Holmez akceptuje Bitcoin jako opłatę za przejazd, ile może na tym zarobić Iran?

Według Financial Times, 8 kwietnia rząd Iranu wydał zawiadomienie dla globalnych firm żeglugowych, wymagające od wszystkich tankowców przepływających przez Cieśninę Ormuz w trakcie dwutygodniowego zawieszenia broni między USA a Iranem uiszczenia opłaty za przejazd w Bitcoinie od każdej baryłki ropy. W zawiadomieniu nie wskazano podmiotu egzekwującego, ale podano adres portfela Bitcoin oraz oświadczenie, że „statki, które nie uiszczą opłaty, nie mają gwarancji bezpiecznego przejścia”.

Jest to pierwszy przypadek żądania opłaty tranzytowej przez kraj niebędący suwerenem w Cieśninie Ormuz od 1979 roku. Natychmiastowa reakcja opinii publicznej brzmiała: „Ile Iran naprawdę może zebrać z tej opłaty?”. Jednak po wykonaniu obliczeń odpowiedź okazuje się zaskakująco niska.

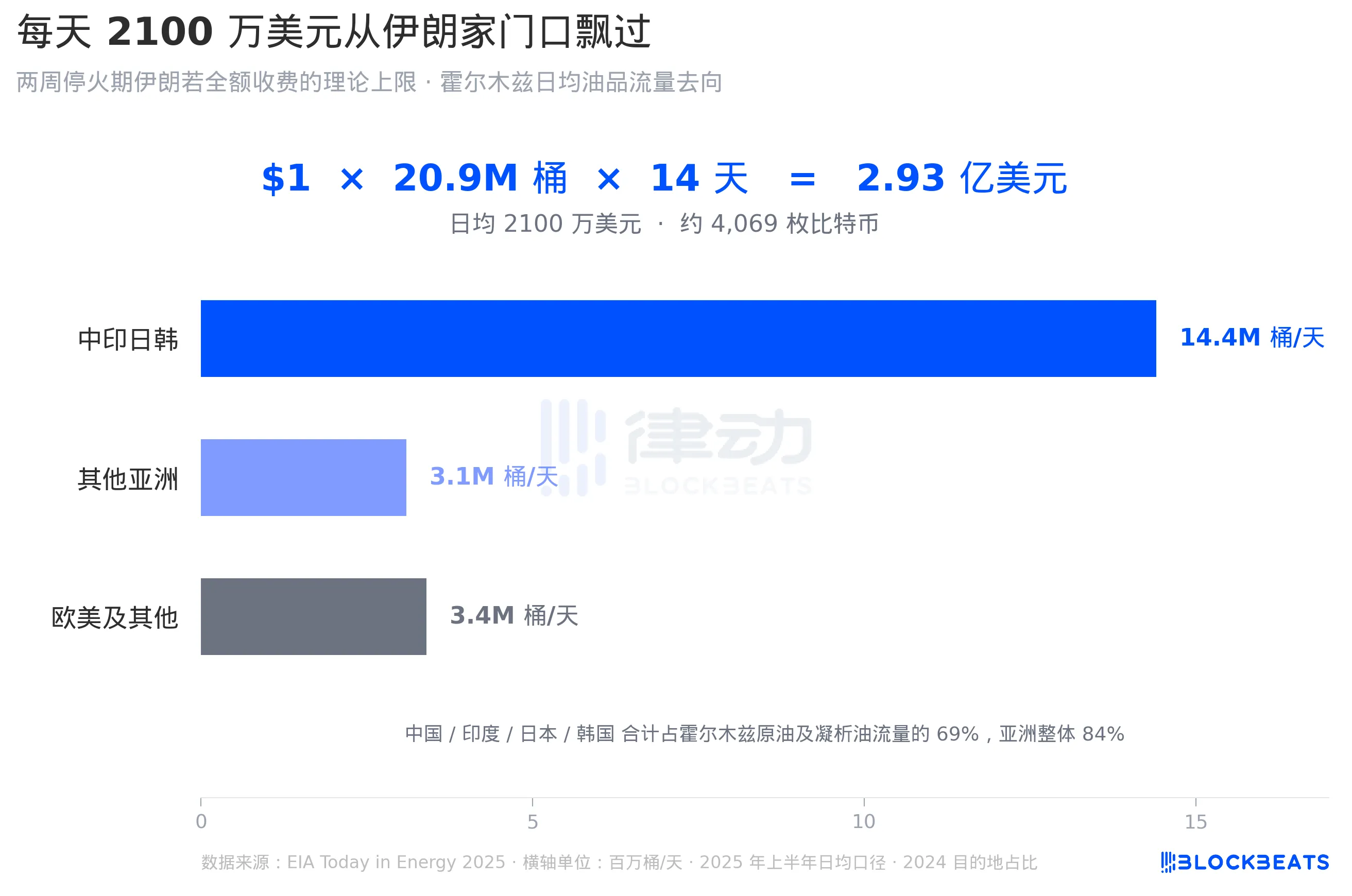

21 milionów dolarów dziennie przepływających obok Iranu

Najpierw obliczmy maksymalną opłatę. Według najnowszych danych opublikowanych przez amerykańską Agencję Informacji Energetycznej (EIA) w czerwcu tego roku, dzienny przepływ ropy przez Cieśninę Ormuz w pierwszej połowie 2025 roku wyniósł 21 milionów baryłek, z czego ropa naftowa i kondensat stanowiły około 14,2 miliona baryłek, a resztę produkty rafinowane i inne płyny ropopochodne. Przy założeniu opłaty w wysokości 1 USD za baryłkę, w pełni egzekwowanej w ciągu 14 dni zawieszenia broni, teoretyczna suma wynosi 2,926 miliarda USD, co daje średnio 21 milionów USD dziennie. Biorąc pod uwagę cenę zamknięcia Bitcoina w dniu 8 kwietnia po wiadomościach o zawieszeniu broni, wynoszącą 71 906 USD, jest to równowartość około 4069 Bitcoinów.

Chociaż Iran nominalnie pobiera te pieniądze od „przepływających statków”, w rzeczywistości pobiera je od nabywców stojących za tankowcami. Według tego samego raportu EIA, w 2024 roku 84% ropy naftowej i kondensatu eksportowanego przez Ormuz trafiło do Azji, przy czym Chiny, Indie, Japonia i Korea Południowa zużywały łącznie około 69%, czyli 14,4 miliona baryłek dziennie. Europa i USA razem odpowiadają za mniej niż 16%, przy czym USA odbierają tylko około 500 000 baryłek dziennie, co stanowi 7% amerykańskiego importu ropy i 2% całkowitego zużycia. Innymi słowy, gdyby Iran miał wyszczególnić ten rachunek, odbiorcami byłyby azjatyckie rafinerie i krajowe koncerny naftowe.

Warto zauważyć, że prawdziwym gigantem eksportowym w Ormuz nie jest Iran, lecz Arabia Saudyjska, eksportująca około 5,5 miliona baryłek dziennie, co stanowi 38% eksportu ropy naftowej przez cieśninę. Eksport Iranu przechodzi przez tę samą drogę wodną, a oni pobierają opłaty od swojego sąsiada.

Te pieniądze to dla Iranu kwestia kilku dni

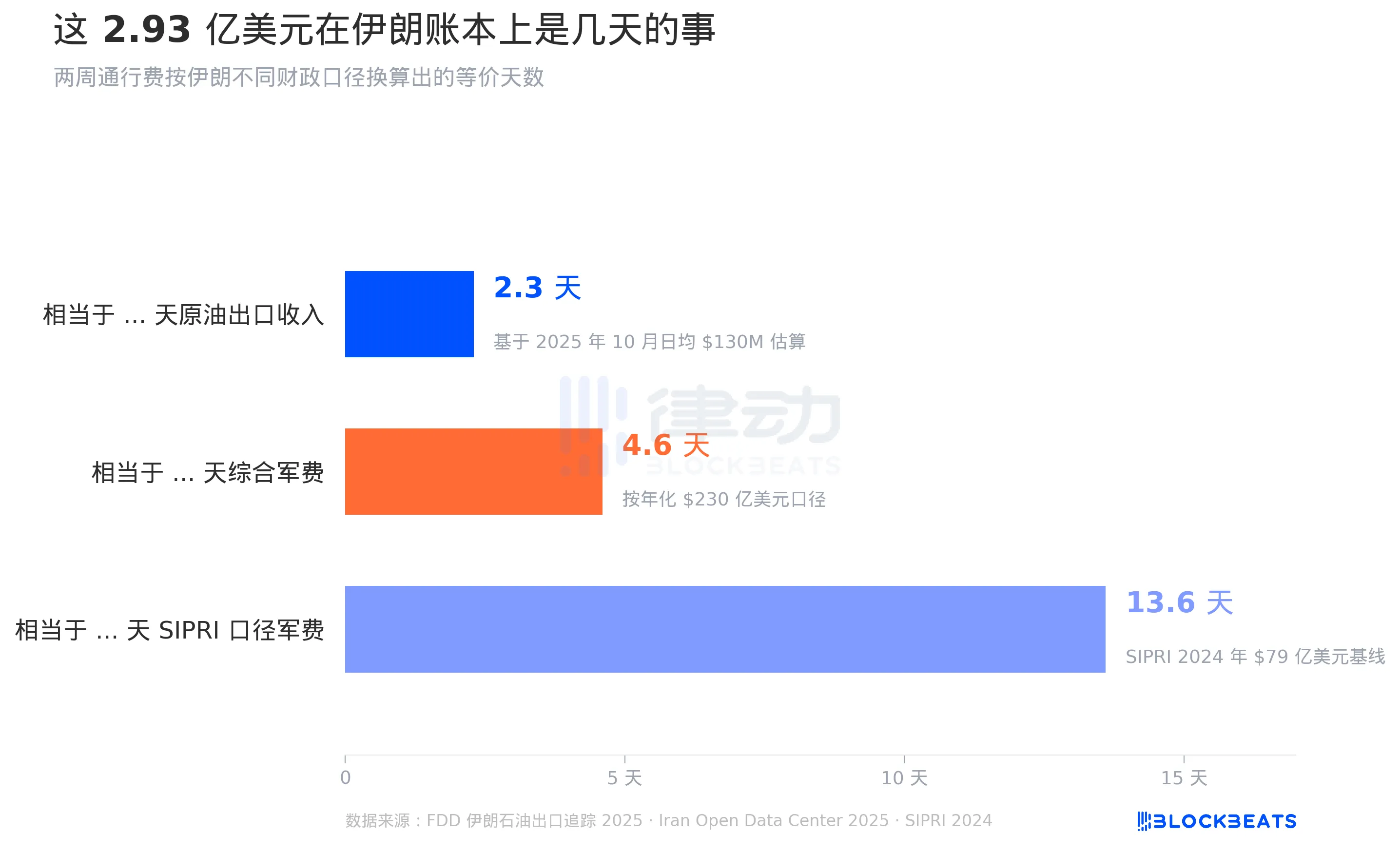

Przenosząc uwagę z „tankowców” na „księgi rachunkowe”, 2,93 miliarda dolarów natychmiast ujawnia swoją skalę.

Według dwóch analiz opublikowanych przez amerykański organ nadzorujący sankcje FDD w październiku i listopadzie tego roku, eksport ropy naftowej z Iranu osiągnął szczyt 2,15 miliona baryłek dziennie w październiku 2025 roku, przy miesięcznych przychodach szacowanych na 39–42 miliardy USD (przy 5–10% dyskoncie od benchmarku Brent), co daje średnio około 1,3 miliarda USD dziennie. W tym ujęciu teoretyczna pełna opłata w wysokości 2,93 miliarda USD odpowiada zaledwie 2,3 dnia przychodów Iranu z eksportu ropy.

Kontrast wydatków wojskowych jest jeszcze bardziej brutalny. Według think tanku Iran Open Data Center, całkowite wydatki wojskowe Iranu w 2025 roku, po dodaniu oficjalnego budżetu w wysokości 12,36 miliarda USD do specjalnego funduszu ropy i gazu w wysokości około 11 miliardów EUR (równowartość 10,74 miliarda USD), wynoszą prawie 23 miliardy USD. Ta opłata może pokryć wydatki irańskiego wojska jedynie przez 4,6 dnia. Nawet przy bardziej konserwatywnym szacunku, jeśli przyjmiemy dane Sztokholmskiego Międzynarodowego Instytutu Badań nad Pokojem (SIPRI) dotyczące wydatków wojskowych Iranu w 2024 roku na poziomie 7,9 miliarda USD, limit opłat pokryłby tylko około 13,6 dnia wydatków wojskowych.

Porównajmy to teraz ze skarbcem państwa. Według bazy danych FRED Rezerwy Federalnej, rezerwy walutowe Iranu obliczone przez bank centralny w styczniu 2025 roku wynosiły około 33,8 miliarda USD. Ta opłata stanowi zaledwie 0,87% tej kwoty. Bardziej bezpośrednie stwierdzenie można znaleźć w raporcie Międzynarodowego Funduszu Walutowego (MFW) „Middle East Economic Outlook” z maja 2025 roku, gdzie wspomniano, że aby Iran mógł zrównoważyć budżet w 2025 roku, ceny ropy musiałyby osiągnąć 163 USD za baryłkę, podczas gdy rzeczywista cena ropy stanowi tylko połowę tej kwoty. W tym samym raporcie stopa wzrostu PKB Iranu w 2025 roku szacowana jest na 0,3%, a inflacja została skorygowana z początkowej prognozy 37% na początku roku do 43%. Ta opłata to zaledwie „okruszek”, który „nie wystarczy nawet na pół miesiąca”.

Dlatego właśnie tej opłaty nie należy rozumieć jako „pieniędzy na wojnę”. Jest to eksperymentalna opłata pobierana przez Iran w stanie finansowego uduszenia, w skali tak małej, że nie rozwiązuje żadnych problemów, a jednocześnie tak symbolicznej, że wystarczy, by wywołać wstrząs na globalnym rynku.

Od siedmiu lat nie mogą sprzedawać ropy, a biznes sąsiadów trwa w najlepsze

Dlaczego Iran wybrał taki moment i metodę pobierania opłat? Odpowiedź leży w długo niedocenianym trendzie.

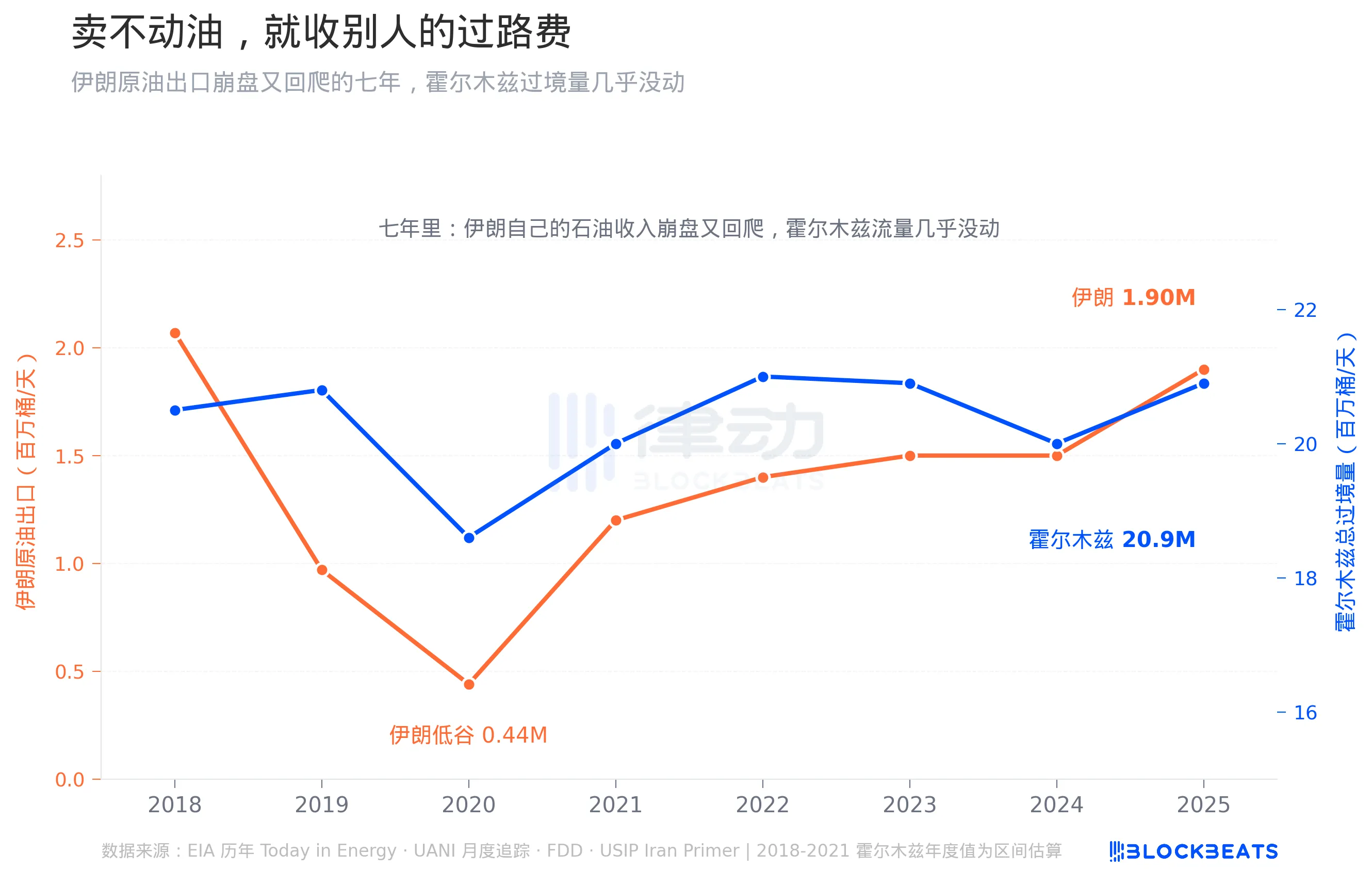

Lewa oś tego wykresu przedstawia własny eksport ropy naftowej Iranu, który przed przywróceniem sankcji przez USA w 2018 roku wynosił średnio 2,07 miliona baryłek dziennie, spadł do 0,97 miliona baryłek w 2019 roku i osiągnął historyczne minimum 0,44 miliona baryłek w 2020 roku z powodu połączenia pandemii i sankcji. Według kolumny Iran Watch amerykańskiego Instytutu Pokoju, Iran stracił 41,3 miliarda USD przychodów z eksportu tylko w 2020 roku. Następnie stopniowo piął się w górę, polegając na „szarej flocie” i oferując zniżki na ropę Chinom, ostatecznie wracając do szczytowego poziomu 2,15 miliona baryłek do października 2025 roku.

Prawa oś to całkowity wolumen przeładunków na tej samej drodze wodnej. Według raportów rocznych EIA, w 2018 roku wynosił on 20,5 miliona baryłek dziennie, w 2022 roku 21 milionów, w 2024 roku 20 milionów, a w pierwszej połowie 2025 roku 20,9 miliona baryłek. Przez siedem lat własna ropa Iranu znikała sprzed jego progu, ale ani jedna baryłka mniej nie została zabrana z domu sąsiada. Dla Iranu ta droga wodna zawsze była „biznesem innych, moją bramą”.

To historyczne tło systemu opłat. Po trzech próbach ratowania się przez Iran poprzez przychody z ropy i trzykrotnym powrocie do punktu wyjścia przez sankcje, po raz pierwszy przeniósł on cel opłat z „mojej ropy” na „twoją ropę”. Zawieszenie broni między USA a Iranem dało mu dwutygodniowe okno polityczne; to, czy uda się je pobrać, to jedno, ale wycenienie prawa do przepływu przez tę drogę wodną jest sygnałem wysłanym zarówno do siebie, jak i do sąsiadów.

Z księgowego punktu widzenia wygląda to bardziej jak siedmioletni zaległy rachunek.

Kryptowaluta jest jedynym kanałem, aby faktycznie zgarnąć te pieniądze

Wreszcie, dlaczego Bitcoin, a nie dolar amerykański, juan czy euro?

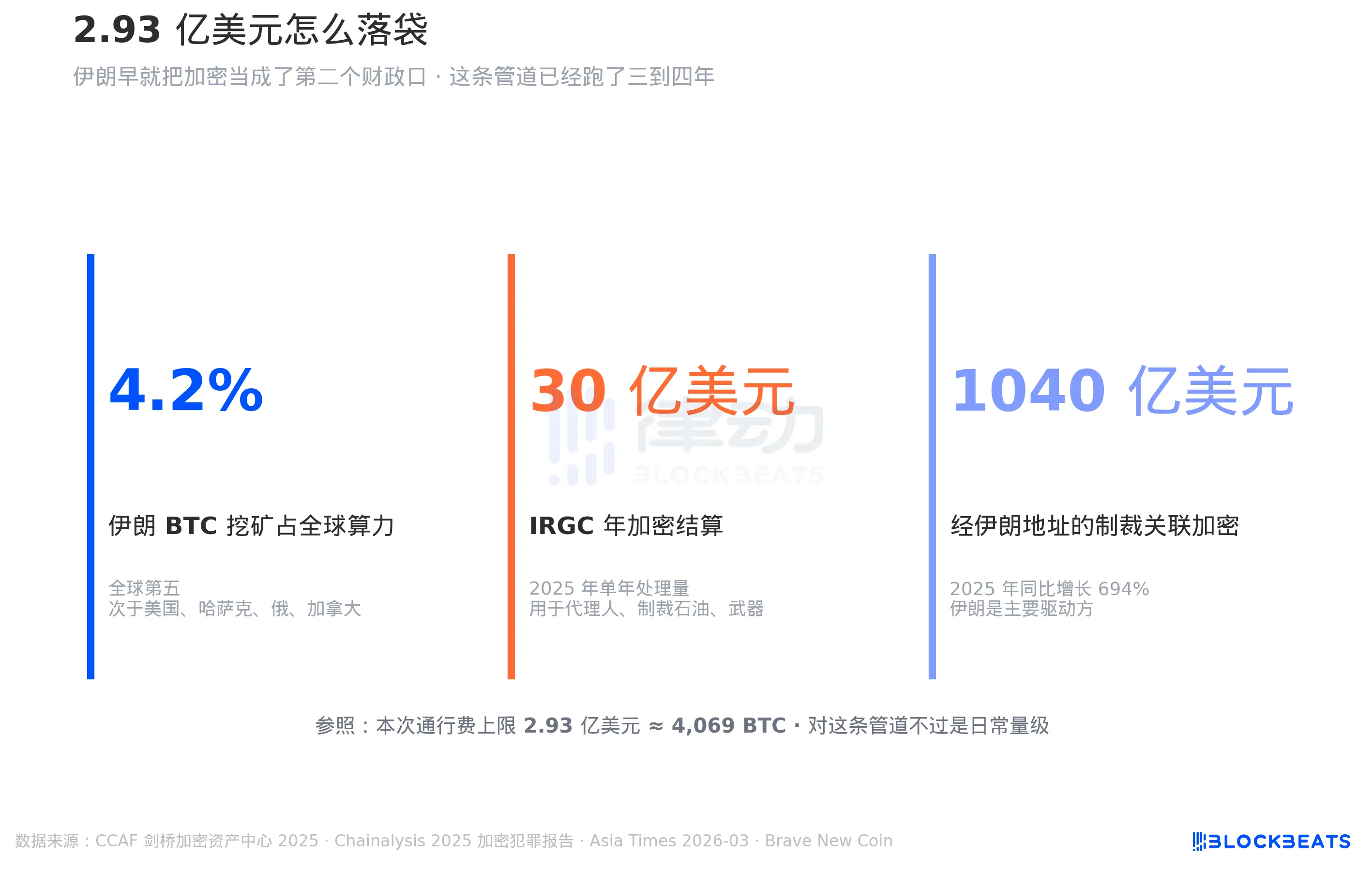

Według zestawienia platformy analitycznej Brave New Coin opartego na danych Cambridge Centre for Alternative Finance (CCAF) z 2025 roku, udział Iranu w globalnej mocy obliczeniowej (hashrate) wydobycia Bitcoina wynosi około 4,2%, co daje mu piąte miejsce na świecie, tuż za Stanami Zjednoczonymi, Kazachstanem, Rosją i Kanadą. Oznacza to, że posiadana przez Iran moc obliczeniowa sama w sobie stanowi kanał rozliczeniowy niezależny od SWIFT, gdzie koparki bezpośrednio generują zbywalne aktywa.

Dogłębne śledztwo opublikowane przez Asia Times w marcu tego roku wykazało, że IRGC obsłużył w 2025 roku ponad 3 miliardy USD w kryptowalutach, w tym płatności dla agentów, transfery sankcjonowanej ropy i zakupy broni. Według raportu Chainalysis „2025 Crypto Crime Report”, łączna kwota środków kryptowalutowych otrzymanych przez globalnie sankcjonowane podmioty w 2025 roku wyniosła około 104 miliardy USD, co oznacza wzrost o 694% rok do roku, napędzany głównie przez Iran. Te liczby mówią o tym samym: Iran od dawna traktuje kryptowaluty jako drugie „finansowe usta”, a ten kanał działa od trzech do czterech lat, dysponując gotową infrastrukturą, kanałami i punktami rozliczeniowymi.

A dlaczego nie popularny stablecoin? Ponieważ regulowane stablecoiny powiązane z dolarem amerykańskim, takie jak USDT i USDC, mogą zostać przejęte, podobnie jak dolar – można je zamrozić, po prostu znając adres portfela Iranu. Zdarzało się to już wielokrotnie w historii.

Więc „płacenie za przejazd Bitcoinem” to nie kwestia postawy; to jedyny kanał Iranu pozwalający na bezpośrednie otrzymanie tych pieniędzy bez przechodzenia przez SWIFT, bez pośrednictwa europejskich czy amerykańskich banków i bez ryzyka zamrożenia przez banki pośredniczące. Irańska opłata za te dwa tygodnie, nawet jeśli zostanie pobrana w całości, jest równowartością zaledwie dwóch dni przychodów z eksportu ropy. Jednak Iran decyduje się wycenić ją w Bitcoinie, ponieważ żadne inne pieniądze po prostu nie dotarłyby na konto.

Możesz również polubić

Poranny raport | Coinbase Ventures dokonuje pierwszej inwestycji w ENA; SpaceX planuje ustalić cenę IPO na 135 USD za akcję

Pełny tekst i analiza przemówienia CEO SanDisk na 42. Dorocznej Konferencji Decyzji Strategicznych Bernstein

Prognoza ceny Bitcoina na 2030 rok: Ark Invest przewiduje 710 tys. USD

Cena SOL dzisiaj: Aktualny kurs Solana, wykresy i dane rynkowe

Czym jest Bitcoin ETF: Spot kontra Futures – wyjaśnienie

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Czym jest TradFi i dlaczego wszyscy mówią o tym w 2026 roku?

Poranny raport | Strategy sprzedało w zeszłym tygodniu 32 BTC oraz ponad 800 000 akcji MSTR; Binance oficjalnie ogłosiło uruchomienie portalu do handlu amerykańskimi akcjami; Polymarket nawiązało wyłączne partnerstwo z OneFootball

Bootcamp tradingowy WEEXPERIENCE w Polsce: Jak WEEX i FireCrew sprawiają, że handel kryptowalutami staje się dostępny dla każdego

Paryż rządzi: Jak PSG pogrzebało marzenia Arsenalu w historycznym finale Ligi Mistrzów

TaiJi zamyka strategiczną rundę finansowania na kwotę 3,5 mln USD przy udziale Castrum Capital, Becker Ventures oraz Coinvestor Ventures

Bitcoin utknął w okolicach 73 tys. USD? Jak traderzy znajdują zyski na czerwcowym rynku w trendzie bocznym

Jak stakować Solana: Przewodnik krok po kroku na 2026 rok

Gwarantowana cena już dostępna na WEEX: Realizuj zlecenia z większą precyzją

Najnowsze badania BIS: Przyszłość stablecoinów a globalny krajobraz monetarny

Wywiad z mistrzem makroekonomii Raulem Palem: Konkurencja w dziedzinie AI prowadzi do „osobliwości gospodarczej”, nie oddawaj łatwo swoich udziałów w ciągu najbliższych czterech lat

Dlaczego Peter Thiel, stojący za Palantir, przygotowuje się do wyjścia z Argentyny?