Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

5,15 bilhões de dólares, uma "queima de estoque" vantajosa

Título original: "51,5 bilhões de dólares, uma 'queima de estoque' vantajosa"

Autores originais: Sleepy.txt, Kaori, Dynamic Observation Beating

Em 22 de janeiro de 2026, a Capital One anunciou a aquisição da Brex por 5,15 bilhões de dólares. Foi uma transação surpreendente, onde o unicórnio mais jovem do Vale do Silício foi adquirido pelos banqueiros mais antigos de Wall Street.

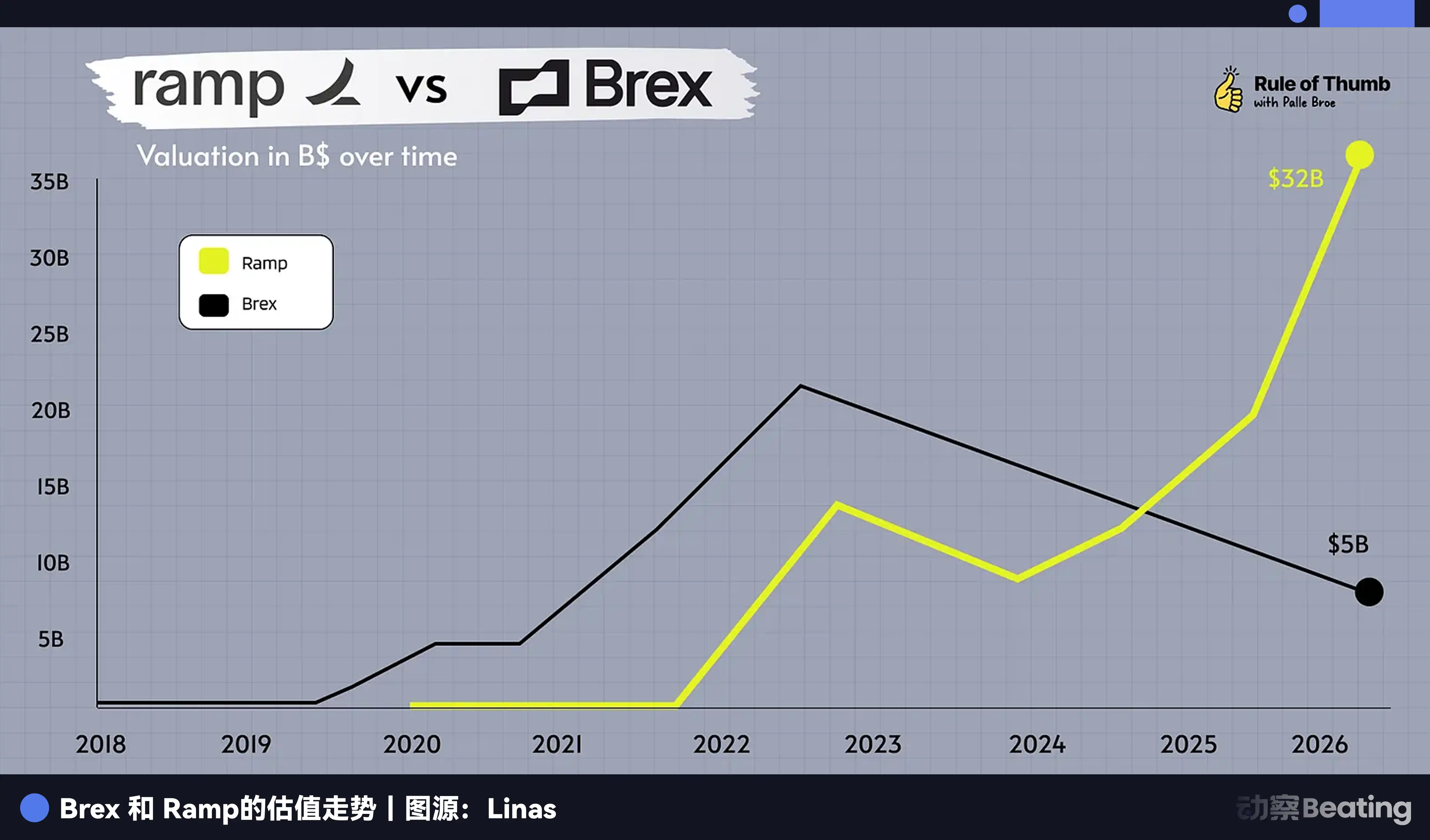

Quem é a Brex? Eles são a empresa de cartões de pagamento corporativos mais badalada do Vale do Silício. Fundada por dois gênios brasileiros adolescentes aos 20 anos, a Brex atingiu uma avaliação de 1 bilhão de dólares em um ano e 1 bilhão de dólares em ARR em 18 meses. Em 2021, a Brex foi avaliada em 12,3 bilhões de dólares, aclamada como o futuro dos pagamentos corporativos, atendendo a mais de 25.000 empresas, incluindo empresas estrela como Anthropic, Robinhood, TikTok, Coinbase, Notion e outras.

Quem é a Capital One? É o sexto maior banco dos EUA, com 470 bilhões de dólares em ativos, 330 bilhões de dólares em depósitos e o terceiro maior emissor de cartões de crédito na América. Seu fundador, Richard Fairbank, 74 anos este ano, fundou a Capital One em 1988 e passou 38 anos construindo-a como um império financeiro. Em 2025, ele acabara de concluir a aquisição da instituição de crédito Discover por 35,3 bilhões de dólares, uma das maiores fusões no setor financeiro dos EUA nos últimos anos.

Essas duas empresas representam a velocidade e a inovação do Vale do Silício e o capital e a paciência de Wall Street.

No entanto, por trás de uma série de dados reside um paradoxo: a Brex continua crescendo a uma taxa de 40-50%, com um ARR de 500 milhões de dólares e mais de 25.000 clientes. Por que tal empresa escolheria vender, e a um preço 58% abaixo de sua avaliação de pico?

A equipe da Brex diz que é para aceleração e escala, mas acelerar o quê? Por que agora? Por que a Capital One?

A resposta para esse paradoxo reside em uma questão mais profunda. Na indústria financeira, o que o tempo significa?

A Brex não teve escolha

Após o anúncio da aquisição, muitos lamentaram a falta de escolha da Brex para um IPO. No entanto, aos olhos da equipe da Brex, este negócio veio no momento certo.

Antes de se envolver com a Capital One, a equipe de liderança da Brex focava originalmente em continuar levantando financiamento privado, preparando-se para um IPO e operando como uma empresa independente.

O ponto de virada veio no quarto trimestre de 2025. O CEO da Brex, Pedro Franceschi, foi apresentado a Fairbank, o gigante bancário que liderou a Capital One por mais de 38 anos, que rapidamente desmantelou a insistência de Pedro com uma lógica simples.

Fairbank expôs o balanço da Capital One, com 470 bilhões de dólares em ativos, 330 bilhões de dólares em depósitos e a terceira maior rede de distribuição de cartões de crédito do país. Em comparação, a Brex, apesar de ter a interface de software e os algoritmos de controle de risco mais fluidos, sempre foi limitada pelo seu custo de fundos.

No mundo Fintech, o crescimento costumava ser a única moeda, mas em 2026, as empresas Fintech enfrentavam mudanças simultâneas no ambiente do mercado de capitais, uma reavaliação das expectativas de crescimento e uma consolidação cada vez mais acelerada na indústria de serviços financeiros.

De acordo com dados da Caplight, a Brex está atualmente avaliada em apenas 3,9 bilhões de dólares no mercado secundário. O CFO da Brex, Dorfman, mencionou um detalhe chave na análise pós-morte do negócio de aquisição: "O conselho acreditava que um múltiplo de aquisição de 13x o lucro bruto se alinha aos padrões premium para empresas líderes de mercado público".

Esta declaração significa que se a Brex escolhesse um IPO, no ambiente de mercado do início de 2026, uma empresa Fintech crescendo a 40% e ainda não totalmente lucrativa acharia extremamente difícil exceder um múltiplo de avaliação de 10x no mercado público. Portanto, mesmo que entre em bolsa com sucesso, o valor de mercado da Brex tem alta probabilidade de cair abaixo de 5 bilhões de dólares e pode até enfrentar descontos de liquidez de longo prazo.

De um lado está um caminho extremamente incerto para um IPO, junto com a possibilidade de quebrar o preço de emissão e de sofrer vendas a descoberto após a listagem; do outro lado está a combinação de dinheiro e ações fornecida pela Capital One, junto com o endosso imediato de um grande banco.

Se é apenas devido a flutuações de avaliação, a Brex pode escolher otimizar software e algoritmos para sobreviver ao inverno do capital? A realidade não deu à Brex essa opção.

O balanço está devorando o mundo

Por muito tempo, o Vale do Silício acreditou no mantra da A16Z, "O software está devorando o mundo".

O fundador da Brex era um verdadeiro crente neste credo, mas a indústria financeira abriga uma regra que é difícil para um engenheiro de software compreender. Na guerra cambial, a experiência do usuário é apenas uma fachada; o balanço é o verdadeiro sistema operacional.

Como uma empresa Fintech sem licença bancária, a Brex é essencialmente um banco de fachada. Cada crédito que estende depende do suporte de financiamento de bancos parceiros no núcleo, e a receita de juros de depósitos também é compartilhada com os bancos que fornecem o suporte da conta.

Isso não era um problema na era de baixas taxas de juros, pois os fundos eram abundantes. No entanto, em um ambiente de altas taxas de juros, o modelo de negócios da Brex começou a sufocar.

Podemos decompor a estrutura de receita da Brex. Em 2023, cerca de 1/3 de sua receita vem da margem de juros sobre depósitos de clientes, cerca de 6% vem de taxas de assinatura SaaS, e o resto depende de taxas de transação de cartão de crédito.

Com taxas de juros em 5,5%, a Brex encontra-se em uma situação de aperto.

Por um lado, os custos de financiamento são altos e os clientes não estão mais dispostos a deixar milhões de dólares ociosos em uma conta Brex sem juros. Eles exigem retornos mais altos, reduzindo diretamente a margem da Brex.

Por outro lado, os pesos de risco estão aumentando. Em um ambiente de altas taxas de juros, o risco de falhas de startups aumenta exponencialmente. O orgulhoso sistema de controle de risco em tempo real da Brex tem que se tornar conservador, levando a cortes significativos nos limites de crédito e a uma desaceleração acentuada no volume de transações.

No anúncio da aquisição, Fairbank fez um comentário sutil, mas afiado: "Estamos ansiosos para combinar a experiência de cliente líder da Brex com o balanço robusto da Capital One". Traduzindo, significa que seu código parece bom, mas você não tem dinheiro barato suficiente.

A Capital One tem 330 bilhões de dólares em depósitos de baixo custo, o que significa que emprestar os mesmos 100 dólares para uma empresa, a lucratividade da Capital One poderia ser mais de três vezes a da Brex.

O software pode mudar a experiência, mas o capital pode comprar a experiência; esta é a dura realidade da indústria fintech de 2026. O sistema de software que a Brex levou 9 anos e 1,3 bilhão de dólares em financiamento para construir é meramente um plug-in integrável diante do capital forte da Capital One.

Mas ainda há uma questão final: por que a Brex não pôde esperar pacientemente pelo próximo ciclo de taxas de juros como a Capital One? Eles ainda não têm 30 anos, com um histórico de sucesso e riqueza pessoal abundante, totalmente capazes de sustentar a empresa. O que finalmente os levou a se render?

Não pode esperar aos 29, pode esperar aos 74

Na indústria financeira, o tempo não é um amigo, é um inimigo. E apenas o capital pode transformar um inimigo em um amigo.

As carreiras de Henrique Dubugras e Pedro Franceschi são quase uma epopeia sobre velocidade. Empreendedor aos 16 anos, vendeu uma empresa em 3 anos. Empreendedor novamente aos 20 anos, tornou-se um unicórnio em 2 anos. Eles estão acostumados a medir o sucesso em anos, até mesmo em meses. Para eles, esperar de 5 a 10 anos é quase a duração de uma carreira inteira.

Eles acreditam na velocidade, tentativa e erro rápidos, iteração rápida, sucesso rápido. Este é o credo do Vale do Silício e o relógio biológico dos jovens de 20 anos.

Mas os oponentes que eles encontraram, é Richard Fairbank.

Fairbank tem 74 anos este ano, fundou a Capital One em 1988 e levou 38 anos para transformá-la no sexto maior banco dos Estados Unidos. Ele não acredita em velocidade, ele acredita em paciência. Em 2024, ele gastou 35,3 bilhões de dólares para adquirir a Discover, e a integração levou mais de um ano. Em 2026, ele gastou 5,15 bilhões de dólares para adquirir a Brex, dizendo que podemos levar 10 anos para integrar.

Estas são duas estruturas de tempo completamente diferentes.

Dubugras e Franceschi, na casa dos 20 anos, seu tempo foi comprado com dinheiro de investidores. A Brex levantou 1,3 bilhão de dólares, e os investidores esperam ver um retorno em 5 a 10 anos, seja através de um IPO ou aquisição.

Embora esta aquisição não tenha sido impulsionada por investidores, a demanda de saída dos investidores é de fato um fator que Pedro deve considerar ao tomar decisões. O CFO Dorfman enfatizou repetidamente o fornecimento de 100% de liquidez para os acionistas, isso não é acidental.

Mais importante ainda, o tempo dos próprios fundadores também é limitado. Pedro tem 29 anos este ano, ele pode esperar 5 anos, 10 anos, mas pode esperar 20 anos? Pode ele, como Fairbank, polir lentamente uma empresa ao longo de 38 anos? Quando o concorrente Ramp os superou, a janela de IPO é incerta, os investidores precisam sair, o tempo de Pedro também está passando.

Aos 74 anos, o tempo de Fairbank foi comprado com dinheiro dos depositantes. A Capital One tem 330 bilhões de dólares em depósitos e, embora os depositantes pudessem teoricamente sacar a qualquer momento, os depósitos são estatisticamente uma fonte de financiamento estável. Fairbank pode esperar com esse dinheiro por 5 anos, por 10 anos, até que as taxas de juros caiam, até que as avaliações Fintech atinjam o fundo, até que a melhor oportunidade de aquisição surja.

Esta é a assimetria do tempo. O tempo da Fintech é finito, seja para fundadores ou investidores; o tempo de um banco é relativamente infinito porque os depósitos são uma fonte de financiamento estável.

A Brex, com sua própria história, ensinou a todos os empreendedores Fintech no Vale do Silício uma lição: não importa o quão rápido você seja, você não pode superar a paciência do capital.

O destino dos inovadores

A aquisição da Brex marca o fim de uma era, a era que acreditava que a Fintech poderia substituir completamente os bancos tradicionais.

Olhando para os últimos dois anos, em abril de 2025, a American Express adquiriu o software de gerenciamento de despesas Center. Em setembro de 2025, o Goldman Sachs, após desmantelar seu negócio de finanças ao consumidor, virou-se e adquiriu uma startup de empréstimo de IA baseada em Boston. Em janeiro de 2026, o JPMorgan Chase concluiu a integração da plataforma Fintech de aposentadoria do Reino Unido, WealthOS.

Pode-se dizer que as empresas Fintech são responsáveis por liderar a carga na fase 0 a 1, usando subsídios de capital de risco para testes e erros de mercado, educação do usuário e inovação tecnológica. E uma vez que o modelo de negócios é validado, ou a indústria entra em uma recessão causando a reversão das avaliações, os bancos tradicionais aparecerão como abutres, colhendo os frutos dessa inovação a um custo menor.

A Brex queimou 1,3 bilhão de dólares em financiamento, acumulou 25.000 dos clientes de startup de maior qualidade e aprimorou uma equipe de engenharia financeira de classe mundial. E agora, a Capital One só precisa pagar 5,15 bilhões de dólares, uma parte significativa da qual é em ações, para assumir tudo isso.

Desta perspectiva, os empreendedores Fintech não estão perturbando os bancos, eles estão trabalhando para os bancos. Esta é uma nova forma de terceirização de risco, onde os bancos tradicionais não precisam mais conduzir P&D de alto risco internamente, eles só precisam esperar.

A saída da Brex mudou todos os holofotes para seu concorrente, Ramp.

Como o único super-unicórnio atual na pista, a Ramp ainda parece forte. Seu ARR ainda está crescendo, e seu balanço parece mais robusto. Mas seu tempo também está passando.

A Ramp foi fundada em 2019 e, seguindo o ciclo de investimento de VC, entrou agora em seu sétimo ano, o que exige responsabilidade. Investidores de estágio avançado entraram em 2021-2022 a uma avaliação de mais de 30 bilhões de dólares, e suas expectativas de retorno excederão em muito as da Brex.

Se a janela de IPO em 2026 permanecer aberta apenas para um número muito pequeno de gigantes lucrativos, a Ramp enfrentará um dilema semelhante?

A história não apenas se repete, mas sempre rima. A história da Brex nos diz que na antiga indústria de finanças, não existe tal coisa como uma empresa puramente de software. Quando o ambiente externo muda repentinamente, a desvantagem de tempo da Fintech é exposta, forçando-os a escolher entre aquisição e luta de longo prazo. Pedro escolheu a primeira, não como rendição, mas como uma escolha sóbria.

No entanto, essa mesma sobriedade é o destino da Fintech.

Apenas não se esqueça, a antiga Brex uma vez alegou perturbar a American Express, até mesmo definindo a senha do Wi-Fi em um escritório como "BuyAmex".

Você também pode gostar

Pesquisa Macro do Mercado de Criptomoedas: Armistício EUA-Irã, Hora de Reavaliar Ativos de Risco

Será que o Bitcoin vai atingir seu nível mais baixo em 2026? Como o choque tarifário e a trégua poderiam impulsionar o BTC para os US$ 75 mil

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos negociados em bolsa (ETFs) e o cessar-fogo no Irã podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

As stablecoins atingirão US$ 315 bilhões em 2026: Por que essa é a maior tendência no mundo das criptomoedas no momento

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos de ETF e os sinais geopolíticos podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

Pesquisa sobre o tigre: Uma análise abrangente dos negócios mais lucrativos e seus modelos de negócios no setor de criptomoedas

Por que o cessar-fogo entre os EUA e o Irã está destinado a ser insustentável?

Começando a partir do mundo das criptomoedas, o que faz do Hermes Agent o maior concorrente do OpenClaw?

Será que um jogador do Oriente Médio, até agora pouco conhecido, vai se tornar a estrela do mercado de apostas da Copa do Mundo de 2026?

Transforme a IA em um sistema de execução independente: o mais recente Guia de Melhores Práticas de Agentes Gerenciados da Claude

Por que o cessar-fogo EUA-Irã está fadado ao fracasso?

A jornada de 30 dias com IA de um proprietário de academia de escalada

Lançamento de Hoje | Linha Completa de Demos de Convidados no "Super Creator Live"

Crypto OG, por que o Hermes Agent surgiu como o principal concorrente do OpenClaw?

Os oito anos de trajetória empreendedora de Kalshi: Um boxeador de terno sobe ao palco

Por que Trump levou os EUA à guerra com o Irã?

Da ameaça ao cessar-fogo: Como os EUA Perderá seu domínio?

Notícias da Manhã | Yi Lihua cria o fundo de IA OpenX Labs; Pharos Network conclui financiamento da Série A no valor de US$ 44 milhões; Irã exige que os petroleiros que passam pelo Estreito de Ormuz paguem em Bitcoin como pedágio

Por quanto tempo o ecossistema Ethereum poderá sobreviver após o lançamento do Mythos?

O novo artigo de Ray Dalio: O mundo está entrando em um ciclo de guerras

Pesquisa Macro do Mercado de Criptomoedas: Armistício EUA-Irã, Hora de Reavaliar Ativos de Risco

Será que o Bitcoin vai atingir seu nível mais baixo em 2026? Como o choque tarifário e a trégua poderiam impulsionar o BTC para os US$ 75 mil

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos negociados em bolsa (ETFs) e o cessar-fogo no Irã podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

As stablecoins atingirão US$ 315 bilhões em 2026: Por que essa é a maior tendência no mundo das criptomoedas no momento

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos de ETF e os sinais geopolíticos podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.