Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Análise de Dados: Qual é a Diferença de Liquidez entre o Hyperliquid e o Petróleo do CME?

Título original: 432 Horas de Dados de Mercado de Petróleo do Hyperliquid: Uma Comparação de Microestrutura com os Futuros WTI do CME

Original Source: Castle Labs

Compilado por: Golem, Odaily Planet Daily

Nota do Editor: Este artigo estuda sistematicamente a diferença nos dados de negociação de contratos de petróleo bruto entre a Hyperliquid e a CME durante os dias úteis e fins de semana, chegando a algumas conclusões importantes. Atualmente, a Hyperliquid de fato fica atrás da CME em métricas absolutas, como profundidade de liquidez ou deslizamento, com uma liquidez geral de menos de 1%, atribuída ao fato de que os principais usuários da plataforma de negociação RWA ainda são criptomoedas de varejo nativas.

Uma característica distintiva da Hyperliquid é o aumento significativo no volume de negociação de contratos de petróleo bruto durante os fins de semana. Isso indica que, além dos traders de varejo com demanda especulativa, os traders que procuram obter exposição ao petróleo bruto e posições de hedge antes da segunda-feira também negociam na Hyperliquid. Essa tendência está se tornando mais pronunciada, dando à Hyperliquid a capacidade de descobrir preços de commodities.

No entanto, para os investidores institucionais, os altos custos de transação na plataforma Hyperliquid permanecem um grande obstáculo para sua expansão no setor de negociação de commodities em comparação com a CME. Se a Hyperliquid não aprimorar sua capacidade de lidar com pedidos de nível institucional desde o início, ela servirá apenas como um local de negociação temporário de fim de semana para traders tradicionais, tornando-se, em última análise, uma adição menor à paisagem financeira tradicional. O seguinte é o conteúdo original:

Metodologia de Pesquisa e Fontes de Dados

Esta análise avalia a microestrutura do mercado de petróleo por meio de dois estudos que cobrem os mercados de dias úteis e de fim de semana, utilizando dados de transações de tick por tick de duas bolsas, o contrato perpétuo xyz:CL da Hyperliquid e o contrato CLJ6 (futuros de petróleo bruto WTI da NYMEX de abril de 2026) da Chicago Mercantile Exchange (CME).

Os dados do CME são obtidos do feed de dados comerciais da Databento, capturando dados de transação de forma sequencial, em vez de instantâneos do livro de ordens. Portanto, todas as estimativas de profundidade e deslizamento para a CME são baseadas no volume real de transações e não na profundidade das cotações. Os dados da Hyperliquid são obtidos a partir do banco de dados S3 da Hyperliquid, disponível publicamente, que inclui registros completos de transações on-chain.

Portanto, a análise de ambas as bolsas é baseada no volume real de negociação. Todos os dados de profundidade representam liquidez explícita, ou seja, o volume negociado dentro de uma faixa específica de variação ao redor do preço médio VWAP em uma janela de 5 minutos, e não a profundidade total em repouso no livro de ordens.

Período de pesquisa e contexto de mercado

O período de pesquisa foi de 27 de fevereiro de 2026 a 16 de março de 2026, um momento em que as tensões geopolíticas estavam altas após um ataque do Irã em 28 de fevereiro de 2026.

· Fechamento do Mercado antes do Ataque: O último dia de negociação da CME antes do evento do ataque.

· Abertura de Segunda-feira: O mercado reabriu sob pressão significativa, com os preços da CME subindo, enquanto o mercado Hyperliquid xyz:CL foi limitado pelos limites de descoberta.

· Fins de semana subsequentes: Devido aos altos preços do petróleo mantidos, a volatilidade do mercado manteve o volume de negociação de petróleo bruto na plataforma Hyperliquid elevado.

A xyz:CL foi lançada no início de 2026, o que significa que o período de observação desses três fins de semana abrangeu a fase inicial de maturidade do mercado Hyperliquid. As tendências observadas, incluindo o aumento da profundidade da liquidez, do volume de negociação e do crescimento de usuários, refletiram parcialmente a maturação do mercado. No entanto, acreditamos que as plataformas de negociação on-chain atualmente não podem igualar as plataformas de negociação tradicionais em métricas absolutas como profundidade de liquidez ou deslizamento.

Nosso objetivo de pesquisa é rastrear tendências direcionais: se a diferença de preço entre os dois está diminuindo, a que taxa e sob quais condições.

Análise de Dados

A análise de dados é dividida em duas partes com base em períodos de tempo:

· Período de Dias Úteis: Cobrindo o período completo de três semanas, comparando a profundidade, o deslizamento e o prêmio/desconto da negociação entre Hyperliquid e CME durante os dias úteis. Para a Hyperliquid, também analisamos sua taxa de financiamento ao longo do período.

· Período de Fim de Semana: Dentro do período dado, incluindo três fins de semana, analisamos a descoberta de preços e a desvio de gap de preço da Hyperliquid em relação ao preço de abertura da CME.

Análise de Dados do Período de Dias Úteis

Esta análise abrange um período completo de três semanas, focando em períodos em que ambas as plataformas de negociação estão simultaneamente ativas.

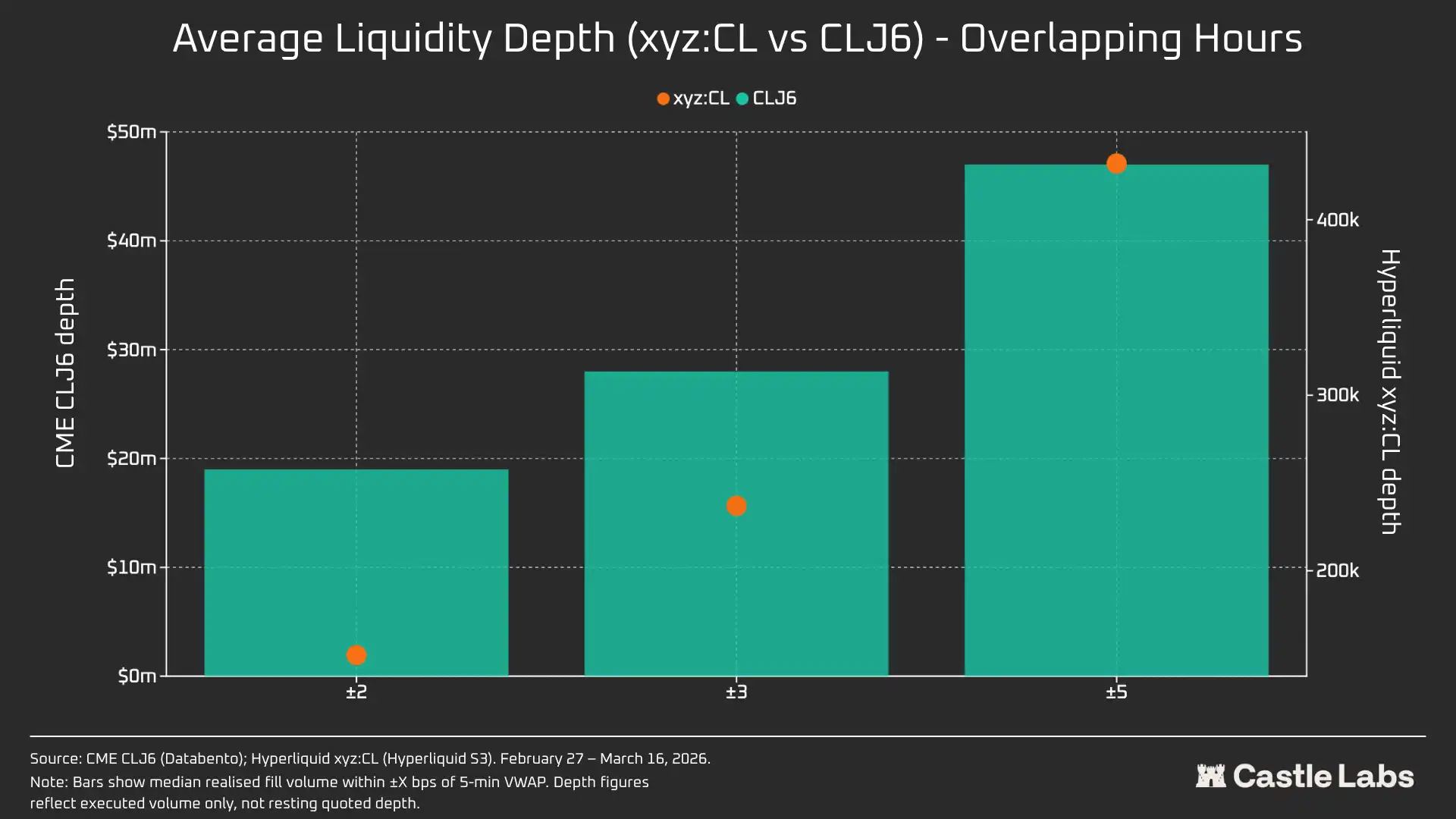

A profundidade de liquidez é medida pelo volume de negociação em USD dentro da faixa de preço do ponto médio VWAP de ±2, ±3 e ±5 pontos base em cada intervalo de 5 minutos e agregada como a mediana para todos os intervalos de dias úteis. Como mencionado acima, isso reflete o volume negociado dentro do intervalo, não a profundidade de cotações em repouso. Este método pode subestimar a profundidade de liquidez da CME e da Hyperliquid.

O deslizamento de execução é estimado usando um livro de ordens ordenado sinteticamente, classificado por preço de transação. Dentro de cada intervalo de 5 minutos, os registros de execução de ordens de mercado observados são classificados por preço ascendente (simulando ordens de venda) e executados sequencialmente como ordens de venda até que o tamanho da ordem alvo seja alcançado. O preço de chegada é definido como o preço de transação mais baixo naquele intervalo (representando o melhor preço de compra no momento da chegada do pedido). O deslizamento é calculado como a diferença entre o preço médio ponderado pelo volume de execução (VWAP) e o preço de chegada, expresso em pontos base. Este método é aplicado a tamanhos de pedido que variam de $10.000 a $1.000.000.

Período de dias úteis Hyperliquid-CME Basis: Acompanha a diferença de preço assinada entre o preço médio do Hyperliquid e o último preço do CME em todas as janelas de 5 minutos do período de dias úteis. Isso pode refletir qualquer prêmio ou desconto estrutural do Hyperliquid em relação ao preço de referência do CME durante períodos ativos. O preço médio do Hyperliquid é derivado da média ponderada pelo volume (VWAP) das negociações dentro de cada intervalo de negociação de 5 minutos, e não das cotações em tempo real do livro de pedidos.

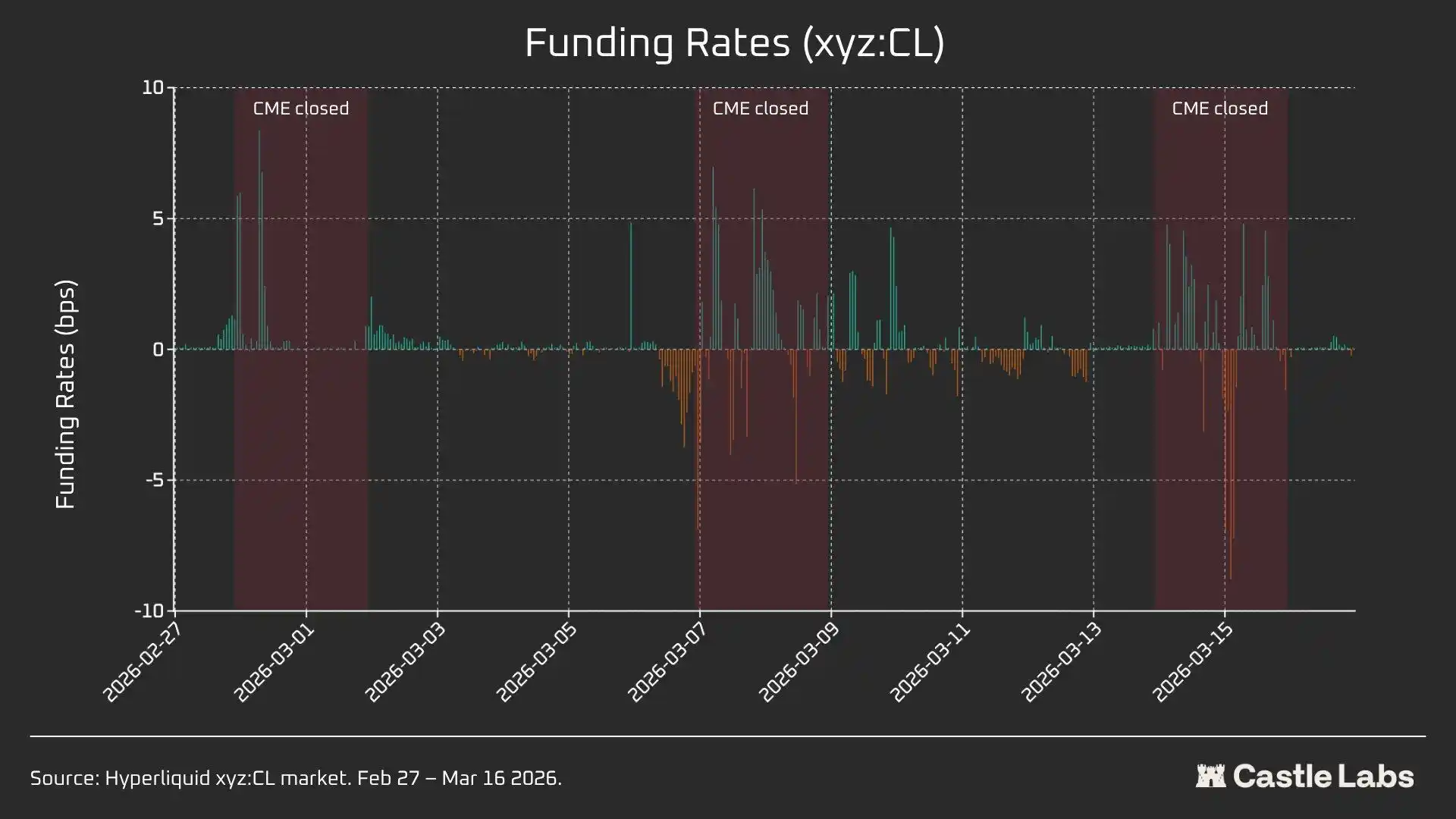

A Taxa de Financiamento do Hyperliquid é avaliada a cada hora, com a taxa de financiamento expressa em pontos base por hora.

Análise de Dados do Período de Fim de Semana

Esta análise foca em três diferentes períodos de encerramento de fim de semana para o CME:

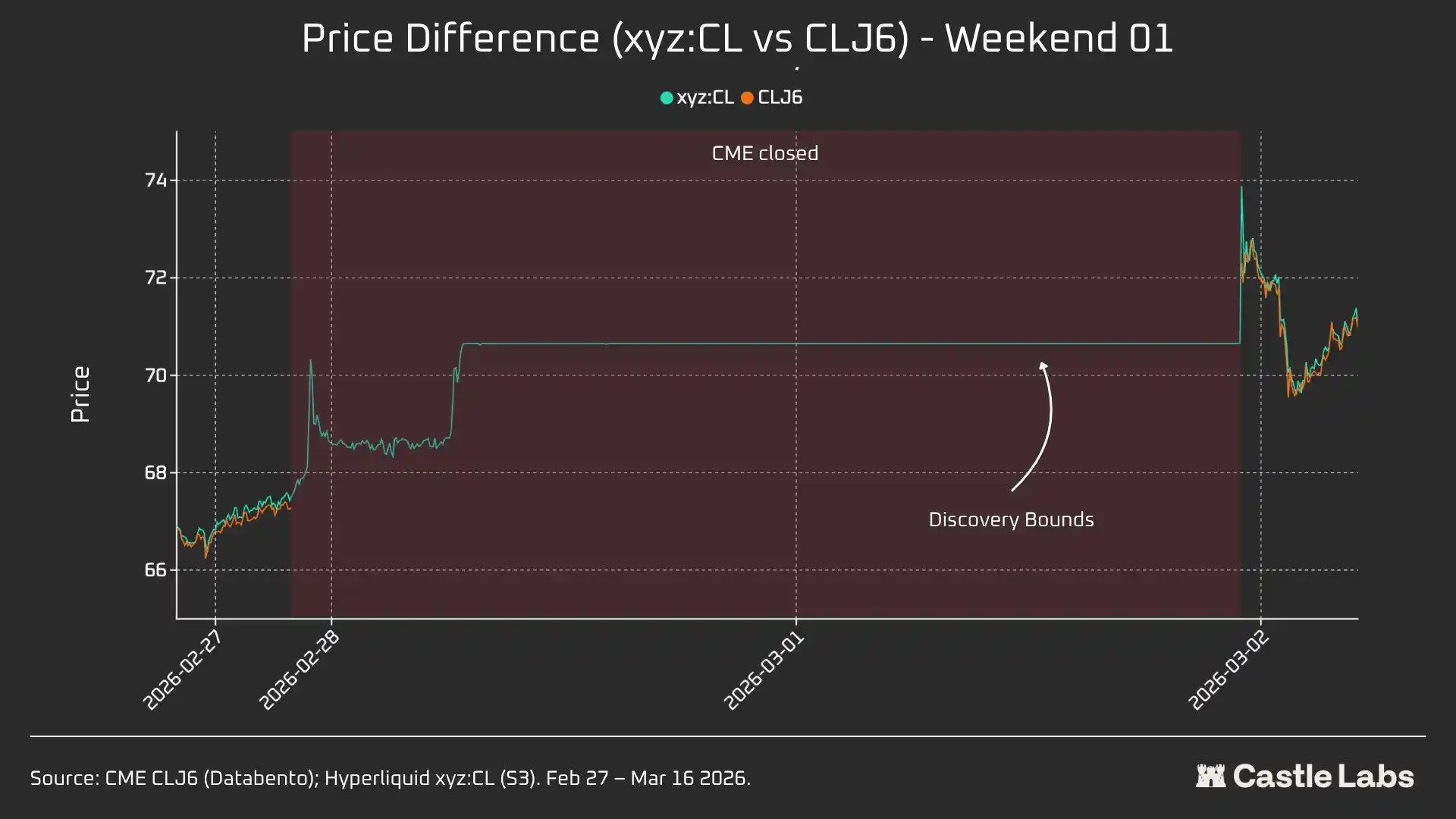

· W1: 28 de fevereiro a 1º de março de 2026

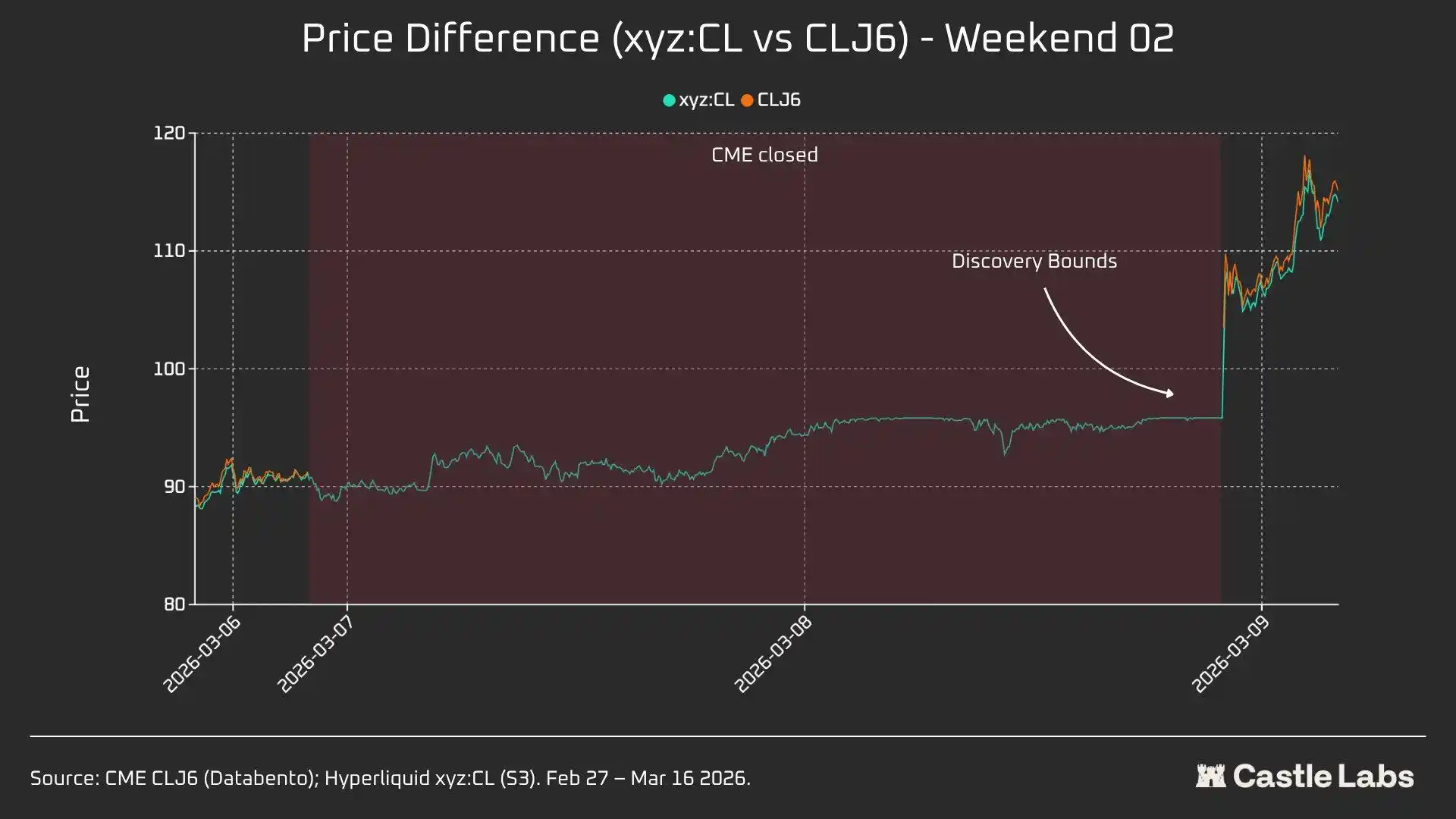

· W2: 7 a 8 de março de 2026

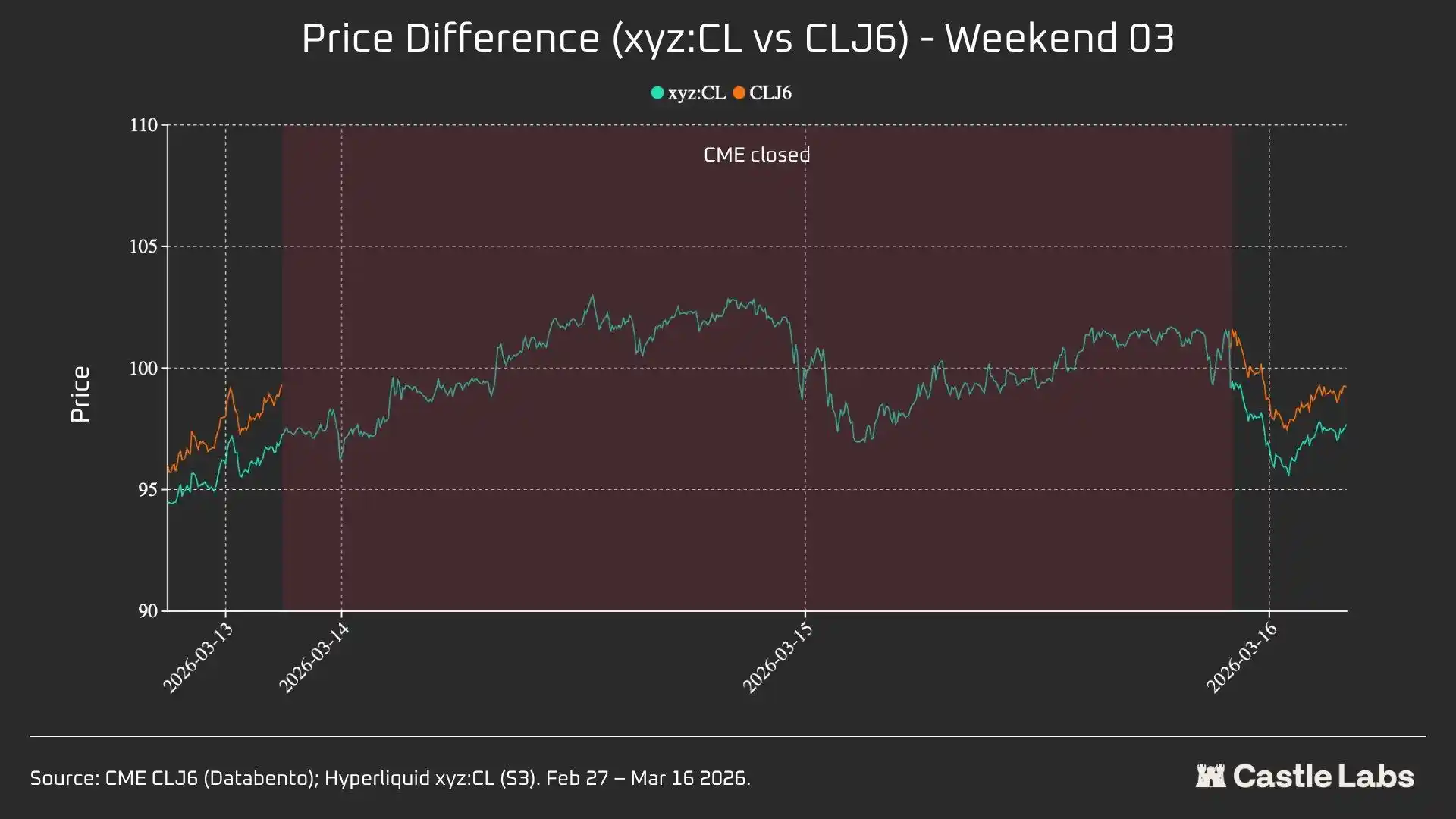

· W3: 14 de março a 15 de março de 2026

Em W1 e W2, os contratos perpétuos da Hyperliquid são restritos, portanto, o preço de marcação não pode exceder o "Limite da Faixa (DB)".Quando o preço do oráculo congela (por exemplo, quando o mercado de referência primário (CME) está fechado e a fonte de dados de preço externa para de atualizar), o protocolo restringe efetivamente o preço dentro de uma faixa estreita.

Para cada janela de fim de semana, vamos relatar os principais pontos de dados para Hyperliquid xyz:CL, incluindo preço, volume e número de negociações. Para medir a lacuna de desvio do preço de abertura na segunda-feira, todos os fins de semana, vamos medir a diferença de preço entre a Hyperliquid e a CME em três pontos de referência:

3 horas antes da reabertura da CME 1 hora antes da reabertura da CME Abertura da CME (T=0)

Todas as diferenças de preço são expressas em pontos base, onde um valor positivo indica um prêmio do Hyperliquid sobre o preço de abertura da CME, e um valor negativo indica um desconto.

Análise Quantitativa

Esta seção analisará e comparará primeiro a liquidez do mercado de petróleo bruto Hyperliquid xyz:CL HIP-3 com o NYMEX CLJ6 durante as horas de trabalho sobrepostas.

Profundidade de Liquidez: Hyperliquid Menos de 1% da CME

Sem dúvida, a situação de liquidez na plataforma de negociação on-chain é muito diferente da da CME. A profundidade média de liquidez do CL na Hyperliquid é inferior a 1% do CLJ6, e a profundidade de liquidez em todas as faixas de preço é consistente (109 vezes a ±5 bps). Dentro da faixa de preço médio de ±2 bps, a profundidade executável da CME é de 19 milhões de dólares, enquanto a da Hyperliquid é de apenas 152.000 dólares, uma diferença de 125 vezes.

Dada a novidade do mercado de CL na Hyperliquid e sua base de usuários-alvo diferente, esse resultado não é surpreendente. O principal valor das plataformas de negociação on-chain é fornecer um canal de negociação sem licença para usuários tradicionalmente excluídos por instituições como a CME.

No entanto, à medida que o volume de negociação de fim de semana em plataformas como a Hyperliquid cresce, as percepções sobre essas plataformas estão começando a mudar, e os investidores institucionais estão cada vez mais interessados em cobrir posições fora do horário comercial. Portanto, criar um ambiente de mercado adequado para investidores tradicionais e investidores de varejo tornou-se cada vez mais importante para a Hyperliquid.

Para traders de varejo com um valor de transação de $10.000, essa diferença de custo é insignificante. Mas para investidores institucionais com valores de transação superiores a $1 milhão, os custos de negociação on-chain do CL (e da maioria dos outros mercados) permanecem proibitivos.

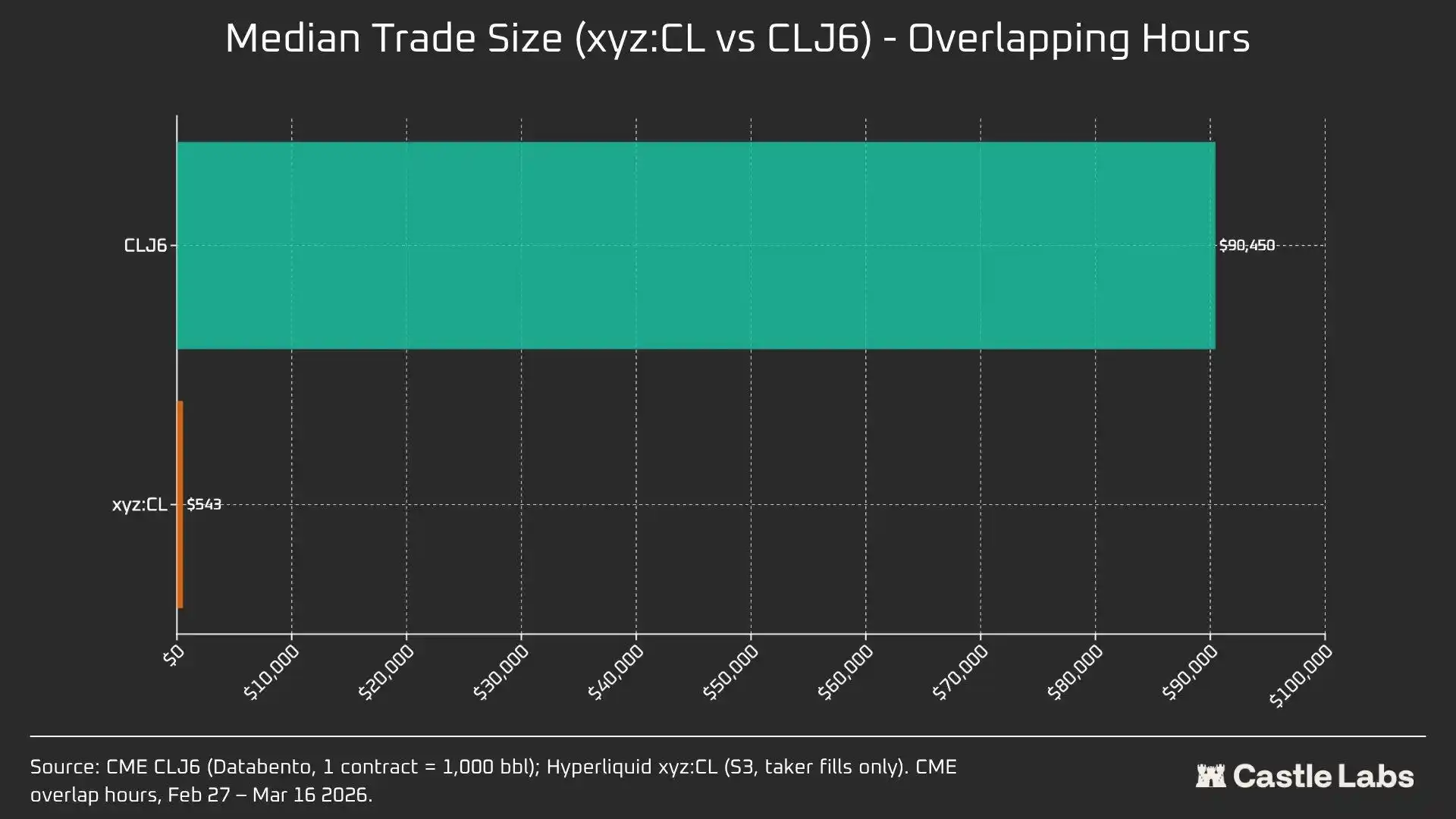

De fato, as diferenças intrínsecas nas bases de usuários são refletidas nos tamanhos médios de negociação durante esses períodos de sobreposição de mercado.

Uma diferença de 166x nos tamanhos médios de negociação (US$ 90.450 vs US$ 543) demonstra claramente as diferenças fundamentais nas bases de usuários atendidas por esses locais de negociação. O tamanho médio de negociação do CLJ6 é comparável a um contrato futuro padrão de petróleo bruto (valor nominal de aproximadamente US$ 94.000 aos preços atuais), enquanto o tamanho médio de negociação da Hyperliquid é de US$ 543, refletindo as apostas direcionais com alavancagem feitas por traders de varejo nativos de criptomoedas.

Antecipamos que, à medida que esses mercados se tornam cada vez mais legítimos aos olhos de investidores mais tradicionais e movimentam fundos on-chain, o mercado de commodities da Hyperliquid atingirá um ponto de inflexão em seu tamanho médio de negociação.

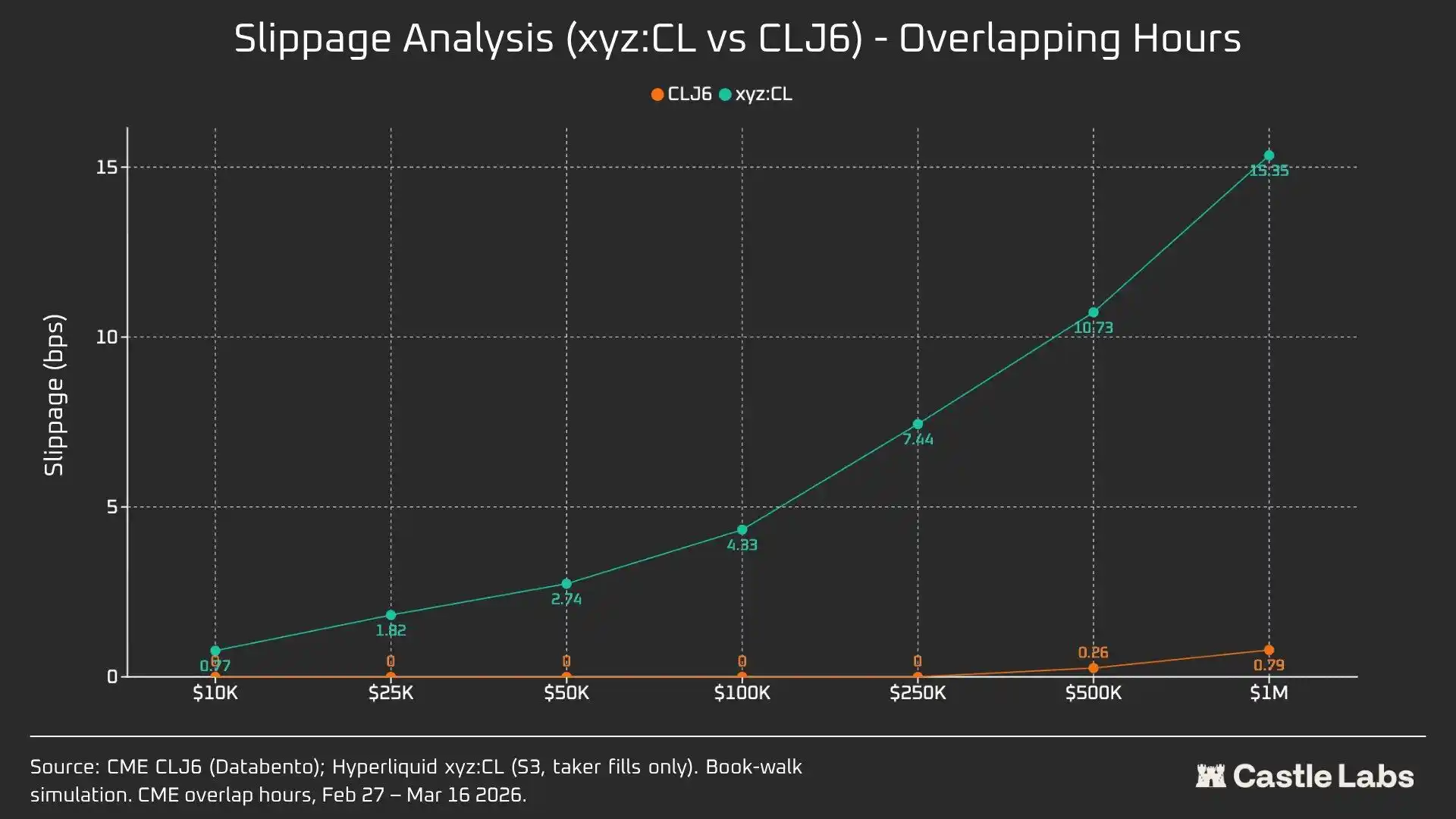

Para diferenciar ainda mais os tamanhos de negociação, realizamos simulações de ordens com limites de tamanho de ordem variando de US$ 10.000 a US$ 1.000.000.

Para uma ordem de US$ 10.000, os traders do CLJ6 não experienciam nenhum deslizamento, como esperado, enquanto os usuários da Hyperliquid têm um deslizamento de execução mediano de menos de 1 ponto base, em 0,77 ponto base. A discrepância surge com pedidos de $100.000, onde o deslizamento dos usuários do Hyperliquid sobe para 4,33 pontos base, aproximando-se do limiar de 5 pontos base, enquanto o CME CLJ6 não experimenta nenhum deslizamento.

Notavelmente, isso é maior que o tamanho médio da negociação do mercado CLJ6 ($90.450).

Com um tamanho de negociação de $1.000.000, os 15,4 pontos base do Hyperliquid são aproximadamente 20 vezes os 0,79 pontos base da CME, confirmando que o local de negociação atualmente não tem a capacidade de lidar com pedidos de nível institucional. Dado o tamanho médio da negociação do Hyperliquid, a plataforma poderia facilmente fornecer um serviço igualmente de alta qualidade aos usuários sem gerar deslizamento.

Os pedidos do CLJ6 começam a experimentar deslizamento significativo em torno do tamanho da negociação de $500.000, impactando sua execução.

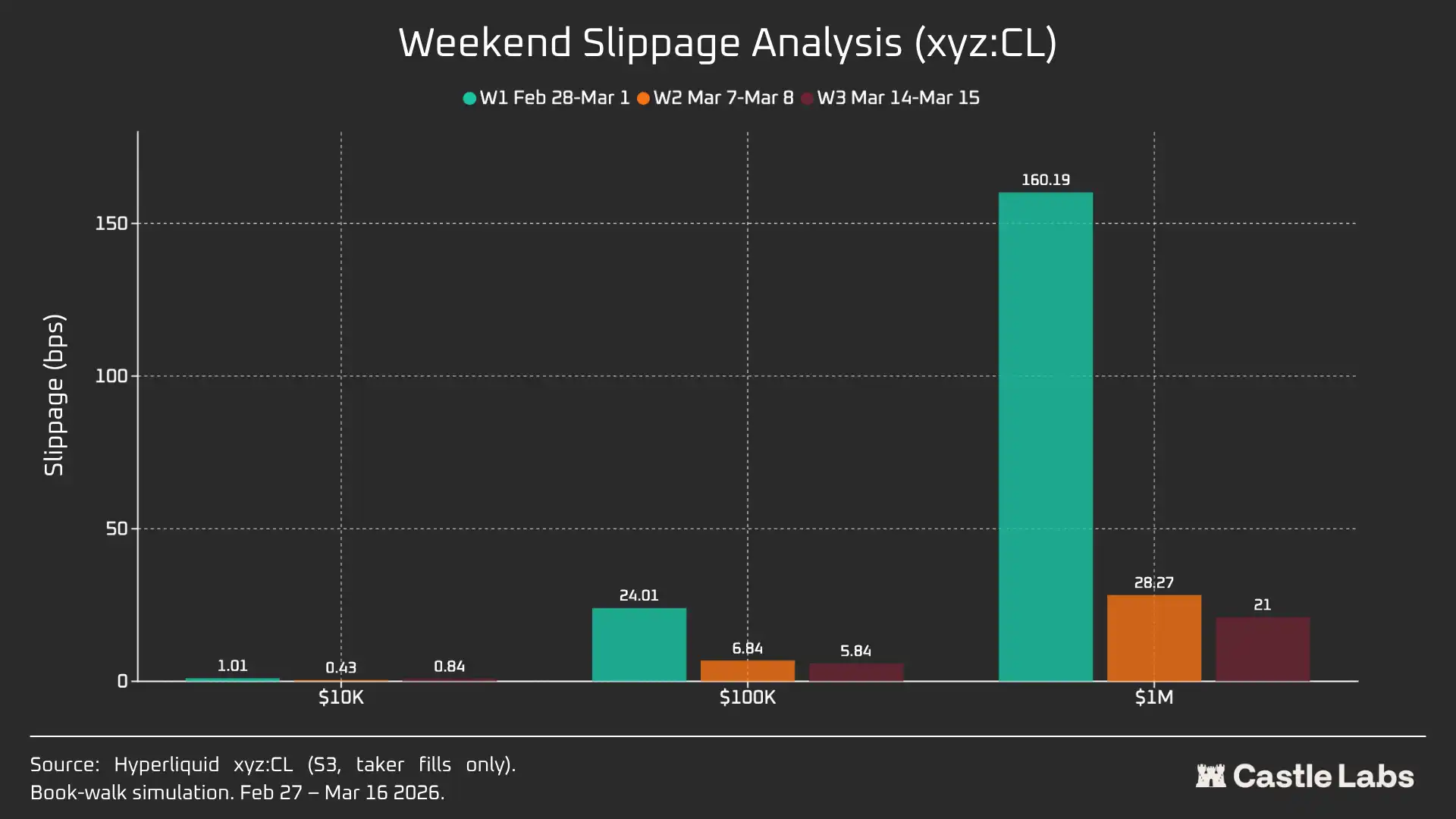

Quando estendemos a análise do tamanho do pedido para os fins de semana, o deslizamento para todos os tamanhos de pedido diminui, especialmente para os tamanhos de pedido de $100.000 e $1.000.000, indicando a maturação do mercado. Durante o período de análise de três semanas, o deslizamento das ordens simuladas diminuiu da seguinte forma:

· $10.000: -16%

· $100.000: -75%

· $1.000.000: -86,9%

Taxa de financiamento

A taxa de financiamento para as experiências de CL sofre uma volatilidade significativa durante o período de encerramento da CME, mas se estabiliza durante o período de entrega. Isso nos ajuda a descobrir a dinâmica de precificação interna do mercado durante as horas de não negociação. A negociação de fim de semana permite que o mercado de CL aproveite um mecanismo interno de descoberta de preços, apoiado pelo DB e outros protocolos de mitigação de riscos. Como resultado, espera-se que a taxa de financiamento seja mais volátil, conforme enfatizado no texto a seguir.

Durante o horário de negociação ativo, o xyz:CL da Hyperliquid acompanha de perto o CLJ6 da CME, mas à medida que os preços do petróleo aumentam, um desconto estrutural surge e se amplia, provavelmente devido à pressão da taxa de financiamento das posições longas acumuladas. Durante o fim de semana, quando a CME está fechada, a descoberta de preços da Hyperliquid é ainda mais limitada pelo mecanismo de Faixa de Preços (DB). Na ausência de um mercado de referência em tempo real, esse mecanismo limita a faixa de flutuação do preço de marcação.

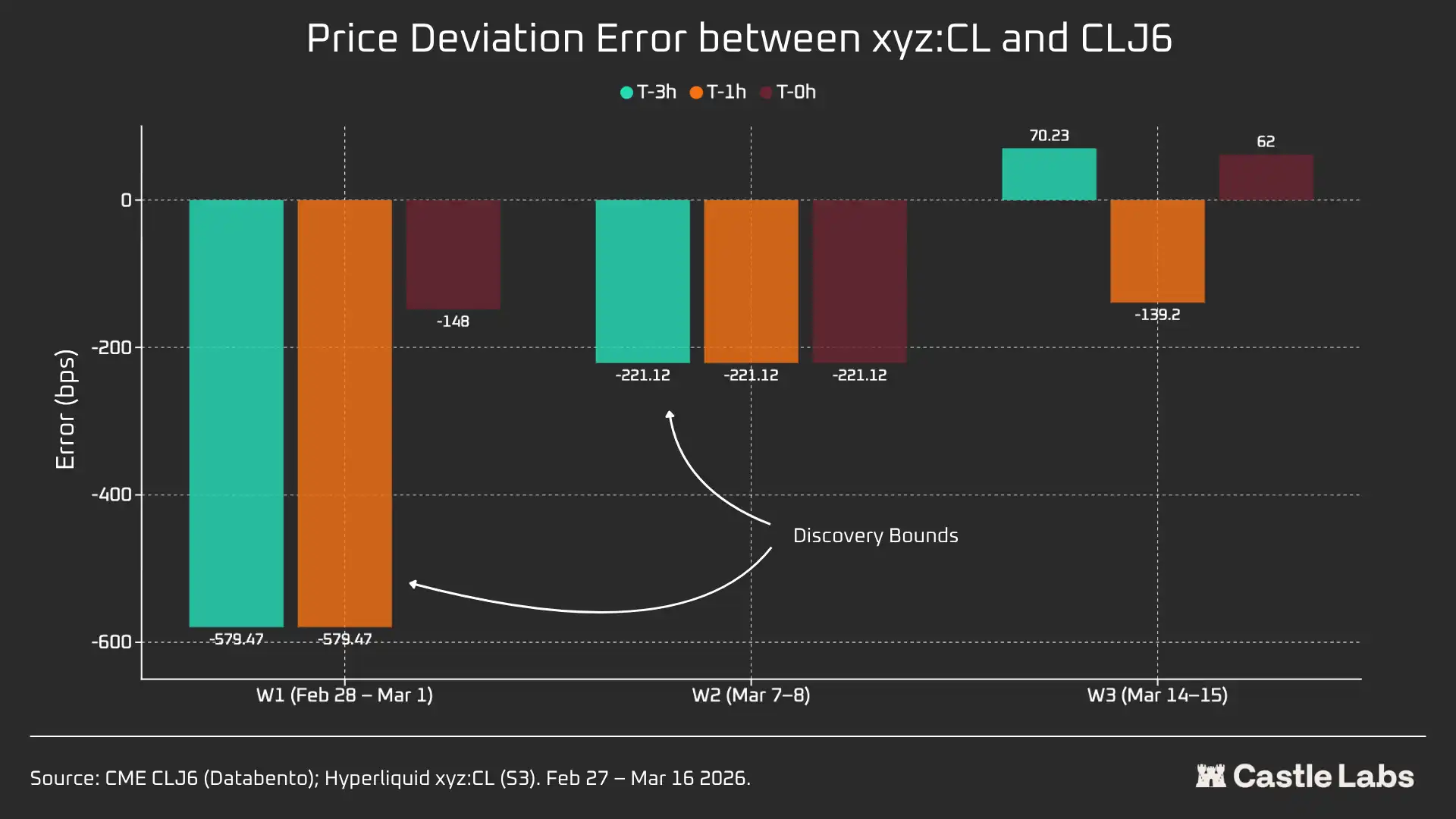

Análise do Período de Fim de Semana: Hyperliquid Demonstra Capacidade de Descoberta de Preços

Estes três fins de semana mostraram a rápida maturação do mercado Hyperliquid:

W1: 28 de fevereiro a 1º de março de 2026 (Evento de Ataque Iraniano)

Os preços no Hyperliquid subiram de cerca de US$ 67,29, perto do CME, para cerca de US$ 70,80, representando aproximadamente 45% da lacuna eventual de segunda-feira para US$ 75 (+1146 pontos base).

É essencial notar que a descoberta de preços deste fim de semana foi limitada devido ao mecanismo de restrição de faixa de preço de ±5% (DB) mencionado anteriormente. Isso explica por que a curva no gráfico está relativamente plana e por que houve uma alta na segunda-feira. No entanto, no momento em que os dados de emparelhamento são divulgados, a diferença entre Hyperliquid xyz:CL (US$ 73,89) e CME CLJ6 (US$ 75) está dentro de 1,5%.

Isso não é um "erro" ou "falha", mas sim uma proteção de risco alcançada por meio do design do mercado. Portanto, do ponto de vista dos dados, o primeiro fim de semana teve a menor correlação, destacando como o xyz:CL reagiu ao impacto inicial dos ataques aéreos no Irã e a importância do DB como mecanismo de descoberta de preços de fim de semana, especialmente para mercados emergentes.

Semana 2: 7 de março de 2026 a 8 de março de 2026

O segundo fim de semana foi o verdadeiro teste, pois o xyz:CL atingiu o preço limite da faixa no fechamento do mercado. O preço de abertura do CLJ6 foi de $98 (um aumento de 737 pontos base em relação ao preço de fechamento de $91,27), enquanto o xyz:CL atingiu o pico em torno de $95,83, obtendo apenas um ganho de 68%.

Durante o segundo fim de semana, o xyz:CL capturou melhor a tendência do mercado e esteve mais próximo do preço de abertura da CME em comparação com o fim de semana anterior.

Semana 3: 14 de março de 2026 a 15 de março de 2026

Os dados do terceiro fim de semana indicam que, em um ambiente de mercado relativamente calmo, o Hyperliquid conseguiu prever com mais confiabilidade a direção final de abertura do CME.

Durante este fim de semana, xyz:CL mostrou uma convergência ótima com CLJ6: subindo 226 pontos base do preço de fechamento do CME, um pouco mais do que os 62 pontos base do preço de abertura de segunda-feira. CLJ6 fechou a $99,31 na sexta-feira, abriu a $100,93 (um aumento de 163 pontos base), enquanto xyz:CL abriu a $101,56.

No geral, esses três instantâneos ilustram uma mudança estrutural no mercado xyz:CL na plataforma Hyperliquid, passando de um mercado emergente restrito pela descoberta de preços do DB (Semanas 1 e 2) para uma descoberta de preços cada vez mais livre com super e subavaliação (Fim de semana 3).

Ao analisar os erros de desvio de preço em diferentes intervalos de tempo antes da abertura da CME para cada fim de semana (3 horas, 1 hora, 0 horas), descobriu-se que os dados da Semana 3 são os mais confiáveis, pois o mercado xyz:CL foi influenciado pelo DB nos dois fins de semana anteriores. Na Semana 3, os desvios de preço para xyz:CL foram de aproximadamente +70 bps e -139 bps nos períodos de 3 horas e 1 hora antes da abertura da CME, indicando uma melhoria na descoberta de preços em comparação com os fins de semana analisados anteriormente.

Outras Métricas

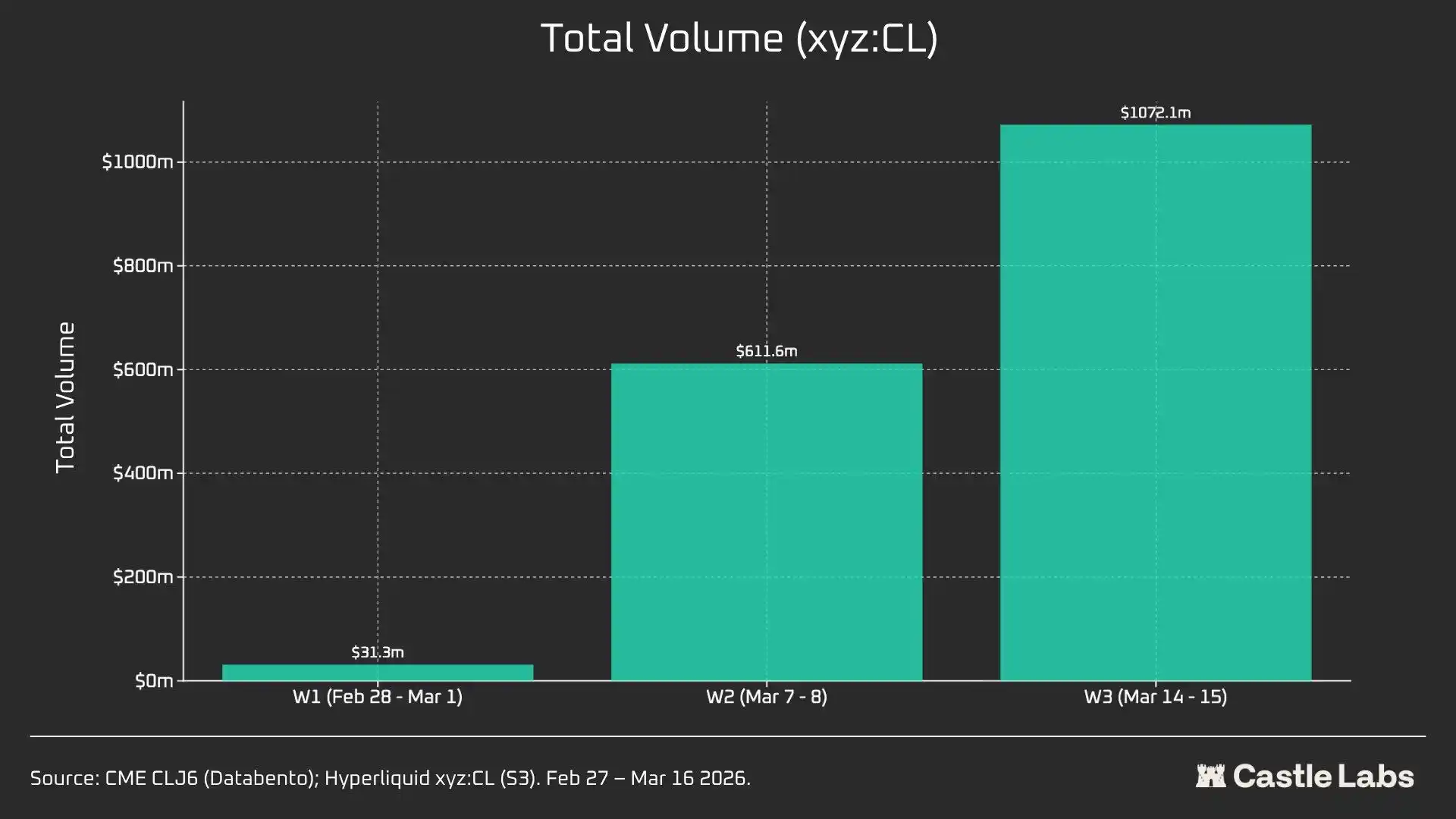

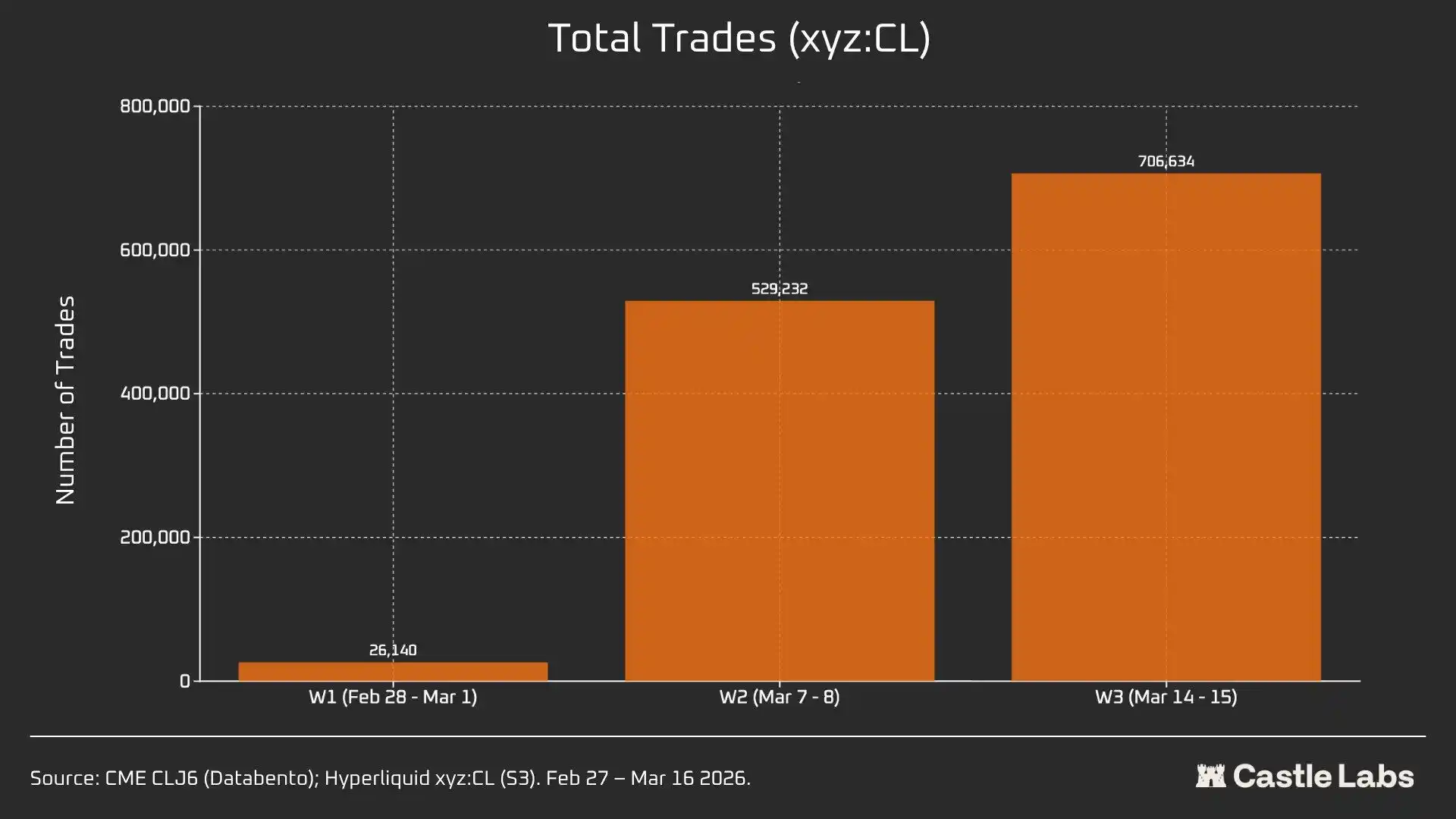

Também fornecemos outras métricas para a análise de resumo de fim de semana, incluindo volume de negociação, número total de negociações e tamanho médio da negociação. Essas métricas variam ao longo dos fins de semana e mostraram um crescimento consistente ao longo de vários fins de semana.

xyz: O volume total de negociação do mercado CL cresceu de 31 milhões de dólares para mais de 1 bilhão de dólares em três semanas, refletindo um aumento no número de usuários e a maturação final do mercado.

Além disso, o número total de negociações aumentou de 26.000 no primeiro fim de semana para mais de 700.000 no terceiro fim de semana.

Notavelmente, o tamanho médio da negociação durante o fim de semana realmente cresceu da mediana que mencionamos anteriormente para 534 dólares. Os três fins de semana tiveram a mesma tendência de crescimento, o que pode indicar que mais fundos institucionais estão entrando no mercado.

O tamanho médio da negociação no primeiro fim de semana foi de $1.199, crescendo para mais de $1.500 no terceiro fim de semana.

Isso pode indicar uma base de usuários diferente usando a plataforma nos fins de semana, com menos usuários de varejo e mais traders precisando de exposição ao petróleo bruto antes da segunda-feira, portanto, a negociação de fim de semana está mais próxima da demanda de cobertura do que da especulação.

Você também pode gostar

A OpenAI não tem nenhum “New Deal”, um plano para a IA que se recusa a pagar.

Uma corrida flash mob em Wall Street? Queda das ações das megacapitalizadas, a grande fuga do Goldman, guia ilustrado sobre a crise do crédito privado

A disputa na OpenAI: Poder, confiança e os limites incontroláveis da IA Geral

「AI Doomsday Cult」 envia agentes para o Estreito de Ormuz: O que eles encontraram?

Todos estão esperando que a guerra termine, mas será que o preço do petróleo está indicando um conflito prolongado?

Após uma redução de 40% na equipe, o fundador do Twitter irá doar $1 milhão em Bitcoin

Trade.xyz: Preço do Mundo? Mercados on-chain estão se tornando o mercado

XXYY Trade Skill: 24/7 Algorithmic Trading AI Trader | Apresentação do Projeto

A equipe de segurança do Aave, o principal protocolo de DeFi, se demite. Quem vai resistir ao próximo evento “cisne negro” neste mercado em baixa?

A pessoa que foi mais precisa em prever os preços do ouro ao longo da história pode prever os preços futuros do ouro?

A computação quântica não vai matar o Bitcoin, mas o verdadeiro risco está se aproximando

Quando a Fintech se funde com a criptomoeda subjacente: A próxima década das finanças digitais

Você pode encontrar clientes de alto patrimônio líquido que são possivelmente "mercenários" para hackers norte-coreanos

A Chaos Labs sai do mercado, e a Aave perde seu último guardião do risco

A computação quântica não vai matar o Bitcoin, mas os riscos reais estão se aproximando

A Coinbase classifica o x402 como neutro, enquanto o Stripe continua a apostar em ambos os lados fora do MPP.

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…