Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Às vésperas de uma desvalorização significativa do dólar, o Bitcoin está pronto para a centelha final

Título original do artigo: BTC: Atualização de dados onchain + nossas visões sobre o FOMC da semana passada e o "panorama geral"

Autor original do artigo: Michael Nadeau, The DeFi Report

Tradução: Bitpush News

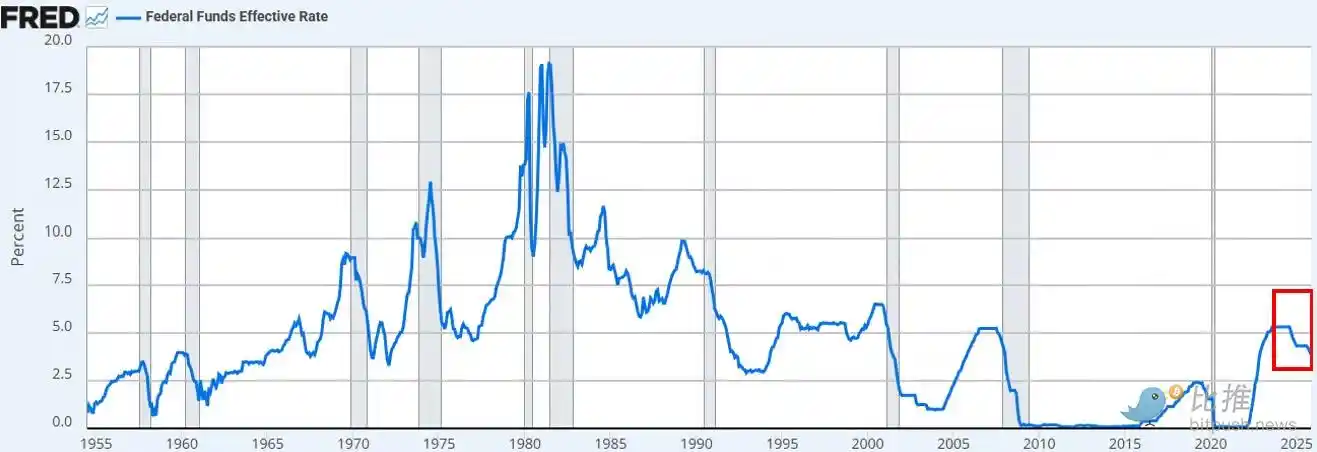

Na semana passada, o Federal Reserve cortou as taxas de juros para uma faixa-alvo de 3,50%–3,75% — este movimento foi totalmente absorvido pelo mercado e amplamente esperado.

O que realmente surpreendeu o mercado foi o anúncio do Federal Reserve de comprar US$ 400 bilhões em títulos do Tesouro de curto prazo mensalmente, o que rapidamente ganhou o rótulo de "QE-lite" por alguns.

No relatório de hoje, vamos nos aprofundar no que essa mudança de política realmente significa, o que ela não muda e por que essa distinção é crucial para ativos de risco.

Vamos começar.

1. Perspectiva de "curto prazo"

O Federal Reserve cortou as taxas como esperado. Este é o terceiro corte de taxas este ano e o sexto desde setembro de 2024, totalizando uma redução de 175 pontos-base e levando a taxa dos fundos federais ao seu nível mais baixo em cerca de três anos.

Além do corte de taxas, Powell anunciou que o Fed iniciará "compras de gestão de reservas" de títulos do Tesouro de curto prazo no ritmo de US$ 400 bilhões por mês a partir de dezembro. Dadas as tensões contínuas no mercado de repo e a liquidez do setor bancário, este movimento estava totalmente dentro das nossas expectativas.

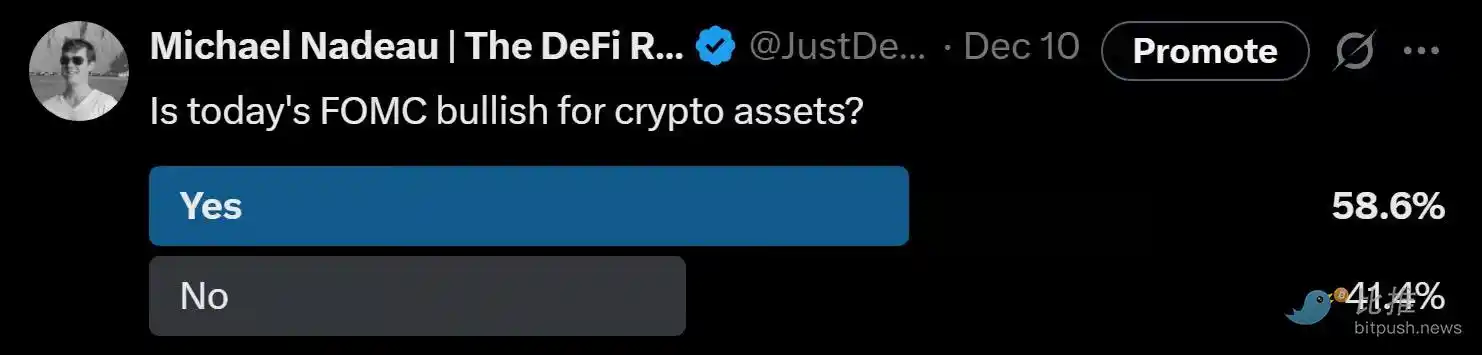

A visão predominante do mercado (seja na plataforma X ou na CNBC) é que esta é uma mudança de política "dovish".

O debate sobre se o anúncio do Fed é equivalente a "impressão de dinheiro", "QE" ou "QE-lite" imediatamente tomou conta das linhas do tempo das redes sociais.

Nossa observação:

Como "observadores do mercado", descobrimos que o estado psicológico do mercado ainda tende ao sentimento "Risk-on". Nesse estado, esperamos que os investidores interpretem excessivamente as manchetes políticas, tentando montar uma lógica de alta enquanto ignoram o mecanismo específico de como a política se traduz em condições financeiras reais.

Nossa visão é: a nova política do Fed é favorável para o "encanamento do mercado financeiro", mas não é favorável para ativos de risco.

Onde diferimos da percepção geral do mercado?

Nossas visões são as seguintes:

· Compras de Tesouro de curto prazo ≠ Absorção da duration do mercado

O Fed está comprando títulos do Tesouro de curto prazo, não títulos de cupom de longo prazo. Isso não remove a sensibilidade à taxa de juros (duration) do mercado.

· Não suprimiu os rendimentos de longo prazo

Embora as compras de curto prazo possam reduzir marginalmente as futuras emissões de títulos de longo prazo, isso não ajuda a comprimir o prêmio a termo. Atualmente, cerca de 84% das emissões do Tesouro são em notas de curto prazo, então esta política não altera substancialmente a estrutura de duration que os investidores enfrentam.

· As condições financeiras não estão amplamente afrouxadas

Essas compras de gestão de reservas destinadas a estabilizar o mercado de repo e a liquidez bancária não reduzirão sistematicamente as taxas de juros reais, os custos de empréstimos corporativos, as taxas de hipoteca ou as taxas de desconto de ações. Seu impacto é parcial e funcional, não um afrouxamento monetário amplo.

Portanto, não, isso não é QE. Isso não é repressão financeira. O que precisa ficar claro é que a abreviação não importa; você pode chamar de impressão de dinheiro se quiser, mas isso não suprime deliberadamente os rendimentos de longo prazo removendo a duration — o que empurraria os investidores para a extremidade mais arriscada da curva.

Esse cenário não se materializou. A ação de preço do BTC e do índice Nasdaq desde a última quarta-feira confirma este ponto.

O que mudaria nossa visão?

Acreditamos que o BTC (bem como ativos de risco mais amplos) terá seu momento de brilhar. Mas isso virá pós-QE (ou qualquer termo que o Fed use para a próxima fase de repressão financeira).

Esse momento chegará quando:

· O Fed suprimir artificialmente a extremidade longa da curva de rendimentos (ou sinalizar ao mercado).

· As taxas de juros reais diminuírem (devido ao aumento das expectativas de inflação).

· Os custos de empréstimos corporativos diminuírem (impulsionando ações de tecnologia/NASDAQ).

· Compressão do prêmio a termo (as taxas de longo prazo diminuírem).

· As taxas de desconto de ações diminuírem (forçando os investidores para ativos de risco de maior duration).

· As taxas de hipoteca diminuírem (impulsionadas pela supressão das taxas de longo prazo).

Nesse ponto, os investidores sentirão o cheiro de "repressão financeira" e ajustarão seus portfólios. Ainda não estamos nesse ambiente, mas acreditamos que ele está chegando. Embora o timing seja sempre difícil, nossa premissa básica é: a volatilidade aumentará significativamente no primeiro trimestre do próximo ano.

É isso que vemos como o cenário de curto prazo.

2. Uma visão mais macro

O problema mais profundo não são as políticas de curto prazo do Fed, mas a guerra comercial (cambial) global e a tensão que ela está criando no centro do sistema do dólar.

Por quê?

Os EUA estão caminhando para a próxima etapa de sua estratégia: reshoring da manufatura, reformulação das balanças comerciais globais e competição em indústrias estratégicas como IA. Esse objetivo está em conflito direto com o papel do dólar como moeda de reserva mundial.

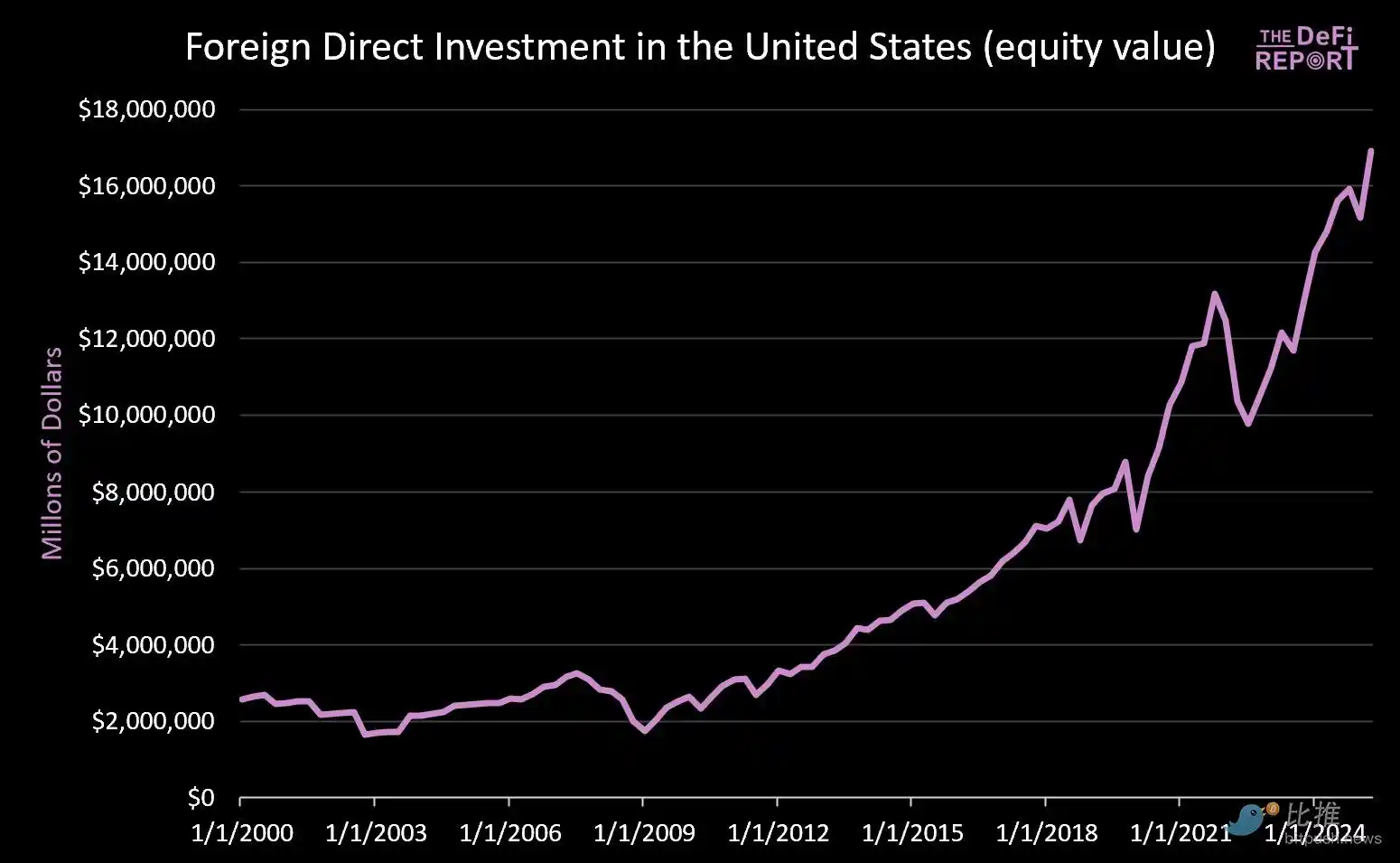

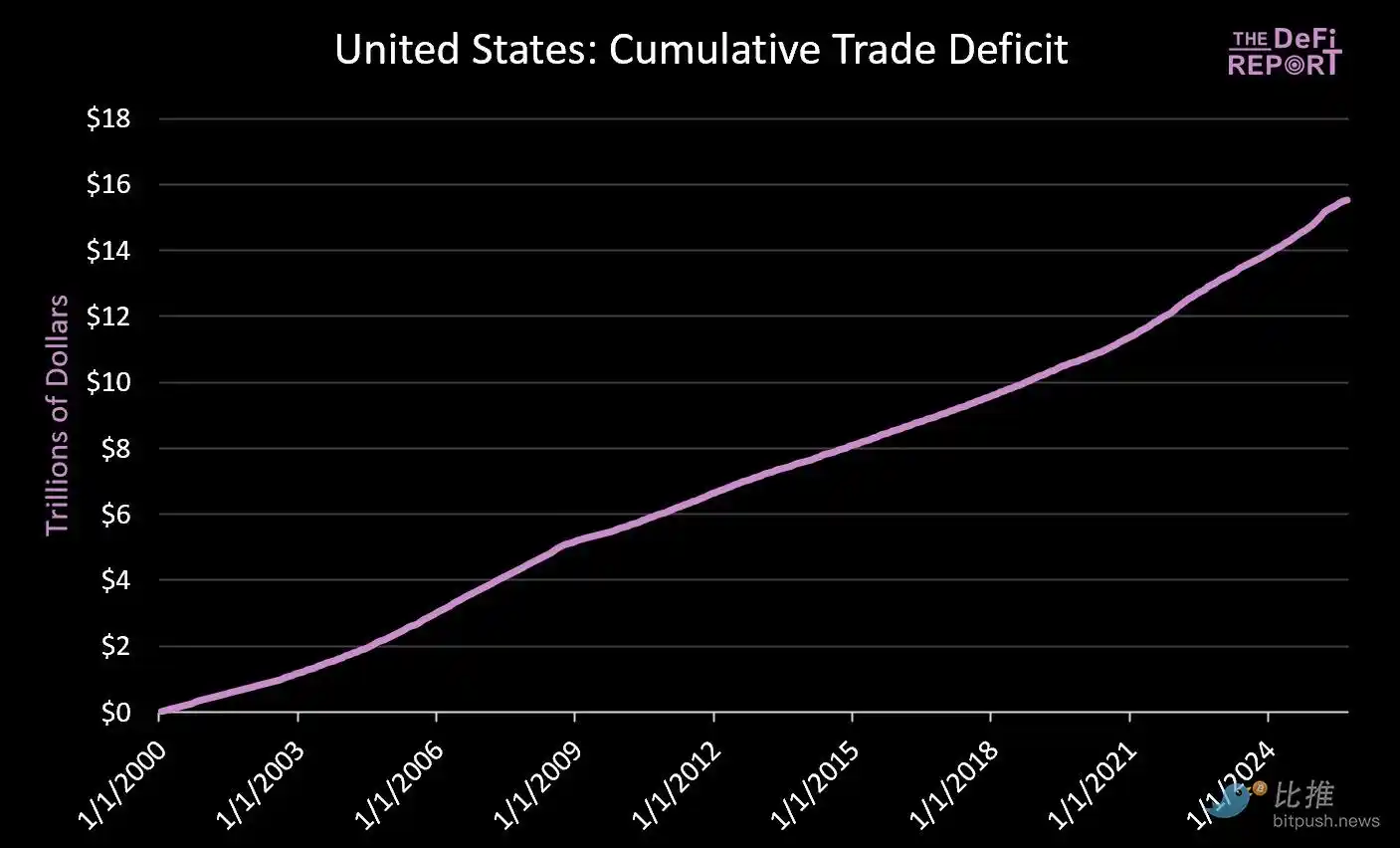

O status de moeda de reserva só pode ser mantido enquanto os EUA continuarem a ter um déficit comercial. Sob o sistema atual, o dólar é enviado para o exterior para comprar bens, que então fluem de volta para os mercados de capitais dos EUA através de títulos do Tesouro e ativos de risco. Esta é a essência do dilema de Triffin.

· Desde 1º de janeiro de 2000, os mercados de capitais dos EUA receberam mais de US$ 14 trilhões (sem contar os US$ 9 trilhões em títulos atualmente detidos por estrangeiros).

· Ao mesmo tempo, cerca de US$ 16 trilhões fluíram para o exterior para pagar por bens.

O esforço para reduzir o déficit comercial reduzirá necessariamente o capital cíclico que flui de volta para o mercado dos EUA. Embora Trump promova promessas do Japão e de outros países de "investir US$ 550 bilhões na indústria dos EUA", o que ele não explica é que o capital do Japão (e de outros países) não pode existir simultaneamente na manufatura e nos mercados de capitais.

Acreditamos que essa tensão não será resolvida sem problemas. Em vez disso, esperamos maior volatilidade, reprecificação de ativos e, finalmente, um ajuste cambial (ou seja, desvalorização do dólar e uma redução no valor real dos títulos do Tesouro dos EUA).

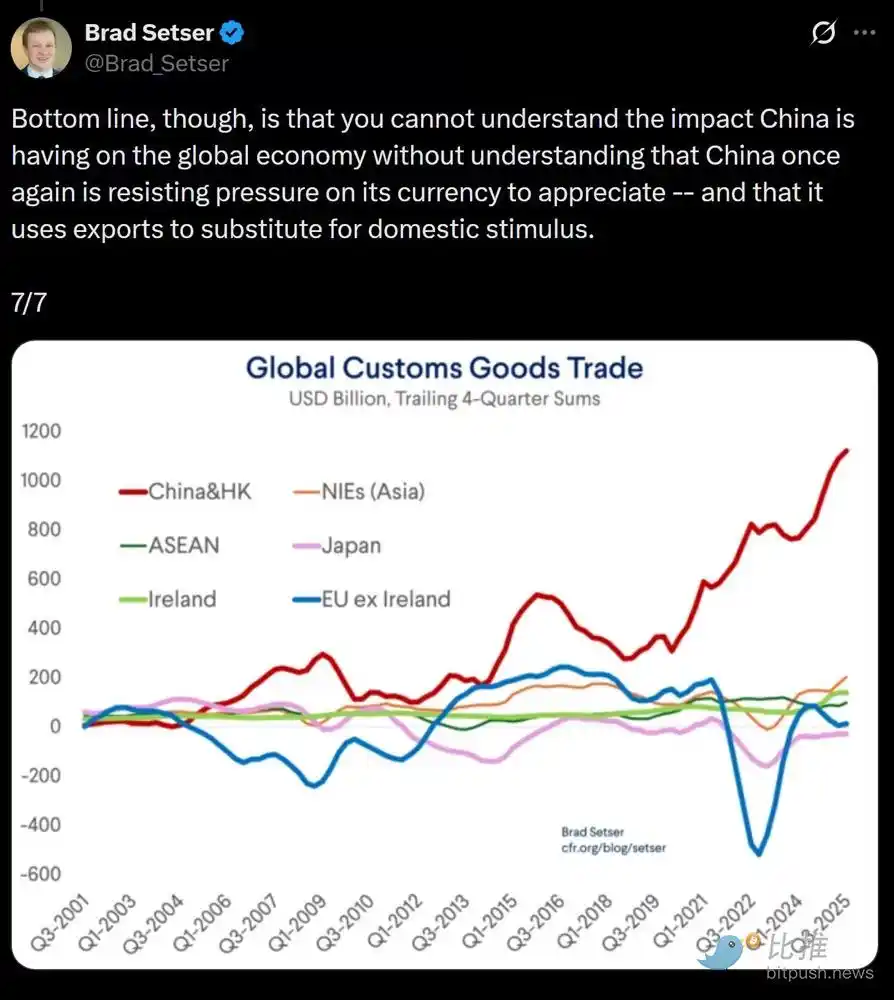

O ponto central é: a China está suprimindo artificialmente o valor do Renminbi (fornecendo aos seus produtos de exportação uma vantagem de preço artificial), enquanto o dólar americano está artificialmente sobrevalorizado devido aos fluxos de capital estrangeiro (resultando em preços de importação relativamente baratos).

Acreditamos que para resolver esse desequilíbrio estrutural, uma desvalorização obrigatória do dólar americano pode ser iminente. Em nossa visão, este é o único caminho viável para resolver o desequilíbrio comercial global.

Em uma nova rodada de repressão financeira, o mercado determinará em última análise quais ativos ou mercados se qualificam como "reserva de valor".

A questão principal é, quando toda a poeira baixar, se os títulos do Tesouro dos EUA ainda podem desempenhar o papel de um ativo de reserva global.

Acreditamos que o Bitcoin e outras reservas de valor globais não soberanas (como o ouro) desempenharão um papel muito mais significativo do que agora. A razão é que eles são escassos e não dependem de nenhum crédito político.

Isso é o que vemos como a "configuração macro" sendo estabelecida.

Você também pode gostar

Hyperbeat, para lançar um "banco" no Hyperliquid

Pesquisa Macro do Mercado de Criptomoedas: Armistício EUA-Irã, Hora de Reavaliar Ativos de Risco

Será que o Bitcoin vai atingir seu nível mais baixo em 2026? Como o choque tarifário e a trégua poderiam impulsionar o BTC para os US$ 75 mil

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos negociados em bolsa (ETFs) e o cessar-fogo no Irã podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

As stablecoins atingirão US$ 315 bilhões em 2026: Por que essa é a maior tendência no mundo das criptomoedas no momento

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos de ETF e os sinais geopolíticos podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

Pesquisa sobre o tigre: Uma análise abrangente dos negócios mais lucrativos e seus modelos de negócios no setor de criptomoedas

Por que o cessar-fogo entre os EUA e o Irã está destinado a ser insustentável?

Começando a partir do mundo das criptomoedas, o que faz do Hermes Agent o maior concorrente do OpenClaw?

Será que um jogador do Oriente Médio, até agora pouco conhecido, vai se tornar a estrela do mercado de apostas da Copa do Mundo de 2026?

Transforme a IA em um sistema de execução independente: o mais recente Guia de Melhores Práticas de Agentes Gerenciados da Claude

Por que o cessar-fogo EUA-Irã está fadado ao fracasso?

A jornada de 30 dias com IA de um proprietário de academia de escalada

Lançamento de Hoje | Linha Completa de Demos de Convidados no "Super Creator Live"

Crypto OG, por que o Hermes Agent surgiu como o principal concorrente do OpenClaw?

Os oito anos de trajetória empreendedora de Kalshi: Um boxeador de terno sobe ao palco

Por que Trump levou os EUA à guerra com o Irã?

Da ameaça ao cessar-fogo: Como os EUA Perderá seu domínio?

Notícias da Manhã | Yi Lihua cria o fundo de IA OpenX Labs; Pharos Network conclui financiamento da Série A no valor de US$ 44 milhões; Irã exige que os petroleiros que passam pelo Estreito de Ormuz paguem em Bitcoin como pedágio

Por quanto tempo o ecossistema Ethereum poderá sobreviver após o lançamento do Mythos?

Hyperbeat, para lançar um "banco" no Hyperliquid

Pesquisa Macro do Mercado de Criptomoedas: Armistício EUA-Irã, Hora de Reavaliar Ativos de Risco

Será que o Bitcoin vai atingir seu nível mais baixo em 2026? Como o choque tarifário e a trégua poderiam impulsionar o BTC para os US$ 75 mil

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos negociados em bolsa (ETFs) e o cessar-fogo no Irã podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

As stablecoins atingirão US$ 315 bilhões em 2026: Por que essa é a maior tendência no mundo das criptomoedas no momento

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos de ETF e os sinais geopolíticos podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.