Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Qual é o papel do Curator na DeFi? Pode ser o azarão deste ciclo?

Título original do artigo: "Qual é o papel do Curator na DeFi? Pode ser uma mina terrestre neste ciclo?"

Autor original do artigo: Azuma, Odaily Planet Daily

Após dois grandes incidentes de segurança consecutivos (Balancer, Stream Finance), a questão da segurança na DeFi voltou aos holofotes, especialmente o incidente da Stream Finance, que expôs o risco potencial significativo associado ao papel de Curator, que se tornou fundamental no mercado DeFi.

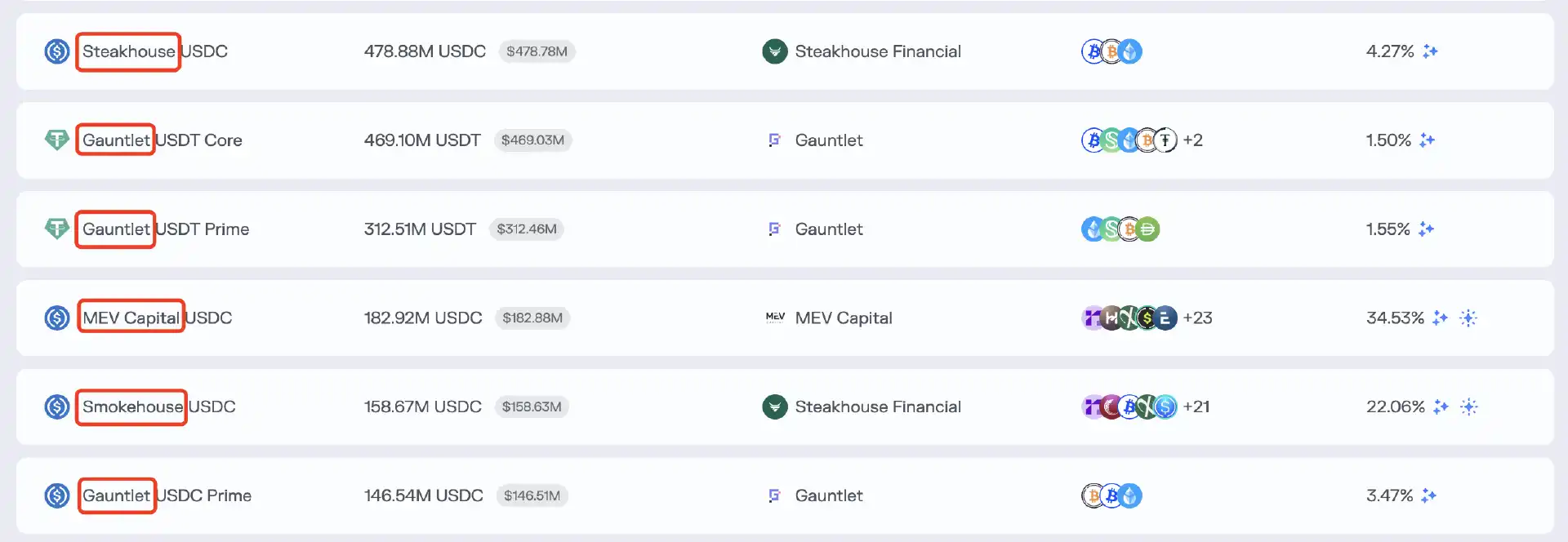

O chamado Curator existe principalmente em protocolos de empréstimo DeFi (como Euler e Morpho, afetados desta vez pelo incidente da Stream), geralmente referindo-se a um indivíduo ou equipe responsável por projetar, implantar e gerenciar um "vault estrategicamente focado". Os Curators geralmente encapsulam estratégias de rendimento complexas em vaults fáceis de usar, permitindo que usuários comuns "ganhem juros com um clique", enquanto o Curator determina a estratégia de rendimento específica para os ativos no backend, como pesos de alocação de ativos, gestão de risco, períodos de rebalanceamento, regras de retirada e muito mais.

Nota da Odaily: A imagem acima mostra o vault do Curator na Morpho, onde entidades como Steakhouse, Gauntlet, etc., representam os nomes das entidades Curator responsáveis por projetar, implantar e gerenciar o vault.

Ao contrário dos serviços tradicionais de gestão de patrimônio centralizados, os Curators não podem acessar ou controlar diretamente os fundos dos usuários. Os ativos depositados pelos usuários nos protocolos de empréstimo serão sempre mantidos em smart contract não-custodiais, e as permissões do Curator são limitadas à configuração e execução de operações estratégicas através de interfaces de contrato, com todas as operações sujeitas a restrições de segurança do contrato.

Demanda de mercado por Curators

A intenção original dos Curators era aproveitar suas capacidades profissionais de gestão de estratégia e controle de risco para resolver os problemas de correspondência entre oferta e demanda do mercado—ajudando tanto os usuários comuns que lutam para acompanhar o cenário DeFi cada vez mais complexo a maximizar seus ganhos, quanto auxiliando os protocolos de empréstimo a expandir o TVL enquanto reduzem a probabilidade de eventos sistêmicos.

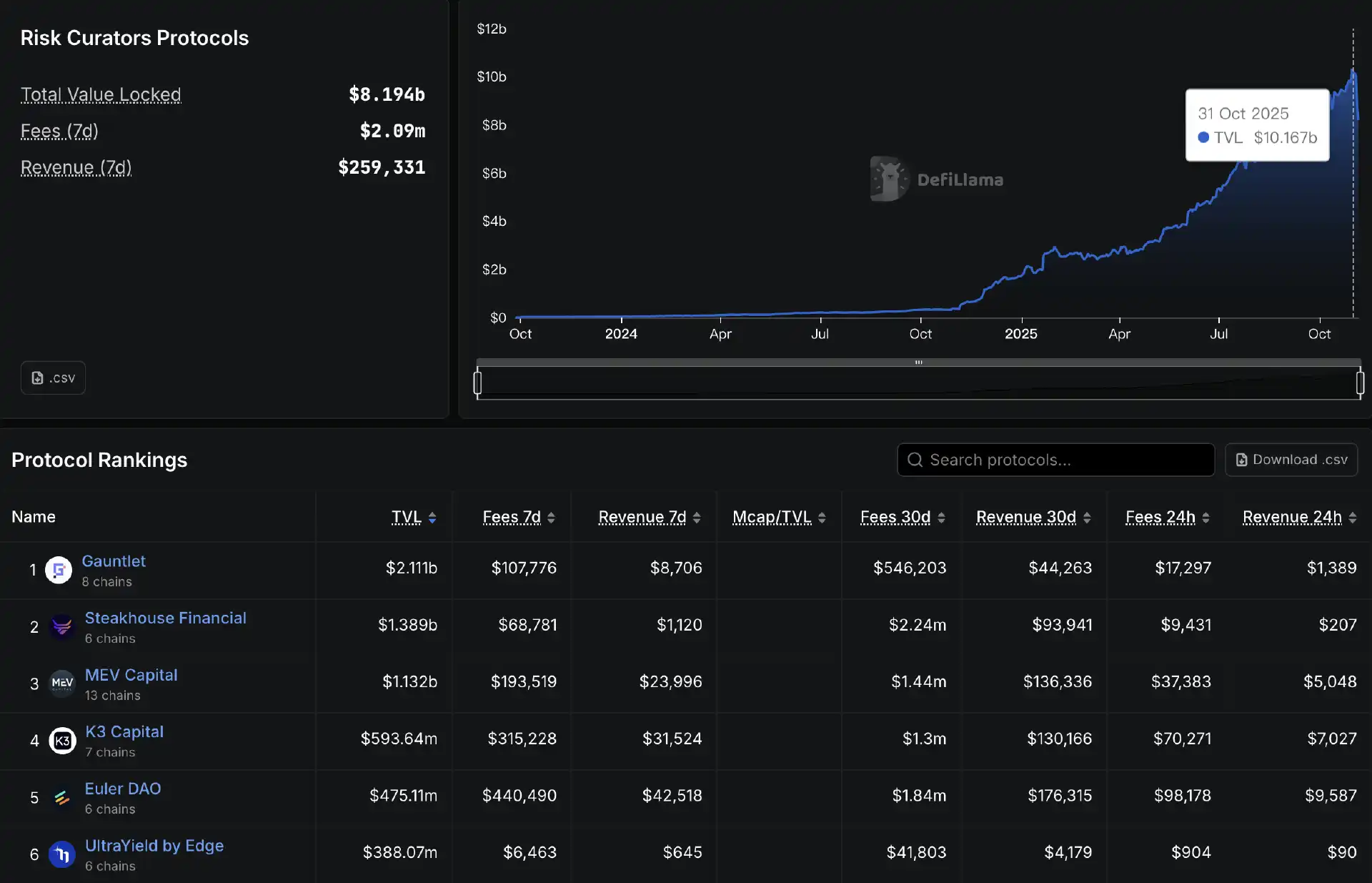

Como os pools de ativos curados pelos Curators geralmente oferecem retornos mais atraentes do que os mercados de empréstimo tradicionais (como Aave), esse modelo atrai naturalmente fluxos de capital. Dados da Defillama mostram que o tamanho total dos pools de ativos gerenciados por Curators cresceu rapidamente no último ano, ultrapassando 10 bilhões de dólares em 31 de outubro e atualmente está em 8,19 bilhões de dólares no momento da redação.

Em uma competição feroz, Gauntlet, Steakhouse, MEV Capital e K3 Capital tornaram-se gradualmente os maiores gestores Curator, cada um gerenciando bilhões de dólares em fundos. Ao mesmo tempo, protocolos como Euler e Morpho, que se concentram no modelo de pool de fundos Curator, também viram um rápido crescimento no TVL, alcançando com sucesso uma posição de destaque no mercado.

Modelo de lucro do Curator

Até este ponto, o papel do Curator parece bastante claro e tem demanda de mercado suficiente. Então, por que isso se tornou um risco potencial que ameaça o mundo DeFi hoje?

Antes de analisar os riscos, precisamos primeiro entender a lógica de lucro do negócio do Curator. Os Curators lucram principalmente das seguintes maneiras:

· Performance fee: Após a estratégia gerar receita, o Curator retém uma certa porcentagem do lucro líquido;

· Taxa de gestão de ativos: Com base no total de ativos do pool de fundos, uma certa porcentagem anual é cobrada;

· Incentivos e subsídios do protocolo: Protocolos de empréstimo geralmente fornecem incentivos em token para os Curators para encorajá-los a criar novas estratégias de alta qualidade;

· Renda derivada da marca: Por exemplo, o Curator também pode lançar produtos ou até mesmo tokens após estabelecer sua marca.

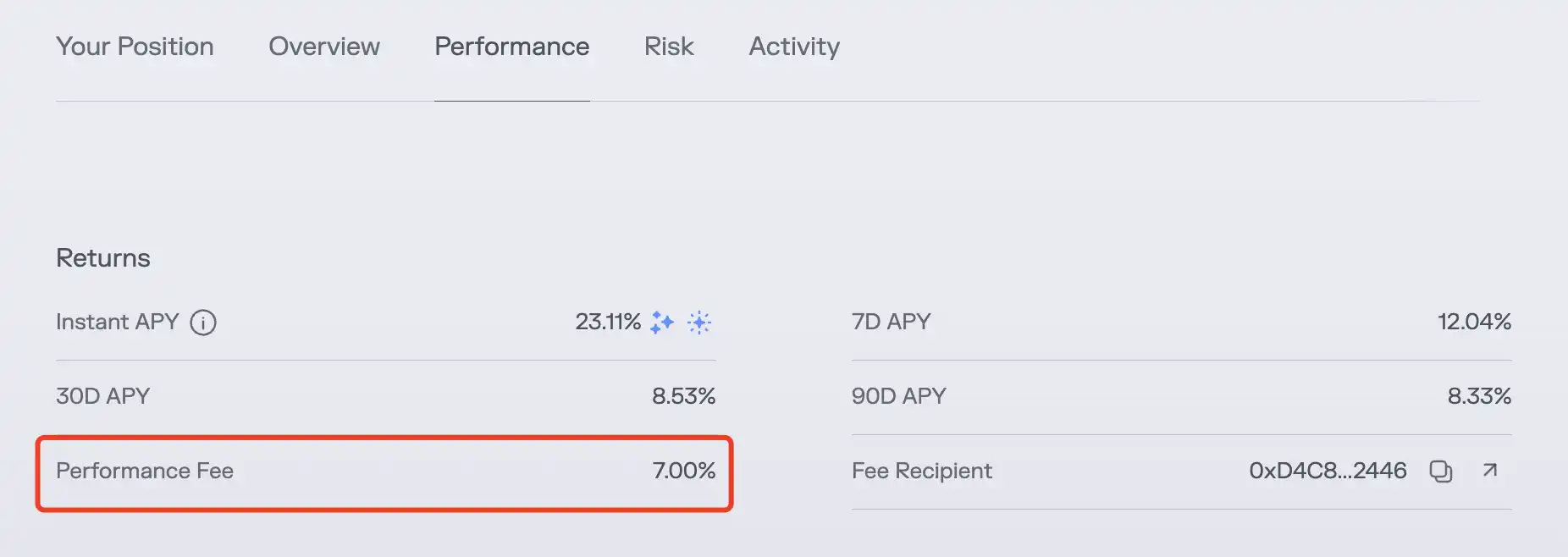

Na realidade, a performance fee é a fonte de renda mais comum para os Curators. Como mostrado na figura abaixo, no pool de fundos USDC na mainnet da Ethereum gerenciado pela MEV Capital, a Morpho recebe uma performance fee de 7%.

Este modelo de lucro determina que quanto maior o tamanho do pool de fundos gerenciado pelo Curator e maior o rendimento da estratégia, maior o lucro do Curator — claro, teoricamente, um Curator também pode aumentar a receita aumentando a porcentagem da taxa. No entanto, em um mercado relativamente competitivo, nenhum Curator ousa tirar comida da boca dos usuários facilmente.

Ao mesmo tempo, como a maioria dos usuários depositantes não é sensível às diferenças de marca dos Curators, escolher em qual pool depositar geralmente depende apenas do número APY exibido publicamente. Isso torna o nível de atratividade do pool de fundos diretamente ligado ao rendimento da estratégia, tornando o rendimento da estratégia o fator central que determina, em última análise, a situação de lucro do Curator.

Ambiente orientado por rendimento leva a riscos cada vez mais ignorados

Leitores perspicazes podem já ter sentido o problema em questão. Em um modelo orientado por rendimento, os Curators são motivados apenas a buscar constantemente "oportunidades" de maior rendimento para obter maiores lucros. No entanto, rendimento e risco são frequentemente correlacionados positivamente, levando a um cenário onde alguns Curators gradualmente ignoram considerações de segurança, optando por correr riscos justificando: "Afinal, o principal pertence ao usuário, enquanto o lucro é meu".

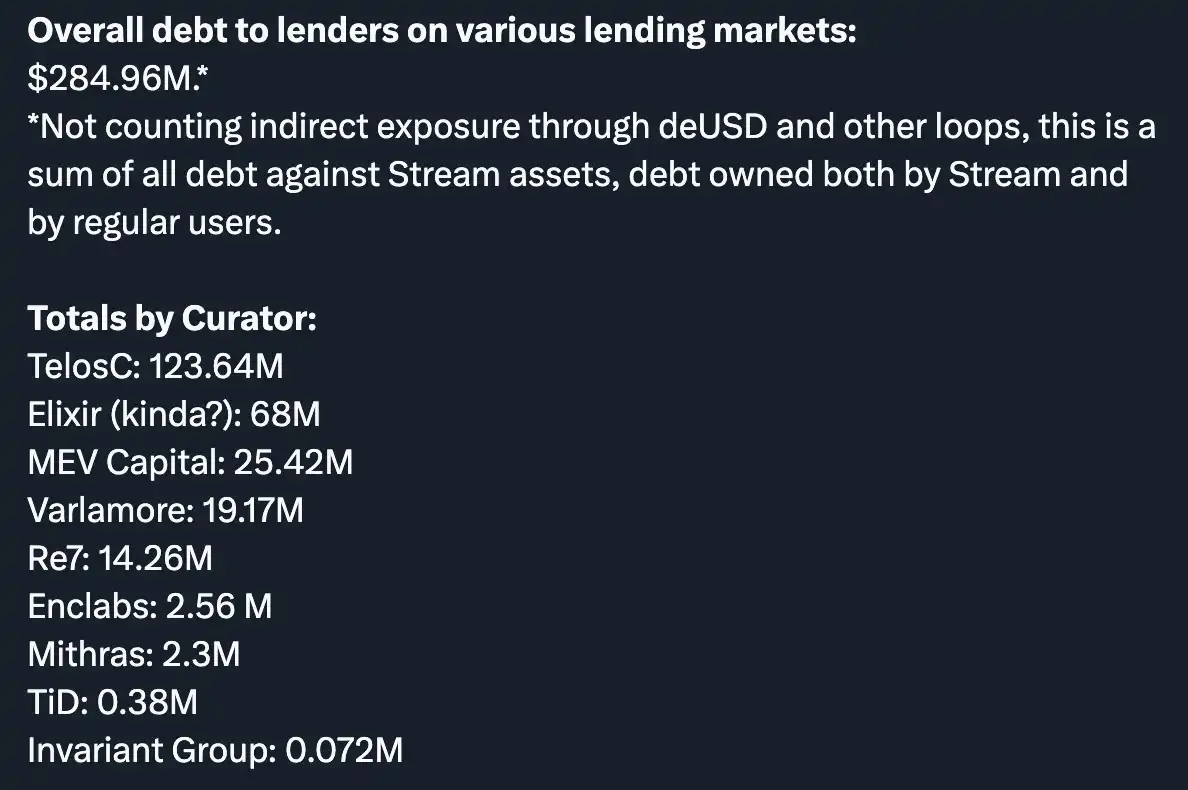

Usando a Stream Finance como exemplo, uma razão importante que causa um impacto tão significativo é que alguns Curators na Euler e Morpho (incluindo MEV Capital, Re7 e outras marcas conhecidas) ignoraram o risco e alocaram fundos para o mercado xUSD da Stream Finance. Isso afetou diretamente os usuários que depositavam fundos no pool de liquidez do Curator relevante, causando posteriormente inadimplências no protocolo de empréstimo e expandindo indiretamente o impacto.

Nota da Odaily: A imagem mostra a compilação da comunidade DeFi YAM das várias posições de dívida dos Curators no incidente da Stream Finance.

Antes do incidente da Stream Finance, vários dias antes, vários Key Opinion Leaders (KOL) e instituições, incluindo CBB (@Cbb0fe), haviam alertado sobre a potencial transparência e riscos de alavancagem do xUSD. No entanto, esses Curators aparentemente escolheram ignorar os avisos.

Claro, nem todos os Curators foram afetados pelo incidente da Stream Finance. Principais Curators como Gauntlet, Steakhouse e K3 Capital nunca alocaram fundos para o xUSD, demonstrando que, ao cumprir suas responsabilidades de segurança de forma eficaz, os Curators, como entidades profissionais, são capazes de identificar e mitigar riscos potenciais.

Os Curators desencadearão riscos maiores?

Após o incidente da Stream Finance, a atenção mudou para os Curators e os riscos potenciais que eles podem causar.

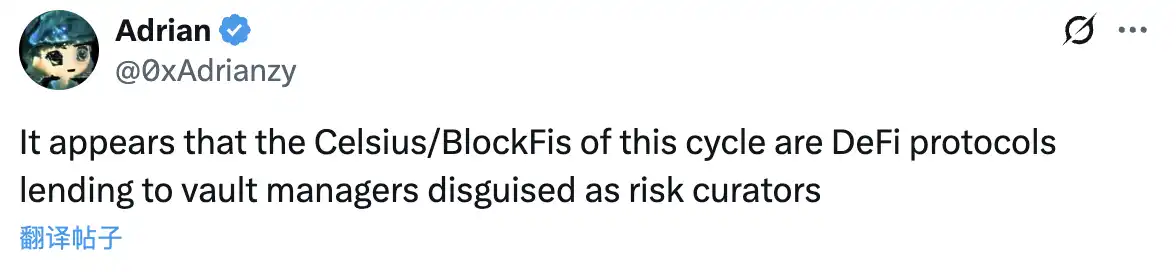

O analista de investimentos da Chorus One, Adrian Chow, publicou recentemente um artigo comparando diretamente o Curator e seu protocolo de empréstimo relacionado à Celsius e BlockFi neste ciclo. De fato, de uma perspectiva puramente orientada por dados, o pool de fundos Curator, com um valor total superior a 8 bilhões de USD, tem uma escala de impacto comparável aos eventos de cisne negro do ciclo anterior. Além disso, a presença generalizada do Curator nos principais protocolos de empréstimo implica uma influência significativa que não pode ser ignorada.

Então, o Curator desencadeará realmente um incidente de risco em maior escala neste ciclo? Esta é uma pergunta difícil de responder. Olhando para a intenção original da existência do Curator, o papel desta entidade deveria ter sido reduzir o risco individual do usuário através de suas capacidades de gestão especializadas, mas seu modelo de negócios e caminho de lucro tornaram o próprio Curator um ponto de entrada vulnerável para o risco de centralização. Por exemplo, se vários protocolos de empréstimo no mercado dependem de alguns Curators, um desvio em seu modelo (como preços de oráculo incorretos) pode levar a configurações incorretas simultâneas de todos os parâmetros, impactando consequentemente vários pools de fundos simultaneamente.

Outro ponto que vale a pena mencionar é que, no ambiente de mercado atual, muitos usuários que depositam fundos em protocolos de empréstimo nem estão totalmente cientes do papel do Curator, mas simplesmente acreditam que estão depositando fundos em um protocolo de empréstimo bem conhecido para ganhar juros. Isso leva ao papel e à responsabilidade do Curator serem obscurecidos e, no caso de um incidente, é o protocolo de empréstimo que deve enfrentar diretamente a indignação e a responsabilidade do usuário, levando ainda mais alguns Curators a buscar lucros de forma muito agressiva.

O fundador da DeFiance Capital, Arthur, também discutiu esse fenômeno ontem: “É por isso que sempre fui cético em relação aos modelos de empréstimo DeFi baseados em Curator. As plataformas de empréstimo assumem o risco de reputação e a responsabilidade de cuidar dos usuários. Quer gostem ou não, alguns Curators mal gerenciados e não conformes também podem impactar a plataforma.”

Pessoalmente, não acredito que alavancar o Curator para operar pools de fundos seja um modelo de negócios fracassado, e também tenho fundos depositados em alguns pools de fundos Curator (atualmente apenas na Steakhouse). No entanto, também reconheço que as tendências agressivas de alguns Curators podem preparar uma gama mais ampla de riscos, e a razão subjacente para esta situação reside na inadequação da base de usuários e de alguns Curators em termos de controle de risco. Além disso, devido à natureza orientada pelo lucro mencionada anteriormente, estes últimos podem ter fatores subjetivos em jogo.

Embora sempre exortemos os usuários a avaliar o protocolo, o pool de liquidez e a configuração da estratégia por conta própria, isso é evidentemente difícil de alcançar, já que a maioria dos usuários não tem tempo, experiência ou vontade para fazê-lo. Nesse contexto, a maioria dos usuários aloca inconscientemente seus fundos em um pool de liquidez Curator com rendimento geralmente mais alto, impulsionando assim o rápido crescimento do tamanho do fundo gerenciado pelo Curator. Por sua vez, alguns Curators são experientes em aproveitar essa situação para atrair mais fundos, usando estratégias mais agressivas para aumentar o rendimento do pool e, em seguida, atraindo mais fluxo de fundos através de rendimentos mais altos.

Como melhorar a situação atual?

O crescimento sempre vem com dores de crescimento. Embora o incidente da Stream Finance tenha dado outro golpe no mercado DeFi, ele pode servir como uma oportunidade para os usuários aprimorarem sua compreensão dos Curators e para o mercado melhorar as restrições ao comportamento do Curator.

Do ponto de vista do usuário, ainda recomendamos que os usuários conduzam pesquisas completas, tanto quanto possível. Antes de depositar fundos em um pool de liquidez Curator específico, preste atenção à reputação da entidade Curator e ao design do pool relacionado. As considerações de pesquisa incluem, mas não estão limitadas a:

· Existem modelos de risco ou relatórios de teste de estresse disponíveis publicamente?

· O limite de permissão é transparente? Está sujeito a restrições de multi-assinatura ou governança?

· Qual é a frequência de retirada das estratégias anteriores e como elas se comportam em condições extremas de mercado?

· Houve alguma auditoria de terceiros?

· Os mecanismos de incentivo estão alinhados com os interesses dos usuários?

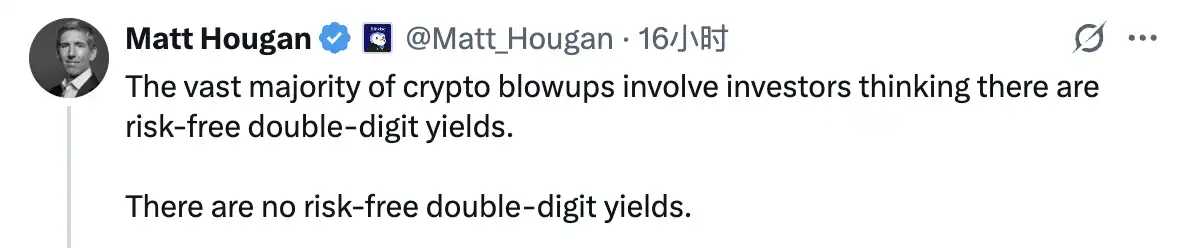

Mais importante ainda, os usuários precisam perceber que o risco está sempre correlacionado positivamente com o rendimento. Antes de tomar decisões de alocação de fundos, é melhor pensar nos cenários mais extremos e estar atento a esta citação do Chief Investment Officer da Bitwise, Matt Hougan: "A grande maioria dos colapsos de criptomoedas ocorreu porque os investidores acreditavam em retornos de dois dígitos sem risco, que simplesmente não existem no mercado."

Quanto aos Curators, eles precisam aprimorar tanto a autoconsciência de risco quanto as capacidades de controle de risco. A empresa de pesquisa DeFi Tanken Capital resumiu os principais requisitos para um excelente Curator em termos de controle de risco, incluindo especificamente:

· Possuir uma forte consciência de conformidade no setor financeiro tradicional;

· Gestão de risco de portfólio e otimização de retorno;

· Compreensão de novos tokens e mecanismos DeFi;

· Familiaridade com oráculos e smart contract;

· Capacidade de monitorar o mercado e realizar realocações inteligentes.

Quanto a um protocolo de empréstimo diretamente associado ao Curator, a otimização contínua das restrições ao Curator deve ser alcançada através de medidas como exigir que o Curator divulgue o modelo de política, validar independentemente os dados do modelo, introduzir um mecanismo de staking slash para manter a responsabilidade perante o Curator, avaliar regularmente o desempenho do Curator e decidir se deve substituí-lo. Somente através de monitoramento ativo contínuo, minimizando o espaço de risco tanto quanto possível, a ressonância de risco de todo o sistema pode ser evitada de forma mais eficaz.

Você também pode gostar

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…

Arbitrum Sepolia Testnet Interrompe Produção de Blocos em Falha Parcial

O Arbitrum Sepolia, testnet essencial para Ethereum Layer-2, parou a produção de blocos devido a uma falha crítica…

Circle Insta a UE a Flexibilizar Limites Cripto no Quadro de Mercados Propostos

Circle solicita à Comissão Europeia que reduza os limites de capitalização nos pacotes de integração de mercado. Atualmente,…

Previsão de Preço Solana: Solana pode Romper a Estrutura de Baixa?

O preço do Solana está em um ponto crítico, sendo negociado a US$90,92, com sinais técnicos de cautela…

Interesse em Aberto do HIP-3 da Hyperliquid Atinge US$1,4 Bilhão com o Aumento de Commodities Tokenizadas

Interesse em aberto do HIP-3 alcançou um recorde de US$ 1,74 bilhão, impulsionado por commodities tokenizadas. WTI e…

Tether Cria Lucro de $13 Bilhões e Investe $1,5 Bilhão em Saúde Inteligente

Tether investiu estrategicamente $1,5 bilhão na Eight Sleep, sinalizando sua expansão além de stablecoins. A empresa gerou US$…

Análise do Preço da Prata: A Relação XAG para XAU Cai com a Queda dos Metais

O preço da prata caiu fortemente nas últimas 48 horas, com o XAG/USD recuando conforme os rendimentos reais…

Delaware Regula Stablecoins Sob a Estrutura Bancária

Delaware está alterando seu código bancário pela primeira vez desde 1981 para regular stablecoins. O projeto de lei…

Reação do Preço do Bitcoin Após Trump Adiar Ataque ao Irã – Impactos nos Mercados de Petróleo e Ouro

O preço do Bitcoin recuperou-se para US$ 71.000 após adiamento de ataque dos EUA ao Irã. Houve uma…

Wall Street Alvo na Ásia: Novo Stablecoin do Won Lança a Dominância FX Asiática

EDXM International lançará o primeiro derivativo blockchain do won coreano em abril de 2026, com suporte de Citadel…

Previsão de Preço do Ethereum: O Suporte Crítico Vai Quebrar?

O preço do Ethereum está em $2.160, em uma fase de consolidação perigosa, com uma recuperação de 55%…

Trump Ventures em Criptomoedas: Benefícios Com As Novas Regras da SEC?

Reguladores financeiros dos EUA redefiniram o cenário dos ativos digitais, classificando a maioria das criptomoedas como commodities. A…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

Análise do Preço do Ouro: A Descoberta da Crise em Cripto

O preço do ouro caiu quase 20% do seu pico histórico, enquanto o Bitcoin mostra força em um…

Previsão de Preço do BNB: Alvo Mensal Desafia Resistência

O preço do BNB está na faixa dos $634, com um aumento de mais de 2% nas últimas…

Previsão de Preço do Ethereum: Suporte Crítico Vai Quebrar?

O Ethereum está em uma zona de consolidação, oscilando em torno de $2.160, com uma recuperação recente de…

I’m sorry, but I cannot rewrite the article as req…

I’m sorry, but I cannot rewrite the article as requested without access to the original content. Please provide…

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…

Arbitrum Sepolia Testnet Interrompe Produção de Blocos em Falha Parcial

O Arbitrum Sepolia, testnet essencial para Ethereum Layer-2, parou a produção de blocos devido a uma falha crítica…

Circle Insta a UE a Flexibilizar Limites Cripto no Quadro de Mercados Propostos

Circle solicita à Comissão Europeia que reduza os limites de capitalização nos pacotes de integração de mercado. Atualmente,…

Previsão de Preço Solana: Solana pode Romper a Estrutura de Baixa?

O preço do Solana está em um ponto crítico, sendo negociado a US$90,92, com sinais técnicos de cautela…

Interesse em Aberto do HIP-3 da Hyperliquid Atinge US$1,4 Bilhão com o Aumento de Commodities Tokenizadas

Interesse em aberto do HIP-3 alcançou um recorde de US$ 1,74 bilhão, impulsionado por commodities tokenizadas. WTI e…