Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Por que as recentes aquisições no setor cripto não incluem mais o token?

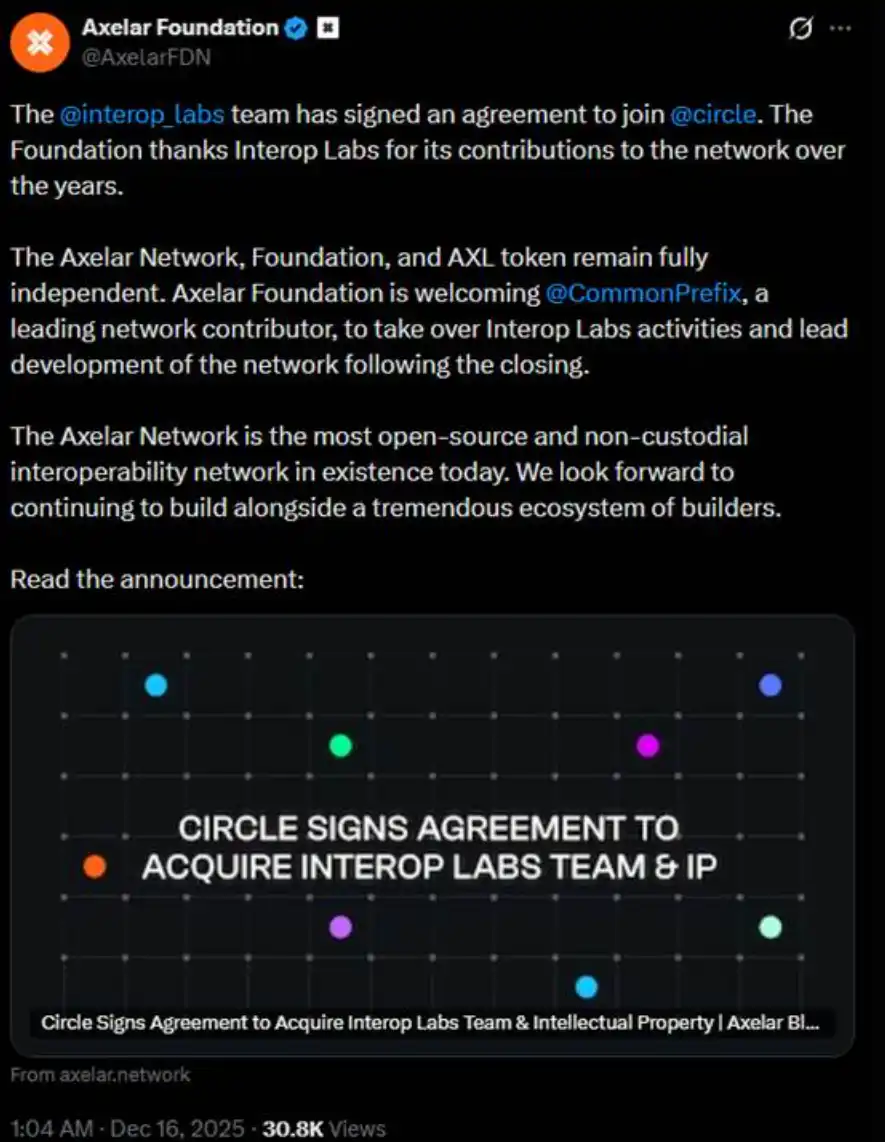

Anteontem, a equipe da Interop Labs (os desenvolvedores originais da Axelar Network) anunciou sua aquisição pela Circle para acelerar o desenvolvimento de sua infraestrutura multi-chain Arc e CCTP.

Normalmente, ser adquirido é algo positivo. No entanto, a explicação adicional da equipe da Interop Labs no mesmo tweet causou bastante alvoroço. Eles declararam que a Axelar Network, a fundação e o token AXL continuarão a operar de forma independente, e seu trabalho de desenvolvimento será assumido pela CommonPrefix.

Em outras palavras, o cerne desta transação é a "equipe se juntando à Circle" para impulsionar a aplicação da USDC nos campos de computação de privacidade e pagamentos em conformidade, em vez de uma aquisição completa da Axelar Network ou de seu ecossistema de tokens. A equipe e a tecnologia são o que a Circle adquiriu. Seu projeto original não é de interesse da Circle.

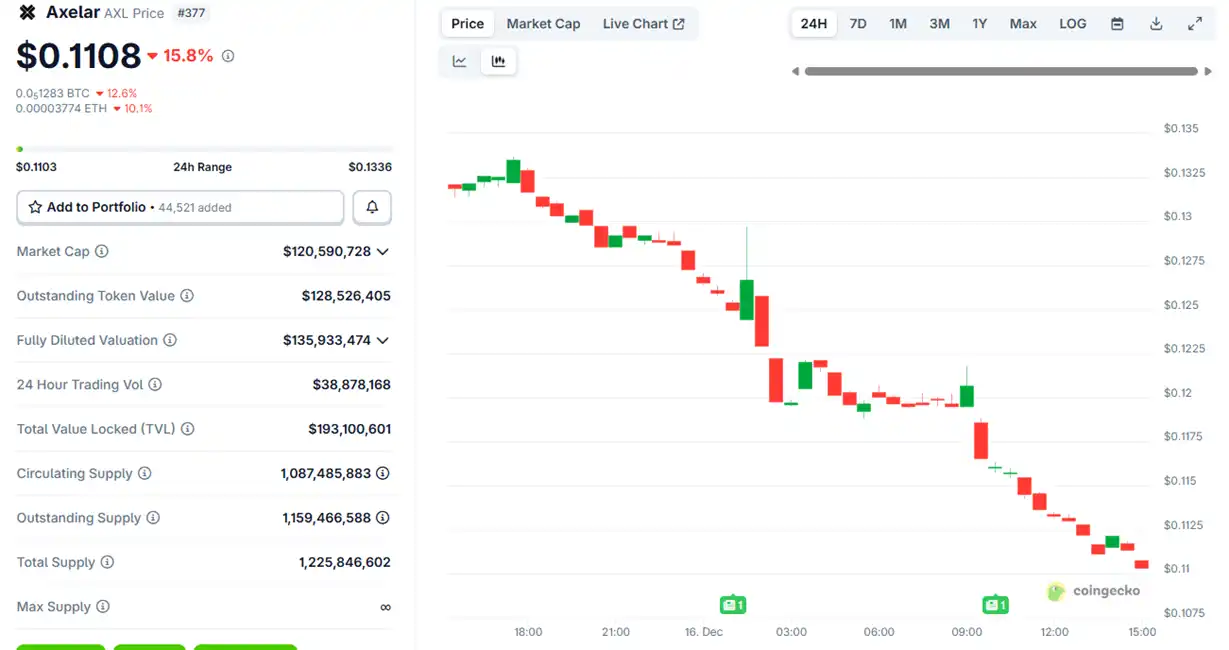

Após o anúncio da aquisição, o preço do token Axelar $AXL inicialmente teve um leve aumento antes de começar a cair, e agora caiu aproximadamente 15%.

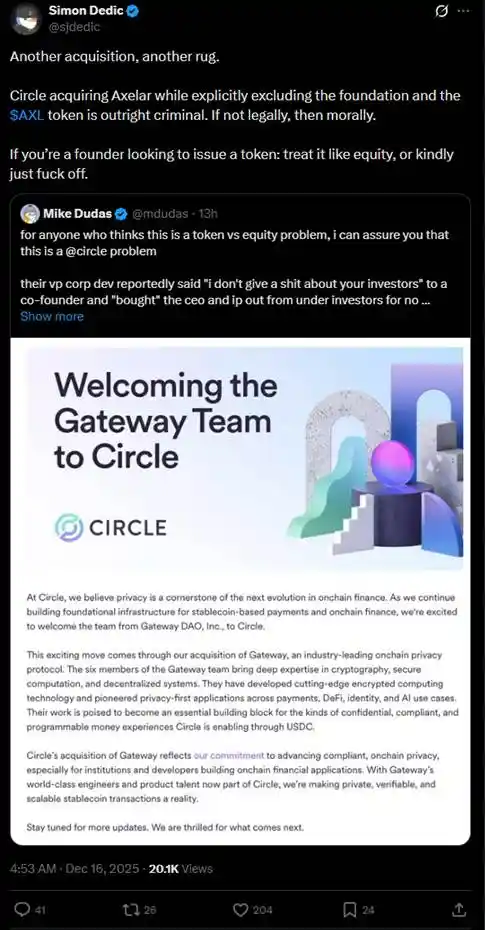

Este arranjo rapidamente gerou um debate acalorado na comunidade sobre "token vs equity". Muitos investidores questionaram se a Circle, ao adquirir a equipe e a propriedade intelectual, efetivamente adquiriu os ativos principais enquanto contornava os direitos dos detentores de tokens AXL.

"Se você é um fundador e quer emitir um token, trate-o como equity ou saia."

No último ano, casos semelhantes de "querer a equipe e a tecnologia, mas não o token" ocorreram repetidamente no espaço cripto, causando danos significativos aos investidores de varejo.

Em julho, a fundação da rede Layer 2 da Kraken, Ink, adquiriu a plataforma de exchange de criptomoedas Vertex Protocol baseada em Arbitrum, assumindo sua equipe de engenharia e stack de tecnologia de negociação, incluindo order book sincronizado, motor de contratos perpétuos e código de mercado monetário. Após a aquisição, a Vertex encerrou seus serviços em 9 chains EVM, e o token $VRTX foi abandonado. Após o anúncio, o $VRTX despencou mais de 75% no mesmo dia, aproximando-se gradualmente de zero (atualmente avaliado em apenas 73.000 $).

No entanto, os detentores de $VRTX ainda têm um pequeno conforto, pois durante o TGE da Ink, eles receberão um airdrop de 1% (o snapshot terminou). Em seguida, há algo ainda pior: a anulação total sem qualquer compensação.

Em outubro, a pump.fun anunciou a aquisição do terminal de negociação Padre. Após o anúncio da aquisição da Padre, a pump.fun também declarou que o token Padre não seria mais usado na plataforma e expressou diretamente que não havia planos futuros para o token. Devido à declaração de anulação do token na resposta final do tópico, o token dobrou instantaneamente e depois caiu bruscamente, com o $PADRE atualmente mantendo apenas uma capitalização de mercado de 100.000 $.

Em novembro, a Coinbase anunciou a aquisição do terminal de negociação Solana Vector.fun construído pela Tensor Labs. A Coinbase integrou a tecnologia da Vector em sua infraestrutura DEX, mas não envolveu o marketplace NFT Tensor em si ou a propriedade do $TNSR, com parte da equipe da Tensor Labs transitando para a Coinbase ou outros projetos.

A tendência do $TNSR é relativamente estável em comparação com vários exemplos, caracterizada por um aumento seguido de uma queda, com o preço atual retornando a um nível esperado para um token de mercado NFT e ainda superior ao ponto baixo antes do anúncio da aquisição.

Na Web2, é legal que pequenas empresas sejam adquiridas por grandes empresas de uma maneira "queremos a equipe, queremos a propriedade intelectual tecnológica, mas não queremos o equity", uma situação conhecida como "acquihire". Especialmente na indústria de tecnologia, o "acquihire" permite que grandes empresas integrem rapidamente equipes talentosas e tecnologia através deste método, evitando o longo processo de recrutamento do zero ou desenvolvimento interno, acelerando assim o desenvolvimento de produtos, entrando em novos mercados ou aumentando a competitividade. Embora desvantajoso para pequenos acionistas, estimula o crescimento econômico geral e a inovação tecnológica.

No entanto, o "acquihire" também deve aderir ao princípio de "agir no melhor interesse da empresa". A razão pela qual esses exemplos na indústria cripto deixaram a comunidade tão irritada é precisamente porque os "pequenos acionistas" que são detentores de tokens não concordam com as equipes de projeto na indústria cripto "agindo no melhor interesse da empresa" sendo adquiridas para o melhor desenvolvimento do projeto. As equipes de projeto frequentemente sonham em abrir o capital na bolsa de valores quando o projeto em si pode ganhar muito dinheiro, e então, quando tudo está apenas começando ou atingindo um beco sem saída, elas lançam um token para ganhar dinheiro (o exemplo mais típico sendo a OpenSea). Depois que essas equipes de projeto ganham dinheiro com o token, elas rapidamente encontram novos lares para si mesmas, deixando para trás os projetos passados apenas em seus currículos.

Então, o investidor de varejo no espaço cripto tem que continuar cerrando os dentes e engolindo a pílula amarga? Foi também anteontem que Ernesto, ex-Chief Technology Officer da Aave Labs, lançou uma proposta de governança intitulada "$AAVE Alignment Phase 1: Ownership", disparando um tiro na comunidade cripto para defender os direitos dos tokens.

A proposta defende que a Aave DAO e os detentores de token Aave detenham explicitamente direitos fundamentais como IP do protocolo, marca, equity e receita. O representante do provedor de serviços Aave, Marc Zeller, e outros endossaram publicamente a proposta, chamando-a de "uma das propostas mais influentes na história da governança da Aave".

Na proposta, Ernesto mencionou: "Devido a alguns eventos no passado, alguns posts e comentários anteriores nutriram forte animosidade em relação à Aave Labs, mas esta proposta se esforça para permanecer neutra. A proposta não implica que a Aave Labs não deva ser uma contribuinte para a DAO, ou que falte legitimidade ou capacidade de contribuição, mas a decisão deve ser tomada pela Aave DAO".

De acordo com a análise do KOL cripto @cmdefi, a raiz deste conflito reside na Aave Labs substituindo a integração front-end da ParaSwap pela CoW Swap, resultando em taxas fluindo para o endereço privado da Aave Labs a partir de então. Em resposta, os apoiadores da Aave DAO veem isso como uma forma de pilhagem, pois com a existência do token de governança AAVE, todos os benefícios deveriam fluir principalmente para os detentores de AAVE ou permanecer no tesouro para serem decididos pelo voto da DAO. Além disso, anteriormente, a receita da ParaSwap continuaria a fluir para a DAO; a nova integração da CoW Swap mudou esse status quo, convencendo ainda mais a DAO de que esta era uma forma de pilhagem.

Isso reflete nitidamente um conflito semelhante ao de uma "assembleia de acionistas versus gestão", destacando mais uma vez a posição incômoda dos direitos dos tokens na indústria cripto. Nos primeiros dias da indústria, muitos projetos promoveram a "captura de valor" de tokens (como ganhar recompensas através de staking ou compartilhar diretamente a receita). No entanto, a partir de 2020, as ações de execução da SEC (como os processos contra Ripple e Telegram) forçaram a indústria a mudar para "utility tokens" ou "governance tokens", enfatizando direitos de uso em vez de direitos econômicos. Como resultado, os detentores de tokens frequentemente não podem compartilhar diretamente os dividendos do projeto—a receita do projeto pode fluir para a equipe ou para o equity detido por VC, enquanto os detentores de tokens agem como partes interessadas impotentes.

Como visto nos exemplos mencionados neste artigo, as equipes de projeto frequentemente vendem equipe, recursos técnicos ou equity para VCs ou grandes corporações enquanto também vendem tokens para investidores de varejo, resultando finalmente em detentores de recursos e equity tendo prioridade nos lucros, deixando os detentores de tokens marginalizados ou de mãos vazias. Isso ocorre porque os tokens não têm direitos de investidor legalmente reconhecidos.

Para contornar a regulamentação de que "tokens não podem ser valores mobiliários", os tokens foram projetados para serem cada vez mais "inúteis". Ao evitar a regulamentação, os investidores de varejo se encontraram mais uma vez em uma posição altamente passiva e desprotegida. Os vários incidentes que ocorreram este ano, em certo sentido, nos lembraram que a questão atual da "falha narrativa" do mundo cripto pode não ser que as pessoas não acreditem mais em narrativas—as narrativas ainda são convincentes, os lucros ainda são bons, mas o que exatamente podemos esperar quando compramos um token?

Você também pode gostar

Há pouco, Sam Altman foi atacado novamente, desta vez a tiros

Straits Blockade, Stablecoin Recap | Rewire Notícias Edição da manhã

Governador da Califórnia Assina Ordem para Banir Insider Trading em Mercados de Previsão

O Governador da Califórnia, Gavin Newsom, assinou uma ordem executiva para coibir o uso de informações privilegiadas em…

De altas expectativas a reviravolta controversa, o Airdrop da Genius desencadeia reação negativa da comunidade

A fábrica de veículos elétricos da Xiaomi no distrito de Daxing, em Pequim, tornou-se a nova Jerusalém para a elite americana

Equipamento leve, habilidade avançada: A verdadeira fonte de um aumento de 100 vezes na produtividade com IA

Ultraman não tem medo de sua mansão ser atacada; ele tem uma fortaleza.

Negociações entre EUA e Irã fracassam; Bitcoin enfrenta batalha para defender a marca de US$ 70.000

Reflexões e Confusões de um Crypto VC

Notícias da Manhã | Ether Machine cancela acordo de SPAC no valor de US$ 1,6 bilhão; SpaceX detém aproximadamente US$ 603 milhões em Bitcoin; Michael Saylor divulga novamente informações sobre o Bitcoin Tracker

Previsão das notícias desta semana | Os EUA divulgarão os dados do IPP de março; o presidente francês Macron fará um discurso na Paris Blockchain Week

Crypto ETF Semanal | Na semana passada, o influxo líquido para ETFs de Bitcoin à vista nos EUA foi de 816 milhões de dólares; o influxo líquido para ETFs de Ethereum à vista nos EUA foi de 187 milhões de dólares

Como funciona a autocustódia de ativos digitais? Lista de verificação em 15 etapas do cofundador da OpenAI

Diretor de Gestão de Produtos da Circle: O futuro da interoperabilidade entre cadeias: Construindo uma pilha de tecnologias de interoperabilidade para sistemas financeiros na Internet

Guia de Tokens de Torcedores do UCL 2026: Como Negociar Criptomoedas da Liga dos Campeões da UEFA com Taxas Zero no WEEX

Descubra tokens de torcedores do UCL como PSG, Barcelona e Man City. Aprenda a negociar criptomoedas da Liga dos Campeões da UEFA com taxas zero e ganhe recompensas no WEEX.

WEEX Poker Party 2ª Temporada: Veja agora como ganhar recompensas em criptomoedas!

Saiba como funciona a 2ª temporada do WEEX Poker Party (Evento Joker Card). Descubra as regras, a pontuação, as recompensas e as estratégias para ganhar recompensas em criptomoedas por meio da negociação gamificada.

Yu Weiwen: Desenvolvimento constante do ecossistema de stablecoins em conformidade com a regulamentação de Hong Kong

Após o cessar-fogo do TACO, a guerra contra o Irã está apenas em pausa

Há pouco, Sam Altman foi atacado novamente, desta vez a tiros

Straits Blockade, Stablecoin Recap | Rewire Notícias Edição da manhã

Governador da Califórnia Assina Ordem para Banir Insider Trading em Mercados de Previsão

O Governador da Califórnia, Gavin Newsom, assinou uma ordem executiva para coibir o uso de informações privilegiadas em…