Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Годовой отчет о криптокартах 2025: 40 000 активных пользователей в месяц, средние траты менее $100

Оригинальное название: Состояние криптокарт и перспективы

Автор: @ahboyash, криптоисследователь

Перевод: Deep Tide TechFlow

Введение

2025 год стал важной вехой в развитии криптокарт, когда они превратились из нишевого инструмента в широко используемое платежное средство. Будь то депозиты или траты, криптокарты продемонстрировали сильный рост в этом году, чему способствовали улучшение пользовательского опыта, более широкая поддержка блокчейн и постепенный рост принятия трат в стейблкоин.

В этом отчете представлен обзор активности криптокарт на уровне экосистемы за последние два года (с декабря 2023 по октябрь 2025 года) с акцентом на анализ наблюдаемого ончейн-поведения ведущих провайдеров криптокарт.

Краткое содержание

· От экспериментов к реальному применению: В 2025 году криптокарты перешли от фазы экспериментов к реальному применению, при этом как депозиты, так и траты демонстрируют устойчивые тренды экспоненциального роста.

· Траты через депозиты: Стейблкоин заняли лидирующие позиции в поведении при пополнении, занимая почти все доли обеспечения, что еще больше укрепило модель трат с низкой волатильностью, похожую на дебетовые карты.

· Лидерство использования @Rain Card: Серия криптокарт @Rain лидирует по использованию, но большинство пользователей по-прежнему совершают траты на небольшие суммы, что указывает на их основное использование для пополнения ежедневного кошелька.

· Потенциал будущего роста: Ожидается, что тренд роста продолжится в 2026 году, при этом рентабельность, экономика обмена и факторы, связанные с кредитованием, будут развиваться дальше, фокусируясь не только на единственной цели привлечения пользователей.

Методология и охват

Этот отчет анализирует активность криптокарт через проверяемые ончейн-данные, фокусируясь на наблюдаемом экономическом поведении, а не на самоотчетных метриках.

· Охват карт:

· Карты типа 1: Ончейн-проверяемые депозиты и траты (например, карты серии Rain, Gnosis Pay, карты MetaMask)

· Карты типа 2: Поддерживают только ончейн-проверяемые депозиты (например, WireX Card, RedotPay Card, Holyheld Card)

· Карты типа 3: Карты, выпущенные централизованными криптобиржами (например, Binance Card, Bybit Card, Nexo Card) → Не включены в анализ из-за ограниченной доступности данных

· Метод анализа:

· Анализ депозитов: Включает карты типа 1 и типа 2 для охвата более широкого спектра притоков ликвидности.

· Анализ трат: Ограничен только картами типа 1, так как их транзакционное поведение напрямую наблюдаемо ончейн.

Для кошельков с нативными картами, которые не следуют традиционным потокам депозитов, их активность трат рассматривается как депозит в анализе для поддержания согласованности. Балансы не в стейблкоин нормализуются с использованием средней цены за последние 12 месяцев, чтобы представить все объемы транзакций в эквиваленте USD.

Депозиты: Как ликвидность входит в систему

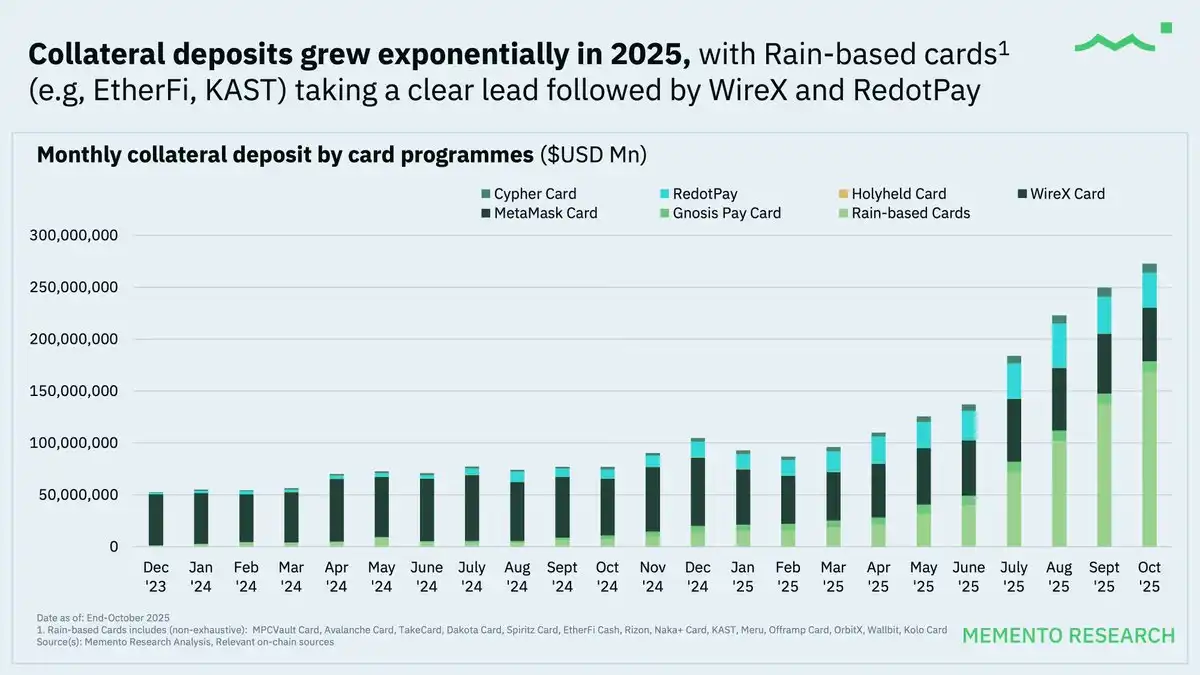

Депозиты лидируют в расширении с самыми быстрыми темпами роста

В течение 2024 года ежемесячный объем депозитов обеспечения криптокарт испытал экспоненциальный рост и еще больше ускорился в 2025 году.

Карточные проекты на базе серии Rain постоянно удерживали лидирующие позиции по объему депозитов, так как они служат базовой инфраструктурой для различных популярных проектов криптокарт, включая @ether_fi Cash, @KASTxyz, @OfframpXYZ и карты Avalanche (@avax).

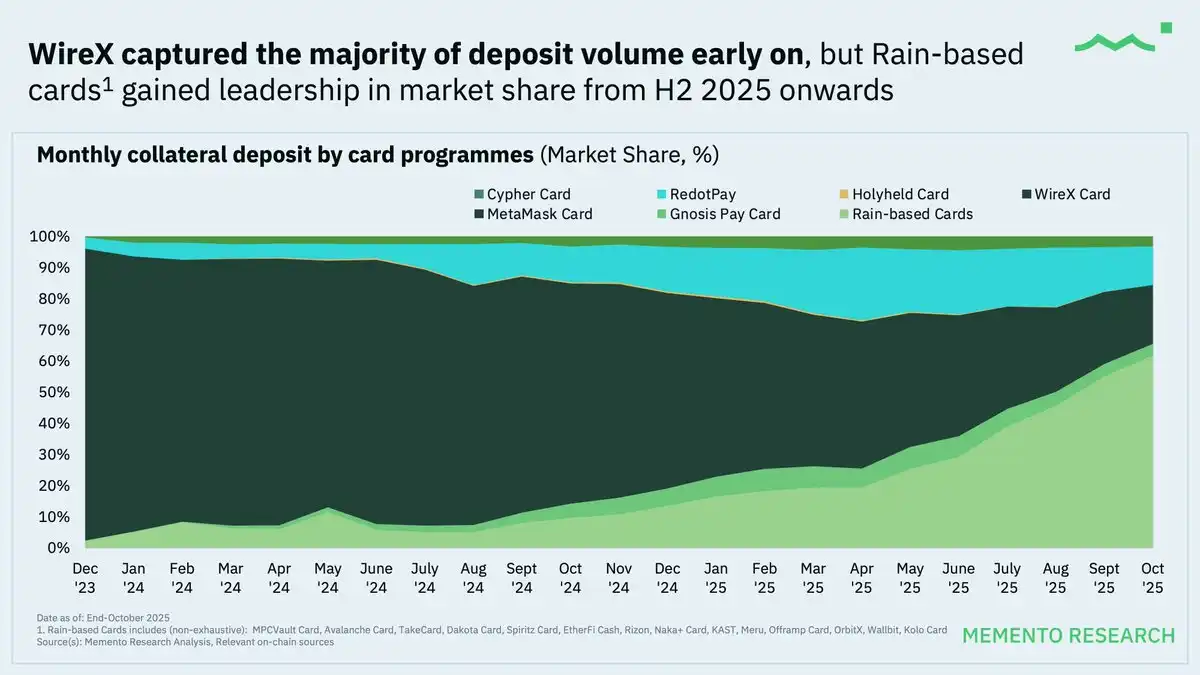

Рыночная доля: Сначала концентрированная, затем распределенная

На протяжении большей части 2024 года @wirexapp удерживал основную долю объема депозитов, но начиная со второй половины 2025 года серия криптокарт Rain заняла лидирующие позиции по рыночной доле.

Ключевой вывод: Со второй половины 2025 года была запущена новая волна проектов криптокарт, где Rain была выбрана в качестве основного инфраструктурного партнера. Этот тренд привел к увеличению притока депозитов и ускорил онбординг новых пользователей.

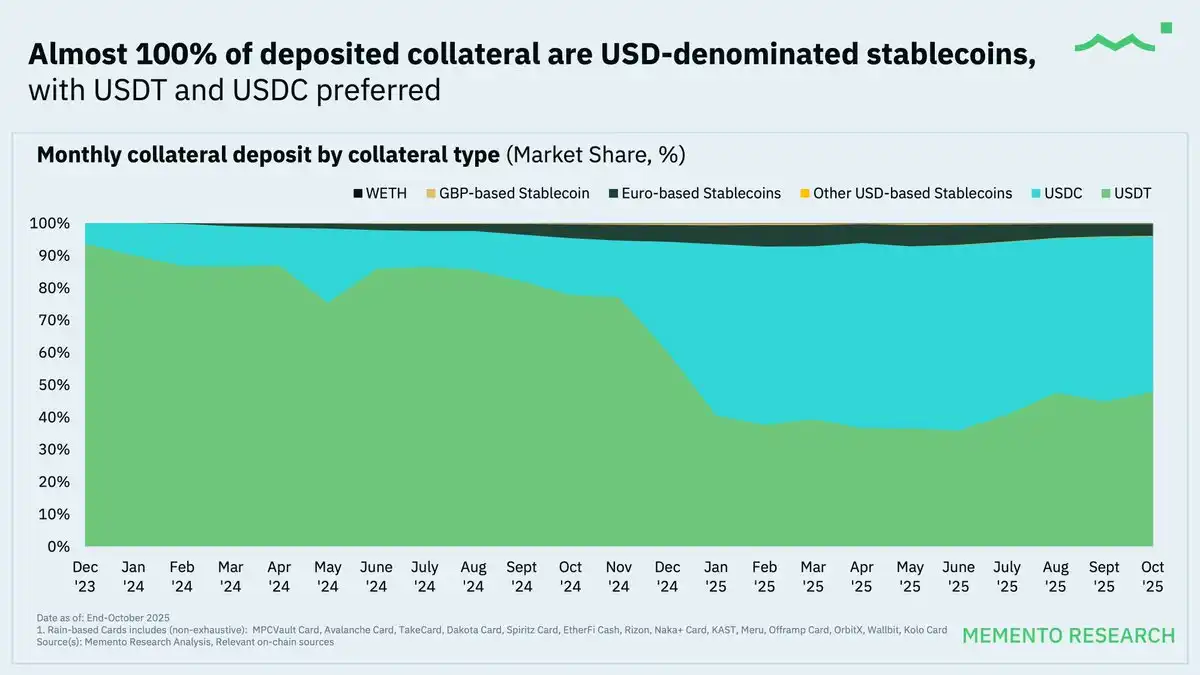

Стейблкоин почти полностью доминируют

Во всем наборе данных почти 100% активов, обеспеченных депозитами, состоят из стейблкоин, номинированных в USD, где USDT и USDC являются основными лидерами.

Этот феномен еще раз доказывает, что текущие криптокарты ближе к международным платежным счетам, чем к инструментам для спекулятивных трат, даже для пользователей не из США.

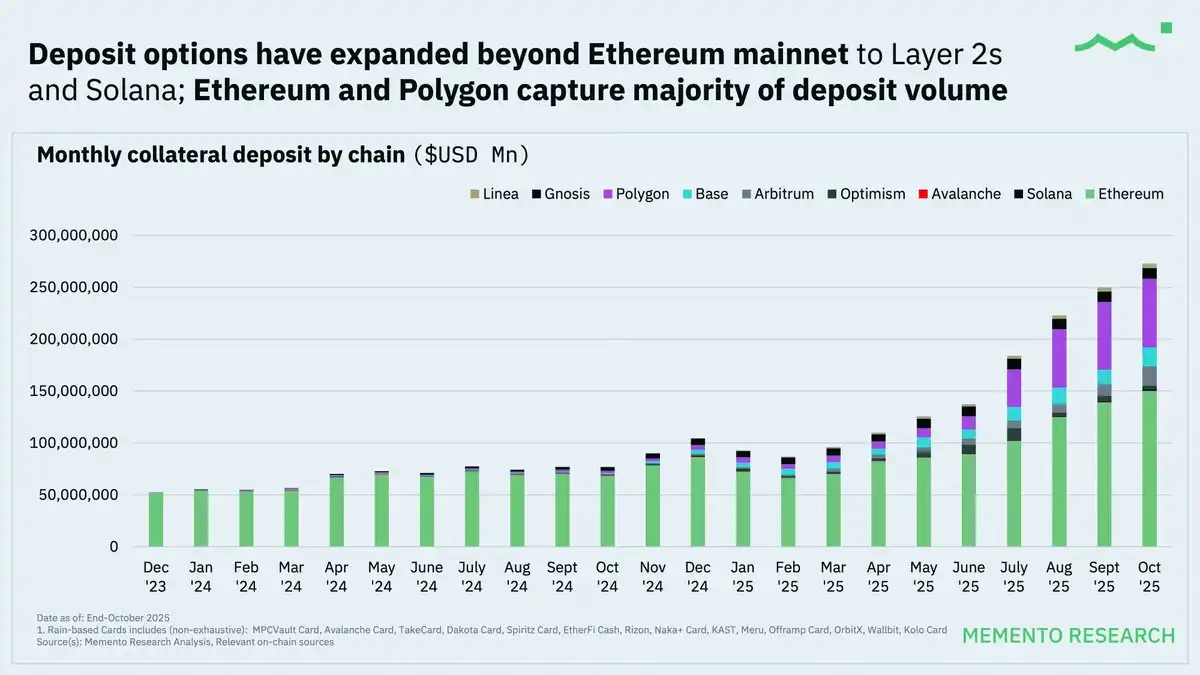

@ethereum и @0xPolygon являются доминирующими блокчейнами для депозитов, при этом использование мультичейн постепенно увеличивается.

Хотя Ethereum (@ethereum) и Polygon (@0xPolygon) остаются основными сетями для депозитов, другие блокчейны первого уровня (такие как @base, @arbitrum, @Optimism и @solana) также стабильно завоевывают рыночную долю.

Рост мультичейн-трендов отражает следующие факторы:

· Более низкие транзакционные издержки: Снижение порога для пользователей для более частого пополнения.

· Оптимизированная маршрутизация провайдера карточных услуг: Больше не заставляя пользователей использовать одну сеть, мультичейн-депозиты постепенно стали "базовой функцией".

Потребительское поведение: Фактическое использование криптокарт

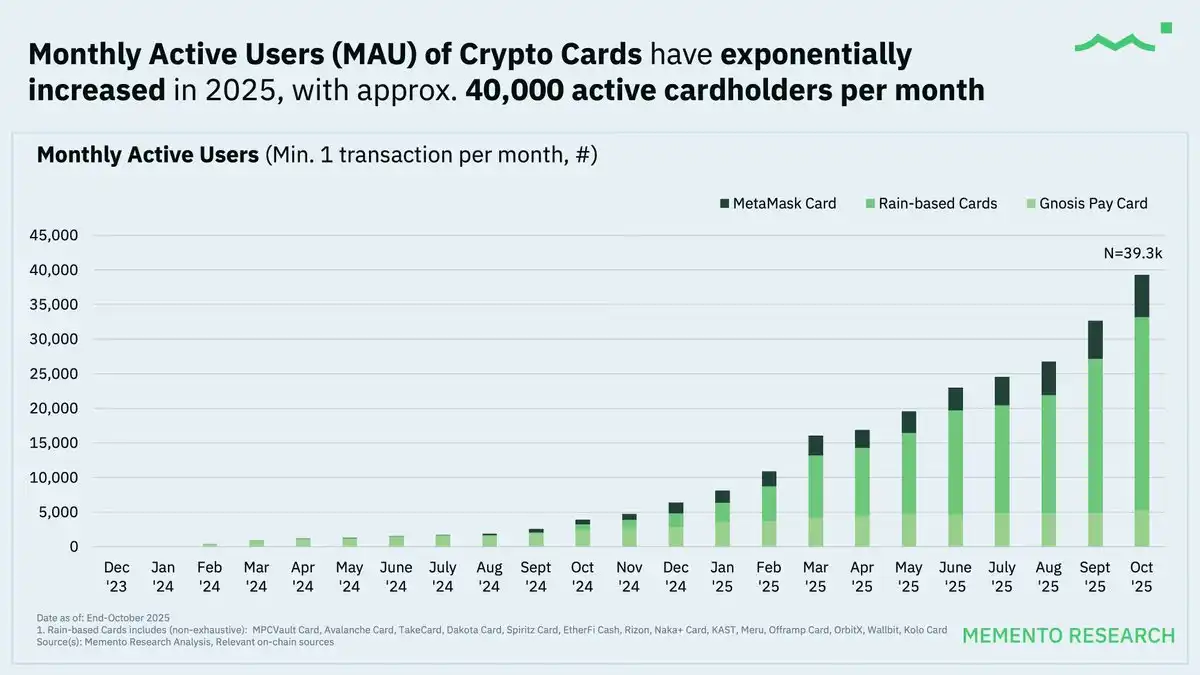

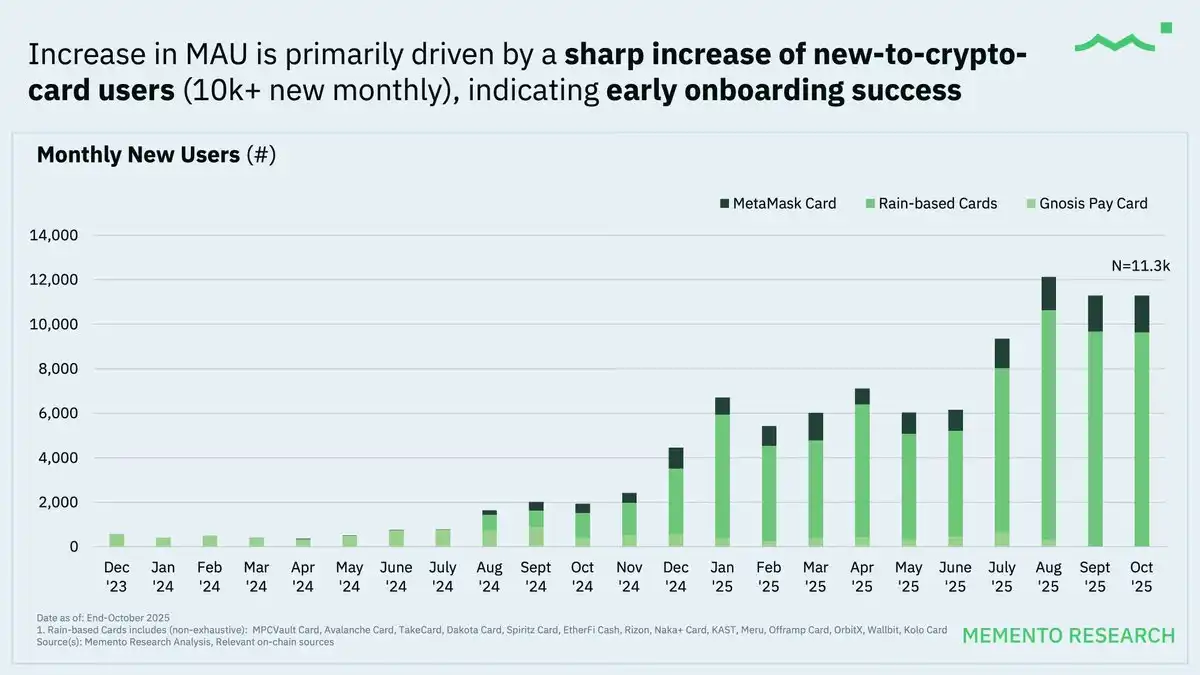

Количество активных пользователей в месяц (MAU) продолжает быстрый рост в 2025 году

По состоянию на октябрь 2025 года количество активных пользователей карт в месяц (MAU) достигло примерно 40 000, что указывает на растущее принятие пользователями криптокарт как многоразового платежного инструмента, а не просто как одноразового экспериментального инструмента.

Индустрия криптокарт все еще находится на ранней стадии роста, "двигателем которого является принятие пользователями", что указывает на то, что кривая принятия индустрии все еще находится в зачаточном состоянии, а распространение и доступность постоянно расширяются.

Серия карт Rain, благодаря своей роли общей инфраструктуры для нескольких проектов криптокарт (card-as-a-service), занимает основную долю объема транзакций. Данные этих карт серии Rain лучше подходят для интерпретации на уровне трендов.

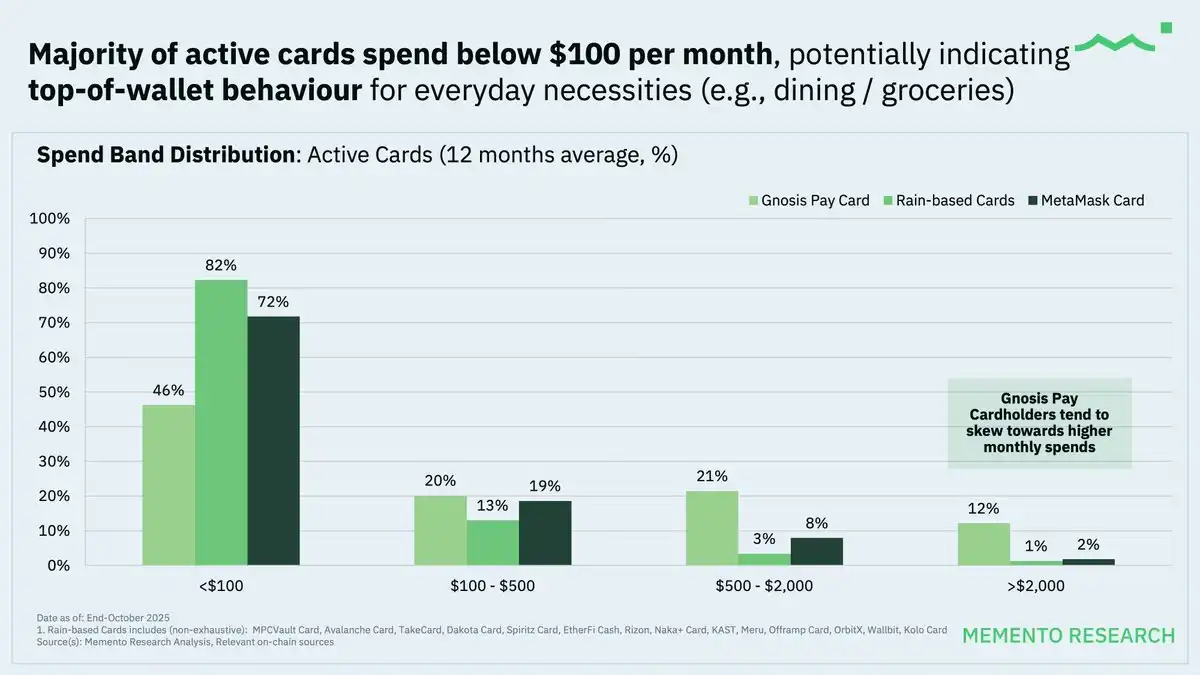

Общая сумма трат остается на относительно низком уровне, что может указывать на то, что криптокарты в основном используются для ежедневных расходов.

Модель использования карт с низкой стоимостью также может свидетельствовать о том, что пользователи рассматривают криптокарты как инструмент для вывода фиата, тем самым обходя шаг ручной конвертации стейблкоин в фиат напрямую.

Стоит отметить, что держатели карт @gnosispay имеют более высокий ежемесячный объем трат, что указывает на то, что их пользователи более склонны использовать ее как свою основную платежную карту для более последовательного использования.

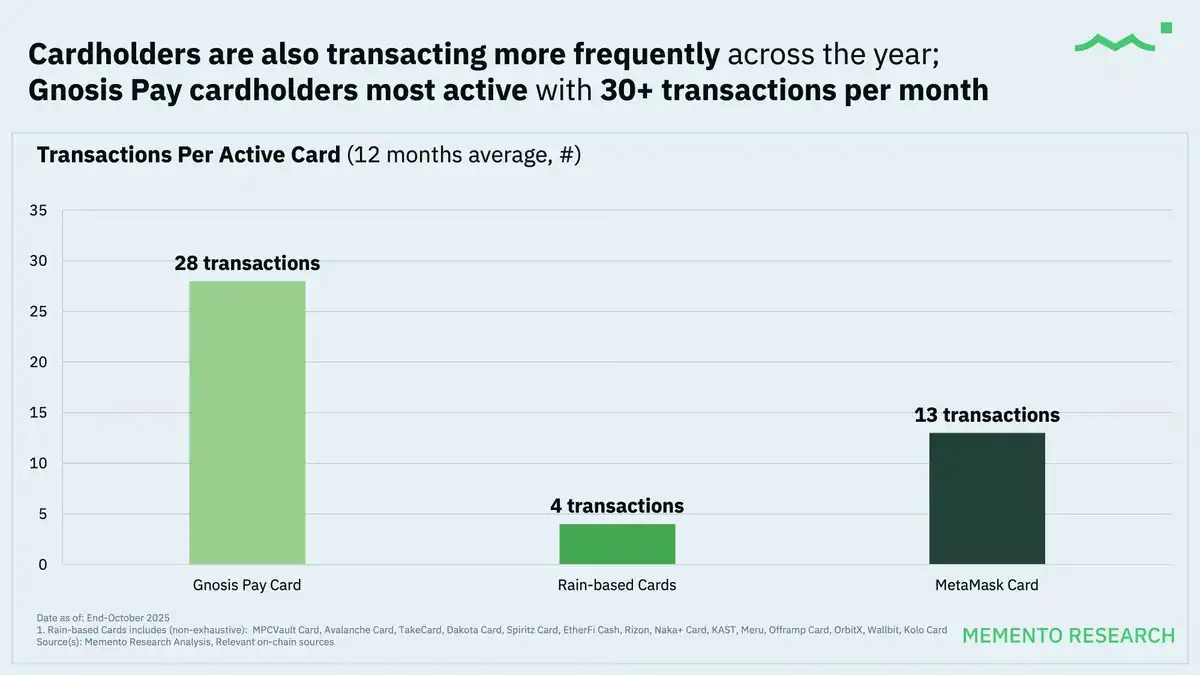

Со временем частота транзакций активных держателей карт увеличивалась из года в год; аналогично моделям трат, держатели карт @Gnosis Pay имеют самый высокий уровень активности, в среднем более 30 транзакций в месяц, что полностью отражает поведенческие характеристики ежедневных платежей.

Ключевые выводы

· Повышенная активность пользователей: Все больше людей действительно начинают использовать криптокарты, а не просто регистрироваться, при этом в 2025 году наблюдался устойчивый рост потребления и уровней активности.

· Акцент на ежедневные мелкие транзакции: Пользователи больше полагаются на стейблкоин для небольших, регулярных транзакций, а не на крупные или спекулятивные сделки.

· Ключевая роль инфраструктурных провайдеров: Общая модель "card as a service" привела к концентрации объема транзакций и определила путь расширения экосистемы.

Прогноз на 2026 год: От экспериментов к устойчивому расширению

Данные за 2025 год указывают на то, что криптокарты перешли от экспериментальной фазы к ранней стадии применения. Хотя депозиты, траты и активное использование показали значительный рост, поведение пользователей остается осторожным, похожим на модель предоплаченной карты, ориентированную на стейблкоин, а не на полную замену традиционных кредитных карт.

В настоящее время криптокарты в основном служат мостом между ончейн-ликвидностью и реальными платежами, а не полной заменой традиционных кредитных карт.

Заглядывая в 2026 год, ожидается, что рост будет в большей степени обусловлен экономической устойчивостью и дизайном продукта, а не только полагаться на импульс принятия пользователями. По мере расширения масштабов использования провайдерам карточных услуг необходимо найти баланс между расширением, экономикой трансграничных и внутренних потоков, эффективностью маршрутизации и все более сложным операционным управлением.

Ключевые вопросы, на которые стоит обратить внимание:

1. Проблемы конфиденциальности сохраняются: Записи транзакций являются публичными ончейн, и поведение при тратах может быть раскрыто. Как только адреса кластеризуются или связываются с адресами депозитов на централизованных криптобиржах, атрибуция владения может стать легкой на основе ончейн-поведенческих следов (таких как время, сумма и т.д.).

2. Двусторонний меч публичных данных: Хотя публичные данные легко анализировать, они также могут быть использованы конкурентами. Конкуренты могут отслеживать трафик, имитировать меры стимулирования и даже нацеливаться на высокоценных пользователей через хищнические атаки со скидками.

3. Риск отсутствия вертикальной интеграции: Большинство проектов криптокарт полагаются на эмитентов, платежных процессоров и несколько провайдеров "card-as-a-service". Эта модель может привести к единым точкам отказа или подвергнуться ограничениям из-за событий комплаенса или изменений политики, вызывая внезапные ограничения или отключения.

4. Категории мерчантов с высоким риском: Категории мерчантов с высоким риском, такие как гейминг, онлайн-казино, развлечения для взрослых и т.д., часто сталкиваются с более высокими показателями мошенничества и споров/возвратных платежей, что может привести к тому, что карточные сети и эмитенты внедрят более строгие контроли. Кроме того, эти категории могут столкнуться с более строгим контролем по борьбе с отмыванием денег (AML) в разных юрисдикциях.

5. Проблема гомогенизации: Основные функциональные возможности, предлагаемые большинством криптокарт на текущем рынке, схожи, с ограниченной дифференциацией, помимо выбранных вознаграждений для держателей карт, таких как кэшбэк или баллы. Продолжающаяся зависимость от структуры предоплаты и нескольких провайдеров card-as-a-service (таких как Rain) может создать долгосрочные проблемы для эмитентов криптокарт, стремящихся конкурировать с глобальными банками.

Ключевые будущие тренды, за которыми стоит следить:

· Переход от модели предоплаты к дизайну кредитных карт, аналогично карте @Coinbase One AMEX.

· Стейблкоин продолжают доминировать как основная единица учета.

· Усиленный фокус на рентабельности и экономике единицы по мере роста конкуренции.

Криптокарты постепенно становятся базовым инструментом для встроенных платежей в кошельках и приложениях. Рыночный спрос был установлен на 2025 год, а 2026 год определит, какие модели смогут достичь устойчивой масштабируемости.

Вам также может понравиться

Кандидат на пост главы ФРС Рик Ридер: что он думает о криптовалюте?

CZ стал советником, YZI Labs инвестирует миллионы, гайд по фармингу Genius Points

Monero взлетает: прорыв выше $680 с ростом на 18%

Торговля криптовалютой и рыночные тренды

Кит Ethereum увеличивает свои запасы за счет дополнительной покупки ETH

BlackRock переводит Биткоин и Эфириум на Coinbase

Основные выводы: BlackRock недавно провела крупную транзакцию, связанную с депозитами криптовалюта на Coinbase. Транзакция включала…

Ключевая рыночная аналитика на 13 января: что вы упустили?

Финансовые институты ожидают задержки в снижении процентных ставок ФРС

Основные выводы: Ряд крупных финансовых институтов скорректировали свои прогнозы, предсказывая задержки в сроках снижения…

Binance проводит делистинг 20 пар для спотовой торговли из-за проблем с ликвидностью

Основные выводы: 13 января 2026 года Binance проведет делистинг 20 пар для спотовая торговля. Среди них ACT/FDUSD, AEVO/FDUSD и другие.

Кит перевел 3000 ETH на Binance с потенциальной прибылью в $525 000

Основные выводы: Крупный кит недавно перевел 3000 ETH на криптобиржу Binance. Эти ETH были…

Standard Chartered прогнозирует значительный рост Эфириума к 2026 году

Что ждет DeFi в будущем?

Ажиотаж на рынке A-акций обрушил серверы, а криптовалюты ждут спасения от Twitter

Рынку не хватает не точек входа, а эффекта получения прибыли — люди естественным образом потянутся туда, где есть доход.

Иран обходит санкции через криптобиржи в Великобритании с помощью секретных транзакций на 1 миллиард долларов

Российский Социальный фонд перегружен запросами о криптовалюте на фоне обсуждения доходов от майнинга

Прогноз цены XRP: XRP держится на уровне $2.10, одобрение в Великобритании и графики намекают на тест $2.40

Главный просчет 2025 года: Биткоин достиг пика в 4 квартале, стратегия HODL больше не работает

Реакция на старый порядок: рынок прогнозов в Теннесси под запретом

Кандидат на пост главы ФРС Рик Ридер: что он думает о криптовалюте?

CZ стал советником, YZI Labs инвестирует миллионы, гайд по фармингу Genius Points

Monero взлетает: прорыв выше $680 с ростом на 18%

Торговля криптовалютой и рыночные тренды

Кит Ethereum увеличивает свои запасы за счет дополнительной покупки ETH

BlackRock переводит Биткоин и Эфириум на Coinbase

Основные выводы: BlackRock недавно провела крупную транзакцию, связанную с депозитами криптовалюта на Coinbase. Транзакция включала…