Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Glassnode: Показывает ли Биткоин признаки краха, как в 2022 году? Следите за этим диапазоном

Оригинальное название статьи: Echoes of Early 2022

Оригинальный источник: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Оригинальный перевод: Bitpush News

Резюме

· Биткоин остается выше True Market Mean, но общая структура рынка теперь напоминает первый квартал 2022 года, при этом более 25% предложения находится в состоянии убытка.

· Капитальный импульс остается положительным, поддерживая консолидацию, хотя он значительно ниже пика середины 2025 года.

· Диапазон квантилей 0,75–0,85 ($96,1K-$106K) является ключевой областью для восстановления структуры рынка; пробой ниже увеличит риск снижения.

· Притоки в ETF стали отрицательными, спотовый Cumulative Volume Delta (CVD) отступил, что указывает на ослабление спроса.

· Открытый интерес по фьючерсным контрактам снизился, ставки финансирования вернулись к нейтральным, что отражает неприятие риска.

· Рынок опционов показывает сжатие подразумеваемой волатильности (IV), смягчение перекоса и сдвиг потоков фондов от медвежьих опционов к осторожной продаже коллов. Опционы кажутся недооцененными, так как реализованная волатильность превышает подразумеваемую, что оказывает давление на трейдеров с короткой гаммой.

· В целом, рынок остается хрупким, полагаясь на удержание ключевой области себестоимости, если только макроэкономический шок не нарушит баланс.

Ончейн-аналитика

Дно или дальнейшее падение?

За последние две недели цена Биткоина упала и нашла поддержку около ключевого якоря оценки, известного как True Market Mean — себестоимость всех неактивных монет (исключая майнеров). Этот уровень обычно отмечает границу между мягкой медвежьей фазой и глубоким медвежьим рынком. Хотя цена недавно стабилизировалась выше этого порога, общая структура рынка все больше повторяет динамику первого квартала 2022 года.

Использование модели себестоимости квантилей предложения (которая отслеживает себестоимость кластера предложения, удерживаемого топ-покупателями), делает это сходство более выраженным. С середины ноября спотовая цена опустилась ниже квантиля 0,75, торгуясь в районе $96,1K, что привело к тому, что более 25% предложения находится в убыточной позиции.

Это создает хрупкий баланс между риском капитуляции топ-покупателей и истощением продавцов, формирующих потенциальное дно. Однако до тех пор, пока рынок не сможет вернуть квантиль 0,85 (около $106,2K) в качестве поддержки, текущая структура остается крайне чувствительной к макроэкономическим шокам.

Доминирование боли

Основываясь на этом структурном взгляде, мы можем усилить наше наблюдение за ситуацией с предложением топ-покупателей через показатель "Общее предложение в убытке", чтобы оценить доминирование боли, т.е. нереализованной боли.

7-дневная простая скользящая средняя (7D-SMA) этого показателя поднялась до 7,1 млн BTC на прошлой неделе — самый высокий уровень с сентября 2023 года — подчеркивая, что более двух лет расширения цены бычьего рынка теперь сталкиваются с двумя стадиями мелкого формирования дна.

Масштаб предложения, находящегося в настоящее время в убытке (в диапазоне от 5 до 7 млн BTC), поразительно похож на фазу консолидации начала 2022 года, что еще больше усиливает вышеупомянутое сходство. Это сравнение еще раз подчеркивает, что True Market Mean является решающим порогом для различения мягкой медвежьей фазы и перехода к более выраженному медвежьему рынку.

Импульс все еще положительный

Несмотря на сильное сходство с первым кварталом 2022 года, капитальный импульс, поступающий в Биткоин, остается слегка положительным, помогая объяснить поддержку около True Market Mean и последующее восстановление выше 90K.

Этот капитальный импульс измеряется через чистое изменение реализованной капитализации, которое в настоящее время находится на месячном уровне +$8,69 млрд — намного ниже пика в $64,3 млрд/месяц в июле 2025 года, но все еще положительно.

Пока капитальный импульс остается выше нуля, True Market Mean может продолжать действовать как область консолидации и потенциальная зона накопления, а не как начало более глубокого нисходящего тренда.

Рентабельность долгосрочных держателей угасает

Пребывание в режиме положительного притока капитала означает, что новый спрос все еще способен поглощать фиксацию прибыли долгосрочными держателями. SOPR долгосрочных держателей (30D-SMA, измеряющий спотовую цену активных трат долгосрочных держателей, деленную на себестоимость) резко упал вместе с ценой, но все еще остается выше 1 (в настоящее время 1,43). Этот возникающий тренд в рентабельности снова совпадает со структурой первого квартала 2022 года: долгосрочные держатели продолжают продавать с прибылью, но рентабельность сокращается.

Несмотря на более сильный импульс спроса в начале 2022 года, ликвидность продолжает снижаться, заставляя лонги удерживать позиции выше истинной рыночной стоимости до тех пор, пока на рынок не войдет новая волна спроса.

Ончейн-аналитика

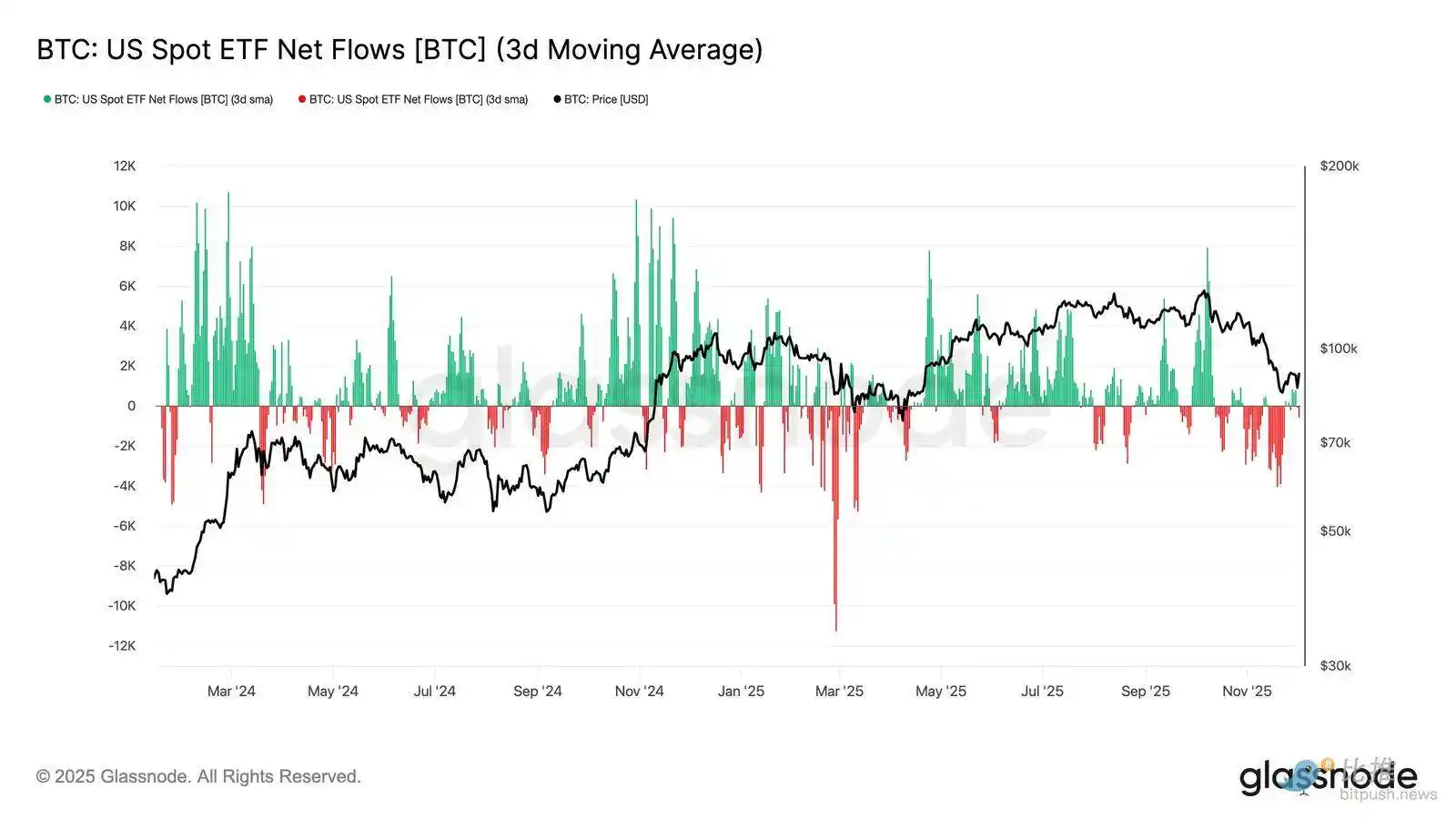

Спрос на ETF ослабевает

Переходя к спотовому рынку, чистые притоки в американские Биткоин-ETF значительно ухудшились, а их 3-дневное среднее значение в течение ноября уверенно сползло на отрицательную территорию. Это знаменует собой отход от статуса устойчивого притока, который поддерживал цены ранее в этом году, отражая охлаждение в распределении нового капитала.

Оттоки фондов широко распределены среди эмитентов, что указывает на то, что по мере ослабления рыночных условий институциональные участники занимают более осторожную позицию. Поскольку спотовый рынок в настоящее время сталкивается с ослаблением спроса, непосредственная поддержка покупателей ослабла, что делает цены более чувствительными к внешним шокам и макроэкономической волатильности.

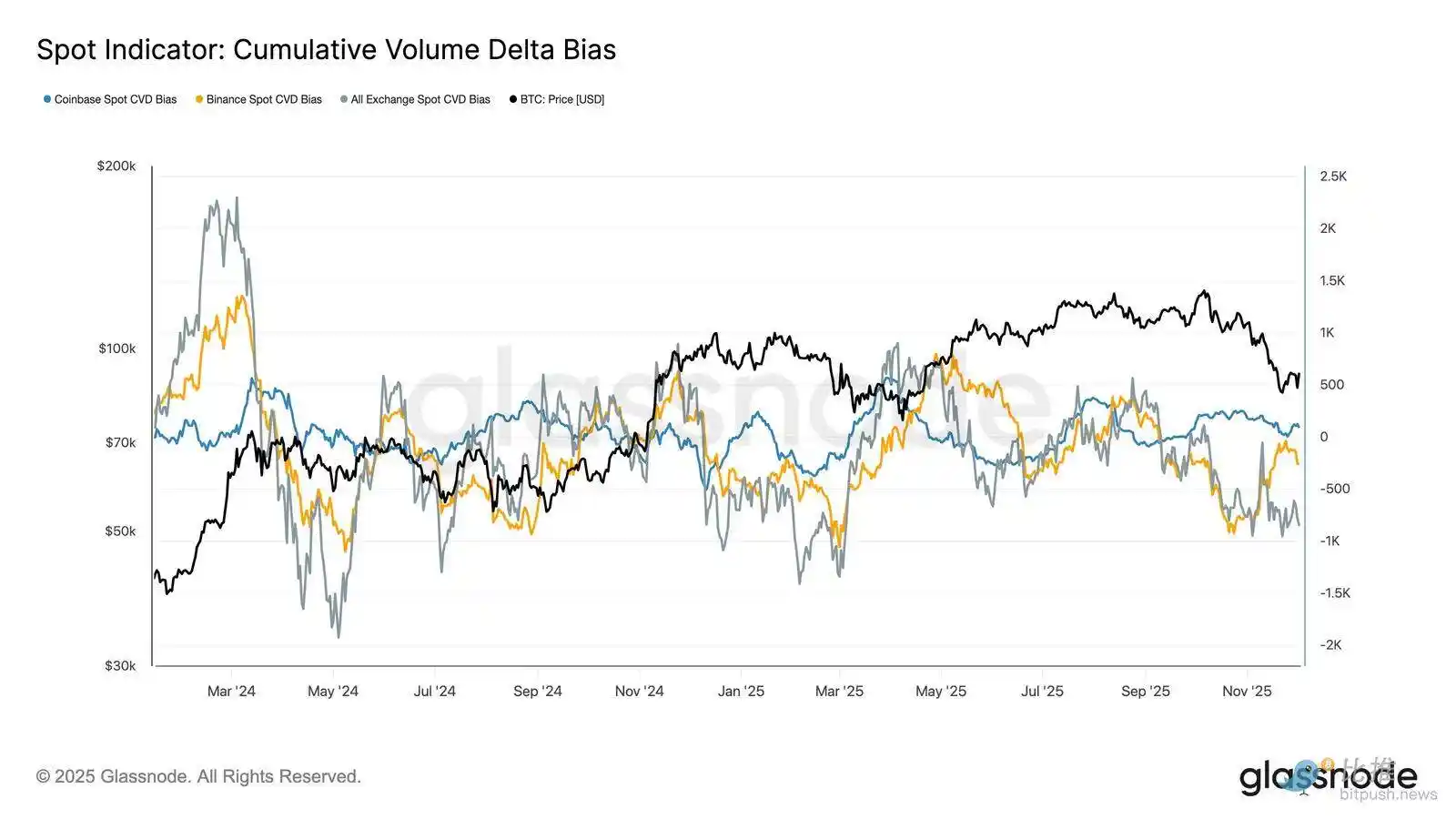

Спотовое давление продаж ослабевает

В дополнение к ухудшению спроса на ETF, Cumulative Volume Delta (CVD) на основных торговых платформах также упал, при этом Binance и агрегированные торговые платформы показывают продолжающийся отрицательный тренд.

Это указывает на то, что давление продаж со стороны продавцов неуклонно растет, поскольку трейдеры пересекают спред между покупкой и продажей не для накопления, а для снижения риска. Даже Coinbase, обычно рассматриваемая как индикатор давления покупателей в США, осталась на прежнем уровне, что указывает на общий отход от убежденности на спотовой стороне.

Поскольку потоки фондов ETF и спотовый CVD склоняются к защите, рынок теперь полагается на более слабую основу спроса, что делает цены более восприимчивыми к устойчивым снижениям и макроэкономической волатильности.

Открытый интерес продолжает снижаться

Распространяя этот тренд ослабления спроса на рынок деривативов, открытый интерес по фьючерсным контрактам неуклонно снижался в конце ноября. Хотя размотка была упорядоченной, она была настойчивой, стирая большую часть спекулятивного позиционирования, накопленного во время предыдущего восходящего тренда. Поскольку на рынок не входит значительное новое кредитное плечо, трейдеры, по-видимому, не желают выражать направленную убежденность, а скорее выбирают консервативную, неприязненную к риску позицию по мере падения цен.

Комплекс деривативов позиционирован в явно более легком состоянии кредитного плеча, что указывает на заметное отсутствие спекулятивного пыла и снижает вероятность резких скачков волатильности, вызванных ликвидацией.

Нейтральная ставка финансирования сигнализирует о сбросе

Поскольку открытый интерес по фьючерсным контрактам продолжает снижаться, бессрочная ставка финансирования остыла до примерно нейтральной территории, колеблясь около нуля большую часть времени в конце ноября. Это знаменует собой значительный сдвиг по сравнению с ранее наблюдавшимися высокими положительными ставками финансирования в период экспансии, что указывает на то, что избыточные длинные позиции были в основном размотаны. Важно отметить, что короткий и мимолетный период умеренно отрицательных ставок финансирования предполагает, что, несмотря на падение цены, трейдеры не активно наращивали короткие позиции.

Эта нейтральная или слегка отрицательная структура финансирования указывает на более сбалансированный рынок деривативов с отсутствием переполненных длинных позиций, что снижает уязвимость к снижению и потенциально закладывает основу для более конструктивного позиционирования по мере того, как спрос начинает стабилизироваться.

Подразумеваемая волатильность (IV) по всем направлениям сброшена

Обращаясь к рынку опционов, подразумеваемая волатильность (IV) дает четкое представление о том, как трейдеры оценивают будущую неопределенность. В качестве отправной точки отслеживание подразумеваемой волатильности полезно, так как она отражает ожидания рынка относительно будущих движений цен. Подразумеваемая волатильность сбросилась ниже после высокого значения на прошлой неделе. Поскольку цена изо всех сил пытается пробить уровень сопротивления $92K, а отскок не получил продолжения, продавцы волатильности вернулись, толкая подразумеваемую волатильность ниже по всем направлениям:

· Краткосрочные контракты упали с 57% до 48%

· Среднесрочные контракты упали с 52% до 45%

· Долгосрочные контракты упали с 49% до 47%

Это продолжающееся снижение указывает на то, что трейдеры видят уменьшенную вероятность резкого движения вниз и ожидают более спокойной обстановки в ближайшем будущем.

Этот сброс также знаменует собой сдвиг в сторону более нейтральной позиции, поскольку рынок выходит из состояния высокой осторожности прошлой недели.

Перекос путов смягчается

После наблюдения за подразумеваемой волатильностью, перекос помогает прояснить, как трейдеры оценивают риск снижения по сравнению с риском повышения. Он измеряет разницу между подразумеваемой волатильностью опционов пут и опционов колл.

Когда перекос положительный, трейдеры платят премию за защиту от снижения; когда перекос отрицательный, они платят больше за потенциал роста. Направление перекоса так же важно, как и уровень.

Например, краткосрочный перекос в 8%, который снижается с 18% за два дня, передает заметно иное сообщение, чем если бы он рос с отрицательного значения.

Краткосрочный перекос переместился с 18,6% в понедельник (во время падения до $84,5K, вызванного нарративом о японских облигациях) до 8,4% на отскоке.

Это говорит о том, что первоначальная реакция была преувеличенной. Контракты с более длительным сроком действия корректируются медленнее, что указывает на то, что трейдеры готовы гнаться за краткосрочным ростом, но остаются неуверенными в его устойчивости.

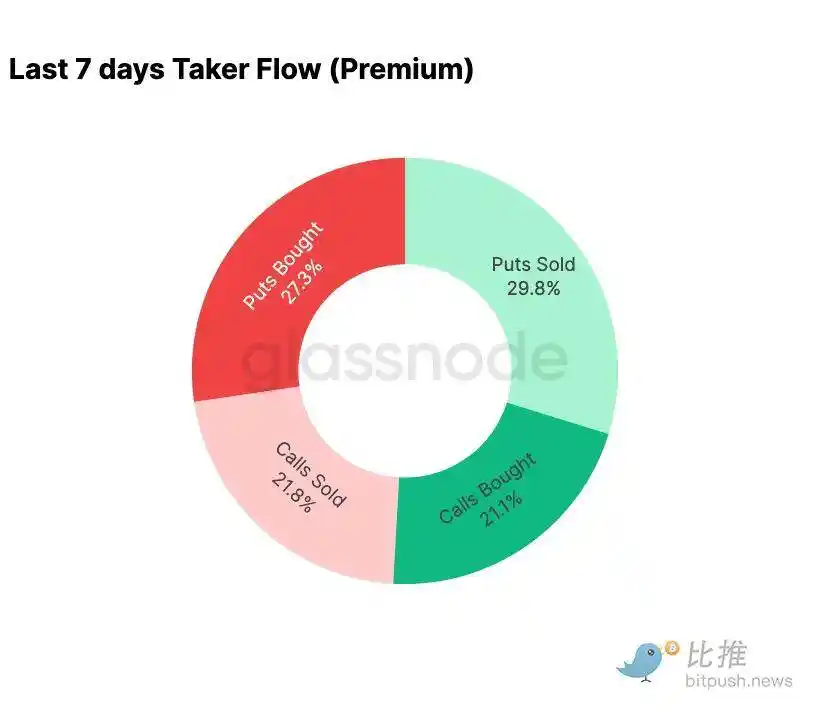

Страх утихает

Данные о потоках финансирования показывают резкий контраст между последними семью днями и последующим отскоком.

Ранее на этой неделе активность была доминирована покупкой медвежьих опционов, отражая страх повторения ценового действия августа 2024 года, связанного с опасениями по поводу потенциальной размотки базисной торговли в Японии. Пройдя через этот риск раньше, рынок имел представление о потенциальном заражении и типичном восстановлении, которое последовало бы за этим. Как только цена стабилизировалась, потоки финансирования быстро изменились: отскок принес решительный перекос в сторону бычьей активности опционов, почти идеально обращая паттерн, наблюдавшийся во время давления.

Примечательно, что трейдеры все еще удерживают чистую длинную гамма-позицию на текущих уровнях, и это может сохраняться до 26 декабря (крупнейшая экспирация года). Такие позиции обычно сдерживают ценовое действие. Как только эта экспирация пройдет, позиции сбросятся, и рынок начнет новую динамику в 2026 году.

Эволюция премии опциона колл на $100 000

Мониторинг премии опциона колл на страйке $100 000 может пролить свет на то, как трейдеры подходят к этому ключевому психологическому уровню. На правой стороне графика премия за продажу опциона колл остается выше премии за покупку опциона колл, и во время отскока последних 48 часов разрыв между ними увеличился. Это расширение указывает на то, что вера в возвращение $100 000 остается ограниченной. Этот уровень, вероятно, столкнется с сопротивлением, особенно по мере того, как подразумеваемая волатильность сжимается при движении вверх и восстанавливается при движении вниз. Этот паттерн усиливает поведение подразумеваемой волатильности, стремящееся к среднему значению, в пределах текущего диапазона.

Обзор премий также показывает, что трейдеры не позиционировались на агрессивные прорывы перед заседанием FOMC. Вместо этого потоки финансирования отражают более осторожную позицию, где рост продается, а не преследуется. Следовательно, недавнему восстановлению не хватило убежденности, обычно необходимой для того, чтобы бросить вызов значительному уровню $100 000.

Недооцененная волатильность

Когда мы объединяем сброс подразумеваемой волатильности с бурными двусторонними движениями этой недели, результатом является отрицательная премия за риск волатильности. Премия за риск волатильности обычно положительна, так как трейдеры требуют компенсации за риск скачка волатильности. Без этой премии трейдеры, шортящие волатильность, не могут монетизировать риск, который они принимают.

На текущем уровне подразумеваемая волатильность ниже реализованной волатильности, что означает, что волатильность, используемая при ценообразовании опционов, меньше, чем волатильность, фактически доставленная рынком. Это создает благоприятную среду для занятия длинной гамма-позиции, так как каждое ценовое колебание потенциально может быть прибыльным, пока фактическая волатильность превышает подразумеваемую волатильность, заложенную в опционы.

Заключение

Биткоин продолжает торговаться в структурно хрупкой среде, где ончейн-слабость сталкивается с уменьшающимся спросом, переплетаясь с более осторожным ландшафтом деривативов. Цена временно стабилизировалась выше "True Market Mean", но общая структура в настоящее время тесно повторяет структуру 1 квартала 2022 года: более 25% предложения находится под водой, реализованные убытки растут, а чувствительность к макроэкономическим шокам повышена. Несмотря на то, что капитальный импульс намного слабее, чем в начале этого года, он остается одним из немногих конструктивных сигналов, предотвращающих более глубокий рыночный срыв.

Внебиржевые индикаторы усиливают этот защитный тон. Потоки ETF превратились в чистые оттоки, метрики спотового CVD отступают, открытый интерес по фьючерсам продолжает упорядоченно снижаться. Ставки финансирования приближаются к нейтральности, не отражая ни бычьей убежденности, ни выраженного медвежьего давления. На рынке опционов сжатие подразумеваемой волатильности, смягчение перекоса, разворот потоков фондов и то, что опционы в настоящее время оцениваются относительно ниже по сравнению с реализованной волатильностью, передают осторожность, а не возродившийся аппетит к риску.

Заглядывая вперед, удержание в диапазоне квантилей 0,75-0,85 ($96,1K-$106K USD) имеет решающее значение для поддержания стабильной структуры рынка и снижения уязвимости к снижению в преддверии конца года.

И наоборот, "True Market Mean" остается наиболее вероятной областью для формирования дна, если только негативные макроэкономические катализаторы не нарушат и без того хрупкий рыночный баланс.

Вам также может понравиться

Манифест Verse8: Как поддержать творческое самовыражение в эпоху ИИ

Двойной запуск gensyn: краткий обзор продажи AI токенов и модели прогнозирования рынка Delphi

Matrixdock в журнале SBMA Crucible: механизмы прозрачности токенизированного золота в индустрии драгметаллов

Впечатляющий финансовый отчет, но падающая цена акций: стоит ли покупать ведущий стейблкоин CRCL?

Являются ли углубляющиеся макроэкономические структурные противоречия удачным моментом для рисковых активов?

Как использовать торгового бота для получения прибыли на Polymarket

Как крадут аккаунты WeChat и как этого избежать?

Ключевое расхождение рыночных данных 10 декабря - Обязательно к прочтению! | Утренний отчет Alpha

Ключевая рыночная аналитика на 9 декабря: что вы пропустили?

Регулятор США выступает за банковское будущее с поддержкой криптовалют

Человек, заработавший 69 миллионов долларов на NFT четыре года назад, продолжает зарабатывать

CFTC запускает пилотный проект по цифровым активам: Биткоин, Эфириум и USDC можно использовать в качестве обеспечения

Ключевые выводы: Запуск пилотного проекта CFTC: Комиссия по торговле товарными фьючерсами (CFTC) начинает пилотный проект, позволяющий использовать Биткоин (BTC), Эфириум…

Интерпретация ZAMA Dutch Auction: Как воспользоваться последней возможностью для взаимодействия?

Почему Южная Корея может стать самым важным рынком криптовалюты в следующем десятилетии?

Как получить 40% годовой доходности через арбитраж на Polymarket?

Мир за пределами SWIFT (Часть 2): Подпольный реестр Москвы: Garantex, Cryptex и теневая система расчетов

Farcaster: почему децентрализованная социальная сеть с оценкой в 1 миллиард долларов не смогла добиться успеха