Base забезпечує 70% доходу, але сплачує лише 2,5% оренди; Superchain може наближатися до зворотного відліку «форку»

Оригінальна назва: Аргументи на користь продажу $OP перед $BASE

Оригінальний автор: @13300RPM, дослідник Four Pillars

Оригінальний переклад: AididiaoJP, Foresight News

Ключові моменти

· Висока концентрація доходу: До 2025 року Base забезпечувала приблизно 71% доходу секвенсора Superchain. Ця тенденція до концентрації посилюється, але частка виплат Coinbase на користь Optimism залишається фіксованою на рівні 2,5%.

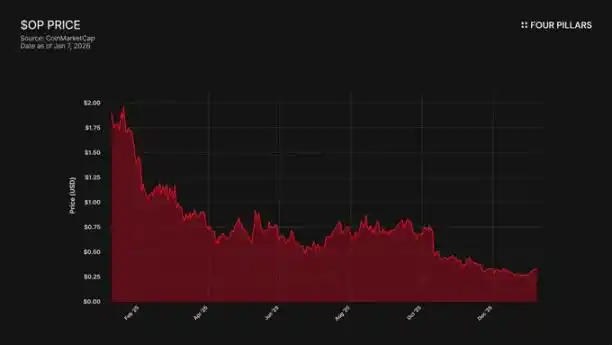

· Розбіжність ціни та екосистеми: Токен OP впав на 93% від свого історичного максимуму ($4,84 → $0,32), тоді як за той самий період загальна заблокована вартість (TVL) Base зросла на 48% ($31 млрд → $50 млрд). Ринок визнав, що зростання Base не приносить користі власникам OP, але ще не врахував ризик можливого виходу Base.

· Технічний нульовий бар'єр: OP Stack використовує ліцензію з відкритим кодом MIT, що означає, що Coinbase може зробити форк у будь-який момент. Наразі єдиним зв'язком, що утримує Base у Superchain, є відносини управління, і токен BASE з незалежним управлінням повністю розірвав би цей зв'язок.

· Крихкий альянс: Optimism подарував Base 1,18 мільярда токенів OP для забезпечення довгострокової співпраці, але обмежив право голосу 9% від загальної пропозиції. Це не справжнє узгодження інтересів, а скоріше міноритарна частка з «опцією виходу». Якщо переговори призведуть до падіння ціни OP, Coinbase може скасувати частку доходу, отриману в обмін на цю частину гранту, що зробить угоду вигідною.

Base, L2-мережа Coinbase, забезпечила приблизно 71% доходу секвенсора Superchain у 2025 році, проте сплатила лише 2,5% на користь Optimism Collective. OP Stack працює за ліцензією MIT, і з технічної чи юридичної точки зору ніщо не може зупинити Coinbase від перегляду умов під загрозою виходу або створення незалежної інфраструктури, що зробить членство в Superchain безглуздим. Власники OP залежать від доходу одного контрагента, що несе значні ризики зниження, і ми вважаємо, що ринок не повною мірою це усвідомив.

1. Отримання 71% доходу, сплата лише 2,5% як «оренда»

Коли Optimism спочатку укладав угоду з Base, передумовою було те, що жоден ланцюг не повинен домінувати в економічній екосистемі Superchain, що призвело до дисбалансу в розподілі доходів. Розподіл комісій розраховувався на основі більшого з двох значень: «2,5% від доходу ланцюга» або «15% від прибутку в мережі (дохід мінус витрати на газ L1)», що здавалося розумним для спільної, диверсифікованої екосистеми Rollup.

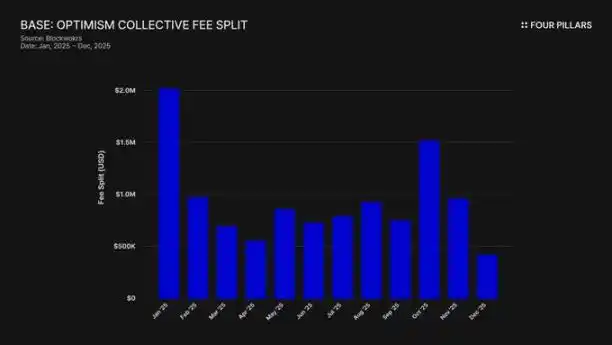

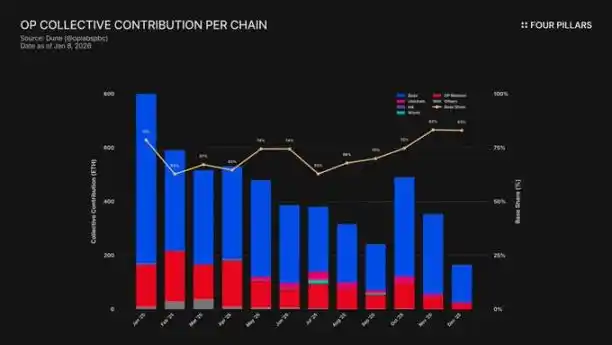

Однак це припущення було помилковим. До 2025 року Base згенерувала $74 млн доходу, що становить понад 71% усіх комісій секвенсора ланцюгів OP, проте сплатила лише 2,5% на користь Optimism Collective. Це означає, що Coinbase отримала у 28 разів більше вартості, ніж вклала. До жовтня 2025 року TVL Base досягла $5 млрд (48% зростання за шість місяців), ставши першим L2-рішенням Ethereum, що перетнуло цей поріг. Відтоді її домінування лише зросло.

Механізм субсидій посилив цей дисбаланс. Хоча Base лідирує за генерацією доходу, mainnet OP, який ділиться 100% прибутку з Collective, зробив непропорційно великий внесок в екосистему. По суті, mainnet OP субсидує політичну згуртованість цього альянсу, при цьому найбільший учасник сплачує найменшу частку.

Куди пішли ці комісії? Згідно з офіційною документацією Optimism, дохід секвенсора надходить до скарбниці Optimism Collective. На сьогодні ця скарбниця накопичила понад $34 млн від комісій Superchain, але ці кошти не були використані або розподілені на будь-які конкретні проєкти.

Задуманий «маховик» (комісії субсидують суспільні блага → суспільні блага зміцнюють екосистему → екосистема генерує більше комісій) ще не запрацював. Поточні проєкти, такі як RetroPGF та екосистемні гранти, отримують кошти від випуску токена OP, а не від ETH у скарбниці. Це критично важливо, оскільки підриває основну ціннісну пропозицію приєднання до Superchain. Base робить внесок близько $1,85 млн щорічно до скарбниці, проте ця скарбниця не забезпечує прямих економічних вигод для мереж-учасників, які сплачують комісії.

Участь в управлінні також ілюструє проблему. У січні 2024 року Base опублікувала «Маніфест участі Base в управлінні Optimism». Відтоді не було жодних публічних дій: жодних пропозицій, обговорень на форумах, жодної видимої участі в управлінні. Як мережа, що забезпечує понад 70% економічної вартості Superchain, Base помітно відсутня у процесі управління, у якому, як вона стверджує, бере участь. Навіть власні форуми управління Optimism ледь згадують Base. Так звана цінність «спільного управління» здається лише порожніми словами для обох сторін.

Тому «цінність» членства в Superchain донині залишається повністю орієнтованою на майбутнє — майбутня інтероперабельність, майбутній вплив на управління, майбутні мережеві ефекти. Для публічної компанії, яка звітує перед акціонерами, коли негайні витрати є конкретними та постійними, «майбутню цінність» важко виправдати.

Головне питання зводиться до наступного: чи має Coinbase будь-який економічний стимул підтримувати статус-кво? І що станеться, коли вони вирішать, що їм це більше не потрібно?

2. Потенціал неминучого «форку»

Це юридична реальність, що стоїть за всіма відносинами в Superchain: OP Stack — це публічний продукт за ліцензією MIT. Будь-хто у світі може вільно клонувати, робити форк або розгортати його без будь-якого дозволу.

Отже, що утримує такі мережі, як Base, Mode, Worldcoin та Zora, у межах Superchain? Згідно з документацією Optimism, відповідь полягає в серії «м'яких обмежень»: участь у спільному управлінні, спільне оновлення та безпека, екосистемний фонд та легітимність бренду Superchain. Включення мережі є добровільним, а не примусовим.

Ми вважаємо, що це розрізнення є критично важливим для оцінки ризику OP.

Подумайте, що Coinbase втратить у разі форку: участь в управлінні Optimism, бренд «Superchain» та канал для скоординованих оновлень протоколу.

Тепер подумайте, що вони збережуть: 100% від $5 млрд TVL, усіх користувачів, усі додатки, розгорнуті на Base, і понад $74 млн доходу секвенсора щорічно.

Щоб ці «м'які обмеження» діяли, Base повинна отримувати від Optimism щось таке, чого вона не може побудувати або купити самостійно. Однак є докази того, що Base вже сприяє цій незалежності. У грудні 2025 року Base запустила крос-чейн міст безпосередньо до Solana, використовуючи власну інфраструктуру Coinbase і побудований на Chainlink CCIP, замість того, щоб покладатися на рішення інтероперабельності Superchain. Це свідчить про те, що Base не покладається виключно на рішення інтероперабельності Superchain.

Ми не стверджуємо, що Coinbase зробить форк завтра. Ми хочемо підкреслити, що сама ліцензія MIT є повністю дозрілою «опцією виходу», і нещодавні дії Coinbase свідчать про те, що вони активно зменшують свою залежність від цінності, яку надає Superchain. Токен BASE з власним масштабом управління завершить цей перехід, перетворивши ці «м'які обмеження» з вагомих стримуючих факторів на суто церемоніальні асоціації.

Для власників OP питання просте: якщо єдина причина тримати Base прив'язаною до Superchain — це фасад «екосистемного альянсу», що станеться, коли Coinbase вирішить, що ця гра більше не варта свічок?

3. Переговори, які насправді вже тривають

«Вивчення» — це стандартний термін для кожного L2 за 6-12 місяців до офіційного запуску токена.

У вересні 2025 року Джессі Поллак оголосив на конференції BaseCamp, що Base «вивчає» можливість випуску власного токена. Він обережно додав, що наразі «немає конкретного плану», і Coinbase «не має наміру оголошувати дату випуску найближчим часом». Це примітно, оскільки до кінця 2024 року Coinbase чітко заявляла, що планів щодо випуску токена Base немає. Це оголошення з'явилося через кілька місяців після того, як Kraken розкрила свій план щодо токена INK у мережі Ink, що свідчить про зміну конкурентного ландшафту токенізації L2.

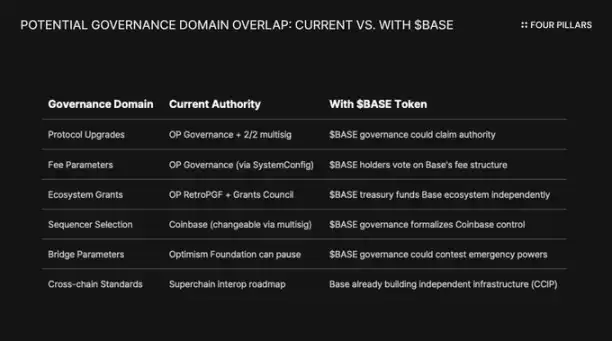

Ми вважаємо, що формулювання так само важливе, як і суть. Поллак описав токен як «потужний важіль для розширення управління, забезпечення послідовних стимулів для розробників та відкриття нових шляхів дизайну». Жоден із цих термінів не є нейтральним. Оновлення протоколу, параметри комісій, екосистемні гранти, вибір секвенсора — усе це сфери, якими наразі керує Superchain. Токен BASE з повноваженнями щодо цих рішень перетинатиметься з управлінням Optimism, при цьому Coinbase матиме більший економічний контроль.

Щоб зрозуміти, чому токен BASE фундаментально змінить відносини, потрібно спочатку осягнути поточний механізм управління Superchain.

Optimism Collective працює за двопалатною системою:

· Сенат токенів (власники OP): Голосує за оновлення протоколу, гранти та пропозиції щодо управління.

· Громадянська асамблея (власники значків): Голосує за розподіл фонду RetroPGF.

Повноваження щодо оновлення Base контролюються мультипідписним гаманцем 2/2, підписантами якого є Base та Optimism Foundation — жодна зі сторін не може в односторонньому порядку оновити контракти Base. Після повної реалізації Рада безпеки «виконуватиме оновлення на основі вказівок управління Optimism».

Ця структура надає Optimism спільний контроль над Base, а не односторонній. Мультипідпис 2/2 є формою стримувань і противаг: Optimism не може проштовхнути оновлення, яких не хоче Base, але Base також не може оновитися в односторонньому порядку без підпису Optimism.

Якщо Coinbase вирішить піти шляхом інших токенів управління L2, таких як ARB та OP, структурні конфлікти неминучі. Якщо власники BASE проголосують за оновлення протоколу, чиє рішення матиме пріоритет — управління BASE чи управління OP? Якщо BASE має власну програму грантів, чому розробники Base повинні чекати на RetroPGF? Якщо управління BASE контролює вибір валідатора, яка влада залишається для мультипідпису 2/2?

Ключовий момент полягає в тому, що управління Optimism не може завадити Base випустити токен із масштабом управління, що перетинається з ним. «Закон ланцюга» встановлює стандарти захисту користувачів та інтероперабельності, але не обмежує те, що керівники ланцюга можуть робити зі своїми власними токенами. Завтра Coinbase може запустити токен BASE з повними правами управління протоколом Base, і єдиним засобом Optimism буде політичний тиск — те все більш беззубе «м'яке обмеження».

Ще один цікавий аспект — обмеження публічної компанії. Це був би перший випадок, коли подія генерації токенів очолюється публічною компанією. Традиційний випуск токенів та аірдропи розроблені для максимізації вартості токенів для приватних інвесторів та команди засновників. Однак Coinbase має фідуціарний обов'язок перед акціонерами COIN. Будь-яка схема розподілу токенів повинна демонструвати свою здатність підвищувати корпоративну вартість Coinbase.

Це змінює правила гри. Coinbase не може просто роздати токени, щоб максимізувати прихильність спільноти. Їм потрібна структура, яка може підвищити ціну акцій COIN. Один зі способів зробити це — використати токен BASE як важіль для перегляду частки доходу на користь Superchain, тим самим збільшуючи нерозподілений прибуток Base і, зрештою, покращуючи фінансові показники Coinbase.

4. Спростування щодо «репутаційного ризику»

Можливо, найсильнішим контраргументом до нашої точки зору є те, що Coinbase — це публічна компанія, яка позиціонує себе як взірець «комплаєнсу та співпраці» у криптопросторі. Форк OP Stack, щоб заощадити кілька мільйонів доларів доходу щороку, може здатися скупістю і заплямувати її ретельно створений імідж бренду. Цей аргумент заслуговує на серйозний розгляд.

Superchain дійсно пропонує реальну цінність. Її дорожня карта включає нативний крос-чейн зв'язок, а загальна заблокована вартість на всіх L2 Ethereum досягла піку близько $555 млрд у грудні 2025 року. Base виграє від компонованості з mainnet OP, Unichain та Worldchain. Відмова від цих мережевих ефектів має свою ціну.

Крім того, існує грант у 118 мільйонів токенів OP. Щоб зміцнити «довгостроковий альянс», Optimism Foundation надала Base можливість отримати приблизно 118 мільйонів токенів OP протягом шести років. На момент укладення угоди цей грант оцінювався приблизно в $175 млн.

Однак ми вважаємо, що цей захист неправильно розуміє реальну загрозу. Спростування передбачає публічний, ворожий форк. Більш імовірним шляхом є м'який перегляд умов: Coinbase використовує токен BASE для переговорів про більш вигідні умови в межах Superchain. Ці переговори, швидше за все, навряд чи стануть новиною за межами форумів управління.

Розглянемо аргумент щодо інтероперабельності. Base вже самостійно побудувала рішення інтероперабельності, окреме від Optimism, створивши міст до Solana за допомогою CCIP. Вони не чекали на рішення інтероперабельності Superchain. Вони одночасно будують власну крос-чейн інфраструктуру. Коли ви берете справу у свої руки, щоб вирішити проблему, м'яке обмеження «спільних оновлень та безпеки» стає менш критичним.

Подивіться ще раз на грант OP. Влада, яку має Base голосувати або делегувати з цими грантами, обмежена 9% від пропозиції, що підлягає голосуванню. Це не глибока співпраця, а міноритарна частка з легким управлінням. Coinbase не може контролювати Optimism з 9%, але Optimism також не може контролювати Base з цим. За поточною ціною (близько $0,32) весь грант у 118 мільйонів оцінюється приблизно в $38 млн. Якщо після перегляду ринок побачить падіння OP на 30% через зниження очікувань щодо доходу Base, паперовий збиток Coinbase від цього гранту є мізерним порівняно з постійним скасуванням або значним скороченням частки доходу.

Зменшення частки доходу у 2,5% від понад $70 млн річного доходу до 0,5% назавжди заощадить Coinbase понад $1,4 млн на рік. Натомість одноразова девальвація гранту OP приблизно на $10 млн є лише часткою цього.

Інституційних інвесторів не хвилює політика Superchain. Їх хвилює TVL Base, обсяг транзакцій та прибутки Coinbase. Перегляд частки доходу не спричинить коливань ціни акцій COIN. Це просто виглядатиме як рутинне оновлення управління на форумах Optimism, що трохи підвищить маржу прибутку L2-бізнесу Coinbase.

5. Одне джерело доходу з доданою «опцією виходу»

Ми вважаємо, що OP ще не розглядається ринком як актив із ризиком контрагента, але має бути.

Токен впав на 93% від свого історичного максимуму в $4,84 до приблизно $0,32, з циркулюючою ринковою капіталізацією близько $620 млн. Ринок чітко переоцінив OP у бік зниження, але ми вважаємо, що він не повністю засвоїв структурний ризик, закладений в економічну модель Superchain.

Розбіжність ринку розповідає свою історію. TVL Base зріс з $31 млрд у січні 2025 року до піку понад $56 млрд у жовтні. Base перемагає, але власники OP — ні. Увага споживачів майже повністю переключилася на Base, і, незважаючи на приєднання нових партнерів, mainnet OP все ще відстає за використанням звичайними користувачами.

Superchain виглядає як децентралізований колектив. Але економічно він сильно залежить від одного контрагента, який має достатньо мотивації для перегляду умов.

Подивіться на концентрацію доходу: Base забезпечує понад 71% усього доходу секвенсора Optimism Collective. Причина високого коефіцієнта внеску mainnet OP полягає не в його швидкому зростанні, а в тому, що він ділиться 100% прибутку, тоді як Base ділиться лише 2,5% або 15%.

Тепер давайте подивимося на асиметричну структуру доходу, з якою стикаються власники OP:

· Якщо Base залишається і зростає: OP отримує 2,5% доходу. Base зберігає 97,5%.

· Якщо Base переглядає умови до ~0,5%: OP втратить близько 80% свого доходу від Base. Найбільший економічний учасник Superchain стає неактуальним.

· Якщо Base виходить повністю: OP втратить свій економічний двигун за одну ніч.

У всіх трьох сценаріях є обмежений потенціал зростання і потенційно необмежений ризик зниження. Те, що ви тримаєте, — це довга позиція на потік доходу, тоді як найбільший платник тримає всі фішки, включаючи опцію виходу за угодою MIT та можливість встановлення незалежного управління для токена нового покоління в будь-який час.

Ринок, здається, вже засвоїв той факт, що «зростання Base не приносить ефективної користі власникам OP». Але те, що, на нашу думку, він ще не засвоїв, — це ризик виходу, а саме можливість Coinbase використовувати токен BASE для перегляду умов або, що ще гірше, поступового повного виходу з управління Superchain.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Злам оборони захисників Solana: щоб розгромити Hyperliquid, вони використали сценарій, за який колись критикували Ethereum?