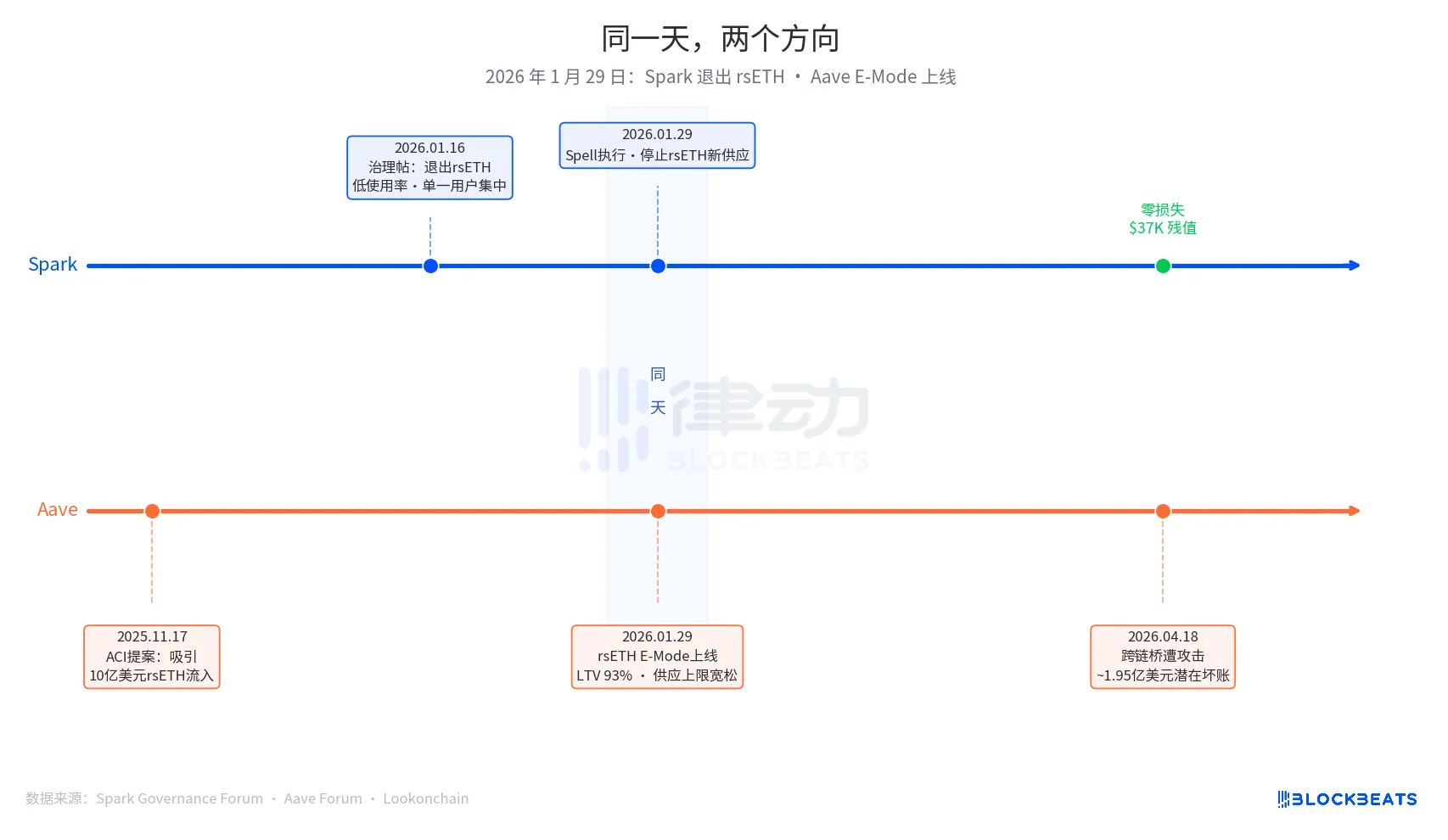

Того ж дня Aave представила rsETH, чому Spark вирішив вийти?

18 квітня був атакований кроссчейн-брідж Kelp DAO, зловмисник викарбував 116 500 токенів rsETH, які не підкріплені реальними активами, а потім поклав їх в Aave і позичив WETH. Aave Guardians ініціювали екстрене заморожування протягом кількох годин. За оцінками Lookonchain, Aave V3 і V4 стикаються з потенційною сумою проблемних кредитів близько 195 мільйонів доларів.

На противагу цьому, протокол кредитування SparkLend в екосистемі MakerDAO (Sky) не зазнав жодних втрат.

Це не тому, що команда Spark була розумнішою за команду Aave, ані тому, що вони передбачили вразливість цього кросс-чейн моста заздалегідь. Причина, чому Spark вийшов з rsETH, була викладена в повідомленні на форумі управління 3 місяці тому, що абсолютно не пов'язане з безпекою контракту моста.

29 січня 2026 року є ключовою датою цієї статті. Того дня Spark виконав дію управління під назвою Spell, зупинивши нову поставку rsETH. У той же день був запущений rsETH E-Mode від Aave, що дозволяє користувачам брати в борг WETH, використовуючи rsETH як заставу з максимально допустимим співвідношенням позики до вартості (LTV) 93%.

Один вихід, один розширення, обидва в той же день.

Рішення Spark про вихід мало свою відправну точку в повідомленні про управління, поданому PhoenixLabs (виконавцем екосистеми Spark) 16 січня 2026 року. Причина виходу була простою: низьке використання rsETH, причому майже весь обсяг походить з одного гаманця (адреса в ланцюжку 0xb99a), чий власник висловив готовність використовувати альтернативні застави, такі як wstETH або weETH. У початковому повідомленні про управління зазначалося: «Вихід з rsETH може покращити порогову безпеку SparkLend і збільшити прибуток з урахуванням ризиків». Це була періодична очистка активів, коли tBTC, ezETH і весь ринок Gnosis Chain виходили в одній партії, і всі з тієї ж причини – «низького використання».

Рішення про розширення Aave було прийнято раніше, воно виникло з пропозиції, висунутої ACI (Ініціативою Aave Chan), організацією з питань управління, яку очолює Марк Целлер, 17 листопада 2025 року. Мотивація пропозиції була зрозумілою: «Відновити використання WETH, очікуючи залучити $1 млрд rsETH». Chaos Labs завершили перевірку параметрів ризику в січні, підтвердивши E-Mode LTV на рівні 93% і поріг ліквідації на рівні 95%. У процесі прийняття рішень брали участь ACI, Chaos Labs, LlamaRisk і виборці спільноти Aave. Це було рішення про розширення, прийняте кількома сторонами, а не помилка одного суб'єкта.

Через три місяці ринок дав результат.

У поточному механізмі страхування Umbrella в Aave доступні кошти складають близько 50 мільйонів доларів, що покриває лише 25% потенційного дефолту в розмірі 195 мільйонів доларів. Порядок поглинання збитків такий: спочатку стейкери aWETH, потім депозитарії WETH пропорційно, потім stkAAVE і скарбниця DAO. Обсяг TVL проекту Aave знизився з 26,4 млрд до 19,8 млрд доларів, включаючи панічні зняття коштів. Ринкове використання USDT досягло 100% протягом кількох годин, з приблизно 300 мільйонами доларів нових запозичень.

На ринку rsETH Spark у SparkLend поточна заморожена сума становить 37 300 доларів, що еквівалентно 15,32 rsETH. Адреса гаманця 0xb99a, яка майже повністю перейшла на wstETH і weETH після того, як 29 січня було припинено нову поставку, ідеально відповідає прогнозу форуму з управління.

Співзасновник Spark Сем Макферсон (@hexonaut) 19 квітня зазначив, що заперечення наявності ризиків щодо rsETH у протоколі не означає, що насправді немає ризиків, оскільки для користувачів з забезпеченням на постраждалих ринках кредитування залишається непрямий ризик. Spark не зазнав прямих втрат, але непрямі ризики все ще оцінюються.

Два протоколи ухвалили протилежні рішення в один і той самий день, що свідчить про те, що справа не в тому, хто з Spark і Aave ухвалив правильне рішення; корінні проблеми двох систем принципово різні.

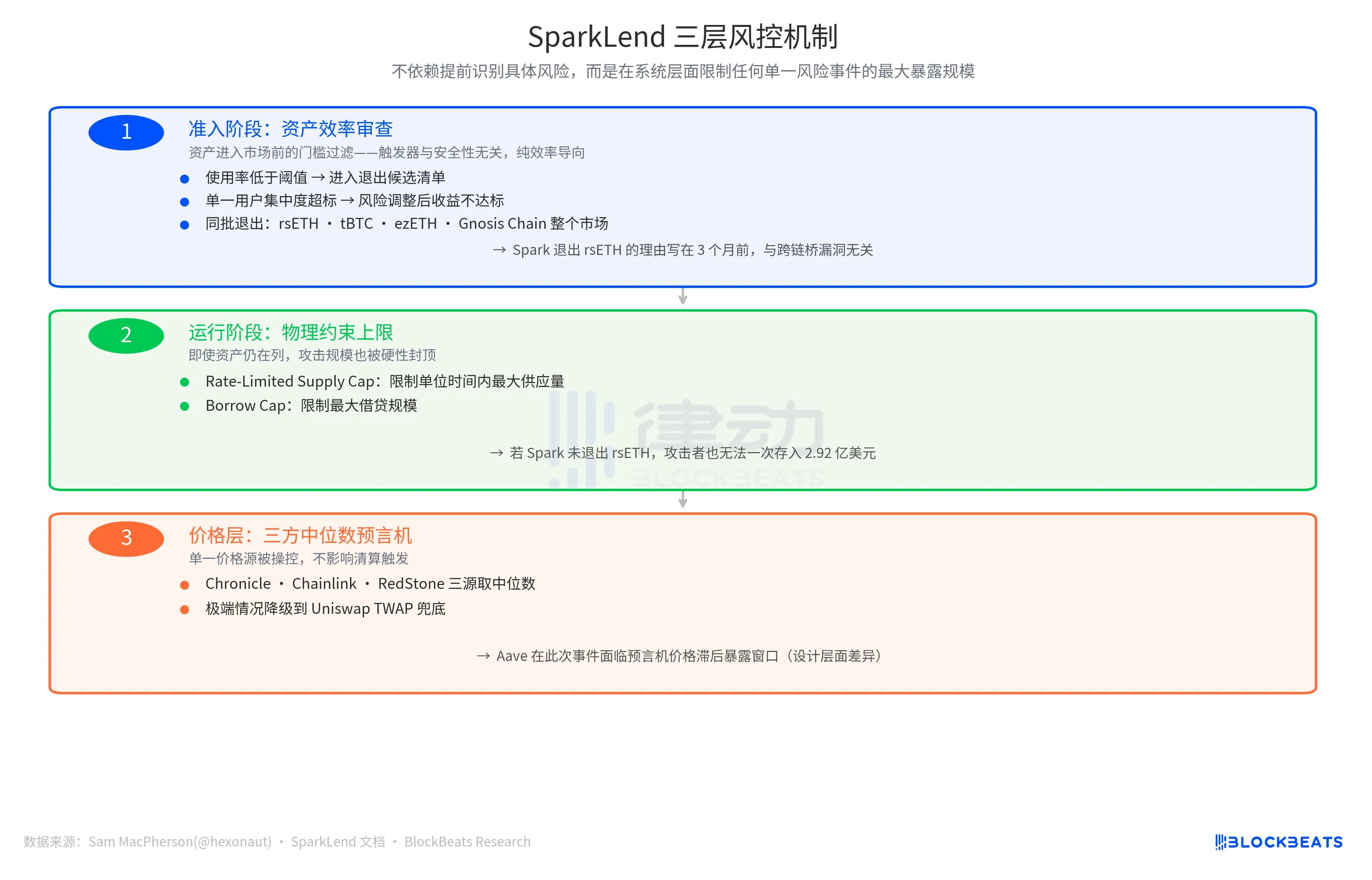

Логіка управління ризиками Spark використовує тригер «чи перевищують граничні витрати граничний дохід», при цьому такі показники, як використання нижче порогу, надмірна концентрація одного користувача та недостатня ефективність ризикованої прибутковості, призводять до того, що активи включаються до списку кандидатів на вихід. Це активний механізм посилення, орієнтований на ефективність, який не пов'язаний із власним ризиком безпеки активу.

Тригером логіки Aave є «можливість розширення ринку». Завдяки низькому рівню використання WETH і значному ринку rsETH, E-Mode може залучити додатковий капітал. Від цього початкового пункту параметр спрямований на розширення, з LTV 93%, щедрим лімітом пропозиції та кількома керівними органами, що діють разом.

Ці два протоколи вирішують абсолютно різні питання: "Чи варто зберігати цей актив далі?" або "Скільки додаткової вартості може принести цей актив?" Обидва набори питань є дійсною бізнес-логікою до того, як буде ініційовано ризиковану подію, а арбітр з'явиться лише після тригера.

Результат безпеки Spark має ще один рівень підтримки.

19 квітня Сем МакФерсон оголосив про "вихід rsETH" і зазначив: "SparkLend має обмеження на депозити та позики. Його механізм оракула також використовує медіану трьох сторін". Це твердження вказує на інші дві лінії оборони в системі управління ризиками Spark.

Одним із них є фізичні обмеження в ланцюжку. Межа постачання з обмеженням швидкості обмежує максимальну пропозицію протягом одиниці часу, тоді як межа запозичення обмежує максимальний розмір запозичення. Наслідки цих двох конструкцій полягають у тому, що навіть якщо Spark не вийшов би з rsETH у той час, зловмисник не зміг би внести rsETH на суму 292 мільйони доларів за один раз, оскільки розмір збитків буде штучно обмежений.

Інша лінія оборони знаходиться на рівні інформації про ціну, де тристоронній медіанний оракул визначає медіану цін з трьох незалежних джерел: Chronicle, Chainlink і RedStone. У крайніх випадках він повертається до Uniswap TWAP. Якщо один ціновий джерело піддається маніпуляціям, це не впливає на тригер ліквідації. На противагу цьому, Aave зіткнувся з проблемою експозиції через затримку ціни оракула під час цієї події, що підкреслює різницю в дизайні, а не оперативну помилку.

Логіка дизайну трьох ліній оборони є послідовною: не покладатися на попередню ідентифікацію конкретних ризиків, а обмежувати максимальну експозицію будь-якої окремої події ризику на системному рівні.

Остаточна цифра збитків залежить від плану розподілу збитків Kelp DAO. Наразі існують три варіанти: соціальні втрати серед усіх власників rsETH у ланцюжку (зменшення стандартної шкали), автономні втрати для власників L2 rsETH (збереження стандартних значень Aave в основній мережі) та скасування знімків (дуже складно з оперативної точки зору). Цей показник буде визначено в найближчі тижні.

Однак результати двох філософій прийняття рішень тепер можна кількісно визначити, і різниця становить приблизно 195 мільйонів доларів. Дата активації однакова, позначена в діях управління в той самий день.

Вам також може сподобатися

Key Takeaways A prominent whale, known as “UnRektCapital,” has strategically escalated its short position in Bitcoin while simultaneously…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

Новий адрес вивів 35,000 ETH з Binance і перевів на BitGo

За даними LookIntoChain, новостворений гаманець вивів 35,000 ETH з Binance. Переклад коштів на BitGo склав приблизно $80.7 мільйонів.…

Пакистан все ще чекає на відповідь Ірану щодо участі у другому раунді переговорів

Міністр інформації Пакистану, Аттаулла Тарар, заявив, що Пакистан чекає на офіційну відповідь Ірану щодо участі у другому раунді…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

Експерти: Іран ще не відповів на участь у переговорах, ціни на нафту злетіли

Уряд Пакистану очікує офіційну відповідь Ірану щодо участі в переговорах, що викликало підвищення цін на нафту. Аналітики Investinglive…

I’m sorry, but it seems that the original article …

I’m sorry, but it seems that the original article content is not available for me to reference and…

Чи знизить Федеральний резерв процентні ставки знову? Ключові дані цієї ночі!

Зростання цін на енергоносії розділяє інвесторів: Citigroup вважає, що це тимчасове підвищення, а Deutsche Bank наполягає на нейтральності…

Як збалансувати ризик і прибуток у врожайності DeFi?

Теза Тома Лі щодо Ethereum: Чому людина, яка передбачила останній цикл, робить ще більшу ставку на Bitmine

Том Лі стає одним із найвпливовіших прихильників Ethereum. Від Fundstrat до Bitmine: його концепція щодо Ethereum поєднує дохід від стейкінгу, накопичення коштів у казні та довгострокову цінність мережі. Ось чому «Tom Lee Ethereum» став однією з найпопулярніших тем у світі криптовалют.

Навал особисто виходить на сцену: Історична зіткнення між звичайними людьми та венчурним капіталом

a16z Crypto: 9 діаграм для розуміння тенденцій еволюції стейблкоїнів

Спростування статті Янга Хайпо "Кінець криптовалюти"

Чи може фен принести 34 000 доларів? Інтерпретація парадоксу рефлексивності ринків прогнозів

Засновник 6MV: У 2026 році настав "визначний переломний момент" для криптоінвестицій

Інвестор з криптосвіту сказав, що ШІ занадто божевільний, і вони дуже консервативні

Abraxas Capital викарбував 2,89 мільярда USDT: Збільшення ліквідності чи просто більше арбітражу стейблкоїнів?

Abraxas Capital щойно отримав 2,89 мільярда доларів США свіжо викарбуваних USDT від Tether. Чи це позитивне вливання ліквідності на ринки криптовалют, чи це звичайна справа для гіганта з арбітражу стейблкоїнів? Ми аналізуємо дані та ймовірний вплив на біткоїн, альткоїни та DeFi.

Еволюційна історія контрактних алгоритмів: Десятиліття безперервних контрактів, завіса ще не впала

Key Takeaways A prominent whale, known as “UnRektCapital,” has strategically escalated its short position in Bitcoin while simultaneously…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

Новий адрес вивів 35,000 ETH з Binance і перевів на BitGo

За даними LookIntoChain, новостворений гаманець вивів 35,000 ETH з Binance. Переклад коштів на BitGo склав приблизно $80.7 мільйонів.…

Пакистан все ще чекає на відповідь Ірану щодо участі у другому раунді переговорів

Міністр інформації Пакистану, Аттаулла Тарар, заявив, що Пакистан чекає на офіційну відповідь Ірану щодо участі у другому раунді…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

Експерти: Іран ще не відповів на участь у переговорах, ціни на нафту злетіли

Уряд Пакистану очікує офіційну відповідь Ірану щодо участі в переговорах, що викликало підвищення цін на нафту. Аналітики Investinglive…