舊的山寨幣劇本已過時,帶你解讀新的市場體制

原文標題:The New Market Regime

原文作者:David Attermann

原文編譯:SpecialistXBT

編者按:為什麼這輪周期再也沒有出現「山寨季」?作者在本文中指出,依靠高槓桿和投機驅動的舊有市場範式已徹底終結,取而代之的是一個由合規門檻和機構資本主導的全新體制。在這個新格局中,投資邏輯將從捕捉流動性溢出轉向篩選具備真實效用與監管適應性的長期價值資產。

以下為原文內容:

自 2022 年以來山寨幣的普遍表現不佳,反映的是底層結構的轉變,而非典型的市場周期。

曾將資本廣泛傳導至風險曲線各端的流動性架構已經崩潰,且從未重建。

取而代之的是一種新的市場格局,它改變了機會產生和獲取的方式。

Luna 在 2022 年的崩盤,拆解了曾將資本向下傳導至加密貨幣風險曲線的流動性架構。市場並非在 10 月 10 日那一刻突然崩潰的;它在幾年前就已破裂,此後發生的一切都只是余震。

後 Luna 時代迎來了加密貨幣歷史上最利好的宏觀、監管和基本面背景。傳統風險資產和黃金大幅飆升,但加密市場的長尾資產卻沒有。原因是結構性的:曾推動廣泛資產輪動的流動性系統已不復存在。

這並不是失去了一個健康的增長引擎。這是一個與持久價值創造根本不匹配的市場結構的瓦解。

2017-2019:

2020-2022:

2022 年 5 月至今:

(註:「OTHERS」= 除前十大代幣外的加密市場總市值)

儘管擁有最有利的宏觀背景,山寨幣依然停滯不前

在 Luna 崩盤後的幾年裡,特別是 2024-2025 年,加密行業在宏觀環境、監管政策和基本面利好方面迎來了前所未有的最強組合。在 Luna 之前的市場結構下,這些力量通常會可靠地觸發深度的風險曲線輪動。然而,令加密投資者困惑的是,過去兩年這種情況並沒有發生。

理想的流動性條件

全球流動性擴張,實際利率下降,央行轉向風險偏好模式(Risk-on),傳統風險資產屢創新高。

監管勢頭強勁

· 長期以來作為大型配置者門檻的監管明朗化進程加速:

· 美國迎來了首屆支持加密貨幣的政府。

· 比特幣和以太坊現貨 ETF 上線。

· ETP 框架實現標準化(可以說為下文提到的 DAT 熱潮鋪平了道路)。

· MiCA 確立了清晰、統一的處理方案。

· 美國通過了穩定幣法案(GENIUS Act)。

· Clarity Act 僅差一票即可通過。

鏈上基本面創歷史新高

活躍度、需求和經濟相關性均大幅飆升:

· 穩定幣規模突破 3000 億美元。

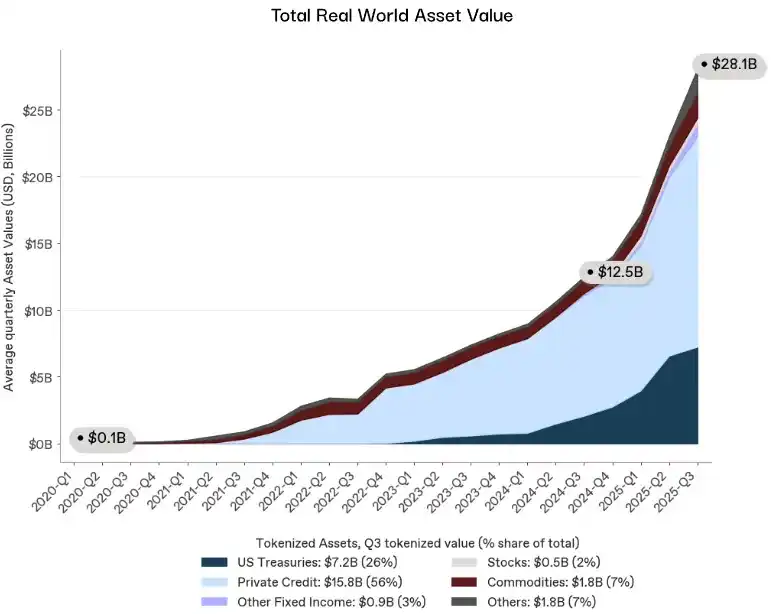

· RWA(現實世界資產)突破 280 億美元。

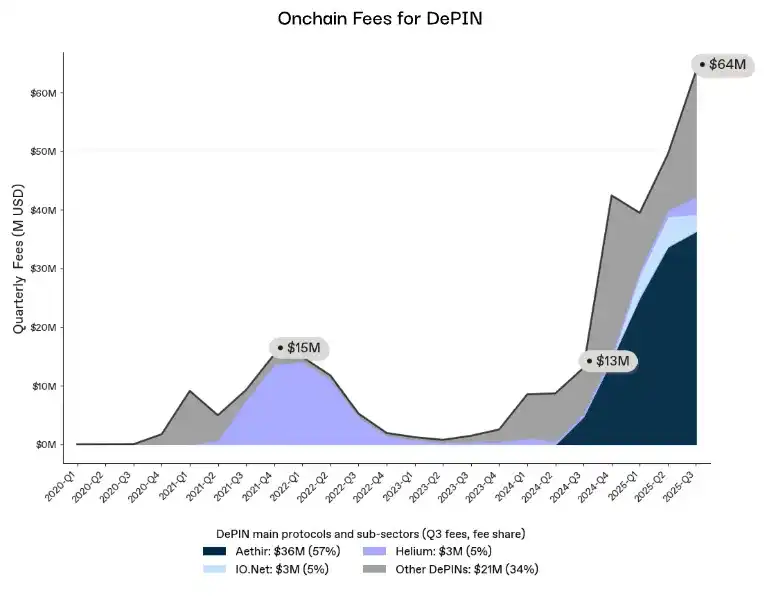

· DePIN 收入反彈。

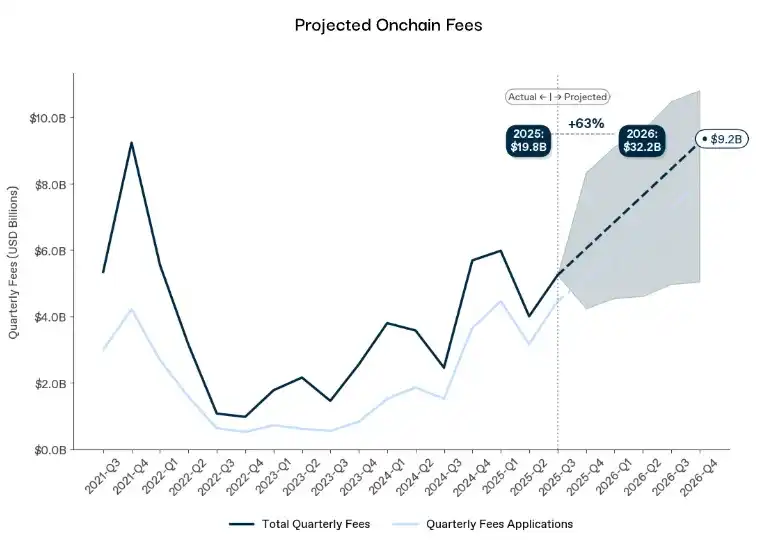

· 鏈上費用邁向新高。

這顯然是結構性問題

這不是需求、敘事、監管或宏觀條件的失敗。這是一個破碎的流動性傳導系統的後果。支配 2017-2021 年的市場結構已不復存在,沒有任何宏觀、監管或基本面的力量能夠將其復活。

這並不意味著機會的缺失,而是機會的產生和捕獲方式的轉變;隨著時間的推移,這種轉變將被證明是決定性利好的。

之前的市場確實產生了更大的名義「拉盤」,但它在結構上是不穩固的。它獎勵反身性(Reflexivity)而非基本面,獎勵槓桿而非效用,助長了操縱、內幕優勢和榨取性行為,這些都與機構資本或主流採用不相容。

到底是什麼出了問題?

市場流動性由三個層面組成:資本供應者、分發渠道和槓桿放大器。Luna 的崩盤對這三者都造成了毀滅性的衝擊。

流動性引擎熄火

從 2017 年到 2021 年,山寨季是由一群集中的資產負債表提供者推動的,他們願意在數千種非流動性資產中部署資本:

· 跨場所運營的做市商。

· 提供無抵押信貸的離岸借貸方。

· 補貼長尾市場的交易所。

· 囤積風險的自營交易公司。

然後 Luna 崩盤了。三箭資本(3AC)倒閉。Alameda 風險暴露。Genesis、BlockFi、Celsius 和 Voyager 接連爆雷。離岸做市商全面撤退。資本供應者消失了,且沒有具備可比資產負債表規模、風險承受能力或意願介入長尾市場的新進入者出現。

分發管道斷裂

比資本本身更重要的是分發資本的機制。在 2022 年之前,流動性自然地沿風險曲線向下流動,因為少數中介機構在不斷地搬運它:

· Alameda 在各交易場所間平滑價格。

· 離岸做市商為數千個交易對報價。

· FTX 提供資本效率極高的執行。

· 內部信貸額度在資產間轉移流動性。

當 Luna 的危機蔓延至 3AC 和 FTX 時,這一路由層消失了。資本仍然可以進入加密領域,但曾經將其輸送到長尾市場的管道已經斷了。

流動性放大器失效

最後,流動性不僅是被供應和導流的,它還被放大了。小額流動性流入就能槓動市場,是因為抵押品被激進地重複使用:

· 長尾代幣被作為抵押品。

· 遞歸的鏈上收益循環。

· 多場所的再抵押。

Luna 之後,該系統迅速解體,監管機構凍結了殘餘部分:

· SEC 的執法行動限制了機構的風險敞口。

· SAB-121 將銀行擋在托管業務門外。

· MiCA 實施了嚴格的抵押品規則。

· 機構合規部門將活動限制在 BTC 和 ETH 上。

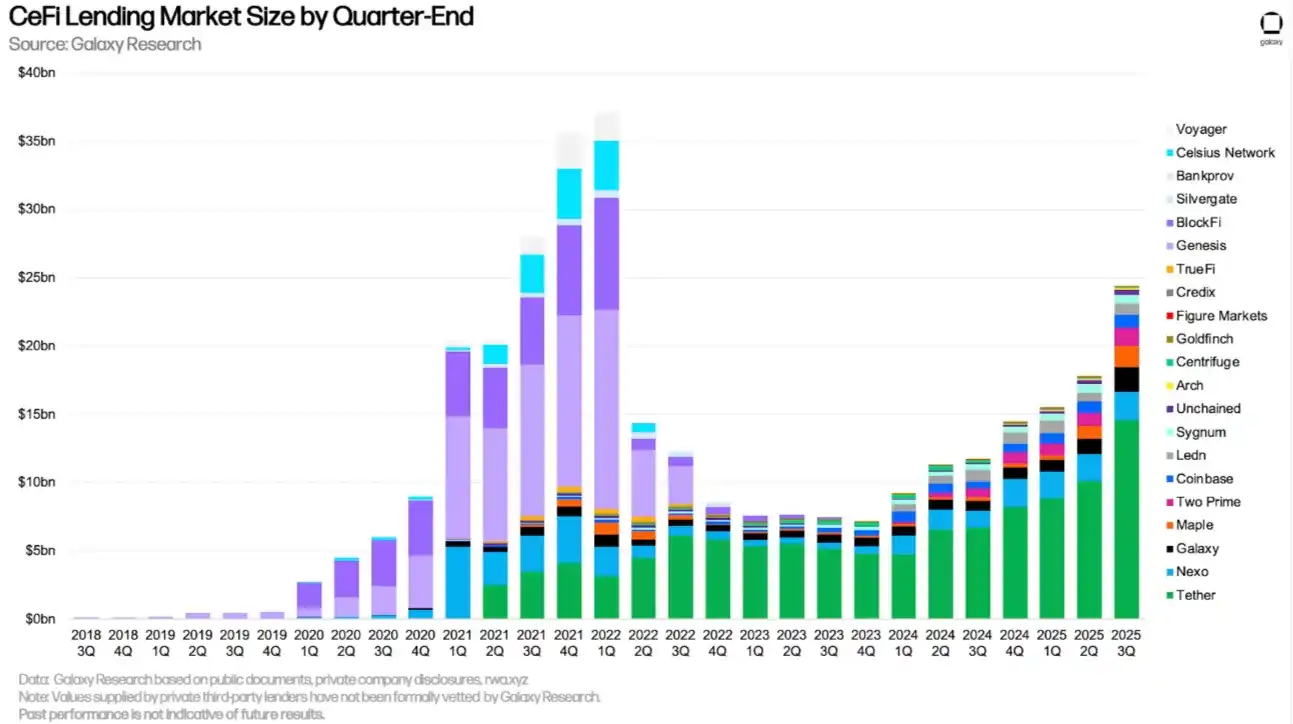

雖然頂部 CeFi(中心化金融)的借貸量有所恢復,但底層市場並沒有。定義上一代體制的借貸方已經消失,取而代之的是一個更加厭惡風險、幾乎完全集中在頂部資產的系統。重新出現的是沒有長尾信貸傳導機制的借貸。

這種系統只有在槓桿增長速度快於風險暴露速度時才能運作;這種動態註定了最終的失敗。

結構性的山寨幣流動性衰退

一旦引擎熄火、管道破碎、抵押品放大器關閉,市場就進入了一種前所未有的狀態:長達數年的結構性流動性衰退。隨之而來的是一個完全不同的市場。

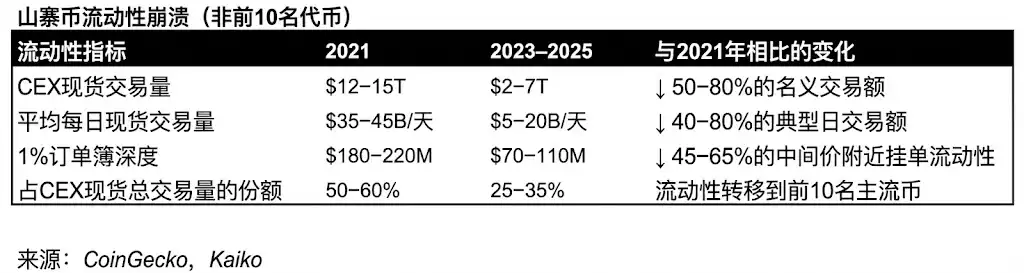

市場深度崩塌

歷史上,深度總會恢復,因為同一批玩家會重建它。但沒有了他們,山寨幣的深度再也無法回到從前。

· 長尾資產深度下降了 50-70%。

· 價差擴大。

· 許多訂單簿實際上已被遺棄。

· 跨場所的價格平滑機制消失。

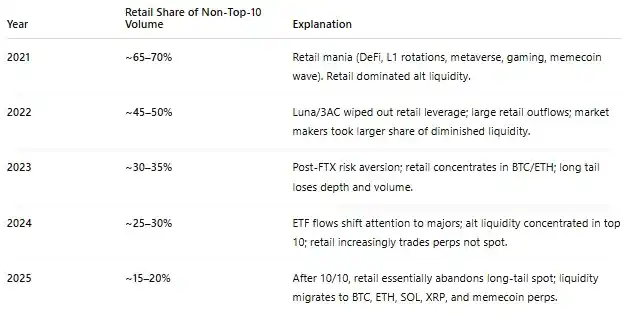

需求向頭部轉移

流動性向上游遷移,且再也沒有回流下來。

· 機構合規部門禁止長尾敞口,堅守 BTC 和 ETH 等主流資產。

· 散戶離場。

· ETF 和 DAT 僅關注具有充足現有流動性的藍籌代幣。

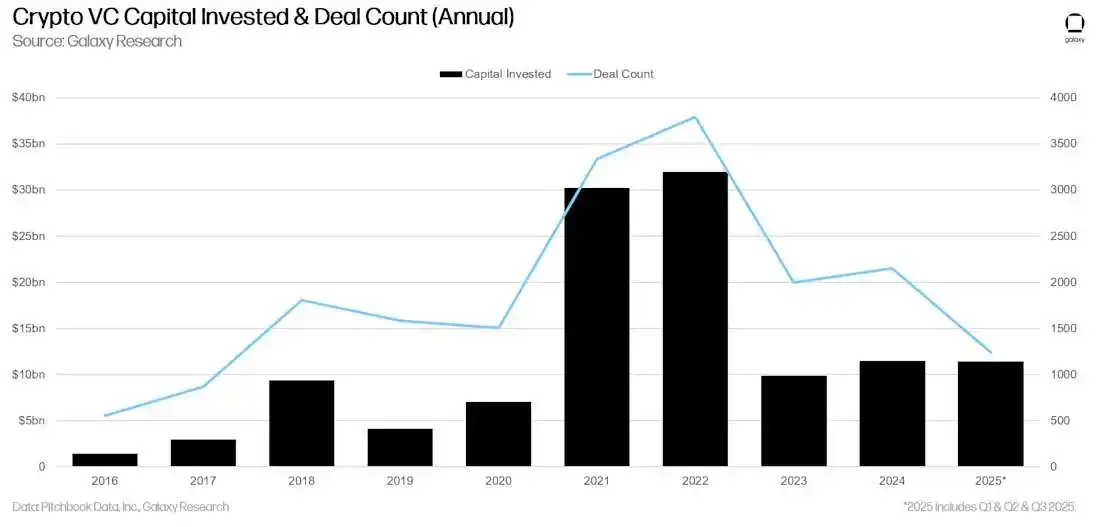

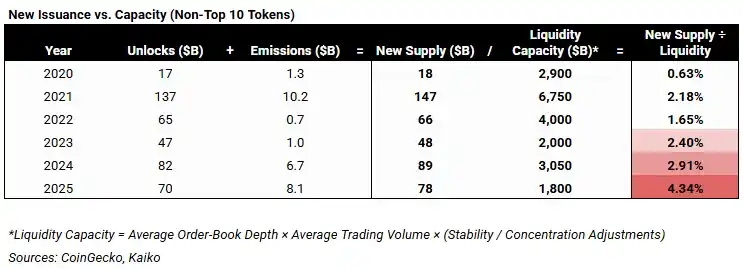

瘋狂的代幣發行撞上了沒有買家的市場

2021/2022 年 VC 活動的高峰造成了巨大的未來供應潮。

當這些項目在 2024-2025 年發行代幣時,它們撞上了一個缺失所有吸收機制的市場。受損的系統無法承受持續不斷的抛售壓力。

(隨著 2021-2022 年風投發行周期的出清,代幣解鎖預計將在 2026 年正常化,這將緩解長尾流動性的一個關鍵結構性阻力)

曾經推動山寨季的條件已被系統性地拆除。那麼,我們今天身處何處?

投資於新格局

2022 年後的時期對山寨幣來說是痛苦的,但這代表了與一個根本不適合規模化的市場結構的決定性斷裂。隨之而來的不是正常的市場回撤,而是一個由缺乏反身性、槓桿驅動的流動性所定義的體制。這種缺失至今仍定義著市場。

在當前的結構中,即使是基本面強勁的資產也在持續缺乏流動性的條件下交易。主導價格走勢的是薄弱的訂單簿、有限的信貸和破碎的路由,而非基本面表現。許多資產將長期停滯不前。有些將無法生存。這是在沒有人工流動性或資產負債表放大的情況下運營不可避免的代價。

直到監管發生變化,這種情況才會有實質性的變化。

即將通過的 Clarity Act 是山寨幣市場結構的關鍵拐點。它解鎖了進入龐大資本池的權限:受監管的資產管理公司、銀行和財富平台管理著數十萬億美元,如果沒有明確的法律分類、托管規則和合規確定性,它們的授權禁止其持有風險敞口。

在這個資本能夠參與之前,山寨幣市場仍將被困在流動性不足的體制中。一旦能夠參與,市場結構將徹底改變。

主要的金融機構已經在為這種轉變佈局:

· 貝萊德(BlackRock)正在建立專門的數字資產研究職能部門,像對待股票一樣覆蓋代幣。

· 摩根士丹利(Morgan Stanley)也是如此。

· 彭博社(Bloomberg)亦是如此。

· Cantor Fitzgerald 已經開始發布針對個別代幣的股票研究風格的報告。

這種機構建設標誌著一個全新市場體制的開始。由監管明朗化解鎖的資本將不會通過離岸槓桿、反身性輪動或散戶動能流入。它將緩慢地、選擇性地通過熟悉的機構渠道進入。配置決策將由資格、持久性和規模潛力驅動——而非敘事速度或槓桿放大。

含義很明確:舊的山寨幣劇本已過時。機會將不再來自體制性的流動性浪潮。它將來自那些能夠通過基本面撐過長期流動性不足、並在合規資本獲准參與後能證明機構配置合理性的特定資產。

過去這些篩選條件是可選的。在新的體制下,它們是強制性的。

· 持久的需求: 該資產是否捕獲了經常性的、非全權委託的需求,還是僅在激勵、敘事或投機存在時才有活動?

· 機構資格: 受監管資本能否在沒有法律或託管風險的情況下擁有、交易和承銷該資產?無論技術優勢如何,處於機構授權範圍之外的資產將仍然受限於流動性。

· 嚴謹的經濟模型: 供應、排放和解鎖必須是可預測且受限的。價值捕獲必須是明確的。反身性通膨不再被容忍。

· 經證實的效用: 產品被使用是因為它提供了差異化且有價值的功能,還是因為它在等待相關性時依靠補貼存活?

除了穩定幣和代幣化資產(這些繼續佔據關注焦點)之外,基於區塊鏈的系統也正在整合到醫療保健、數位營銷和消費級 AI 中,在表面之下悄然運作。

這些應用很少體現在代幣價格上,而且在很大程度上仍然被忽視,不僅是主流社會,甚至包括許多 Web3 從業者自己。它們的設計並不為了炫目或病毒式傳播;它們的吸引力是微妙的、嵌入式的,且容易被錯過。

然而,從投機到現實的轉變已經開始:基礎設施已經上線,應用程式是真實的,新奇的差異化已經得到驗證。隨著市場參與者越來越多地轉向機構配置者和受監管資本,悄然採用與估值之間的差距將變得越來越難以忽視。

最終,這個差距會閉合。

退後一步看,我們做到了

我在 2014 年第一次掉進加密貨幣的兔子洞,當時我就清楚地意識到,區塊鏈不僅僅是數位貨幣,它是資料網路的顛覆性技術。

十年後,曾經感覺抽象的想法正在現實世界中運作。

軟體終於可以既安全又有用:你的資料由你控制,保持私密和受保護,同時仍可用於提供真正更好的體驗。

這不再是實驗性的了。它正在成為日常基礎設施的一部分。

我們成功了:不是實現了「加密貨幣超級周期」,而是實現了真正的目標。

現在到了執行階段。

猜你喜歡

將幣圈的荒涼歸咎為 AI 興起是一種思維上的懶惰

OUSD 對 Circle、Tether 與 Paxos 的影響:並非單一利空,而是更複雜的競爭重塑

80 億美元估值,8 個月漲 2 倍!加密友好銀行 Erebor Bank 憑什麼?

3400 億估值:李彥宏最大 IPO,昆侖芯份額一席難求

穩定幣是加密世界的“保皇派”:Open USD 讓舊貨幣體系親自下場

買折價 ETH,Bitmine 和 SharpLink 怎麼選?

半導體股票暴跌,Anthropic 卻想造一顆 2nm 晶片

學 Strategy 囤幣的韓國公司,從牛市裡走到退市?

趙長鵬的百億美金投向哪?YZi Labs 投資版圖全曝光

以太坊基金會報告:寫給政府與金融機構的以太坊基礎指南

一場事先張揚的收割案:幣價跌去 99% 後,公鏈 Saga 退出加密轉型 AI

當美國巨頭集體“叛逃”中國 AI 模型

BIS 報告合規觀察:穩定幣真正的風險,不只是「脫鉤」

要不要買CRCL

沃什:通脹近四周降溫,AI正重塑經濟,前瞻指引失去必要性

最隱秘的 AI 贏家

從 OUSD 看 Stripe 的野心與穩定幣的未來