Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Glassnode: La batalla por los $100K – ¿Bitcoin rebotará o continuará cayendo?

Título del artículo original: Defending $100k

Autores del artículo original: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducción del artículo original: Luffy, Foresight News

Resumen

· Bitcoin cayó por debajo de la base de costos de los tenedores a corto plazo (aproximadamente $112.5k), confirmando una demanda debilitada y marcando oficialmente el final de la fase anterior de mercado alcista. El precio actual se está consolidando alrededor de los $100k, aproximadamente un 21% por debajo de su máximo histórico (ATH).

· Alrededor del 71% del suministro de Bitcoin todavía se encuentra en un estado rentable, lo que se alinea con las características de una corrección a mediano plazo. La tasa de pérdida no realizada relativa del 3.1% indica una fase de mercado bajista leve en este momento, en lugar de una capitulación profunda.

· Desde julio, el suministro de Bitcoin en manos de tenedores a largo plazo ha disminuido en 300k monedas, lo que indica que, a pesar de la caída del precio, la presión de venta continúa, un patrón diferente a las primeras etapas del enfoque de "vender en los rallies" de este ciclo.

· El ETF de Bitcoin spot de EE. UU. ha visto salidas persistentes (salidas diarias que oscilan entre $150M y $700M), y el Cumulative Volume Delta (CVD) de los principales exchange de criptomonedas revela una presión de venta sostenida, lo que indica una reducción en la demanda de trading orgánico.

· La prima de interés abierto direccional en el mercado de contratos perpetuos ha disminuido de un promedio mensual de $338M en abril a $118M, lo que sugiere que los traders están cerrando posiciones largas apalancadas.

· La demanda de opciones put con un precio de ejercicio de $100k sigue siendo fuerte, con primas crecientes, lo que muestra que los traders todavía están cubriendo el riesgo en lugar de comprar en la caída. La volatilidad implícita a corto plazo sigue siendo sensible a las oscilaciones de precios, pero se ha estabilizado desde el pico de octubre.

· En general, el mercado se encuentra en un estado de equilibrio frágil: demanda débil, pérdidas manejables y un fuerte sentido de precaución. Para lograr un rebote sostenido, es necesario volver a atraer entradas y recuperar el rango de $112k - $113k.

Perspectivas On-Chain

Tras la publicación del informe de la semana pasada, Bitcoin, después de varios intentos fallidos de recuperar la base de costos de los tenedores a corto plazo, rompió por debajo del nivel psicológico de $100k. Este desglose confirmó el debilitamiento del impulso de la demanda, la presión de venta persistente de los inversores a largo plazo y marcó la clara salida del mercado de la fase alcista.

Este artículo evaluará la debilidad estructural del mercado a través de modelos de precios on-chain e indicadores basados en gastos, y luego combinará datos de trading spot, contratos perpetuos y mercado de opciones para medir el sentimiento del mercado y el posicionamiento de riesgo para la próxima semana.

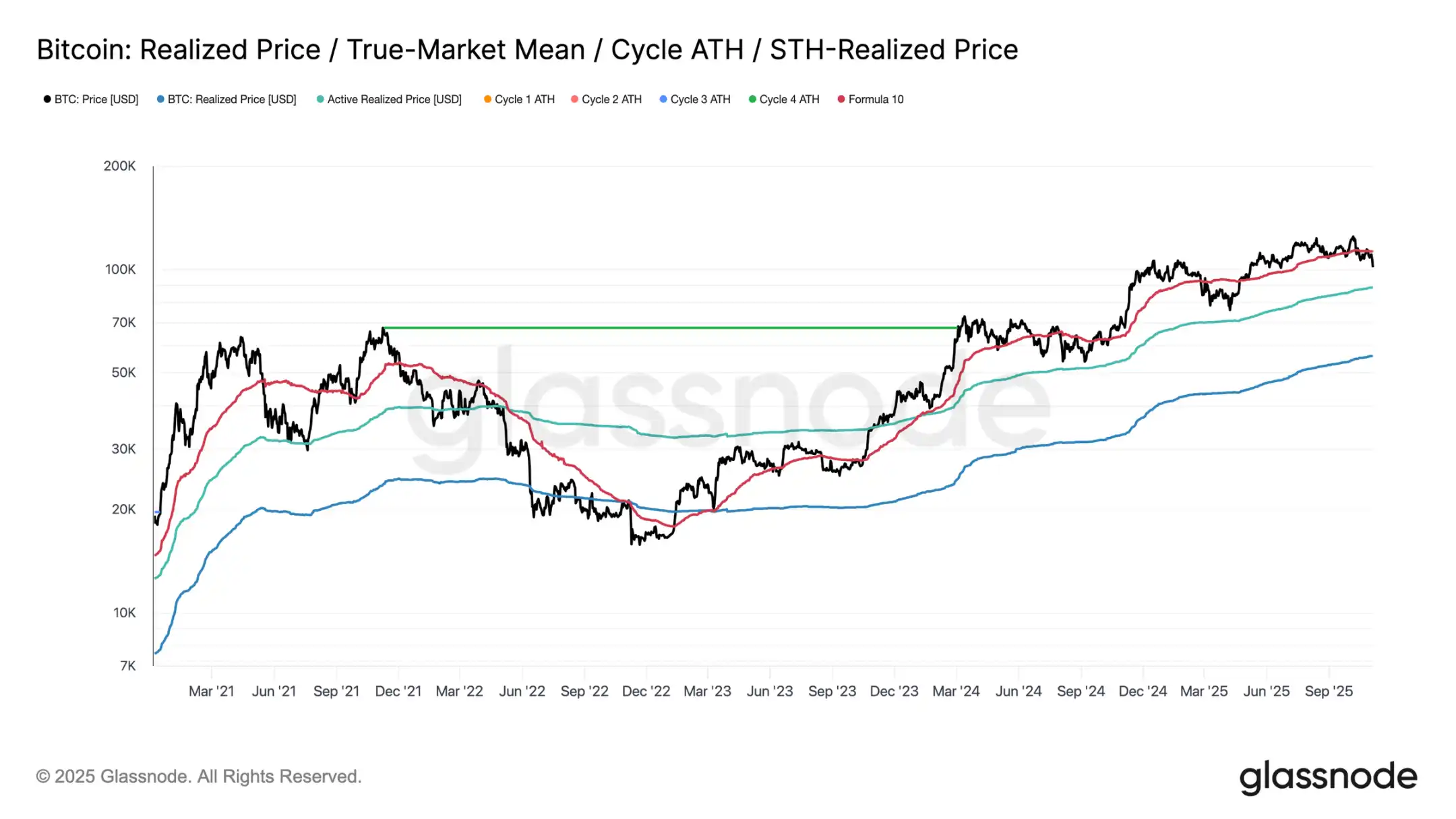

Probar el soporte a la baja

Desde el desplome del mercado el 10 de octubre, Bitcoin ha luchado por mantenerse por encima del punto de referencia de costos de los tenedores a corto plazo, cayendo finalmente a alrededor de $100,000, aproximadamente un 11% por debajo del umbral clave de $112,500.

Al observar los datos históricos, cuando el precio experimenta un descuento tan significativo a este nivel, aumenta la posibilidad de un mayor retroceso a niveles de soporte estructural más bajos; por ejemplo, el precio realizado actual de los inversores activos de alrededor de $88,500. Este indicador rastrea dinámicamente la base de costos del suministro circulante activo (excluyendo tokens inactivos) y a menudo ha desempeñado un papel de referencia crucial durante las fases de consolidación prolongadas en ciclos pasados.

En una encrucijada

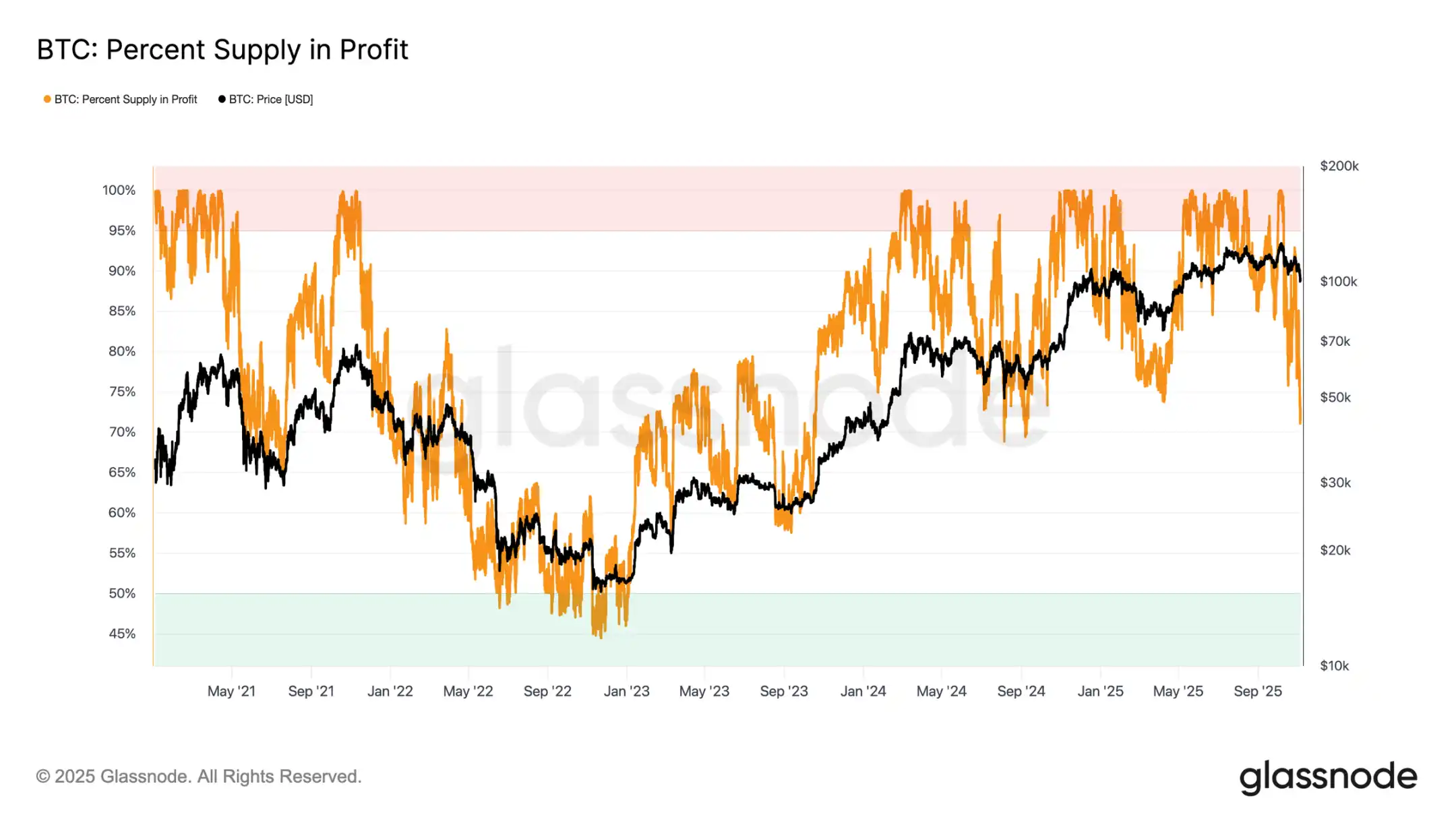

Un análisis más detallado revela que la estructura formada por esta corrección es similar a la de junio de 2024 y febrero de 2025; durante estos dos períodos, Bitcoin se encontraba en una encrucijada clave entre "rebote" y "retracción profunda". Con el precio actual en $100,000, alrededor del 71% del suministro sigue siendo rentable, lo que coloca al mercado en un rango típico de equilibrio de suministro de ganancias del 70%-90%, lo que indica una desaceleración a mediano plazo.

Esta fase a menudo ve un breve rebote correctivo hacia el punto de referencia de costos de los tenedores a corto plazo, pero la recuperación sostenida generalmente requiere una consolidación prolongada y una nueva afluencia de demanda. Por el contrario, si un mayor debilitamiento lleva a que más tenedores enfrenten pérdidas, el mercado podría pasar de la caída leve actual a una fase de mercado bajista profunda. Históricamente, esta fase se caracteriza por ventas de capitulación y reacumulación a largo plazo.

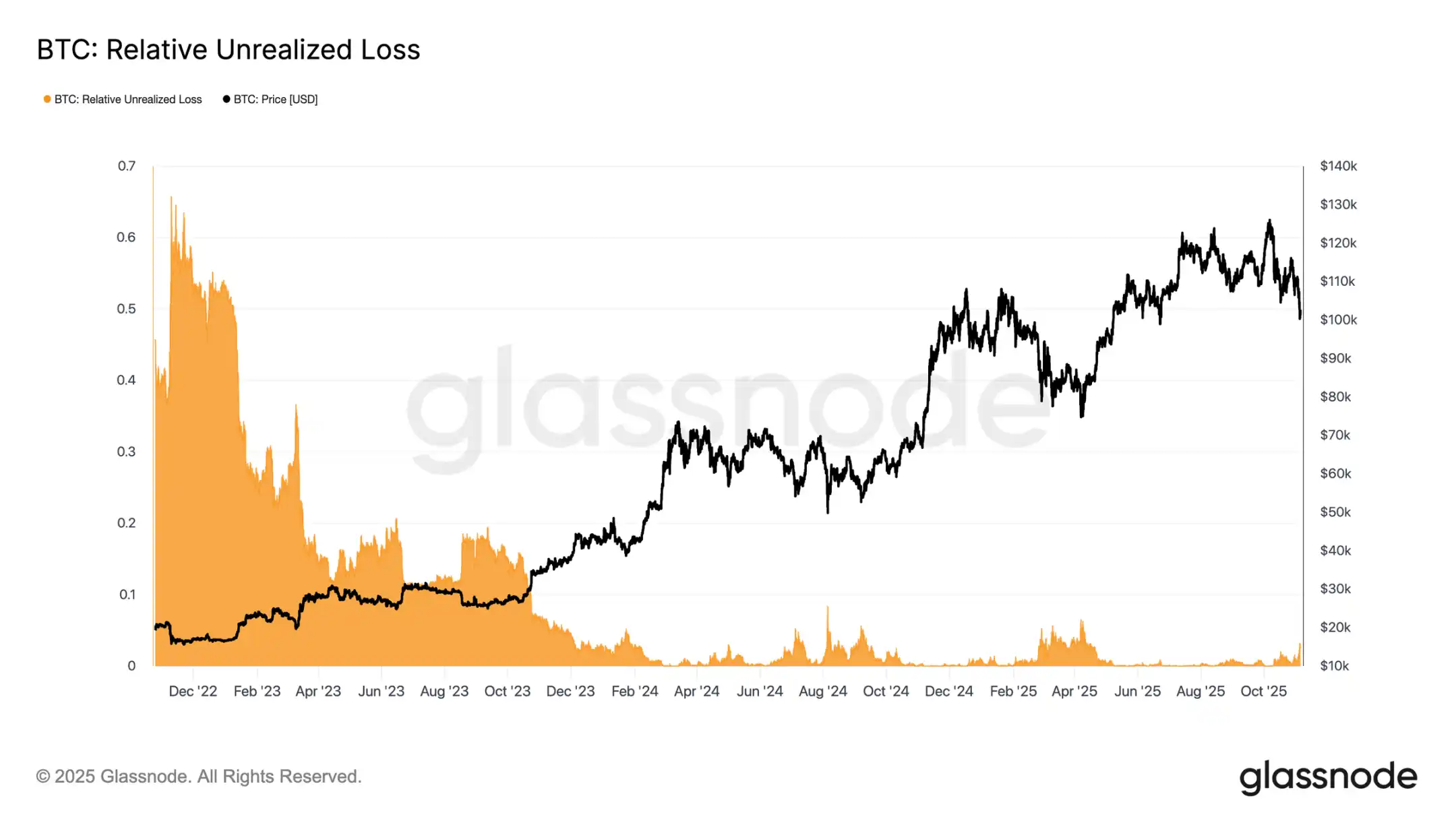

Pérdidas tolerables

Para diferenciar aún más la naturaleza del retroceso actual, se puede observar el ratio de pérdida no realizada relativa; esta métrica mide la proporción de las pérdidas no realizadas totales en términos de USD con respecto a la capitalización de mercado. A diferencia de los niveles de pérdida extremos durante el mercado bajista de 2022-2023, el ratio de pérdida no realizada actual del 3.1% indica una presión de mercado leve, similar a las correcciones a mediano plazo en el tercer y cuarto trimestre de 2024 y el segundo trimestre de 2025, todas manteniéndose por debajo del umbral del 5%.

Mientras el ratio de pérdida no realizada se mantenga dentro de este rango, el mercado puede clasificarse como un "mercado bajista leve", caracterizado por una reevaluación ordenada en lugar de ventas de pánico. Sin embargo, si el retroceso se intensifica y este ratio supera el 10%, podría desencadenar ventas de capitulación generalizadas, lo que señalaría un entorno de mercado bajista más severo.

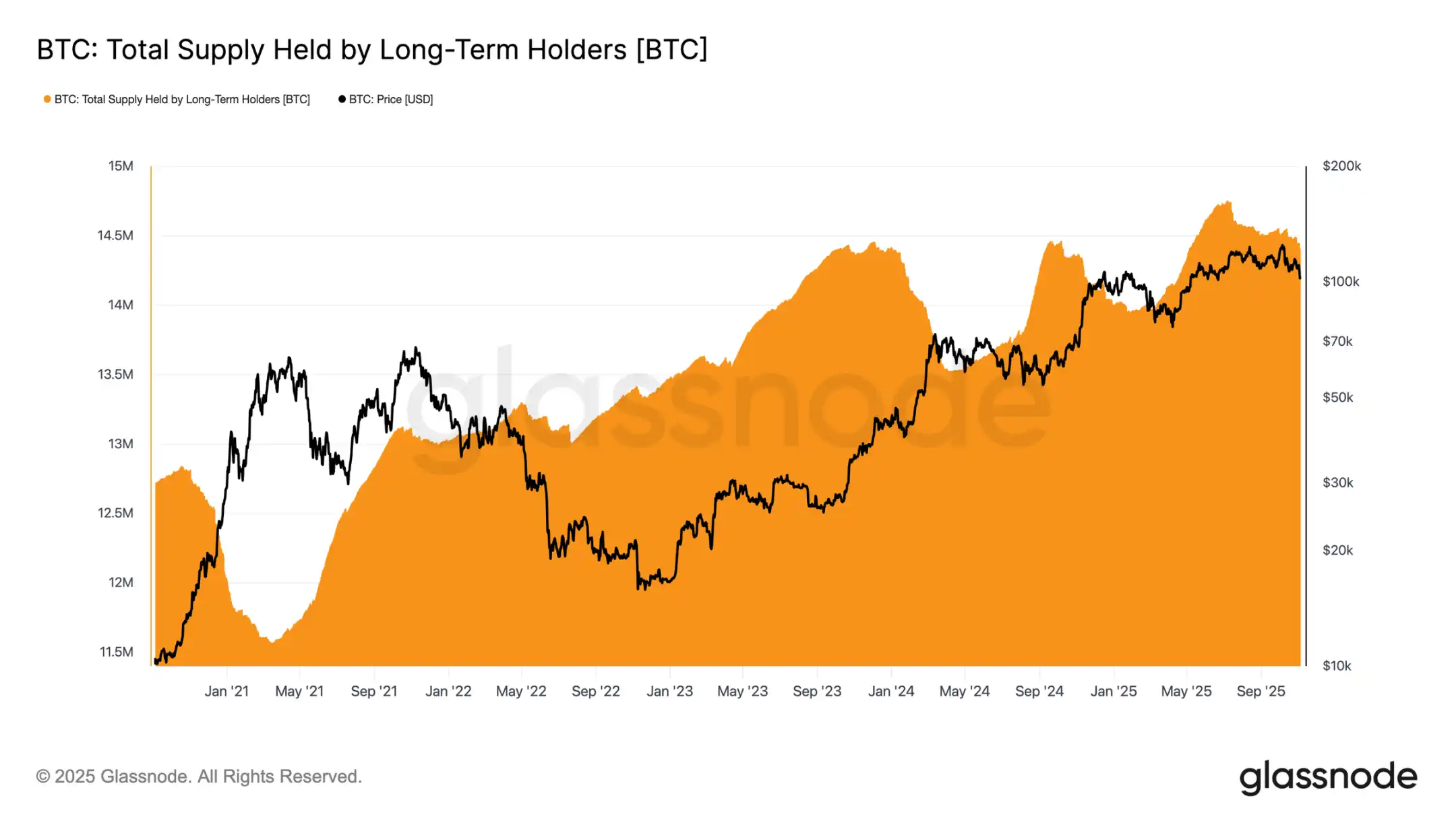

Los tenedores a largo plazo venden continuamente

A pesar del nivel de pérdidas relativamente manejable y un retroceso modesto del 21% desde el máximo histórico de $126,000, el mercado todavía enfrenta una presión de venta leve pero sostenida por parte de los tenedores a largo plazo (LTH). Esta tendencia ha ido emergiendo gradualmente desde julio de 2025, e incluso el nuevo máximo histórico alcanzado a principios de octubre no ha cambiado este patrón, tomando a muchos inversores por sorpresa.

Durante este período, la cantidad de Bitcoin en manos de tenedores a largo plazo ha disminuido en aproximadamente 300,000 monedas (de 14.7 millones de monedas a 14.4 millones de monedas). A diferencia de la ola de ventas en las primeras etapas de este ciclo, cuando los tenedores a largo plazo "vendieron en la cima", esta vez están eligiendo "vender en las caídas", lo que significa que están reduciendo sus tenencias durante la consolidación de precios y una tendencia bajista sostenida. Este cambio en el comportamiento indica que los inversores experimentados están mostrando signos de fatiga más profunda y una disminución de la confianza.

Perspectivas On-Chain

Agotamiento de municiones: Enfriamiento de la demanda institucional

Centrando nuestra atención en la demanda institucional: durante las últimas dos semanas, las entradas en el ETF de Bitcoin spot de EE. UU. se han ralentizado significativamente, con salidas netas diarias que oscilan entre $150 millones y $700 millones. Esto contrasta marcadamente con las fuertes entradas de septiembre a principios de octubre, que proporcionaron soporte de precios.

La tendencia reciente indica que las asignaciones de fondos institucionales se están volviendo más cautelosas, con la toma de ganancias y una menor disposición a abrir nuevas posiciones arrastrando la presión de compra general del ETF. Esta actividad de enfriamiento está estrechamente relacionada con la debilidad general de los precios, destacando una disminución en la confianza de los compradores después de meses de acumulación.

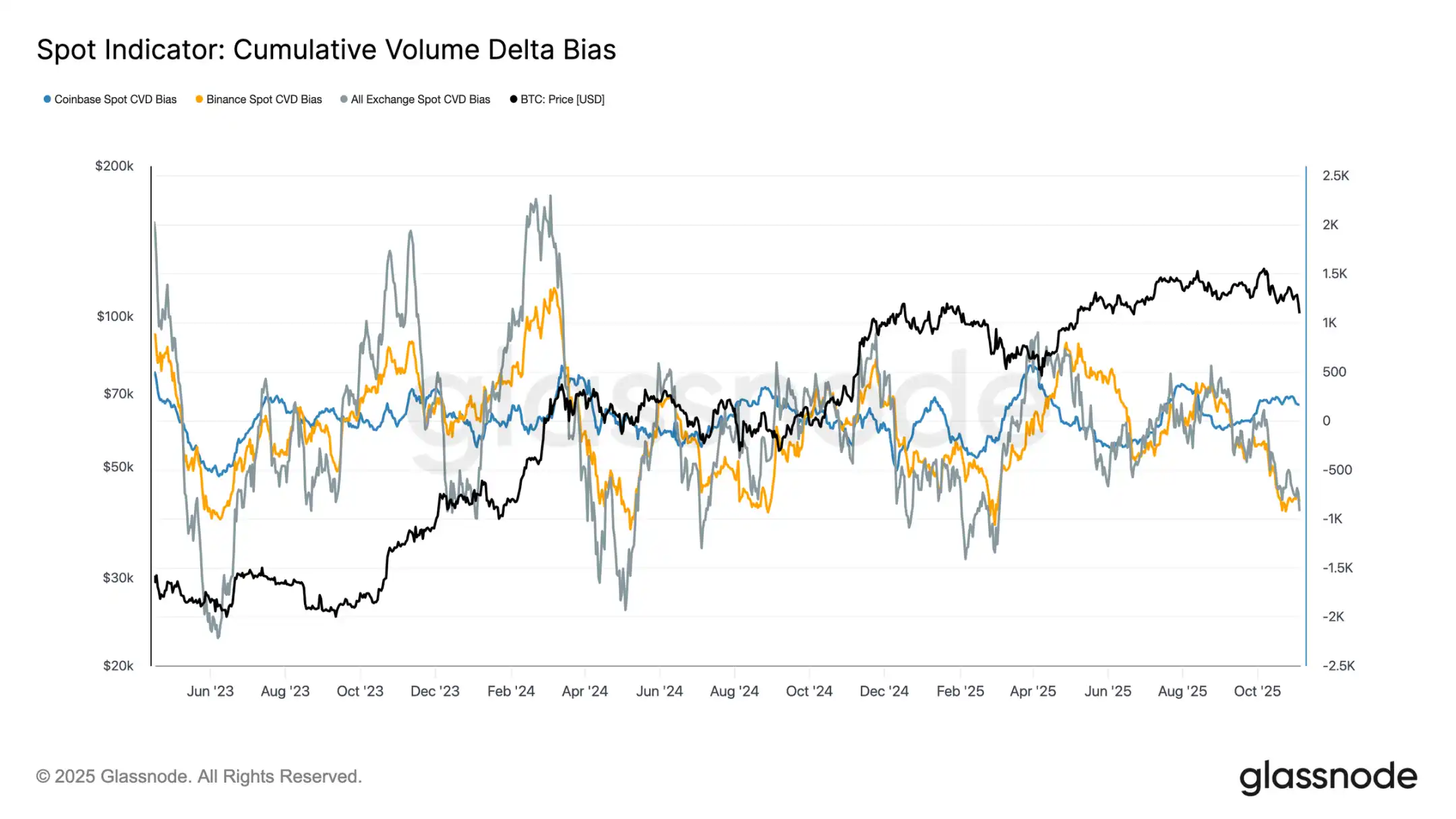

Sesgos evidentes: Demanda spot débil

Durante el último mes, la actividad del mercado spot ha seguido disminuyendo, con el cumulative volume delta (CVD) en los principales exchanges mostrando una tendencia a la baja. Tanto Binance como el CVD spot general se han vuelto negativos, en -822 BTC y -917 BTC, respectivamente, lo que indica una presión de venta sostenida y un interés de compra activo limitado. Coinbase sigue siendo relativamente neutral, con un CVD de +170 BTC, sin mostrar signos claros de absorción de compradores.

El deterioro en la demanda spot se alinea con la desaceleración en las entradas de ETF, lo que indica una disminución en la confianza de los inversores minoristas. Estas señales refuerzan colectivamente el enfriamiento del mercado: el interés de compra menguante y una rápida toma de ganancias encontrada en el mercado en recuperación.

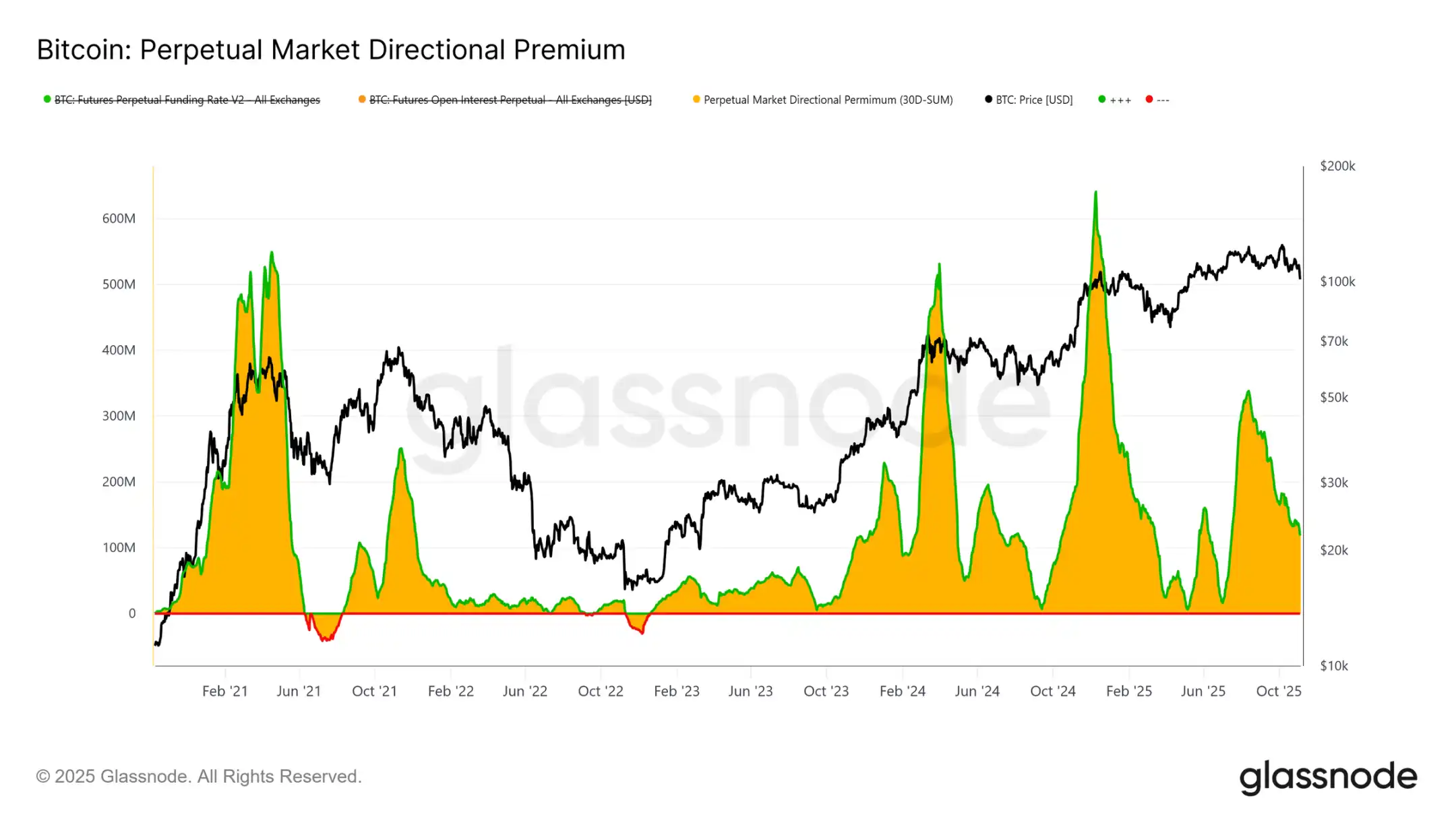

Interés menguante: Desapalancamiento en el mercado de derivados

En el mercado de derivados, la prima direccional en el mercado de futuros perpetuos (es decir, el costo pagado por los traders largos para mantener sus posiciones) ha caído significativamente desde un pico mensual de $338 millones en abril a aproximadamente $118 millones. Esta notable disminución indica un cierre generalizado de posiciones especulativas, con el apetito por el riesgo enfriándose claramente.

Después de un período sostenido de tasas de financiación positivas elevadas en la primera mitad del año, la caída constante de esta métrica sugiere que los traders están reduciendo el apalancamiento direccional, favoreciendo una postura más neutral en lugar de una exposición larga agresiva. Este cambio se alinea con la demanda spot tibia general y las entradas de ETF, destacando que el mercado de futuros perpetuos ha pasado de un sesgo optimista a una postura más cautelosa y de aversión al riesgo.

Buscando protección: Tono defensivo en el mercado de opciones

A medida que Bitcoin se mantiene alrededor del nivel psicológico de $100,000, el indicador de sesgo de opciones muestra, como era de esperar, una fuerte demanda de opciones put. Los datos indican que el mercado de opciones no está apostando por una reversión o "comprar en la caída", sino que está pagando una prima alta para cubrirse contra el riesgo de caída adicional. Los precios de las opciones put en los niveles de soporte clave están elevados, lo que indica que los traders todavía están enfocados en la protección contra riesgos en lugar de acumular posiciones. En resumen, el mercado está cubriéndose, no buscando el fondo.

Resurgimiento de la prima de riesgo

Después de diez días consecutivos de valores negativos, la prima de riesgo de volatilidad implícita de un mes se ha vuelto ligeramente positiva. Como se esperaba, esta prima exhibe una reversión a la media; después de un período difícil para los vendedores de gamma, la volatilidad implícita se revaloriza al alza.

Este cambio refleja un mercado todavía dominado por un sentimiento cauteloso. Los traders están dispuestos a pagar una prima por protección, lo que permite a los creadores de mercado tomar posiciones de compensación. Vale la pena señalar que a medida que Bitcoin cayó a $100,000, la volatilidad implícita aumentó en sincronía con el restablecimiento de posiciones defensivas.

Pico de volatilidad seguido de retroceso

La volatilidad implícita a corto plazo sigue estando estrechamente correlacionada inversamente con la acción del precio. Durante las ventas masivas de Bitcoin, la volatilidad aumentó significativamente, con la volatilidad implícita de un período alcanzando el 54% en un punto, antes de retroceder aproximadamente 10 puntos de volatilidad cerca de $100,000.

Las volatilidades de vencimiento a más largo plazo también aumentaron: la volatilidad implícita de un mes aumentó alrededor de 4 puntos de volatilidad desde niveles cercanos a $110,000 previos a los ajustes, mientras que la volatilidad implícita de seis meses aumentó alrededor de 1.5 puntos de volatilidad. Este patrón destaca la clásica relación "pánico-volatilidad", donde las caídas rápidas de precios todavía impulsan picos de volatilidad a corto plazo.

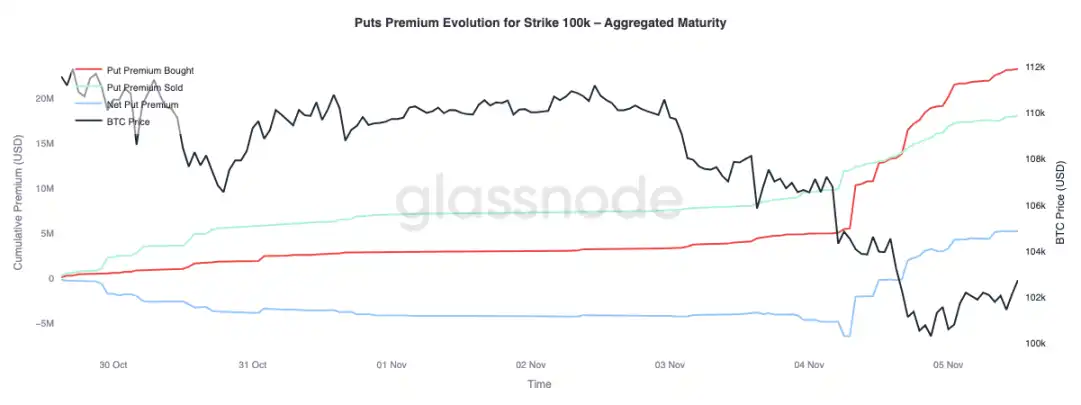

La batalla para defender la marca de $100,000

Observar la prima de las opciones put a un precio de ejercicio de $100,000 puede proporcionar más información sobre el sentimiento actual. Durante las últimas dos semanas, la prima neta de las opciones put ha aumentado gradualmente. Ayer, a medida que se intensificaban las preocupaciones sobre el posible final del mercado alcista, la prima aumentó significativamente. Durante el período de venta masiva, la prima de las opciones put se disparó, e incluso cuando Bitcoin se estabilizó cerca de los niveles de soporte, la prima se mantuvo alta. Esta tendencia confirma que las actividades de cobertura persisten, con los traders eligiendo protegerse en lugar de asumir riesgos una vez más.

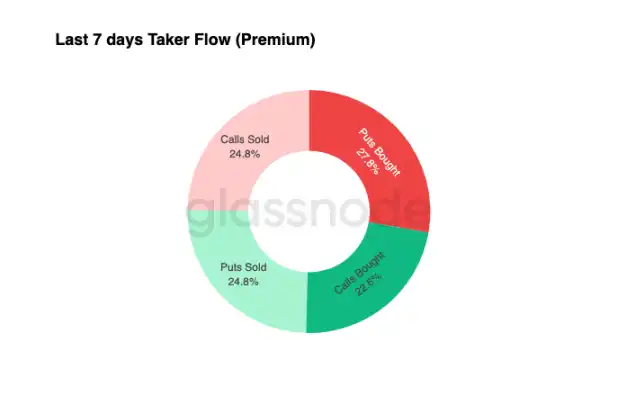

Flujos de fondos defensivos

Los datos de flujo de fondos de los últimos siete días muestran que las operaciones del lado comprador están dominadas por posiciones de delta negativo, logradas principalmente mediante la compra de opciones put y la venta de opciones call. En las últimas 24 horas, todavía no hay una señal clara de fondo. Los creadores de mercado continúan manteniendo gamma larga, absorbiendo un riesgo significativo de los traders que buscan ganancias y potencialmente capitalizando las oscilaciones de precios bidireccionales.

Este patrón ha mantenido la volatilidad alta pero manejable, con el mercado manteniendo un tono cauteloso. En general, el entorno actual es más propicio para la defensa que para la toma de riesgos agresiva, careciendo de un catalizador alcista claro. Sin embargo, debido al costo persistentemente alto de la protección contra caídas, algunos traders pronto pueden comenzar a vender primas de riesgo para buscar oportunidades de inversión de valor.

Conclusión

Bitcoin rompiendo por debajo de la base de costos de los tenedores a corto plazo (alrededor de $112,500) y estabilizándose cerca de $100,000 señala un cambio decisivo en la estructura del mercado. A partir de ahora, esta corrección se asemeja a las etapas de desaceleración de mediados de ciclo pasadas: el 71% (en el rango del 70%-90%) del suministro sigue en ganancias, y la pérdida no realizada relativa se sitúa en el 3.1% (por debajo del 5%), lo que indica un mercado bajista leve en lugar de una capitulación profunda. Sin embargo, las ventas continuas de los tenedores a largo plazo desde julio y las salidas de productos ETF destacan el debilitamiento de la confianza tanto de los inversores minoristas como institucionales.

Si la presión de venta continúa, el precio realizado del inversor activo (alrededor de $88,500) será una referencia clave a la baja; mientras que recuperar la base de costos de los tenedores a corto plazo señalaría una renovada fuerza de la demanda. Mientras tanto, los swaps de base direccional en el mercado de futuros perpetuos y el sesgo de CVD indican un retroceso del apalancamiento especulativo, una reducción de la participación spot y refuerzan un entorno de aversión al riesgo.

En el mercado de opciones, la fuerte demanda de opciones put, un aumento en la prima del precio de ejercicio de $100,000 y un ligero rebote en la volatilidad implícita confirman un tono defensivo. Los traders continúan priorizando la protección sobre la acumulación, lo que refleja una vacilación hacia el "fondo".

En general, el mercado se encuentra en un equilibrio frágil: sobrevendido pero no en pánico, cauteloso pero estructuralmente sólido. El próximo movimiento direccional dependerá de si la nueva demanda puede absorber la venta sostenida de los tenedores a largo plazo y recuperar el rango de $112,000 - $113,000 como un soporte fuerte; o si los vendedores continúan dominando, extendiendo la tendencia bajista actual.

También te puede interesar

Zhou Hang, el fundador de Yidao Yongche: Criptomonedas finalmente ha llegado en su momento de brillar

¿Quién más no puede destilarse en habilidad?

¿Qué más no se puede reducir a una habilidad?

El gran impacto en el mercado de criptomonedas de Corea del Sur: ¿Cómo deberían los comerciantes verlo?

De "Kimchi Premium" a la Rectificación de Bithumb: Una Interpretación de la Situación Actual en el Mercado Cripto de Corea del Sur

Cómo automatizar su flujo de trabajo con IA (no se requiere código)

Conversación con el Fundador de Pantera: Bitcoin ha alcanzado la velocidad de escape, los activos tradicionales están quedando atrás

¿Sigue mereciendo la pena comprar Circle en la función de devolución de llamada?

Investigación sobre el tigre: Análisis de la situación actual de los inversores particulares en nueve de los principales mercados asiáticos

Forbes: ¿La tecnología cuántica amenaza a la industria de la encriptación? Pero es más probable que sea una oportunidad

Casi $300 millones apuntando a EE.UU. Elecciones intermedias, Tether Exec lidera el segundo mayor fondo político del sector cripto

¿Qué es Auto Earn? Cómo reclamar criptomonedas adicionales gratis en Auto Earn 2026

¿Qué es Auto Earn y cómo se utiliza? Esta guía explica cómo funciona Auto Earn y cómo los aumentos de saldo y las referencias pueden calificar para recompensas adicionales durante el Auto Earn Boost Fest.

OpenAI y Anthropic bots anunciaron adquisiciones el mismo día, causando ansiedad por la doble salida a bolsa.

Gana automáticamente en comparación con 2026: ¿Qué exchange ofrece más bonos adicionales?

¿Qué es Ganar automáticamente en criptomonedas? Compare las funciones de Kraken, OKX, Bybit, Binance y WEEX Auto Ganar en 2026 y vea qué plataformas ofrecen recompensas promocionales adicionales más allá de los mecanismos de rendimiento estándar.

Actualización de la Ley CLARITY 2026: Prohibición del rendimiento de las stablecoins, compromiso del Senado y lo que significa para los mercados cripto

La Ley CLARITY puede remodelar las reglas de rendimiento stablecoin, incentivos DeFi y liquidez cripto en 2026. Conoce las últimas novedades del Senado, cambios cronológicos y lo que la regulación podría significar para los trades cripto.

Forbes: ¿La tecnología cuántica amenaza a la industria de las criptomonedas? Pero es más probable que sea una oportunidad.

Habilidades de reclutamiento de eventos de Rhythm X Zhihu Hong Kong, regístrese ahora para tener la oportunidad de mostrar en vivo