¿Por qué las adquisiciones recientes en el espacio cripto ya no incluyen el token?

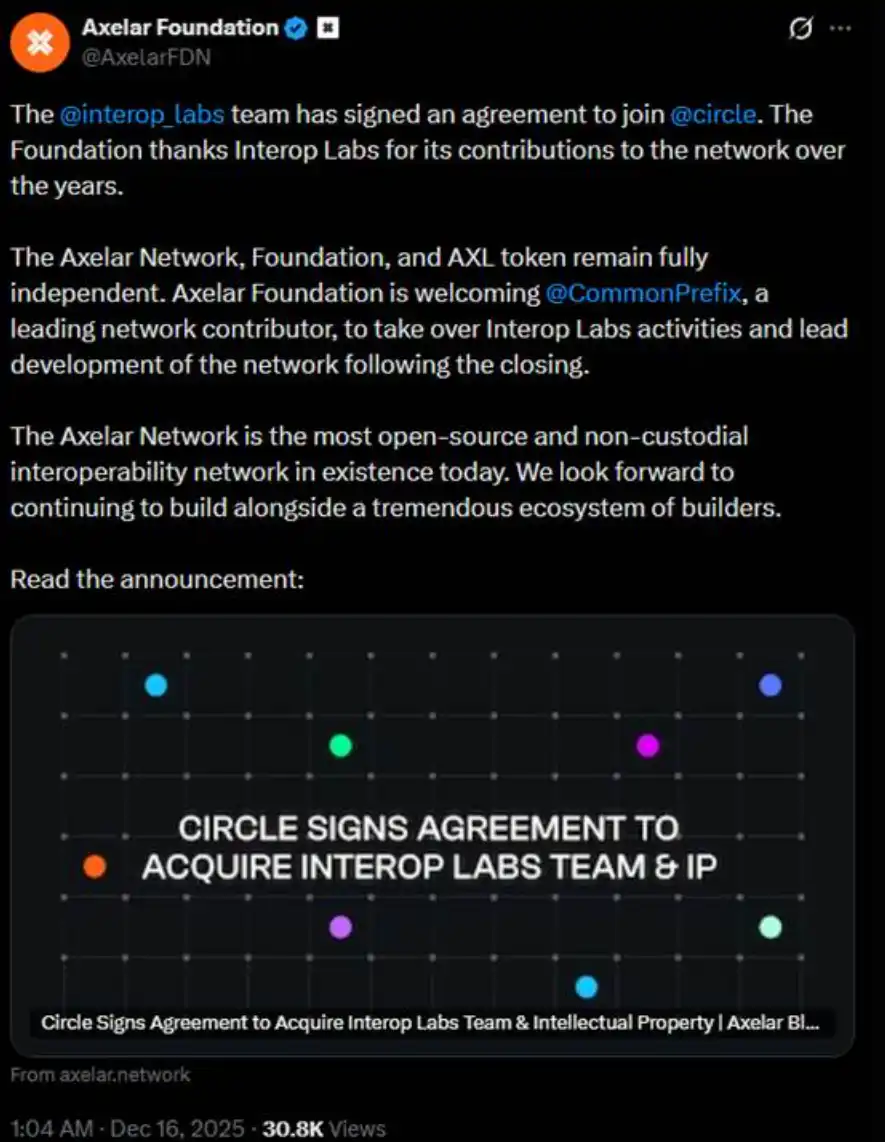

Anteayer, el equipo de Interop Labs (los desarrolladores originales de Axelar Network) anunció su adquisición por parte de Circle para acelerar el desarrollo de su infraestructura multi-chain Arc y CCTP.

Normalmente, ser adquirido es algo bueno. Sin embargo, la explicación adicional del equipo de Interop Labs en el mismo tweet causó un gran revuelo. Declararon que Axelar Network, la fundación y el token AXL continuarán operando de forma independiente, y su trabajo de desarrollo será asumido por CommonPrefix.

En otras palabras, el núcleo de esta transacción es que el "equipo se une a Circle" para impulsar la aplicación de USDC en los campos de computación de privacidad y pagos conformes, en lugar de una adquisición completa de Axelar Network o su ecosistema de tokens. El equipo y la tecnología son lo que Circle ha adquirido. Su proyecto original no es preocupación de Circle.

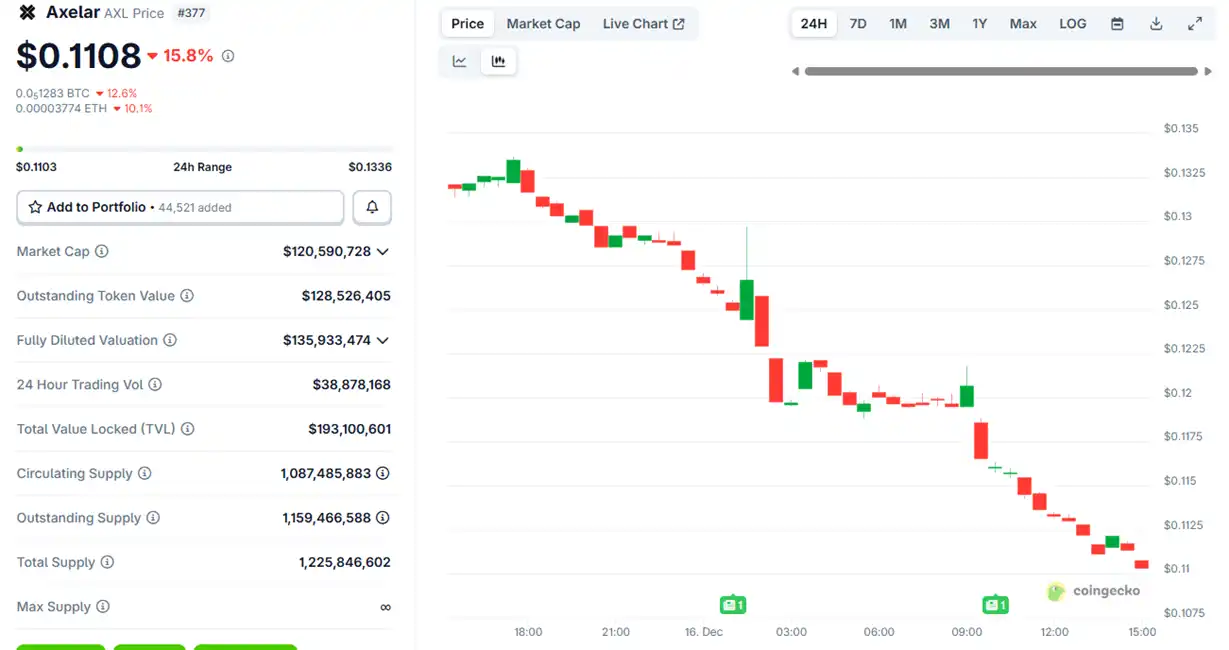

Tras el anuncio de la adquisición, el precio del token de Axelar $AXL vio inicialmente un ligero aumento antes de comenzar a disminuir, y ahora ha caído aproximadamente un 15%.

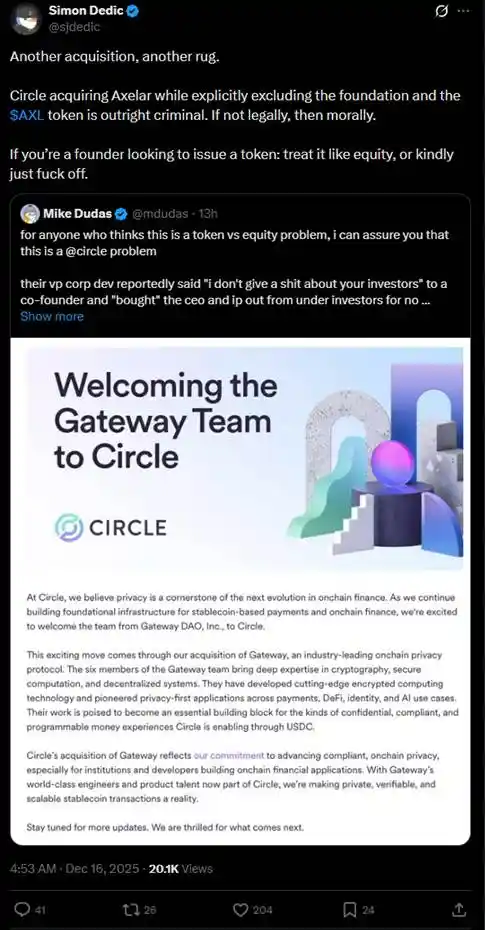

Este acuerdo provocó rápidamente un acalorado debate en la comunidad sobre "token vs. capital". Muchos inversores cuestionaron si Circle, al adquirir el equipo y la propiedad intelectual, efectivamente adquirió los activos principales mientras evitaba los derechos de los titulares de tokens AXL.

"Si eres un fundador y quieres emitir un token, trátalo como capital o vete".

Durante el último año, casos similares de "querer el equipo y la tecnología, pero no el token" han ocurrido repetidamente en el espacio cripto, causando un daño significativo a los inversores minoristas.

En julio, la fundación de la red Layer 2 de Kraken, Ink, adquirió la plataforma de exchange de criptomonedas Vertex Protocol basado en Arbitrum, tomando su equipo de ingeniería y su stack de tecnología comercial, incluyendo order book sincronizado, motor de contratos perpetuos y código de mercado monetario. Después de la adquisición, Vertex cerró sus servicios en 9 cadenas EVM, y el token $VRTX fue abandonado. Tras el anuncio, $VRTX se desplomó más de un 75% el mismo día, acercándose gradualmente a cero (actualmente valorado en solo $73,000).

Sin embargo, los titulares de $VRTX todavía tienen un pequeño consuelo porque durante el TGE de Ink, recibirán un airdrop del 1% (la instantánea ha terminado). A continuación, hay algo aún peor: la anulación total sin ninguna compensación.

En octubre, pump.fun anunció la adquisición del terminal de trading Padre. Tras el anuncio de la adquisición de Padre, pump.fun también declaró que el token Padre ya no se utilizaría en la plataforma y expresó directamente que no había planes futuros para el token. Debido a la declaración de anulación del token en la respuesta final del hilo, el token se duplicó instantáneamente y luego cayó bruscamente, con $PADRE actualmente manteniendo solo una capitalización de mercado de $100,000.

En noviembre, Coinbase anunció la adquisición del terminal de trading de Solana Vector.fun construido por Tensor Labs. Coinbase integró la tecnología de Vector en su infraestructura de exchange de criptomonedas, pero no involucró al marketplace de NFT de Tensor en sí ni la propiedad de $TNSR, con parte del equipo de Tensor Labs haciendo la transición a Coinbase u otros proyectos.

La tendencia de $TNSR es relativamente estable en comparación con varios ejemplos, caracterizada por un aumento seguido de una caída, con el precio actual regresando a un nivel esperado de un token de mercado NFT y aún más alto que el punto bajo antes del anuncio de la adquisición.

En Web2, es legal que las pequeñas empresas sean adquiridas por grandes empresas de una manera de "queremos el equipo, queremos la IP de tecnología, pero no queremos el capital", una situación conocida como "acquihire". Especialmente en la industria tecnológica, el "acquihire" permite a las grandes empresas integrar rápidamente equipos talentosos y tecnología a través de este método, evitando el largo proceso de reclutamiento desde cero o desarrollo interno, acelerando así el desarrollo de productos, entrando en nuevos mercados o mejorando la competitividad. Aunque es desventajoso para los pequeños accionistas, estimula el crecimiento económico general y la innovación tecnológica.

No obstante, el "acquihire" también debe adherirse al principio de "actuar en el mejor interés de la empresa". La razón por la que estos ejemplos en la industria cripto han hecho que la comunidad esté tan enojada es precisamente porque los "pequeños accionistas" que son titulares de tokens no están de acuerdo con que los equipos de proyectos en la industria cripto "actúen en el mejor interés de la empresa" al ser adquiridos para el mejor desarrollo del proyecto. Los equipos de proyectos a menudo sueñan con salir a bolsa cuando el proyecto en sí puede ganar mucho dinero, y luego, cuando todo está empezando o llegando a un callejón sin salida, lanzan un token para ganar dinero (el ejemplo más típico es OpenSea). Después de que estos equipos de proyectos ganan dinero con el token, rápidamente encuentran nuevos hogares para ellos mismos, dejando atrás los proyectos pasados solo en sus currículums.

Entonces, ¿tiene el inversor minorista en el espacio cripto que seguir apretando los dientes y tragando la píldora amarga? También fue anteayer que Ernesto, ex Director de Tecnología de Aave Labs, lanzó una propuesta de gobernanza titulada "$AAVE Alignment Phase 1: Ownership", disparando un tiro en la comunidad cripto para defender los derechos de los tokens.

La propuesta aboga por que la DAO de Aave y los titulares de tokens Aave posean explícitamente derechos fundamentales como la IP del protocolo, la marca, el capital y los ingresos. El representante del proveedor de servicios de Aave, Marc Zeller, y otros respaldaron públicamente la propuesta, llamándola "una de las propuestas más influyentes en la historia de la gobernanza de Aave".

En la propuesta, Ernesto mencionó: "Debido a algunos eventos en el pasado, algunas publicaciones y comentarios anteriores han tenido una fuerte animosidad hacia Aave Labs, pero esta propuesta se esfuerza por permanecer neutral. La propuesta no implica que Aave Labs no deba ser un contribuyente a la DAO, o que carezca de la legitimidad o capacidad de contribución, pero la decisión debe ser tomada por la DAO de Aave".

Según el análisis del KOL cripto @cmdefi, la raíz de este conflicto radica en que Aave Labs reemplazó la integración front-end de ParaSwap con CoW Swap, lo que resultó en que las tarifas fluyeran a la dirección privada de Aave Labs a partir de entonces. En respuesta, los partidarios de la DAO de Aave ven esto como una forma de saqueo, ya que con la existencia del token de gobernanza AAVE, todos los beneficios deberían fluir principalmente a los titulares de AAVE o permanecer en la tesorería para ser decididos por el voto de la DAO. Además, anteriormente, los ingresos de ParaSwap continuarían fluyendo a la DAO; la nueva integración de CoW Swap cambió este statu quo, convenciendo aún más a la DAO de que esto era una forma de saqueo.

Esto refleja claramente un conflicto similar al de una "junta de accionistas versus la gerencia", destacando una vez más la posición incómoda de los derechos de los tokens en la industria cripto. En los primeros días de la industria, muchos proyectos promovieron la "captura de valor" de los tokens (como ganar recompensas a través de staking o compartir ingresos directamente). Sin embargo, a partir de 2020, las acciones de cumplimiento de la SEC (como las demandas contra Ripple y Telegram) obligaron a la industria a pivotar hacia "tokens de utilidad" o "tokens de gobernanza", enfatizando los derechos de uso en lugar de los derechos económicos. Como resultado, los titulares de tokens a menudo no pueden compartir directamente los dividendos del proyecto: los ingresos del proyecto pueden fluir al equipo o al capital en manos de VCs, mientras que los titulares de tokens actúan como partes interesadas sin poder.

Para eludir la regulación de que "los tokens no pueden ser valores", los tokens han sido diseñados para ser cada vez más "inútiles". Al evitar la regulación, los inversores minoristas se han encontrado una vez más en una posición altamente pasiva y desprotegida. Los diversos incidentes que han ocurrido este año nos han recordado, en cierto sentido, que el problema actual del "fracaso narrativo" del mundo cripto puede no ser que la gente ya no crea en las narrativas: las narrativas siguen siendo convincentes, las ganancias siguen siendo buenas, pero ¿qué podemos esperar exactamente cuando compramos un token?

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

¿Por qué Peter Thiel, el hombre detrás de Palantir, prepara una salida de Argentina?