Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Vendre des actifs tout en obtenant une licence bancaire : que prépare PayPal ?

Titre original : "Selling Assets While Rushing for a Bank Charter, What Is PayPal Up To?"

Auteur original : Sleepy.txt, Real Vision

PayPal se lance dans la banque.

Le 15 décembre, le géant mondial du paiement aux 430 millions d'utilisateurs actifs a officiellement soumis des demandes à la Federal Deposit Insurance Corporation (FDIC) et au département des institutions financières de l'Utah pour établir une Industrial Loan Company (ILC) nommée "PayPal Bank".

Cependant, il y a à peine trois mois, le 24 septembre, PayPal a annoncé un accord majeur par lequel il a vendu jusqu'à 7 milliards de dollars d'actifs de prêt "buy now, pay later" à la société de gestion d'actifs Blue Owl.

Lors de la conférence téléphonique de l'époque, le directeur financier John Rainey a souligné avec insistance à Wall Street que la stratégie de PayPal était de "maintenir un bilan d'actifs léger", visant à libérer du capital et à améliorer l'efficacité.

Ces deux événements sont hautement contradictoires. Tout en poursuivant une stratégie "légère", ils demandent simultanément une licence bancaire. Il est important de noter que gérer une banque est l'une des activités les plus "lourdes" au monde, nécessitant des dépôts de capital substantiels, faisant face à des réglementations rigoureuses et supportant le risque des dépôts et des prêts.

Derrière cette décision contradictoire, il doit y avoir un compromis fait pour une raison urgente. Ce n'est en aucun cas une expansion commerciale conventionnelle, mais plutôt une intrusion sur la ligne rouge réglementaire.

Concernant la raison de son entrée dans le secteur bancaire, PayPal a officiellement déclaré que c'était "pour fournir des fonds de prêt à moindre coût aux petites entreprises", mais cette raison ne résiste tout simplement pas à l'examen.

Les données montrent que depuis 2013, PayPal a déjà fourni plus de 30 milliards de dollars de prêts à plus de 420 000 petites entreprises dans le monde. En d'autres termes, au cours de ces 12 années sans licence bancaire, l'activité de prêt de PayPal a été florissante. Si tel est le cas, pourquoi demander une licence bancaire à ce moment précis ?

Pour répondre à cette question, nous devons d'abord comprendre : qui a réellement émis ces 30 milliards de dollars de prêts au cours des dernières années ?

Prêter des fonds, PayPal n'est qu'un "prêteur indirect"

Bien que les données de prêt dans les communiqués de presse officiels de PayPal semblent impressionnantes, il existe un fait fondamental qui est souvent commodément occulté. Chacun de ces 30 milliards de dollars de prêts n'a pas été émis par PayPal, mais par une banque basée à Salt Lake City, dans l'Utah : WebBank.

La grande majorité des gens n'ont probablement jamais entendu parler de WebBank. Cette banque est extrêmement mystérieuse ; elle n'a pas de succursales destinées aux consommateurs, ne fait pas de publicité et garde même son site officiel très simple. Cependant, dans le coin caché de la technologie financière américaine, c'est un mastodonte incontournable.

Le Working Capital et le Business Loan de PayPal, les paiements échelonnés de la société vedette Affirm, et la plateforme de prêt personnel Upgrade, ont tous WebBank comme prêteur en coulisses.

Cela implique un modèle commercial appelé "Banking as a Service (BaaS)" : PayPal est responsable de l'acquisition de clients, de la gestion des risques et de l'expérience utilisateur, tandis que WebBank n'est responsable que d'une seule chose : détenir la licence.

En utilisant une analogie plus courante, dans cette entreprise, PayPal n'est qu'un "sous-locataire", et le titre de propriété réel est entre les mains de WebBank.

Pour des entreprises technologiques comme PayPal, c'était autrefois une solution parfaite. Acquérir une licence bancaire est trop difficile, trop lent, trop coûteux, et obtenir des licences de prêt dans chacun des 50 États américains est un cauchemar administratif extrêmement fastidieux. Louer la licence de WebBank équivaut à une voie rapide VIP.

Cependant, le plus grand risque de "louer une maison" pour les affaires est que le propriétaire peut décider de ne plus louer à tout moment, ou même de vendre ou de démolir la maison.

En avril 2024, un cygne noir s'est produit, provoquant des frissons dans le dos de toutes les sociétés fintech américaines. Une société intermédiaire BaaS nommée Synapse a soudainement déposé le bilan, entraînant directement le gel de 265 millions de dollars pour plus de 100 000 utilisateurs, avec 96 millions de dollars même portés disparus, poussant certains à perdre leurs économies de toute une vie.

Pour PayPal, bien qu'ils soient en partenariat avec WebBank et non Synapse, la logique de risque est la même. Si WebBank rencontre des problèmes, l'activité de prêt de PayPal sera paralysée ; si WebBank ajuste les termes du partenariat, PayPal n'a aucun pouvoir de négociation ; si les régulateurs exigent que WebBank resserre la coopération, PayPal ne peut que subir passivement. C'est le dilemme du "sous-locataire" : vous travaillez dur pour gérer votre entreprise, mais la bouée de sauvetage est toujours entre les mains de quelqu'un d'autre.

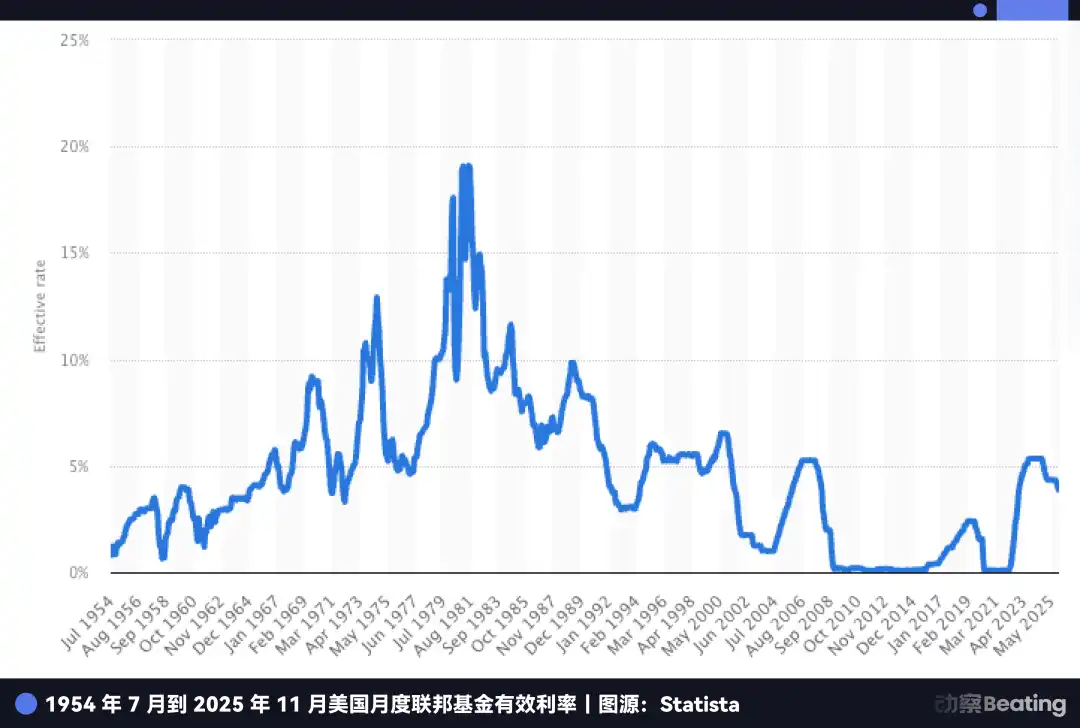

De plus, une autre tentation plus directe qui pousse la haute direction à faire cavalier seul est la manne de l'ère des taux d'intérêt élevés.

Au cours de la dernière décennie de taux d'intérêt proches de zéro, gérer une banque n'a pas été considéré comme une activité glamour car la marge nette d'intérêt était trop mince. Mais aujourd'hui, la situation est complètement différente.

Même si la Réserve fédérale a commencé à réduire les taux d'intérêt, le taux d'intérêt de référence américain se situe toujours à des niveaux historiquement élevés, autour de 4,5 %. Cela signifie que les dépôts eux-mêmes sont une mine d'or.

Regardez la situation embarrassante actuelle de PayPal : il dispose d'un énorme réservoir de fonds de 430 millions d'utilisateurs actifs assis sur leurs comptes PayPal, que PayPal doit ensuite déposer dans des banques partenaires.

Les banques partenaires prennent cet argent à faible coût, l'utilisent pour acheter des bons du Trésor américain rapportant 5 % ou émettent des prêts à taux plus élevé, récoltant des bénéfices, tandis que PayPal ne peut obtenir qu'une petite part du gâteau.

Si PayPal obtenait sa propre licence bancaire, il pourrait transformer directement les fonds inutilisés de ces 430 millions d'utilisateurs en ses dépôts à faible coût, puis utiliser une main pour acheter des obligations d'État et l'autre pour émettre des prêts avec des taux d'intérêt plus élevés, en gardant tous les écarts de taux d'intérêt pour lui-même. Au cours de ces années de fenêtre de taux d'intérêt élevés, cela représente un écart de profit de milliards de dollars.

Cependant, si PayPal voulait seulement se débarrasser de WebBank, il aurait dû le faire depuis longtemps, alors pourquoi attendre 2025 ?

Cela nous amène à une autre anxiété plus urgente et mortelle au fond du cœur de PayPal : les stablecoin.

Émettre des stablecoin, PayPal reste un "deuxième propriétaire"

Si le statut de "deuxième propriétaire" dans le secteur des prêts signifiait seulement que PayPal gagnait moins d'argent et subissait plus de stress, alors sur le champ de bataille des stablecoin, cette dépendance évolue en une véritable crise de survie.

En 2025, le stablecoin de PayPal, le PYUSD, a connu une croissance explosive, triplant sa valeur marchande en trois mois pour atteindre 3,8 milliards de dollars, YouTube annonçant même l'intégration des paiements PYUSD en décembre.

Derrière tous ces rapports passionnants, il y a un fait que PayPal ne soulignera pas non plus dans ses communiqués de presse : le PYUSD n'est pas émis par PayPal lui-même, mais par le biais d'un partenariat avec la société Paxos basée à New York.

C'est une autre histoire familière de "marque blanche", où PayPal n'est que l'autorisateur de la marque, tout comme Nike ne fabrique pas lui-même ses chaussures mais concède son logo à des usines sous contrat.

Dans le passé, cela ressemblait davantage à une division du travail commercial, PayPal détenant le produit et le trafic tandis que Paxos était responsable de la conformité et de l'émission, chacun faisant son propre travail.

Cependant, le 12 décembre 2025, cette division du travail a commencé à se détériorer. L'Office of the Comptroller of the Currency (OCC) a accordé une charte de banque fiduciaire nationale "sous condition" à plusieurs institutions, dont Paxos.

Bien qu'il ne s'agisse pas d'une "banque commerciale" au sens traditionnel qui peut attirer des dépôts et détenir une assurance FDIC, cela signifie que Paxos passe d'une usine sous contrat à un émetteur avec des références qui peuvent occuper le devant de la scène.

En ajoutant le cadre de la loi GENIUS, vous pouvez comprendre pourquoi PayPal est pressé. La loi permet aux systèmes bancaires réglementés d'émettre des stablecoin de type paiement par le biais de filiales, et la chaîne d'émission et de revenus se concentrera de plus en plus entre les mains des "personnes autorisées".

Avant, PayPal pouvait traiter les stablecoin comme un module externalisé, mais maintenant, une fois que l'externalisateur a une identité réglementaire plus forte, ce n'est plus seulement un fournisseur ; il peut aussi devenir un partenaire de remplacement ou même un concurrent potentiel.

Le dilemme de PayPal est qu'il ne détient ni la base d'émission ni l'identité réglementaire.

L'avancement de l'USDC et l'approbation par l'OCC de licences de type fiduciaire sont tous des rappels d'une chose pour PayPal : dans la bataille des stablecoin, la compétition ultime ne concerne pas qui émet des stablecoin en premier, mais qui peut contrôler les ficelles de l'émission, de la garde, de la compensation et de la conformité.

Par conséquent, plutôt que de dire que PayPal veut être une banque, c'est plutôt comme obtenir un ticket ; sinon, il ne pourra rester que pour toujours sur la touche.

Ce qui est encore plus mortel, c'est que les stablecoin ont porté un coup à l'activité principale de PayPal.

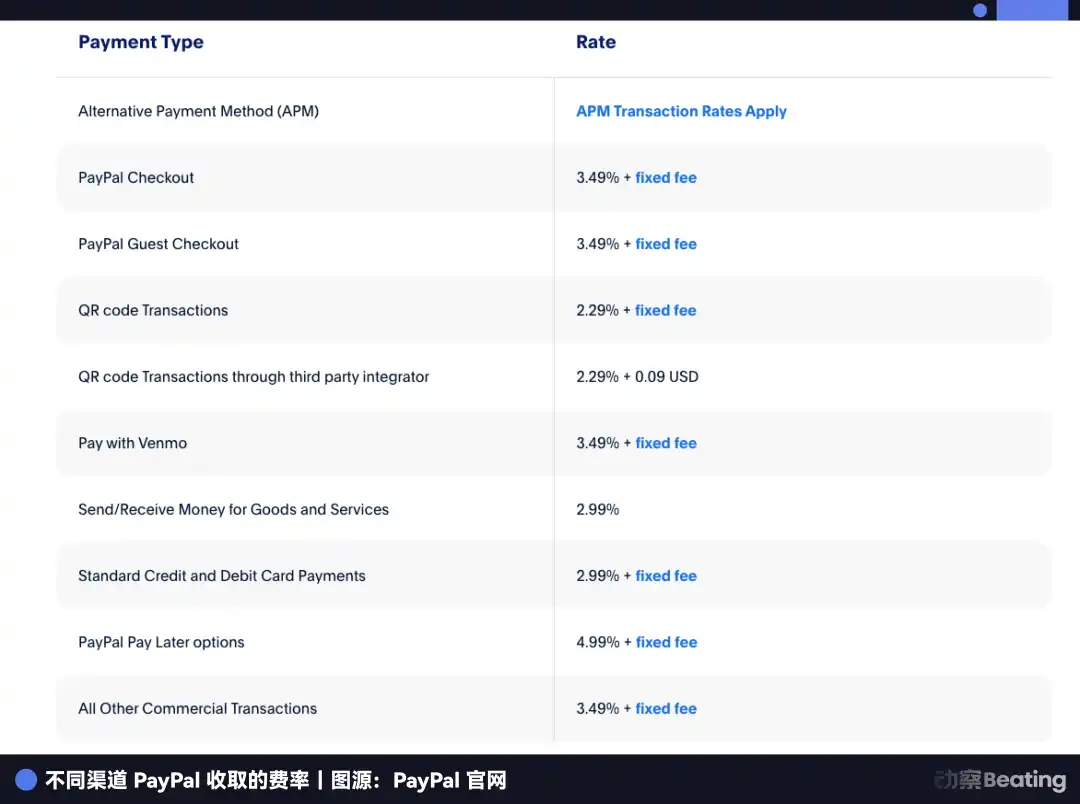

L'activité la plus rentable de PayPal est le paiement e-commerce, reposant sur la facturation de frais de transaction de 2,29 à 3,49 % par transaction. Cependant, les stablecoin fonctionnent selon une logique complètement différente, ne facturant pratiquement aucun frais de transaction mais gagnant de l'argent grâce aux fonds des utilisateurs détenus en obligations d'État pour les intérêts.

Alors qu'Amazon commence à accepter l'USDC et que Shopify lance les paiements en stablecoin, les commerçants seront confrontés à une simple question arithmétique : s'ils peuvent utiliser un stablecoin à coût proche de zéro, pourquoi devraient-ils payer à PayPal une taxe de 2,5 % ?

Actuellement, les paiements e-commerce représentent plus de la moitié du chiffre d'affaires de PayPal. Au cours des deux dernières années, il a vu sa part de marché passer de 54,8 % à 40 %. S'il ne prend pas le contrôle des stablecoin rapidement, les douves de PayPal seront complètement comblées.

La situation actuelle de PayPal rappelle Apple lorsqu'il a lancé le service Apple Pay Later. En 2024, Apple, manquant d'une licence bancaire, a été fortement contraint par Goldman Sachs et a finalement fermé l'activité, revenant à sa compétence principale dans le matériel. Apple pouvait battre en retraite parce que la finance n'était qu'un bonus pour eux, le matériel étant leur principal avantage concurrentiel.

Cependant, PayPal n'a pas de retraite.

Il n'a pas de téléphone, pas de système d'exploitation, pas d'écosystème matériel. La finance est tout pour PayPal ; c'est son seul gagne-pain. La retraite d'Apple était une contraction stratégique, mais si PayPal ose battre en retraite, la mort l'attend.

Par conséquent, PayPal doit aller de l'avant. Il doit obtenir cette licence bancaire, en prenant le contrôle de l'émission, du contrôle et des revenus des stablecoin.

Pourtant, est-il facile d'ouvrir une banque aux États-Unis ? Surtout pour une entreprise technologique accablée par 70 milliards de dollars d'actifs de prêt, le processus d'approbation réglementaire est incroyablement intimidant.

Ainsi, afin de sécuriser ce ticket pour l'avenir, PayPal a soigneusement orchestré un brillant tour de magie financier.

La transformation de PayPal

Maintenant, recentrons-nous sur la contradiction initiale mentionnée au début de l'article.

Le 24 septembre, PayPal a annoncé avoir vendu 70 milliards de dollars de prêts "buy now, pay later" à Blue Owl, le directeur financier déclarant audacieusement qu'ils cherchaient à "alléger la charge". À l'époque, la plupart des analystes de Wall Street pensaient qu'il ne s'agissait que d'un moyen d'embellir les états financiers et de rendre le flux de trésorerie plus attrayant.

Cependant, lorsque vous considérez cet événement parallèlement à la demande de licence bancaire trois mois plus tard, vous réaliserez qu'il ne s'agissait pas d'une contradiction, mais d'un coup double soigneusement conçu.

S'ils n'avaient pas vendu ces 70 milliards de dollars de créances, les chances de PayPal d'obtenir une licence bancaire auraient été presque nulles.

Pourquoi ? Parce qu'aux États-Unis, demander une charte bancaire nécessite de subir un "check-up" extrêmement strict, l'autorité réglementaire (FDIC) détenant une règle connue sous le nom de "ratio de fonds propres".

Sa logique est simple : pour chaque actif à haut risque (tel qu'un prêt) qui traîne sur votre bilan, vous devez mettre de côté une proportion correspondante de collatéral pour parer au risque.

Imaginez ceci : si PayPal se présentait à la porte de la FDIC avec un prêt de 70 milliards de dollars sur le dos, le régulateur repérerait immédiatement ce lourd fardeau et demanderait : "Avec autant d'actifs risqués sur votre dos, que se passe-t-il s'ils tournent mal ? Avez-vous assez d'argent pour couvrir les pertes ?" Non seulement cela signifierait que PayPal devrait afficher une quantité astronomique de collatéral, mais cela pourrait également conduire au rejet pur et simple de l'approbation.

Par conséquent, PayPal doit subir un amincissement complet avant le check-up.

Cette transaction vendue à Blue Owl est connue dans le jargon financier sous le nom d'accord de flux à terme. Cette conception est extrêmement intelligente. PayPal a jeté toutes les futures créances de prêt nouvellement originées sur deux ans (c'est-à-dire "l'argent déjà imprimé") et les risques de défaut sur Blue Owl ; cependant, il a astucieusement conservé les droits de souscription et les relations avec les clients, gardant essentiellement "l'imprimante à billets" pour lui-même.

Aux yeux des utilisateurs, ils empruntent toujours auprès de PayPal, remboursent toujours dans l'application PayPal, sans aucun changement dans l'expérience. Mais sur le rapport de check-up de la FDIC, le bilan de PayPal devient instantanément extrêmement propre et rafraîchissant.

Grâce à ce tour de passe-passe, PayPal a terminé une transformation d'identité, passant d'un prêteur accablé par de lourds risques de créances douteuses à un passant qui ne gagne que des frais de service sans risque.

Ce remaniement délibéré des actifs à grande échelle pour passer l'approbation réglementaire n'est pas inconnu à Wall Street, mais être exécuté aussi résolument et à une telle échelle est rare. Cela démontre clairement la détermination de la direction de PayPal, prête à partager la graisse existante (intérêts de prêt) avec d'autres en échange d'un ticket plus durable.

De plus, la fenêtre temporelle pour ce mouvement audacieux se ferme rapidement. PayPal est si urgent parce que la "porte dérobée" qu'il convoite est en train d'être fermée par les régulateurs, et peut-être soudée.

Fermeture de la porte dérobée

La licence pour laquelle PayPal a postulé s'appelle une Industrial Loan Company (ILC). Si vous n'êtes pas un professionnel de la finance, vous n'avez probablement pas entendu ce nom. Cependant, c'est l'une des entités les plus bizarres et les plus convoitées du système réglementaire financier américain.

En regardant la liste des entreprises détenant une licence ILC, vous ressentirez un fort sentiment de dissonance : BMW, Toyota, Harley-Davidson, Target…

Vous pourriez demander : pourquoi ces concessionnaires automobiles, ces épiceries, ouvriraient-ils une banque ?

C'est la magie de l'ILC. C'est la seule "faille réglementaire" dans le système juridique américain qui permet aux géants non financiers d'ouvrir légitimement des banques.

Cette faille découle de la loi de 1987 sur l'égalité concurrentielle bancaire (CEBA). Malgré le nom de la loi suggérant "l'égalité", elle a laissé un privilège extrêmement inégal : elle a exempté la société mère de l'ILC de l'obligation de s'enregistrer en tant que "société holding bancaire".

Si vous demandez une charte bancaire ordinaire, la société mère doit subir la surveillance complète de la Réserve fédérale. Mais si vous détenez une charte ILC, la société mère (telle que PayPal) n'est pas sous la juridiction de la Réserve fédérale et n'a qu'à se conformer à la réglementation au niveau de la FDIC et de l'Utah.

Cela signifie que vous bénéficiez à la fois des privilèges nationaux d'absorption des dépôts et de l'accès au système de paiement fédéral et évitez complètement l'interférence de la Réserve fédérale dans votre paysage commercial.

C'est ce qu'on appelle l'arbitrage réglementaire, et ce qui est encore plus séduisant, c'est qu'il permet des "opérations de conglomérat". C'est le jeu de BMW et de Harley-Davidson, l'intégration verticale de la chaîne d'approvisionnement.

BMW Bank n'a pas besoin de succursales physiques car son activité est parfaitement intégrée au processus d'achat de voiture. Lorsque vous décidez d'acheter une BMW, le système de vente se connecte automatiquement au service de prêt de BMW Bank.

Pour BMW, il ne profite pas seulement de votre achat de voiture, mais gagne également des intérêts sur le prêt automobile. Harley-Davidson fait encore mieux ; sa banque peut même fournir des prêts aux motocyclistes rejetés par les banques traditionnelles parce que seule Harley sait que le taux de défaut de ces fans inconditionnels est en fait très faible.

C'est exactement ce dont PayPal rêve comme forme ultime : main gauche pour les paiements, main droite pour la banque, stablecoin entre les deux, sans interférence extérieure à aucune étape.

À ce stade, vous devez vous demander, puisque cette faille est si utile, pourquoi Walmart, Amazon ne demandent-ils pas cette charte et n'ouvrent-ils pas leur propre banque ?

Parce que l'industrie bancaire traditionnelle méprise cette porte dérobée.

Les banquiers pensent que permettre aux géants des affaires avec des données utilisateurs massives d'ouvrir des banques est un coup direct. En 2005, Walmart a demandé une charte ILC, déclenchant une émeute collective dans toute l'industrie bancaire américaine. L'Association des banquiers a agressivement fait pression sur le Congrès, arguant que si Walmart Bank utilisait l'avantage des données du supermarché pour ne fournir que des prêts bon marché aux acheteurs de Walmart, comment les banques communautaires survivraient-elles ?

Sous une pression publique énorme, Walmart a été contraint de retirer sa demande en 2007. Cet événement a directement conduit au "gel" de l'ILC par les régulateurs. De 2006 à 2019, pendant 13 années complètes, la FDIC n'a approuvé aucune demande d'entreprise commerciale. Ce n'est qu'en 2020 que Square (maintenant Block) a finalement réussi à briser l'impasse.

Mais maintenant, cette porte dérobée nouvellement rouverte fait face au risque d'être fermée définitivement.

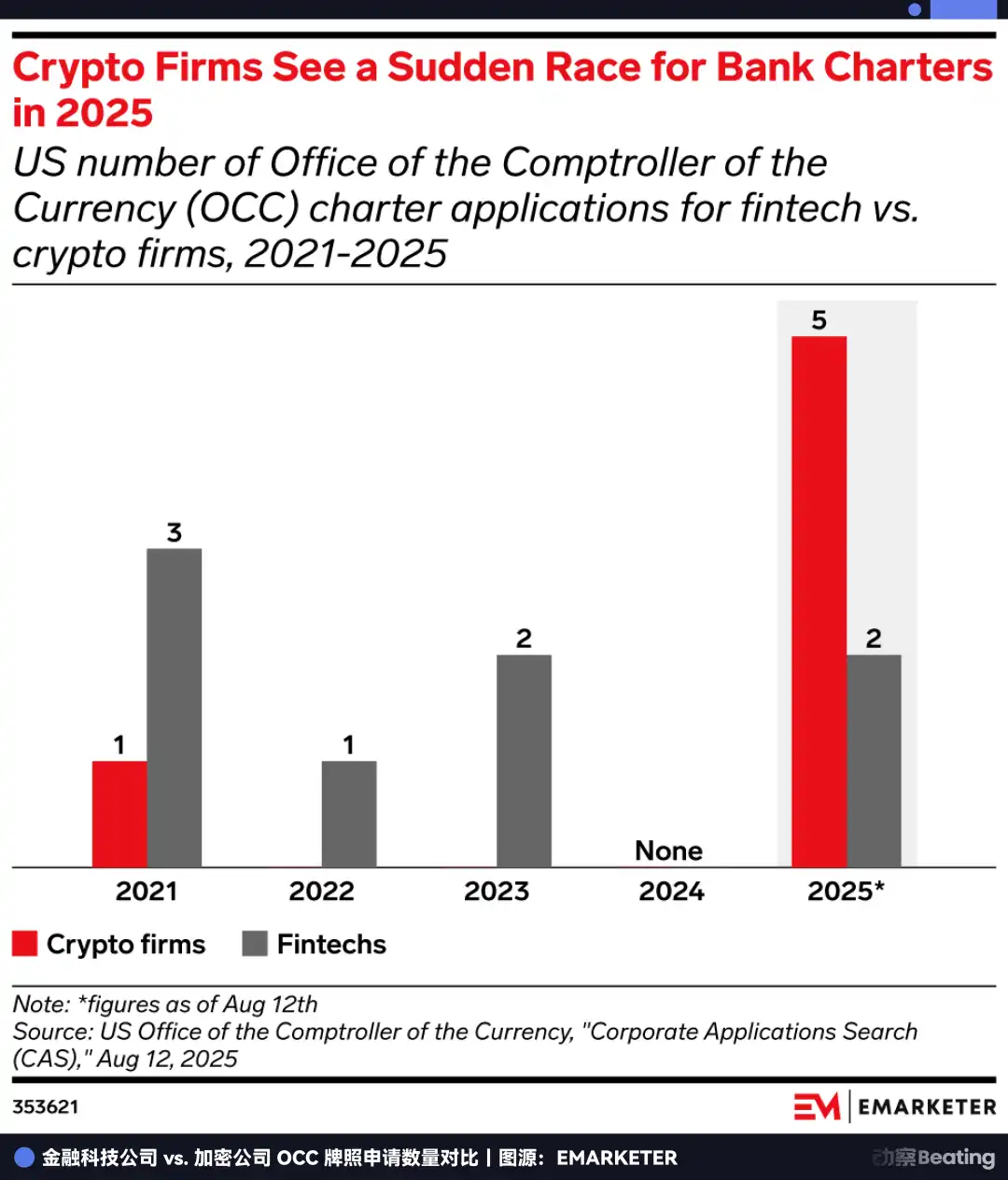

En juillet 2025, la FDIC a soudainement émis une demande d'informations sur le cadre ILC, ce qui a été perçu comme un signal fort de resserrement réglementaire. Pendant ce temps, les propositions législatives pertinentes au Congrès n'ont jamais cessé.

En conséquence, tout le monde a commencé à se précipiter pour obtenir des licences. En 2025, le nombre de demandes de charte bancaire aux États-Unis a atteint un sommet historique de 20, l'OCC recevant à elle seule 14 demandes, équivalent au total des quatre dernières années.

Tout le monde était clair sur le fait qu'il s'agissait de la dernière chance avant que la porte ne se ferme. Cette fois, PayPal faisait la course contre les agences réglementaires. Si vous ne vous précipitez pas avant que la faille ne soit complètement scellée par la loi, cette porte pourrait être fermée pour toujours.

Évasion de vie ou de mort

La licence pour laquelle PayPal s'est battu si durement est en fait une "option".

Sa valeur actuelle est certaine : émettre des prêts indépendamment et gagner l'écart de taux d'intérêt dans un environnement à taux élevé. Mais sa valeur future réside dans l'octroi à PayPal de l'éligibilité pour entrer dans ces territoires actuellement interdits mais fertilement imaginatifs.

Quelle est l'activité la plus enviable de Wall Street ? Ce n'est pas le paiement, mais la gestion d'actifs.

Avant d'obtenir une charte bancaire, PayPal ne pouvait jouer que le rôle d'un simple transfert d'argent, aidant les utilisateurs à transférer des fonds. Mais une fois qu'il aura la licence ILC, il aura une identité de garde légitime.

Cela signifie que PayPal peut légitimement garder du Bitcoin, de l'Ethereum, et même de futurs actifs RWA pour 430 millions d'utilisateurs. De plus, dans le cadre futur de la loi "GENIUS Act", les banques pourraient être les seules entités autorisées à se connecter aux protocoles DeFi en tant que passerelle légale.

Imaginez un scénario où l'application PayPal à l'avenir pourrait comporter un bouton "Épargne à haut rendement", avec le backend connecté à des protocoles on-chain comme Aave ou Compound, et la barrière de conformité infranchissable entre les deux étant facilitée par PayPal Bank. Cela brisera complètement le mur entre les paiements Web2 et la finance Web3.

Dans cette dimension, PayPal n'est plus en concurrence avec Stripe sur les frais de transaction, mais construit un système d'exploitation financier pour l'ère crypto. Il tente d'évoluer du traitement des transactions à la gestion d'actifs. Les transactions sont linéaires, avec un plafond, tandis que la gestion d'actifs est un jeu sans fin.

Ce n'est qu'en comprenant cette couche que vous pouvez comprendre pourquoi PayPal lance cette charge à la fin de 2025.

Il est parfaitement conscient qu'il est pressé dans la fissure du temps. Derrière lui se trouve la peur des stablecoin effaçant les profits des entreprises de paiement traditionnelles ; devant se trouve la fermeture permanente imminente de la porte dérobée réglementaire connue sous le nom d'ILC.

Pour se faufiler par cette porte, il doit vendre 7 milliards de dollars d'actifs en septembre pour subir une refonte drastique, tout cela pour obtenir ce ticket qui déterminera sa survie.

Si vous étendez la chronologie de 27 ans, vous serez témoin d'un cycle plein d'inévitabilité.

En 1998, lorsque Peter Thiel et Elon Musk ont fondé le précurseur de PayPal, leur mission était de "défier les banques" et d'utiliser la monnaie numérique pour éliminer ces institutions financières obsolètes et inefficaces.

27 ans plus tard, ce "jeune tueur de dragons" déploie tous ses efforts pour "devenir une banque".

Dans le monde des affaires, il n'y a pas de contes de fées, seulement la survie. À la veille de la restructuration de l'ordre financier par la cryptomonnaie, continuer à être un "ex-géant" en dehors du système est une impasse. Ce n'est qu'en obtenant ce statut, même par une approche de "porte dérobée", que l'on peut survivre dans l'ère suivante.

C'est une percée de vie ou de mort qui doit être terminée avant que la fenêtre ne se ferme.

S'il gagne le pari, il sera le JPMorgan de l'ère Web3 ; s'il perd, il ne sera rien de plus qu'une relique de la génération précédente d'Internet.

Le temps de PayPal est compté.

Vous pourriez aussi aimer

Arthur Hayes New Post: C'est l'heure du "Pas de trade"

Critique de Claude Opus 4.7 : Mérite-t-il le titre de modèle le plus performant ?

Rapport détaillé de DWF : L'IA surpasse les humains en matière d'optimisation du yield farming dans la DeFi, mais les transactions complexes restent encore cinq fois moins performantes

Shiba Inu bondit, le marché haussier est-il de retour ?

Lorsque les acteurs de marché proactifs commencent à prendre l'initiative

Les astuces financières du géant des cryptomonnaies Kraken

# Outline

H1: Un Whale de Crypto Défait 84,96 Millions de Dollars en Tokens HYPE H2: Contexte de l’Opération H3:…

ListaDAO Clarifie sa Securité Contractuelle

Key Takeaways ListaDAO confirme que ses contrats initiaux n’ont pas été compromis. Un contrat vulnérable a été créé…

# Outline

H1: Les Portefeuilles Ledger Contrefaits Inquiètent la Communauté Cryptographique H2: L’Alerte Venue de Chine H3: Le Problème des…

Drift Protocol Subit une Attaque Majeure de 285 Millions de Dollars sur Solana

Key Takeaways Drift Protocol a été victime d’une attaque de 285 millions de dollars le 1er avril 2026,…

Le projet de loi Crypto Clarity a 30% de chances de passer cette année, affirme Hammond de Wintermute

Ron Hammond estime à 30% les chances d’adoption du Clarity Act, en raison de l’incertitude persistante et des…

L’idée de X d’un projet pour relancer la crypto

La plateforme X envisage de créer un outil pour redynamiser le marché des cryptomonnaies. Bitcoin a augmenté à…

La SEC établit des conditions pour que les applications de trading crypto échappent aux règles des courtiers

La SEC a défini des conditions permettant aux interfaces de trading de crypto-monnaies d’opérer sans enregistrement en tant…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

Le Clarity Act Réintroduit au Sénat : Impact Potentiel sur l’Intérêt Institutionnel pour XRP

Le Clarity Act, réintroduit au Sénat américain, vise à clarifier les disputes juridictionnelles sur les actifs numériques entre…

Prévisions de prix de RaveDAO (RAVE) 2026, 2027-2030

Le prix de RaveDAO (RAVE) pourrait atteindre de nouveaux sommets en 2026, avec des prévisions haussières à $30,19.…

Le modèle européen de trésorerie Bitcoin ne sera pas une copie de Strategy : PBW 2026

Les entreprises européennes adaptent leur stratégie de trésorerie Bitcoin aux limites des marchés locaux. Contraintes réglementaires et differences…

Tom Lee : la fin de l’hiver crypto et l’avenir radieux de l’Ether

Tom Lee prévoit une hausse de l’Ether (ETH), malgré une récente chute. Le marché des actions et des…