Acquista crypto

Acquista crypto- Mercato

Futures

Futures- Spot

- Copy trading

- Guadagna

- Altro

Il Wall Street Collective è pessimista sul 2026, la crisi petrolifera innescherà una recessione?

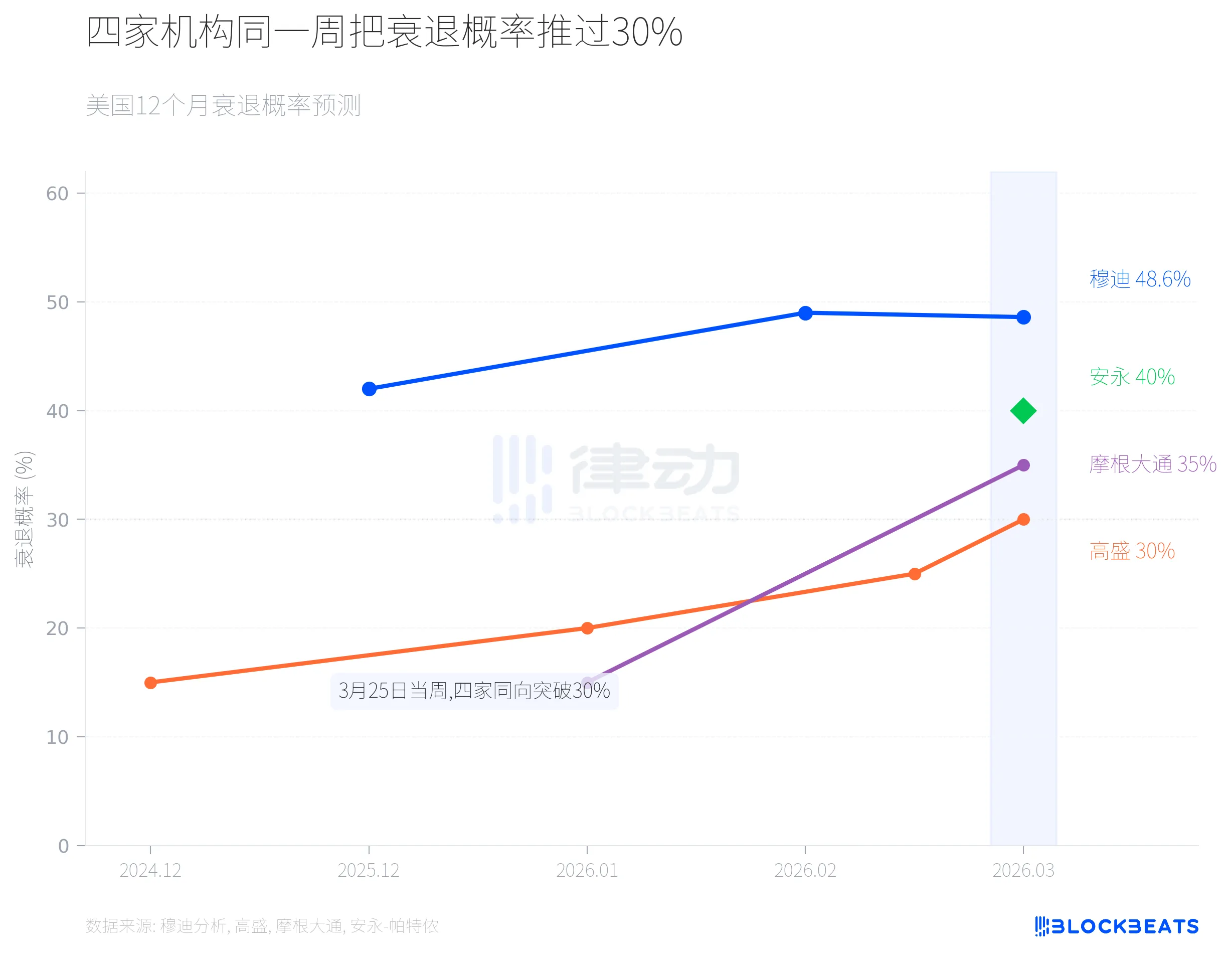

Durante la settimana del 25 marzo, quattro istituzioni — Moody's Analytics, Goldman Sachs, JPMorgan ed EY-Parthenon — utilizzando metodologie diverse, hanno coincidentalmente aumentato la probabilità di una recessione negli Stati Uniti nei prossimi 12 mesi a oltre il 30%. Moody's ha dato il 48,6%, EY-Parthenon il 40%, JPMorgan il 35% e Goldman Sachs il 30%.

L'evento stesso è più importante di qualsiasi numero specifico.

Tutte e quattro le linee si muovono insieme verso l'alto

Il modello di machine learning di Moody's Analytics ha fornito la lettura più alta. Secondo Fortune, il 25 marzo, il Chief Economist di Moody's, Mark Zandi, ha dichiarato che questo numero era solo del 15% a dicembre 2024, è salito al 42% entro la fine del 2025, è balzato al 49% a febbraio di quest'anno e il risultato dell'ultimo giro di calcoli è del 48,6%. Zandi si aspetta che il prossimo giro di dati probabilmente spinga questo numero oltre il 50%. La probabilità di recessione di base è solitamente tra il 15% e il 20%, e la lettura attuale è quasi tre volte il livello normale.

Il percorso di Goldman Sachs è altrettanto ripido. Secondo Fortune, Goldman Sachs prevedeva il 15% a dicembre 2024, aggiustato al 20% a gennaio di quest'anno, aumentato al 25% il 12 marzo e raggiunto il 30% entro il 25 marzo. Il ritmo bi-settimanale degli aggiustamenti è raro nelle previsioni storiche di Goldman Sachs. Goldman Sachs ha anche aumentato la sua previsione di inflazione PCE di 0,2 punti percentuali al 3,1%, ha abbassato la previsione di crescita del PIL per l'intero anno al 2,1% e ha posticipato l'aspettativa del primo taglio dei tassi da giugno a settembre.

La ricerca globale di JPMorgan ha dato il 35%. Secondo CNBC, il 19 marzo, gli economisti di JPMorgan hanno contemporaneamente abbassato il prezzo target dell'S&P 500 per la fine dell'anno da 7500 punti a 7200 punti, con una possibile caduta a 6000 punti in uno scenario estremo.

EY-Parthenon è stata l'ultima delle quattro a esprimersi, ma la probabilità del 40% che ha fornito è arrivata con un interessante qualificatore. Secondo World Oil, il 24 marzo, il Chief Economist di EY-Parthenon, Gregory Daco, ha definito la situazione attuale come una "disruzione multidimensionale", citando l'impatto non solo sulla fornitura di petrolio greggio ma anche sui sistemi di raffinazione, sull'infrastruttura del GNL e sulla catena di approvvigionamento dei fertilizzanti. Ciò implica che anche se i prezzi del petrolio scendono, le pressioni inflazionistiche non diminuiranno simultaneamente.

Tasso di successo storico degli shock dei prezzi del petrolio

L'assunzione fondamentale delle quattro istituzioni ha una variabile comune, il prezzo del petrolio. Dopo lo sciopero degli Stati Uniti contro l'Iran il 28 febbraio, il petrolio greggio Brent è aumentato da circa 70 dollari al barile, superando i 100 dollari l'8 marzo (la prima volta in quattro anni), e raggiungendo un massimo di 115 dollari la settimana scorsa. Ha chiuso a 102,22 dollari il 25 marzo.

Secondo il rapporto di marzo dell'IEA, lo Stretto di Hormuz ha visto in precedenza circa 20 milioni di barili di petrolio greggio passare ogni giorno, rappresentando circa il 20% del commercio marittimo globale di petrolio. Dopo l'inizio del conflitto, la produzione di petrolio dei paesi del Golfo è stata ridotta di almeno 10 milioni di barili al giorno. Zandi ha stimato in un'intervista con Fortune che circa un terzo dell'offerta mondiale di fertilizzanti passa anche attraverso questa via d'acqua.

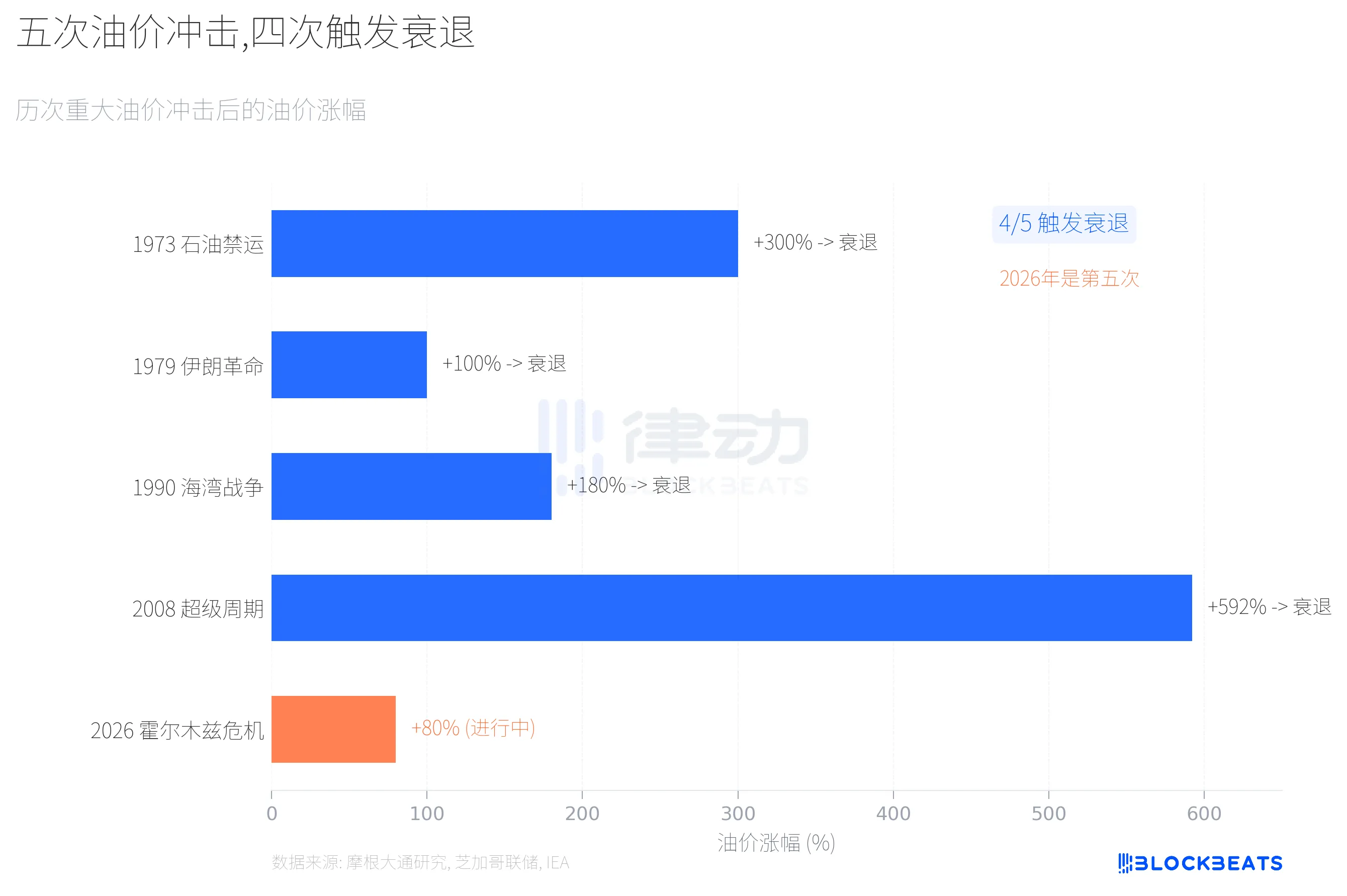

Questo livello di shock energetico si è verificato quattro volte nella storia.

Secondo la ricerca di J.P. Morgan, dei cinque principali shock dei prezzi del petrolio dagli anni '70, quattro sono stati seguiti da una recessione. La guerra del Yom Kippur nel 1973 ha portato a un aumento del 300% dei prezzi del petrolio, e nel novembre di quell'anno, gli Stati Uniti sono entrati in recessione. La rivoluzione iraniana del 1979 ha raddoppiato i prezzi del petrolio, e il gennaio successivo, la recessione è iniziata. La guerra del Golfo nel 1990 ha provocato un aumento del 180% dei prezzi del petrolio, e la recessione è iniziata quasi immediatamente. Il superciclo dal 2002 al 2008, con i prezzi del petrolio che sono aumentati cumulativamente del 592%, è infine terminato con la crisi finanziaria globale.

La crisi attuale dello Stretto di Hormuz nel 2026 ha visto un aumento di circa l'80%, il più piccolo dei cinque. Ma c'è una differenza chiave: la scala di questa interruzione dell'offerta è più grande di qualsiasi altra precedente. L'IEA l'ha descritta come la "più grande perturbazione delle forniture energetiche globali dalla crisi energetica degli anni '70."

Gli economisti di J.P. Morgan hanno fornito una stima quantitativa: per ogni aumento sostenuto del 10% dei prezzi del petrolio, l'impatto sul PIL degli Stati Uniti è di circa 15-20 punti base. Il PIL è di circa 15-20 punti base.

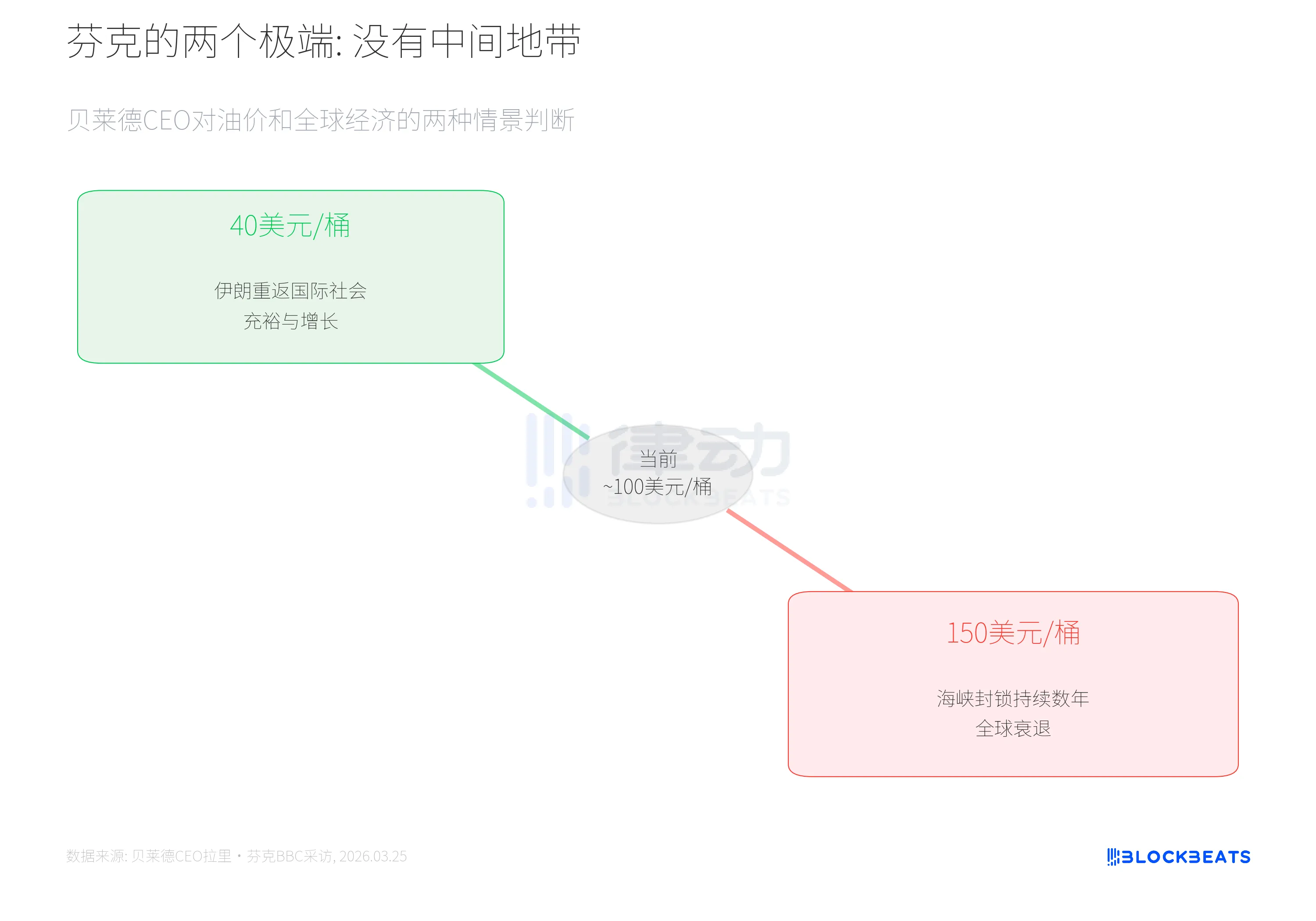

Dualità di Fink

Il 25 marzo, Larry Fink, CEO di BlackRock, che gestisce oltre 10 trilioni di dollari in attivi, ha fornito un quadro più diretto rispetto ai numeri in un'intervista con la BBC.

Secondo Fortune, Fink ha dichiarato: "Non ci sarà una via di mezzo; l'esito sarà uno dei due estremi."

Nel primo scenario, l'Iran è accettato dalla comunità internazionale, riprende i rapporti commerciali globali, l'offerta di petrolio viene ripristinata, i prezzi del petrolio scendono a 40 dollari al barile e il mondo vede una crescita. Nel secondo scenario, il conflitto persiste, lo stretto rimane bloccato per anni, i prezzi del petrolio superano i 100 dollari o addirittura si avvicinano ai 150 dollari, e il mondo cade in recessione. Fink ha specificamente notato che gli effetti a catena dei prezzi elevati del petrolio si trasmetterebbero ai prodotti agricoli e ai fertilizzanti, poiché entrambi sono sottoprodotti del gas naturale.

Tuttavia, Fink ha anche escluso una possibilità, affermando categoricamente che non ci sarà una ripetizione della crisi finanziaria sistemica vista nel 2008, poiché l'attuale adeguatezza patrimoniale delle istituzioni finanziarie è di gran lunga superiore a quella di allora.

Il consenso stesso è una variabile

Tornando alla domanda originale. Moody's utilizza un modello di apprendimento automatico, Goldman Sachs utilizza un quadro di previsione macroeconomica, J.P. Morgan Chase tiene traccia di un indice a cinque fattori, e EY-Parthenon lo affronta da una prospettiva della catena di approvvigionamento. Quattro metodologie diverse che, nella stessa settimana, sono tutte convergenti nella stessa direzione.

Secondo l'indagine di marzo dell'Università del Michigan, l'Indice di Sentiment dei Consumatori è sceso a 55,5, collocandosi nel 2° percentile storicamente. Secondo i dati del BLS, gli Stati Uniti hanno perso 92.000 posti di lavoro non agricoli a febbraio, un'inversione rispetto alle aspettative del mercato di aggiungere 60.000 posti di lavoro. Il settore del tempo libero e dell'ospitalità è sceso di 27.000, la sanità di 28.000, la manifattura di 12.000 e il governo federale di 10.000. Secondo le statistiche del BLS, dal suo picco nell'ottobre 2024, l'occupazione nel governo federale è stata ridotta di un totale cumulativo di 330.000, una diminuzione dell'11%.

Zandi ha dichiarato in un'intervista che se il prezzo medio del petrolio raggiunge circa 125 dollari al barile nel secondo trimestre, "questo ci spingerebbe in recessione." Con il Brent attualmente intorno ai 102 dollari, ci sono ancora 23 dollari da percorrere prima di raggiungere quella soglia.

Le previsioni di queste quattro istituzioni potrebbero non essere accurate. Tuttavia, quando queste quattro istituzioni arrivano a conclusioni simili utilizzando metodi diversi nella stessa settimana, il loro impatto è più di una semplice cifra di probabilità. Questo porta le imprese a ritardare i piani di investimento, i consumatori a stringere la spesa, e questi comportamenti, a loro volta, fanno scendere gli indicatori economici, causando il prossimo giro di numeri previsti a continuare a salire.

Potrebbe interessarti anche

Beta, ti presento il flusso di cassa

Come funzionano le azioni tokenizzate? Una conversazione con il responsabile degli asset digitali di BlackRock

Il rimbalzo è un'illusione? Il mercato obbligazionario ha già fornito la risposta

La fine del premium crypto? Osservando il cambiamento della logica di mercato dal dilemma dopo la quotazione di Gemini

Il terzo round di riacquisto e distruzione da parte di JST è stato completato come da programma, con una scala di riacquisto e distruzione superiore a 21 milioni di USD

Come monitorare i flussi degli ETF Bitcoin nel 2026: I migliori tracker gratuiti utilizzati dagli analisti

Dal 2024 gli ETF Bitcoin sono diventati uno dei principali canali attraverso i quali il capitale istituzionale entra nel mercato delle criptovalute. A differenza dei tradizionali dati sul volume degli exchange di criptovalute, i dati sul flusso degli ETF riflettono le decisioni di allocazione del portafoglio dei grandi investitori, che spesso influenzano la direzione dei prezzi a lungo termine piuttosto che la speculazione a breve termine.

L'ETF sul Bitcoin farà aumentare il prezzo del Bitcoin nel 2026?

L'ETF su Bitcoin farà aumentare il prezzo del BTC nel 2026? Scopri cosa indicano gli afflussi negli ETF riguardo alla domanda istituzionale, allo slancio del mercato e alle prospettive a lungo termine del Bitcoin.

Che cos'è un ETF Bitcoin? L'ETF Bitcoin è un buon punto di ingresso per gli investitori principianti in criptovalute nel 2026?

Che cos'è un ETF Bitcoin e perché è importante nel 2026? Scopri come funzionano gli ETF Bitcoin, perché le istituzioni li utilizzano e come hanno cambiato l'accesso al mercato delle criptovalute in tutto il mondo.

Bitcoin ETF vs Ethereum ETF: Qual è la differenza nel 2026?

Bitcoin ETF vs Ethereum ETF: Qual è la differenza e quale dovresti scegliere nel 2026? Confronta rischi, tendenze di adozione e ruoli nel portafoglio prima di investire.

Il rovescio della medaglia del rialzo del mercato azionario: Riorganizzazione del settore energetico, short squeeze sul Bitcoin e squilibri di mercato

La richiesta di verifica dell'identità di Claude sollecita la riflessione di un operatore di staffetta

PinPet × VELA: Il primo motore di atomic swap e protocollo di copertura del rendimento di Solana, che ridefinisce il paradigma finanziario della DeFi

Comprendere le questioni chiave della tokenizzazione in un unico articolo

Da Coinbase a OpenAI: Quando gli esperti di lobbying iniziano ad abbandonare il mondo delle criptovalute

Steve Blank, guru dell'imprenditoria della Silicon Valley: Nell'era dell'intelligenza artificiale, le startup con più di due anni di vita dovrebbero ripartire da zero

Quanto è pericoloso Mythos? Perché Anthropic ha deciso di non rilasciare il nuovo modello

Queste 25 parole chiave di Claude per aiutarti a guadagnare 15 ore in più ogni settimana

Da «Silicon Valley Sneaker» a «GPU Hashrate»: L'assurdità e la logica del rebranding di Allbirds in NewBird AI

Beta, ti presento il flusso di cassa

Come funzionano le azioni tokenizzate? Una conversazione con il responsabile degli asset digitali di BlackRock

Il rimbalzo è un'illusione? Il mercato obbligazionario ha già fornito la risposta

La fine del premium crypto? Osservando il cambiamento della logica di mercato dal dilemma dopo la quotazione di Gemini

Il terzo round di riacquisto e distruzione da parte di JST è stato completato come da programma, con una scala di riacquisto e distruzione superiore a 21 milioni di USD

Come monitorare i flussi degli ETF Bitcoin nel 2026: I migliori tracker gratuiti utilizzati dagli analisti

Dal 2024 gli ETF Bitcoin sono diventati uno dei principali canali attraverso i quali il capitale istituzionale entra nel mercato delle criptovalute. A differenza dei tradizionali dati sul volume degli exchange di criptovalute, i dati sul flusso degli ETF riflettono le decisioni di allocazione del portafoglio dei grandi investitori, che spesso influenzano la direzione dei prezzi a lungo termine piuttosto che la speculazione a breve termine.