米国民は生活費の高騰で生活が立ち行かなくなっていると訴えており、その原因は7000億ドル規模のAI投資にあるとされている。

4月1日、セントルイス連銀のエコノミストであるミゲル・ファリア・エ・カストロ氏とセルダル・オズカン氏は、控えめなタイトルながら衝撃的な結論を導き出すブログ記事を公開した。それは「AIへの楽観論そのものがインフレ要因である」というものだ。電気代の高騰やチップ不足が原因ではなく、誰もがAIが未来をより良くすると信じていること、その期待が現在の消費を促しているというのだ。

同日、Fortune誌はドイツ銀行による実験を報じた。同銀行が3つのAIモデルに「AIがインフレに与える影響」を評価させたところ、AI自身も自らが物価を押し上げていると判断したという。

SNS上には、米国の物価高騰に関する投稿が溢れている

これら二つの出来事は、ある不穏なサイクルを示唆している。AIへの投資が増えるほどインフレは加速し、利下げは遠のき、資金調達コストは上昇する。しかし、投資は加速し続けている。

止まらない軍拡競争

まず資金面を見てみよう。各社の財務報告によると、Amazon、Microsoft、Google、Metaの4社による2023年の設備投資額の合計は約1520億ドルだった。2024年にはこれが2510億ドルへと65%増加し、2025年末にはさらに66%増の4160億ドルに達する見込みだ。

2026年の各社ガイダンスはさらに強気だ。Wolf Streetの集計によれば、Amazonは2000億ドル、Googleは17.5億〜18.5億ドル、Microsoftは14.5億〜15億ドル、Metaは13.5億ドルを見込んでおり、4社の合計は約6630億ドルとなる。ここにOracleの420億ドルを加えると、総額は7000億ドルに迫る。

この4年間で、これら4社の設備投資額は4倍に膨れ上がった。この成長率は米国企業史上類を見ない。Fortune誌によれば、この規模はすでにスウェーデンの年間GDPを上回っている。

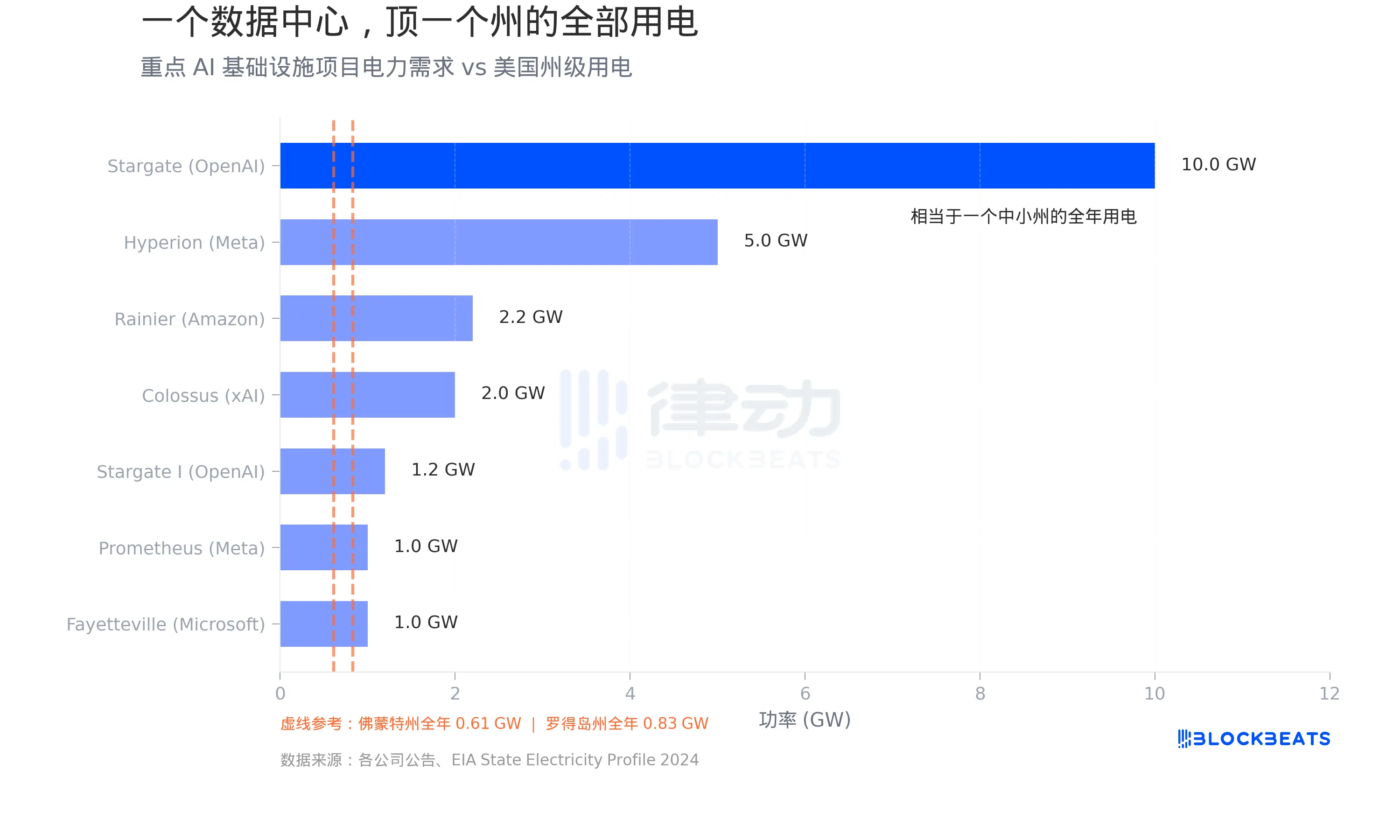

州一つ分に匹敵する電力を消費するデータセンター

この資金の大部分はデータセンターに流れ込んでいる。データセンターにとって最大のボトルネックは土地ではなく電力だ。EIAのデータによると、バーモント州の年間電力消費量は約5364ギガワット時で、平均負荷は0.61ギガワットに相当する。ロードアイランド州はそれよりわずかに高く、約0.83ギガワットである。

次にデータセンターの現状を見てみよう。各社の発表によると、OpenAIがOracleおよびソフトバンクと提携して進める「Stargate」プロジェクトは、計画上の総電力容量が10ギガワットに達し、バーモント州16個分に相当する。Metaはルイジアナ州の「Hyperion」キャンパスで5ギガワットを計画しており、投資額は270億ドルに上る。マスク氏のxAIがテネシー州で展開する「Colossus」は2ギガワットまで拡大し、Introlの報道によれば約180億ドルを投じて55万基のNVIDIA製GPUを導入している。AmazonとAnthropicによるインディアナ州の「Project Rainier」も2.2ギガワットを計画中だ。

S&P Globalのデータによると、2024年の米国のデータセンターによる総電力消費量は183テラワット時で、全米の電力使用量の4%を超えた。この数字は2030年までに3倍になると予想されている。

こうした電力需要は遠い未来の話ではなく、すでに既存の送電網を圧迫している。CBREのレポートによると、北米のデータセンター空室率は2023年上半期の3.3%から2025年上半期には過去最低の1.6%まで低下した。Cushman & Wakefieldのデータでは2025年下半期に3.5%へとわずかに上昇したが、これは大規模な新規供給が稼働したためであり、絶対的な供給水準は歴史的に低いままで、2030年まで抜本的な供給不足の解消は難しいと見られる。

AI自身もインフレを助長していると認めている

これらの投資は需要を喚起し、電気代を引き上げ、チップ不足を悪化させ、さらにはより深刻なインフレの経路を浮き彫りにしている。

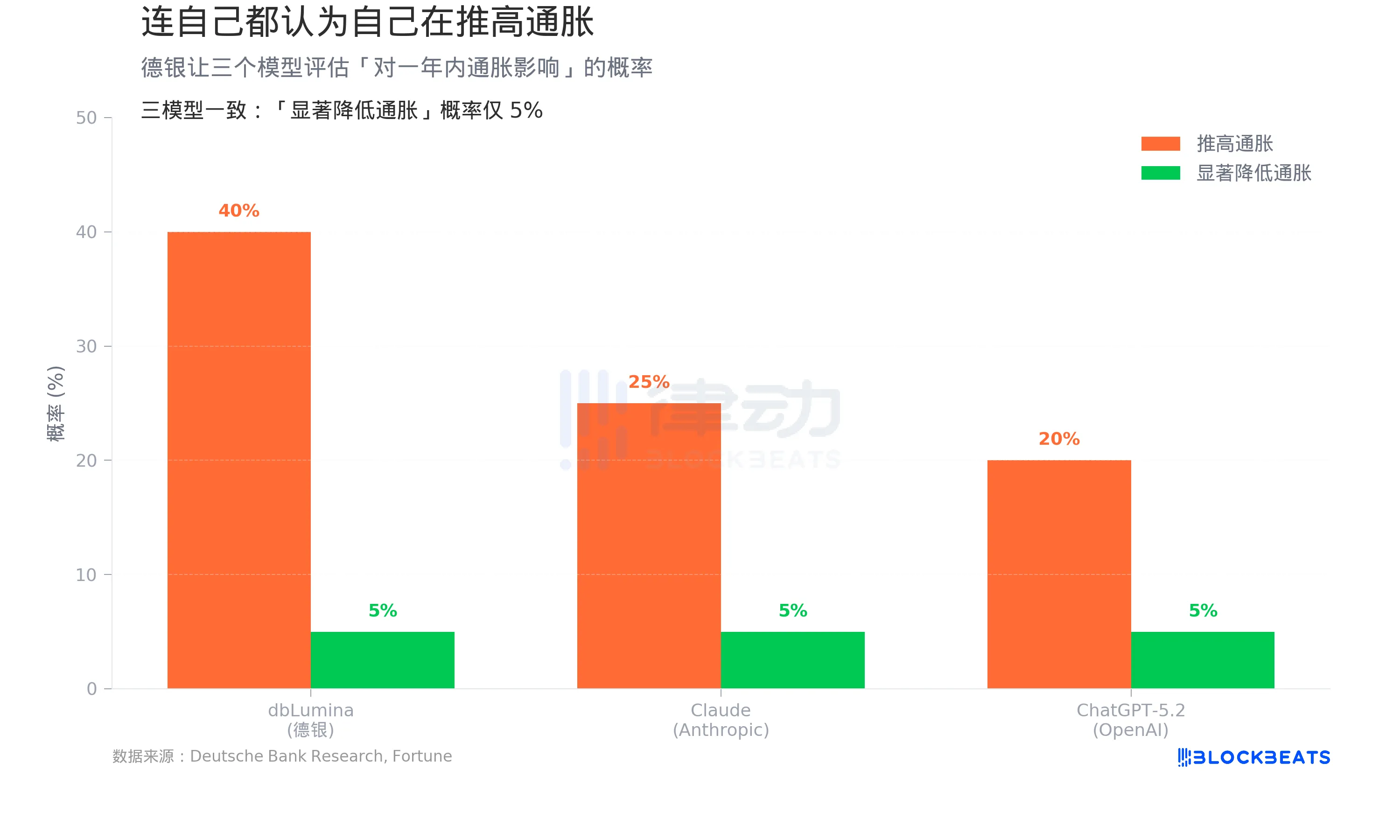

4月1日のFortune誌の報道によると、ドイツ銀行の米チーフエコノミスト、マシュー・ルゼッティ氏率いるチームが実験を行った。同銀行の社内モデル「dbLumina」、Anthropicの「Claude」、OpenAIの「ChatGPT-5.2」に対し、それぞれ「AIが今後1年でインフレを誘発する確率」を評価させたのである。

結果は、dbLuminaが40%、Claudeが25%、ChatGPT-5.2が20%だった。3つのモデルとも「AIがインフレを大幅に低下させる確率」については5%と一致した。

3つのモデルが共通して指摘したインフレ要因は、データセンターの拡大、半導体需要の急増、AIワークロードによる電力消費の急拡大であり、これらはすべて需要主導型の価格圧力である。

これはウォール街の投資家のコンセンサスとは対照的だ。ドイツ銀行のチームは調査レポートの中で「AIは主要なデフレ要因となるか? AI自身でさえそうは考えていない」と記している。

5年という長期スパンで見れば、モデルはデフレの可能性を示唆する傾向にシフトしている。しかし、「AIが大規模なデフレを引き起こす」確率は依然としてテールリスクの範囲内に留まっている。

楽観論そのものがインフレ的である

セントルイス連銀の論文は、これらすべてを理解するための理論的枠組みを提供している。

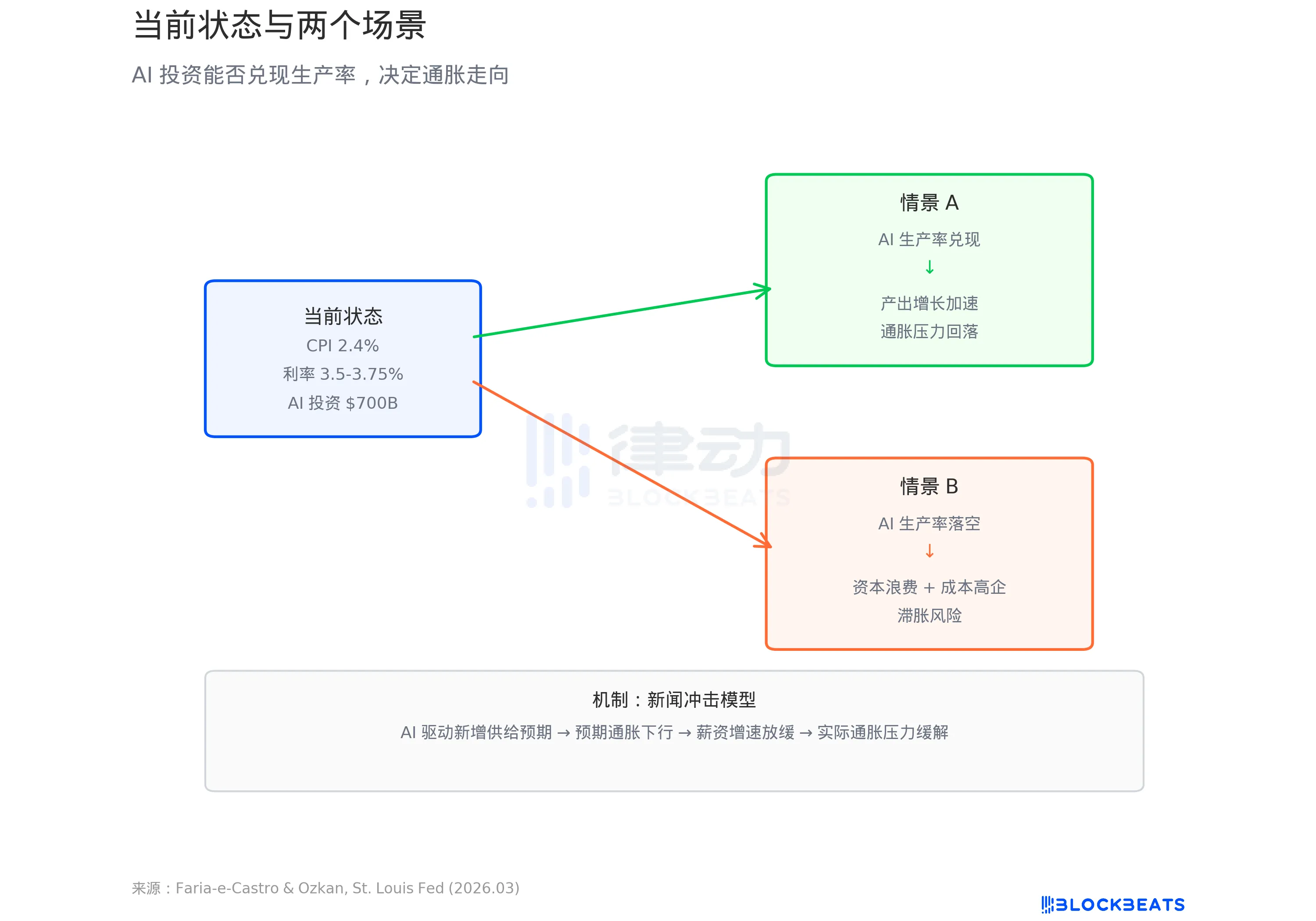

ファリア・エ・カストロ氏とオズカン氏は標準的なマクロ経済モデルを用い、AI投資の熱狂を「ニュースショック」と定義した。連銀のブログ記事によれば、モデルの論理はこうだ。AIが革命的な技術として語られるのを見て、家計は将来の所得増加を期待して消費を前倒しする。企業は生産性向上を見込んで投資を拡大する。この二つの効果が重なり、需要が供給を急速に上回る。論文は「これらの力が合わさることで、需要主導型のインフレが急増する。これはニュースショックの初期段階における核心的な特徴である」と述べている。

モデルは二つの道筋を示す。AIが実際に生産性の飛躍をもたらすなら、短期的なインフレは長期的な成長によって吸収され、経済は好循環に入る。しかし、生産性が実現しなければ、論文が「持続的な低成長と頑固な高インフレ」と表現するスタグフレーションに陥る可能性がある。

連銀のブログ記事で引用されたデータによると、ChatGPT公開以降の米国の全要素生産性(TFP)の年率成長率は1.11%で、歴史的平均の1.23%を下回っている。現時点では、AIは生産性データに目立った影響を与えていない。

一方、労働統計局(BLS)のデータによると、2026年2月の米CPIは前年同月比2.4%、コアCPIは2.5%で、いずれもFRBの目標である2%を上回っている。FRBの3月のドットチャートでは、年末の政策金利見通しの中央値は3.4%であり、年内の利下げはわずか1回にとどまることを示唆している。

7000億ドルがAIインフラに注ぎ込まれている。この資金がインフレの原因なのか、それとも生産性革命の序章なのかは、まだ誰も答えを出せていない問いにかかっている。すなわち、データセンターで稼働するモデルは、本当に経済をより効率的にするのだろうか?

関連記事

ラテンアメリカの支払いに関する10の常識外の認識

Perp DEX:次世代取引所「戦争」

鉱山企業のAI大博打:評価が分化段階に入り、逆転は難しい

アライアンスが起業家に送る手紙:Cursorが600億ドルで売却される際に書かれた

ステーブルコインがついに真の収益を見つけた:オンチェーン再保険 Re の詳細|Re 創設者カラン・サロヤとの対話

不可能三角は根本的に偽の問題です

マイクロストラテジーはデススパイラルに陥るのか?下半期のマクロトレンドはどうなるのか?

ブロックチェーンキャピタルのパートナー:アービトラージの核心的な秘訣

STRC 脱錨 11%、Strategy の永久機関はまだ動いていますか?

早報|イリノイ州が全米で最も厳しいデジタル資産税法に署名;RWAトークン化市場規模が430億ドルを突破、機関がオンチェーン資産の移行を加速

完全版初回ショーQ&A!連邦準備制度理事会議長ウォッシュ:2%のインフレ目標を守り、5つの特別作業部会を設立、個人の点状図は提出せず

破壊者から影の市場へ:暗号市場は伝統的金融の植民地になりつつある

ダリオの重要な長文:現在の市場環境でどのように配置すべきか?

OKX StarがBinanceの競争優位性を鋭く評価:規制が城壁を平坦にすると、競争は始まったばかりです

暗号取引所の新しいプレイスタイル

早報|DeepSeekが70億ドル以上の資金調達を完了し、評価額は500億ドルを超える;マスクの個人資産はビットコインの総時価総額を超えた

カーソル、なぜマスクの宇宙船に乗ったのですか?