ステーブルコインが銀行を飲み込む?「ナローバンキング」と流動性のブラックホール

元記事タイトル:Stablecoins, Narrow Banking, and the Liquidity Blackhole

元記事著者:@0x_Arcana

翻訳:Peggy, BlockBeats

編集者注:世界的な金融システムのデジタル化が進む中で、ステーブルコインは無視できない力となりつつあります。それらは銀行やマネー・マーケット・ファンド、従来の決済システムに属しているわけではありませんが、ドルの流れを再構築し、金融政策の波及メカニズムに挑戦し、「金融秩序」についての深い議論を巻き起こしています。

本記事では、「ナローバンキング」の歴史的進化から出発し、ステーブルコインがどのようにオンチェーンでこのモデルを複製し、「流動性のブラックホール効果」を通じて米国債市場や世界の金融流動性に影響を与えているかを掘り下げます。政策規制が完全に明確化されていない中で、ステーブルコインの非循環的な拡大、システミックリスク、およびマクロ経済への影響は、金融界において避けては通れない新たなトピックとなっています。

以下は元記事の内容です:

ステーブルコインが「ナローバンキング」を復活させる

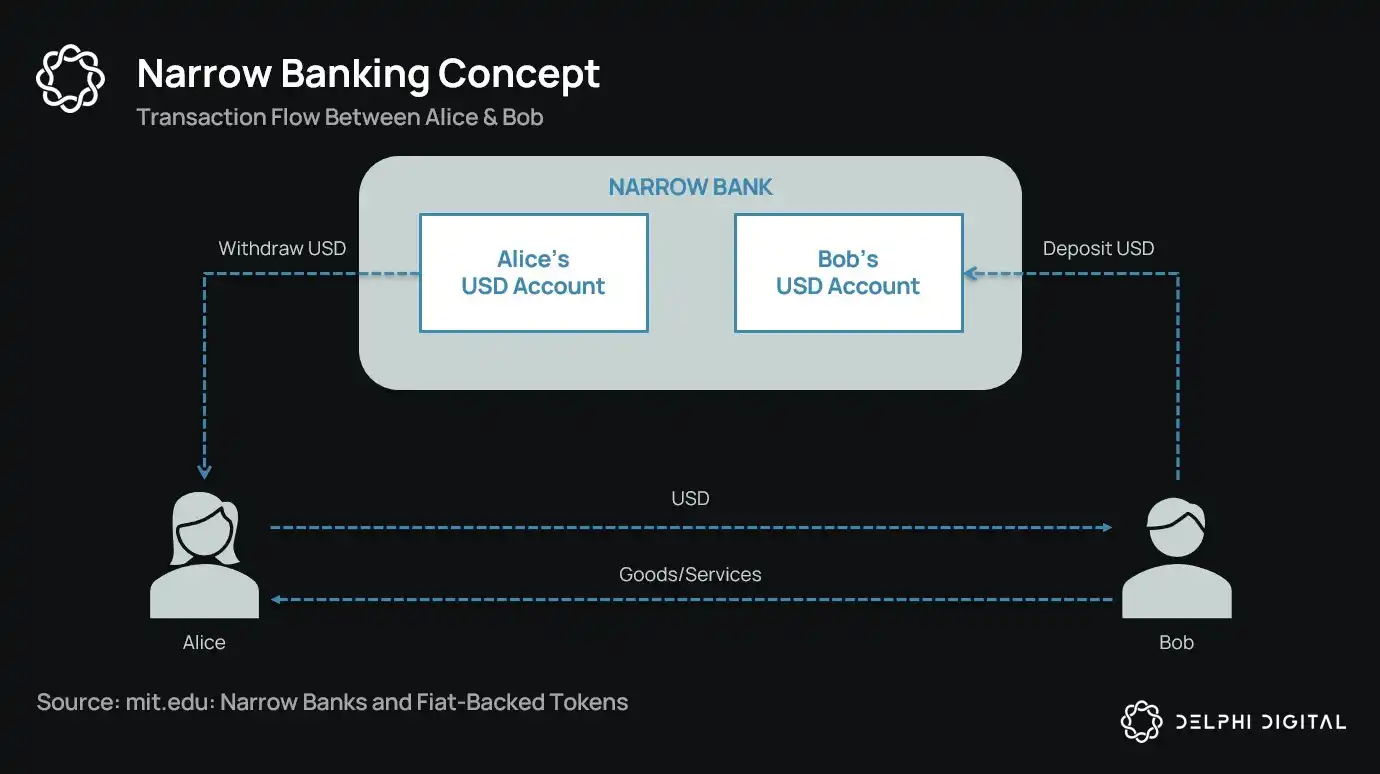

1世紀以上にわたり、通貨改革者たちは「ナローバンキング」という様々な概念を提案してきました。つまり、通貨を発行するが信用供与は行わない金融機関です。1930年代のシカゴ・プランから現代のThe Narrow Bank(TNB)の提案に至るまで、その核心的な考え方は、通貨発行者に安全で流動性の高い資産(国債など)のみを保有させることで、取り付け騒ぎやシステミックリスクを防ぐというものです。

しかし、規制当局は常にナローバンキングの実施を拒否してきました。

なぜでしょうか?理論的には安全であっても、ナローバンクは現代の銀行システムの核心である「信用創造メカニズム」を破壊してしまうからです。それらは商業銀行から預金を吸い上げ、リスクのない担保を溜め込み、短期負債と生産的な融資との間のつながりを断ち切ってしまうでしょう。

皮肉なことに、暗号資産(仮想通貨)業界は現在、フィアット(法定通貨)裏付け型ステーブルコインという形でナローバンキング・モデルを「復活」させました。ステーブルコインの挙動は、ナローバンクの負債とほぼ完全に一致しています。それらは完全な担保を持ち、即座に償還可能であり、主に米国債によって裏付けられています。

世界恐慌の際、一連の銀行破綻を経て、シカゴ学派の経済学者たちは、通貨創造と信用リスクを完全に分離するというアイデアを提案しました。1933年の「シカゴ・プラン」によれば、銀行は要求払い預金に対して100%の準備金を保有しなければならず、融資は定期預金や自己資本からのみ行われ、預金を決済に使用することはできませんでした。

この概念の本来の意図は、取り付け騒ぎを排除し、金融システムの不安定性を減らすことでした。なぜなら、銀行が預金を貸し出せなければ、流動性のミスマッチによって破綻することはないからです。

近年、このアイデアは「ナローバンク」という形で再浮上しました。ナローバンクは預金を受け入れますが、財務省証券や連邦準備制度の準備金といった安全で短期の政府証券にのみ投資します。最近の例としては、2018年に連邦準備制度の超過準備金利(IOER)へのアクセスを申請したが拒否されたThe Narrow Bank(TNB)があります。連邦準備制度は、TNBがリスクのない高利回りの預金代替物となり、「金融政策の波及メカニズムを弱める」ことを懸念していました。

規制当局は、もしナローバンクが成功すれば、従来の銀行から預金を吸い上げ、安全な担保を溜め込むことで商業銀行システムを弱体化させる可能性があることを真剣に懸念しています。本質的に、ナローバンクは通貨のような金融商品を作成しますが、信用仲介機能はサポートしません。

私の個人的な「陰謀論」的な見解では、現代の銀行システムは本質的にレバレッジをかけた幻想であり、誰も「出口を探そう」としないことを前提としています。そして、ナローバンクは偶然にもそのモデルを脅かしています。しかし、詳しく調べてみると、それは陰謀というよりも、既存システムの脆弱性を露呈させているに過ぎません。

中央銀行は直接紙幣を印刷するのではなく、商業銀行を通じて間接的に規制しています。融資を奨励または制限し、危機時には支援を提供し、準備金を注入することでソブリン債の流動性を維持します。その見返りとして、商業銀行はゼロコストの流動性、規制上の寛容さ、そして危機時の暗黙の救済コミットメントを受け取ります。この構造において、従来の商業銀行は中立的な市場参加者ではなく、経済に対する国家介入のツールです。

今、「レバレッジは望まない。ただ、国債や連邦準備制度の準備金で1:1で裏付けられた安全な通貨をユーザーに提供したいだけだ」と言う銀行を想像してみてください。これは既存の部分準備銀行モデルを時代遅れにし、現在のシステムに直接挑戦することになります。

連邦準備制度によるTNBのマスターアカウント申請の拒否は、この脅威の表れです。問題はTNBが破綻することではなく、実際に成功してしまうかもしれないことです。もし人々が常に流動的で、信用リスクがなく、しかも利息が得られる通貨を持てるなら、なぜ従来の銀行にお金を預けておくのでしょうか?

ここでステーブルコインの出番です。

フィアット裏付け型ステーブルコインは、ナローバンク・モデルをほぼ複製しています。米ドルで償還可能で、安全で流動性の高いオフチェーンの準備金で1:1で裏付けられたデジタル負債を発行します。ナローバンクと同様に、ステーブルコイン発行者は準備金を融資に使用しません。現在、Tetherのような発行者はユーザーに利息を支払っていませんが、それは本記事の範囲外です。本記事では、現代の通貨構造におけるステーブルコインの役割に焦点を当てます。

資産はリスクフリーであり、負債は即座に償還可能で、法定通貨の特性を持っています。信用創造はなく、期間のミスマッチもレバレッジもありません。

ナローバンクは芽生えの段階で規制当局によって「絞殺」されましたが、ステーブルコインは同様の制限に直面していません。多くのステーブルコイン発行者は、従来の銀行システムの外で運営されており、特に高インフレ国や新興市場ではステーブルコインへの需要が高まっています。これらの地域では、米ドルの銀行サービスへのアクセスが困難なことが多いためです。

この観点から見ると、ステーブルコインは、米国の銀行システムの外で流通する「デジタルネイティブなユーロドル」へと進化しました。

しかし、これは重要な疑問も提起しています。ステーブルコインが十分な量の米国債を吸収することは、システミックな流動性にどのような影響を与えるのでしょうか?

流動性のブラックホール論文

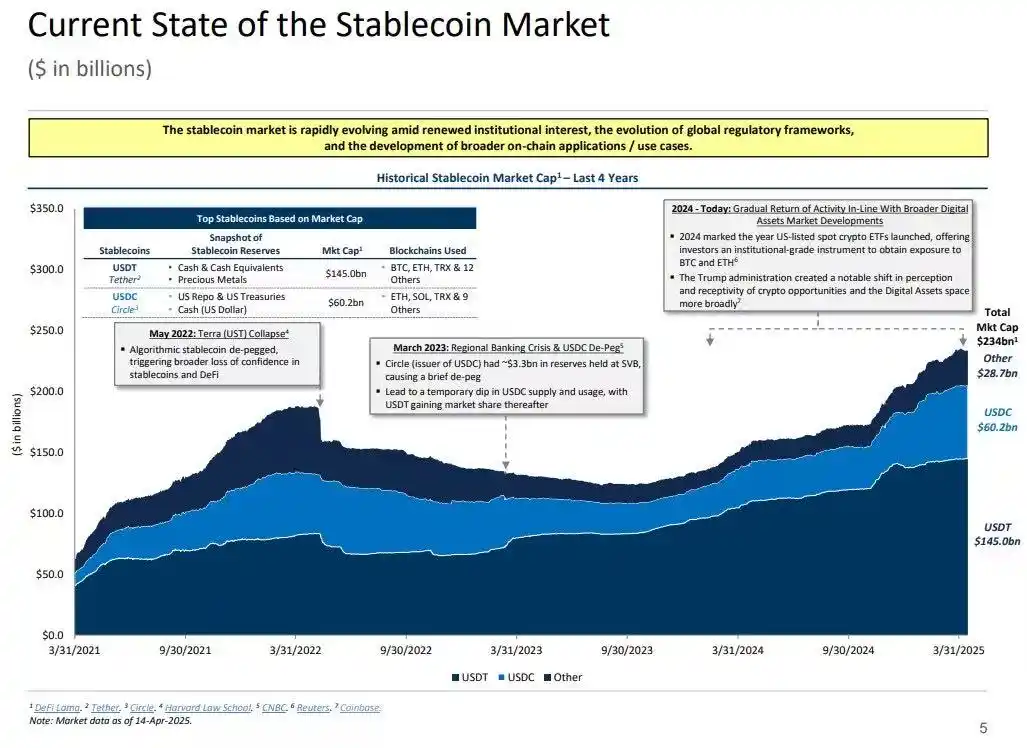

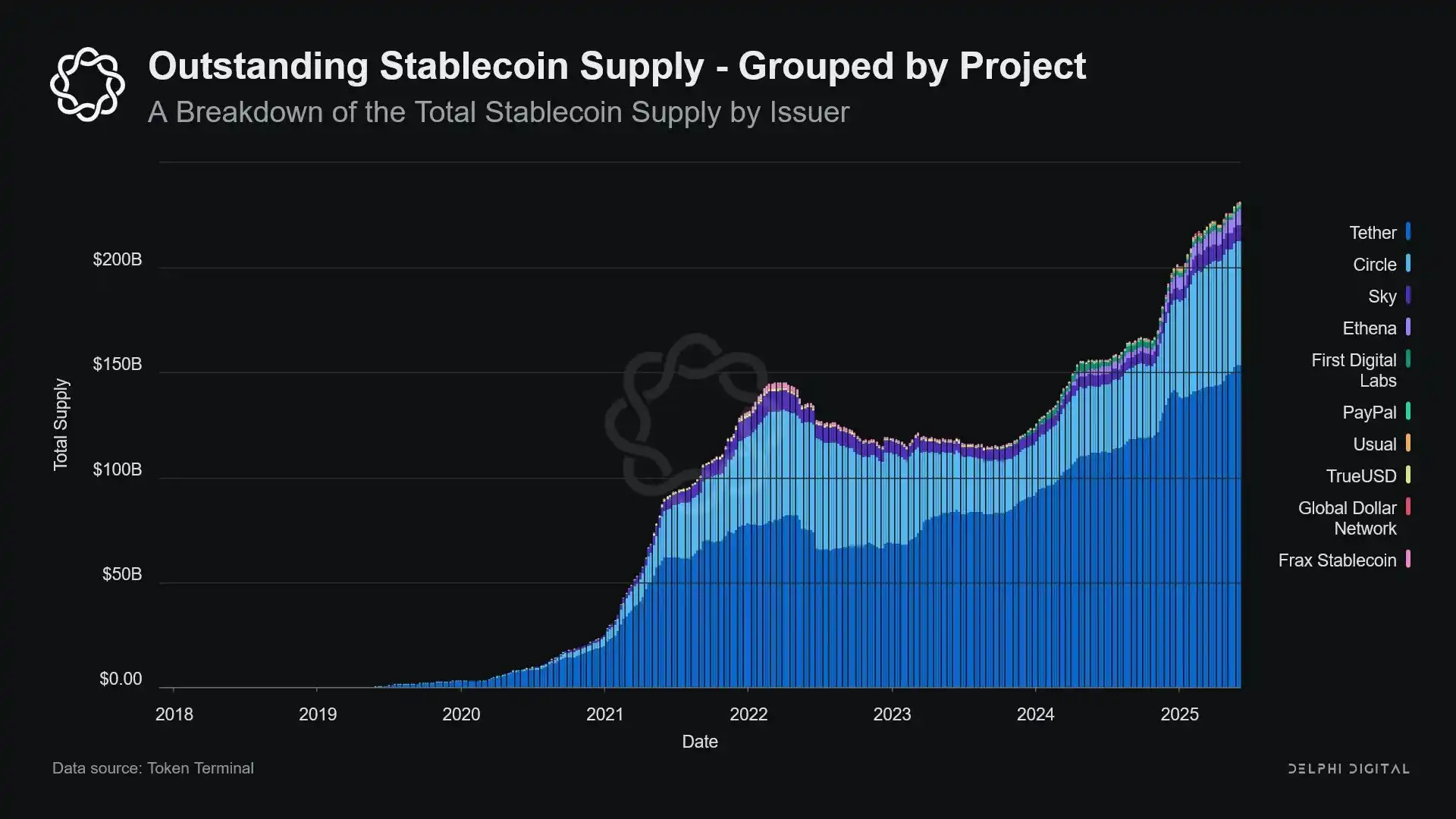

ステーブルコインの規模が拡大するにつれて、それらはますます世界的な流動性の「島」に似てきています。米ドルの流入を吸収する一方で、安全な担保を伝統的な金融サイクルに再参入できない閉じたループの中にロックアップしています。

これは米国債市場における「流動性のブラックホール」につながる可能性があります。つまり、かなりの量の国債がステーブルコイン・システムに吸収され、伝統的な銀行間市場で流通できなくなり、金融システム全体の流動性供給に影響を与えるというものです。

ステーブルコイン発行者は、短期米国債の長期的なネット買い手です。ステーブルコインが1ドル発行されるごとに、バランスシート上に同等の資産裏付け(通常は国債やリバースレポポジション)が必要です。しかし、従来の銀行とは異なり、ステーブルコイン発行者はこれらの国債を融資のためやリスク資産への移行のために売却しません。

ステーブルコインが流通している限り、その準備金は継続的に保有されなければなりません。償還はユーザーがステーブルコイン・システムから退出する場合にのみ発生しますが、オンチェーンユーザーは通常、異なるトークン間でのスワップを行うか、ステーブルコインを長期的な現金同等物として使用するため、これは非常に稀です。

これにより、ステーブルコイン発行者は一方向の流動性「ブラックホール」となります。彼らは国債を吸収しますが、それを放出することはほとんどありません。これらの国債がカストディ準備金口座にロックされると、伝統的な担保ループから外れます。再担保設定ができず、レポ市場でも使用できないため、事実上、通貨流通システムから取り除かれます。

これは「滅菌効果(Sterilization Effect)」をもたらします。連邦準備制度の量的引き締め(QT)が質の高い担保を取り除くことで流動性を引き締めるのと同様に、ステーブルコインも同じことを行っていますが、政策調整やマクロ経済的な目的は一切ありません。

さらに潜在的に破壊的なのは、継続的なフィードバックループを伴う、いわゆる「シャドー量的引き締め(Shadow QT)」という概念です。これは非循環的であり、マクロ経済状況に基づいて調整されるのではなく、ステーブルコインへの需要が高まるにつれて拡大します。さらに、多くのステーブルコイン準備金は、米国外のオフショアで透明性の低い法域に保持されているため、規制上の可視性と調整の課題が強まっています。

さらに悪いことに、このメカニズムは特定の状況下でプロシクリカル(順循環的)になる可能性があります。市場のリスク回避感情が高まると、オンチェーンの米ドル需要が増加し、ステーブルコインの発行が促進され、市場からさらに多くの米国債が引き出されます。これは市場が最も流動性を必要とする時に起こり、ブラックホール効果をさらに強めます。

ステーブルコインの規模は、連邦準備制度の量的引き締め(QT)と比較するとまだはるかに小さいですが、そのメカニズムは非常に似ており、マクロへの影響も驚くほど似ています。市場における流通国債の減少、流動性の引き締め、そして金利への上昇圧力です。

さらに、この成長傾向は減速の兆しを見せておらず、過去数年間で大幅に加速しています。

政策の緊張とシステミックリスク

ステーブルコインはユニークな岐路に立たされています。それらは銀行でもマネー・マーケット・ファンドでもなく、従来の意味での決済サービスプロバイダーでもありません。このアイデンティティの曖昧さは、政策立案者に構造的な緊張を生み出しています。規制対象としてのシステミックリスクと見なすには小さすぎ、単に禁止するには重要すぎ、規制のない状態で自由に発展させるには有用すぎ、かつリスクが高すぎます。

従来の銀行の重要な機能は、金融政策を実体経済に波及させることです。連邦準備制度が金利を引き上げると、銀行は信用を引き締め、預金金利を調整し、信用条件を変更します。しかし、ステーブルコイン発行者は融資を行わないため、金利の変化をより広い信用市場に波及させることができません。代わりに、彼らは高利回りの米国債を吸収し、信用や投資商品を提供せず、多くのステーブルコインは保有者に利息さえ支払いません。

連邦準備制度によるThe Narrow Bank(TNB)のマスターアカウントへのアクセス拒否は、信用リスクへの懸念ではなく、金融の脱仲介化への恐れによるものです。連邦準備制度は、もしリスクのない銀行が準備金で裏付けられた利息付き口座を提供すれば、商業銀行から大量の資金を引き寄せ、銀行システムを混乱させ、信用スペースを圧迫し、金融力を「流動性が滅菌された金庫」に集中させる可能性があることを懸念しています。

ステーブルコインがもたらすシステミックリスクも同様です。ただ今回は、彼らは連邦準備制度へのアクセスさえ必要としません。

さらに、金融の脱仲介化だけがリスクではありません。ステーブルコインが利回りを提供しなくても、「取り付け騒ぎのリスク」は依然として存在します。市場が準備金の品質や規制上の立場に対する信頼を失えば、大規模な償還の熱狂を引き起こす可能性があります。そのようなシナリオでは、発行者は2008年のマネー・マーケット・ファンド危機や2022年の英国LDI危機と同様に、市場の圧力の下で国債を売却せざるを得なくなる可能性があります。

銀行とは異なり、ステーブルコイン発行者には「最後の貸し手」が存在しません。彼らのシャドーバンキング的な性質は、彼らが急速にシステミックな役割へと成長できることを意味しますが、同時に急速に崩壊する可能性も秘めています。

しかし、ビットコインと同様に、「シードフレーズの紛失」という少数のケースも存在します。ステーブルコインの文脈では、これは一部の資金が米国債に永久にロックされ、償還できなくなり、事実上、流動性のブラックホールになることを意味します。

ステーブルコインの発行は当初、暗号資産取引所における周辺的な金融商品に過ぎませんでしたが、現在は取引所、DeFiプロトコルを駆け巡り、さらには国境を越えた送金やグローバルなビジネス決済にまで広がる、ドル流動性の主要な導管となっています。ステーブルコインはもはやインフラの周辺ではなく、銀行システムの外でドル取引を行うための基盤アーキテクチャへと徐々に変化しています。

彼らの成長には、安全な資産をコールドストレージの準備金にロックすることで担保を「滅菌」することが含まれます。これは中央銀行の管理外で行われるオフバランスシートの収縮の一形態であり、「アンビエントQT(量的引き締め)」です。

政策立案者や従来の銀行システムが依然として古い秩序を維持しようと努力している一方で、ステーブルコインは静かにそれを再構築し始めています。

関連記事

ビットコイン価格のボラティリティ:10万ドル付近でのキャピチュレーション局面

フランスの議員が暗号資産保有への課税を推進:非生産的な富としての扱いとグローバル投資家への影響

最新の仮想通貨ニュース:Coinbaseのステーブルコイン戦略、規制、市場動向

エリザベス・ウォーレン上院議員、CZの誹謗中傷の脅しに屈せず:仮想通貨恩赦ドラマの行方

トランプ氏の仮想通貨恩赦:倫理的議論と汚職への懸念

暗号資産AIエージェントの未来:投機から実用的な経済圏へ

本物の仮想通貨はとっくの昔に死んでいる

リアルタイム更新 | 香港フィンテックウィーク2025の主要ハイライト

トランプ氏の仮想通貨アドバイザーがビットコインに6.53億ドルを賭ける:なぜウォール街は動かないのか?

11月3日の主要な市場情報の不一致 - 必読! | アルファ・モーニング・レポート

ユートピア的物語から金融インフラへ:「幻滅」と暗号資産ベンチャーキャピタルの変容

仮想通貨・AI・ロボティクス:Virtualsが実現するテクノロジーの三位一体

10月31日の仮想通貨市場分析:見逃したチャンスは?

USDからステーブルコインへの1:1交換:Revolutが仮想通貨アクセスを革新

アルゼンチンのミレイ大統領が中間選挙で勝利:仮想通貨愛好家がまだ歓喜しない理由

Myriad:BNB Chainで次世代の予測市場を構築

NEOが牽引するロボティクス分野:注目すべき仮想通貨プロジェクトとは?