Base odpowiada za 70% przychodów, ale płaci tylko 2,5% czynszu; Superchain może odliczać czas do „forka”

Oryginalny tytuł: Dlaczego warto sprzedać $OP przed $BASE

Oryginalny autor: @13300RPM, badacz w Four Pillars

Oryginalne tłumaczenie: AididiaoJP, Foresight News

Kluczowe wnioski

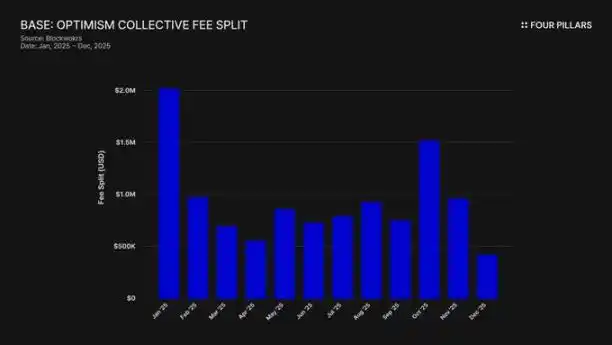

· Wysoka koncentracja przychodów: Do 2025 roku Base odpowiadało za około 71% przychodów sekwencera Superchain. Trend ten się nasila, jednak udział Coinbase w płatnościach na rzecz Optimism pozostaje na stałym poziomie 2,5%.

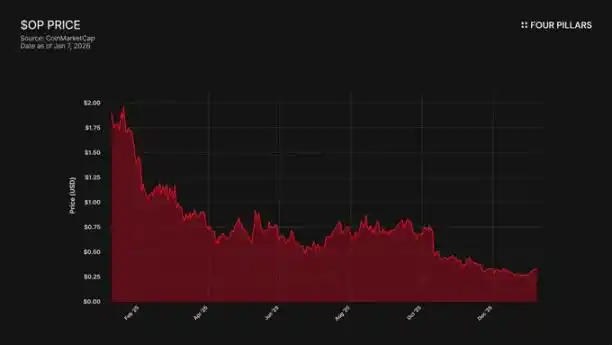

· Rozbieżność między ceną a ekosystemem: Token OP spadł o 93% od swojego historycznego maksimum (4,84 USD → 0,32 USD), podczas gdy w tym samym okresie całkowita wartość zablokowana (TVL) Base wzrosła o 48% (31 mld USD → 50 mld USD). Rynek dostrzegł, że wzrost Base nie przynosi korzyści posiadaczom OP, ale nie uwzględnił jeszcze ryzyka potencjalnego wyjścia Base z ekosystemu.

· Zerowa bariera techniczna: OP Stack korzysta z licencji open-source MIT, co oznacza, że Coinbase może w każdej chwili dokonać forka. Obecnie jedynym ogniwem łączącym Base z Superchain jest relacja w ramach zarządzania, a token BASE z niezależnym systemem zarządzania całkowicie zerwałby to powiązanie.

· Kruchy sojusz: Optimism przekazało Base 1,18 miliarda tokenów OP, aby zapewnić długoterminową współpracę, ograniczając jednak prawo głosu do 9% całkowitej podaży. Nie jest to prawdziwe dostosowanie interesów, lecz raczej mniejszościowy udział z „opcją wyjścia”. Jeśli renegocjacje doprowadzą do spadku ceny OP, Coinbase może zrezygnować z podziału przychodów uzyskiwanego w zamian za tę część dotacji, co uczyni transakcję opłacalną.

Base, sieć L2 od Coinbase, wygenerowała około 71% przychodów sekwencera Superchain w 2025 roku, płacąc przy tym zaledwie 2,5% na rzecz Optimism Collective. OP Stack działa na licencji open-source MIT, więc z technicznego i prawnego punktu widzenia nic nie powstrzyma Coinbase przed renegocjacją warunków pod groźbą wyjścia lub budowy własnej infrastruktury, co uczyniłoby członkostwo w Superchain bezcelowym. Posiadacze OP są narażeni na zależność dochodową od jednego kontrahenta, co niesie ze sobą znaczne ryzyko spadkowe, którego rynek – naszym zdaniem – nie w pełni wycenił.

1. 71% przychodów, tylko 2,5% „czynszu”

Kiedy Optimism zawierało umowę z Base, założenie było takie, że żaden łańcuch nie zdominuje ekosystemu gospodarczego Superchain, co prowadziło do nierównowagi w podziale przychodów. Podział opłat obliczano na podstawie wyższej z wartości: „2,5% przychodów łańcucha” lub „15% zysku on-chain (przychody minus koszty gazu L1)”, co wydawało się rozsądne dla współpracującego, zdywersyfikowanego ekosystemu Rollup.

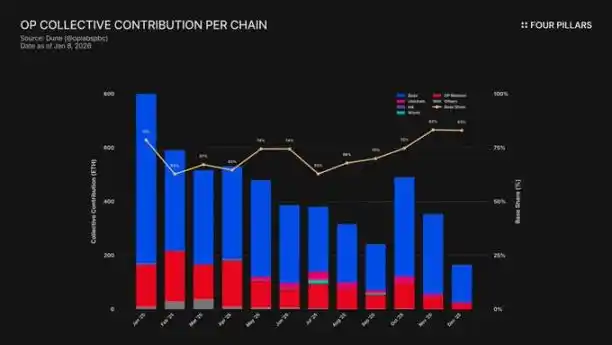

To założenie okazało się jednak błędne. Do 2025 roku Base wygenerowało 74 miliony USD przychodów, co stanowiło ponad 71% wszystkich opłat sekwencera łańcuchów OP, a mimo to wpłaciło do Optimism Collective zaledwie 2,5%. Oznacza to, że Coinbase otrzymało 28 razy więcej wartości, niż zainwestowało. Do października 2025 roku TVL Base osiągnęło 5 miliardów USD (wzrost o 48% w ciągu sześciu miesięcy), stając się pierwszym L2 w sieci Ethereum, który przekroczył ten próg. Od tego czasu dominacja sieci tylko wzrosła.

Mechanizm subsydiów pogłębił tę nierównowagę. Podczas gdy Base przoduje w generowaniu przychodów, sieć OP mainnet, która dzieli się 100% zysków z Collective, ponosi nieproporcjonalnie duży wkład w ekosystem. W praktyce OP mainnet dotuje spójność polityczną tego sojuszu, podczas gdy największy członek płaci najmniejszą część.

Dokąd trafiły te opłaty? Zgodnie z oficjalną dokumentacją Optimism, przychody z sekwencera trafiają do skarbca Optimism Collective. Do tej pory skarbiec ten zgromadził ponad 34 miliony USD z opłat Superchain, ale środki te nie zostały wykorzystane ani przypisane do żadnych konkretnych projektów.

Wizja „koła zamachowego” (opłaty dotują dobra publiczne → dobra publiczne wzmacniają ekosystem → ekosystem generuje więcej opłat) jeszcze nie zadziałała. Obecne projekty, takie jak RetroPGF i dotacje ekosystemowe, czerpią fundusze z emisji tokenów OP, a nie z ETH w skarbcu. Jest to kluczowe, ponieważ podważa główną wartość płynącą z dołączenia do Superchain. Base wpłaca około 1,85 miliona USD rocznie do skarbca, który nie zapewnia bezpośrednich zwrotów ekonomicznych płacącym członkom.

Udział w zarządzaniu również ilustruje ten problem. W styczniu 2024 roku Base opublikowało „Manifest uczestnictwa Base w zarządzaniu Optimism”. Od tego czasu nie podjęto żadnych publicznych działań: brak propozycji, dyskusji na forum czy widocznego zaangażowania. Jako łańcuch wnoszący ponad 70% wartości ekonomicznej do Superchain, Base jest wyraźnie nieobecne w procesie zarządzania, w którym rzekomo uczestniczy. Nawet fora zarządzania Optimism rzadko wspominają o Base. Tak zwana „wspólna wartość zarządzania” wydaje się być jedynie pustymi słowami dla obu stron.

Dlatego „wartość” członkostwa w Superchain pozostaje do dziś wyłącznie kwestią przyszłości – przyszła interoperacyjność, przyszły wpływ na zarządzanie, przyszłe efekty sieciowe. Dla spółki giełdowej odpowiedzialnej przed akcjonariuszami, gdy natychmiastowe koszty są konkretne i stałe, „przyszła wartość” jest trudna do uzasadnienia.

Ostateczne pytanie brzmi: czy Coinbase ma jakikolwiek bodziec ekonomiczny, by utrzymać status quo? I co się stanie, gdy uznają, że już go nie potrzebują?

2. Potencjał nieuchronnego „forka”

Oto rzeczywistość prawna stojąca za wszystkimi relacjami w Superchain: OP Stack to publiczny produkt na licencji MIT. Każdy na świecie może go dowolnie kopiować, forkować lub wdrażać bez żadnych zezwoleń.

Co zatem trzyma łańcuchy takie jak Base, Mode, Worldcoin i Zora w Superchain? Zgodnie z dokumentacją Optimism, odpowiedź leży w serii „miękkich ograniczeń”: udział we wspólnym zarządzaniu, wspólne aktualizacje i bezpieczeństwo, fundusz ekosystemowy oraz legitymacja marki Superchain. Włączenie łańcucha jest dobrowolne, a nie wymuszone.

Uważamy, że to rozróżnienie jest kluczowe przy ocenie ryzyka związanego z OP.

Zastanówmy się, co Coinbase straciłoby w przypadku forka: udział w zarządzaniu Optimism, markę „Superchain” oraz kanał skoordynowanych aktualizacji protokołu.

Teraz pomyślmy, co by zachowali: 100% z 5 miliardów USD TVL, wszystkich użytkowników, wszystkie aplikacje wdrożone na Base oraz ponad 74 miliony USD przychodów z sekwencera rocznie.

Aby te „miękkie ograniczenia” działały, Base musi otrzymywać od Optimism coś, czego nie może zbudować lub kupić samodzielnie. Istnieją jednak dowody na to, że Base już buduje tę niezależność. W grudniu 2025 roku Base uruchomiło most międzyłańcuchowy bezpośrednio do Solana, wykorzystując własną infrastrukturę Coinbase i opierając się na Chainlink CCIP zamiast polegać na rozwiązaniu interoperacyjności Superchain. Wskazuje to, że Base nie polega wyłącznie na rozwiązaniu interoperacyjności Superchain.

Nie twierdzimy, że Coinbase dokona forka jutro. Chcemy podkreślić, że sama licencja MIT jest w pełni dojrzałą „opcją wyjścia”, a niedawne działania Coinbase sugerują, że aktywnie zmniejszają swoją zależność od wartości dostarczanej przez Superchain. Token BASE z własnym zakresem zarządzania dopełni tę zmianę, zmieniając te „miękkie ograniczenia” z istotnych restrykcji w czysto ceremonialne stowarzyszenie.

Dla posiadaczy OP pytanie jest proste: jeśli jedynym powodem trzymania Base w Superchain jest fasada „sojuszu ekosystemowego”, co się stanie, gdy Coinbase uzna, że ta szarada nie jest już tego warta?

3. Negocjacje, które faktycznie już trwają

„Badanie możliwości” – to standardowe określenie dla każdego L2 w okresie 6-12 miesięcy przed formalnym wprowadzeniem tokena.

We wrześniu 2025 roku Jesse Pollak ogłosił na konferencji BaseCamp, że Base „bada możliwość” emisji natywnego tokena. Dodał ostrożnie, że obecnie „nie ma konkretnego planu”, a Coinbase „nie zamierza ogłaszać daty premiery w najbliższym czasie”. Jest to godne uwagi, ponieważ do końca 2024 roku Coinbase jasno deklarowało, że nie ma planów emisji tokena Base. Ogłoszenie to pojawiło się kilka miesięcy po tym, jak Kraken ujawnił plan dotyczący tokena INK w sieci Ink, co sygnalizuje zmianę w krajobrazie konkurencyjnym tokenizacji L2.

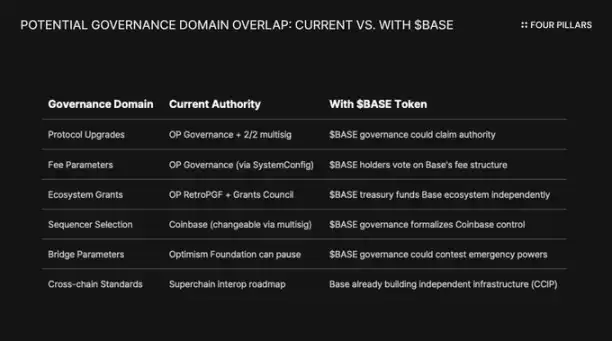

Uważamy, że sformułowanie jest równie ważne, co treść. Pollak opisał token jako „potężną dźwignię do rozszerzenia zarządzania, zapewnienia spójnych zachęt dla programistów i otwarcia nowych ścieżek projektowych”. Żadne z tych określeń nie jest neutralne. Aktualizacje protokołu, parametry opłat, dotacje ekosystemowe, wybór sekwencera – to wszystko obszary obecnie zarządzane przez Superchain. Token BASE z prawem głosu w tych decyzjach będzie pokrywał się z zarządzaniem Optimism, przy czym Coinbase będzie miało większą kontrolę ekonomiczną.

Aby zrozumieć, dlaczego token BASE fundamentalnie zmieniłby relację, trzeba najpierw pojąć obecny mechanizm zarządzania Superchain.

Optimism Collective działa w systemie dwuizbowym:

· Senat Tokenów (posiadacze OP): Głosuje nad aktualizacjami protokołu, dotacjami i propozycjami zarządzania.

· Zgromadzenie Obywatelskie (posiadacze odznak): Głosuje nad dystrybucją funduszy RetroPGF.

Uprawnienia do aktualizacji Base są kontrolowane przez portfel multisig 2/2, którego sygnatariuszami są Base i Optimism Foundation – żadna ze stron nie może jednostronnie zaktualizować kontraktów Base. Po pełnym wdrożeniu Rada Bezpieczeństwa będzie „wykonywać aktualizacje w oparciu o wytyczne zarządzania Optimism”.

Struktura ta przyznaje Optimism współkontrolę nad Base, a nie kontrolę jednostronną. Multisig 2/2 to forma mechanizmu kontroli i równowagi: Optimism nie może wymusić aktualizacji, których Base nie chce, ale Base również nie może zaktualizować sieci jednostronnie bez podpisu Optimism.

Jeśli Coinbase zdecyduje się podążyć ścieżką innych tokenów zarządzania L2, takich jak ARB i OP, konflikty strukturalne będą nieuniknione. Jeśli posiadacze BASE zagłosują za aktualizacją protokołu, czyja decyzja będzie ważniejsza – zarządzania BASE czy zarządzania OP? Jeśli BASE będzie miało własny program dotacji, dlaczego programiści Base mieliby czekać na RetroPGF? Jeśli zarządzanie BASE kontroluje wybór walidatora, jaka władza pozostanie dla multisig 2/2?

Kluczowy punkt jest taki, że zarządzanie Optimism nie może powstrzymać Base przed emisją tokena z zakresem zarządzania pokrywającym się z nim. „Prawo Łańcucha” określa standardy ochrony użytkowników i interoperacyjności, ale nie ogranicza tego, co zarządcy łańcucha mogą robić z własnymi tokenami. Jutro Coinbase mogłoby uruchomić token BASE z pełnymi prawami do zarządzania protokołem Base, a jedynym środkiem zaradczym Optimism byłaby presja polityczna – to coraz bardziej bezużyteczne „miękkie ograniczenie”.

Innym interesującym aspektem jest ograniczenie wynikające z bycia spółką giełdową. Byłby to pierwszy przypadek, w którym wydarzenie generowania tokena jest prowadzone przez spółkę notowaną na giełdzie. Tradycyjne emisje tokenów i airdropy mają na celu maksymalizację wartości tokena dla prywatnych inwestorów i zespołu założycielskiego. Jednak Coinbase ma obowiązek powierniczy wobec akcjonariuszy COIN. Każdy schemat dystrybucji tokenów musi wykazać swoją zdolność do zwiększenia wartości przedsiębiorstwa Coinbase.

To zmienia zasady gry. Coinbase nie może po prostu rozdać tokenów w ramach airdropu, aby zmaksymalizować zaufanie społeczności. Potrzebują struktury, która może podnieść cenę akcji COIN. Jednym ze sposobów na to jest wykorzystanie tokena BASE jako dźwigni do renegocjacji niższego udziału w przychodach dla Superchain, zwiększając tym samym zyski zatrzymane Base i ostatecznie poprawiając wyniki finansowe Coinbase.

4. Polemika dotycząca „ryzyka reputacyjnego”

Być może najsilniejszym kontrargumentem wobec naszej tezy jest to, że Coinbase to spółka giełdowa, która pozycjonuje się jako wzór „zgodności i współpracy” w przestrzeni krypto. Forkowanie OP Stack w celu zaoszczędzenia kilku milionów dolarów rocznie na podziale przychodów może wydawać się małostkowe i mogłoby nadszarpnąć starannie budowany wizerunek marki. Ten argument zasługuje na poważne rozważenie.

Superchain rzeczywiście oferuje realną wartość. Jego mapa drogowa obejmuje natywną komunikację międzyłańcuchową, a całkowita wartość zablokowana we wszystkich L2 Ethereum osiągnęła szczyt około 555 miliardów USD w grudniu 2025 roku. Base korzysta z możliwości komponowania z OP mainnet, Unichain i Worldchain. Rezygnacja z tych efektów sieciowych wiąże się z kosztami.

Dodatkowo istnieje dotacja 118 milionów tokenów OP. Aby scementować „długoterminowy sojusz”, Optimism Foundation przyznało Base możliwość otrzymania około 118 milionów tokenów OP w ciągu sześciu lat. W momencie zawarcia umowy dotacja ta była warta około 175 milionów USD.

Uważamy jednak, że ta obrona błędnie interpretuje realne zagrożenie. Polemika zakłada publiczny, konfrontacyjny fork. Bardziej prawdopodobną ścieżką są delikatne renegocjacje: Coinbase wykorzystujące token BASE do wynegocjowania korzystniejszych warunków w ramach Superchain. Te negocjacje prawdopodobnie nie trafią na pierwsze strony gazet poza forami zarządzania.

Rozważmy argument dotyczący interoperacyjności. Base już niezależnie zbudowało rozwiązanie interoperacyjności oddzielone od Optimism, tworząc most do Solana przy użyciu CCIP. Nie czekali na rozwiązanie interoperacyjności Superchain. Równolegle budują własną infrastrukturę międzyłańcuchową. Kiedy bierzesz sprawy w swoje ręce, aby rozwiązać problem, miękkie ograniczenie w postaci „wspólnych aktualizacji i bezpieczeństwa” staje się mniej krytyczne.

Spójrzmy ponownie na dotację OP. Władza Base do głosowania lub delegowania tymi dotacjami jest ograniczona do 9% podaży z prawem głosu. To nie jest głębokie powiązanie, lecz mniejszościowy udział z lekkim zarządzaniem. Coinbase nie może kontrolować Optimism przy 9%, ale Optimism również nie może kontrolować Base w ten sposób. Przy obecnej cenie (około 0,32 USD) cała dotacja 118 milionów jest warta około 38 milionów USD. Jeśli po renegocjacjach rynek odnotuje 30% spadek OP z powodu obniżonych oczekiwań przychodów Base, papierowa strata Coinbase na tej dotacji jest znikoma w porównaniu z trwałym anulowaniem lub znacznym cięciem udziału w przychodach.

Zmniejszenie 2,5% udziału w przychodach z ponad 70 milionów USD rocznie do 0,5% pozwoliłoby Coinbase trwale zaoszczędzić ponad 1,4 miliona USD rocznie. W przeciwieństwie do tego, jednorazowa dewaluacja dotacji OP o około 10 milionów USD to tylko ułamek tej kwoty.

Inwestorzy instytucjonalni nie przejmują się polityką Superchain. Interesuje ich TVL Base, wolumen transakcji i zyski Coinbase. Renegocjacja podziału przychodów nie spowodowałaby wahań cen akcji COIN. Pojawiłaby się po prostu jako rutynowa aktualizacja zarządzania na forach Optimism, nieznacznie poprawiając marżę zysku biznesu L2 Coinbase.

5. Jedno źródło dochodu z „opcją wyjścia”

Uważamy, że OP nie jest jeszcze postrzegane przez rynek jako aktywo z ryzykiem kontrahenta, a powinno być.

Token spadł o 93% od swojego historycznego maksimum 4,84 USD do około 0,32 USD, przy kapitalizacji rynkowej w obiegu wynoszącej około 620 milionów USD. Rynek wyraźnie wycenił OP w dół, ale uważamy, że nie w pełni przetrawił ryzyko strukturalne wbudowane w model ekonomiczny Superchain.

Rozbieżność rynku mówi sama za siebie. TVL Base wzrosło z 31 miliardów USD w styczniu 2025 roku do szczytu ponad 56 miliardów USD w październiku. Base wygrywa, ale posiadacze OP nie. Uwaga konsumentów niemal całkowicie przeniosła się na Base i pomimo dołączania nowych partnerów, OP mainnet wciąż pozostaje w tyle pod względem regularnego użytkowania przez użytkowników.

Superchain wygląda jak zdecentralizowany kolektyw. Jednak ekonomicznie w dużej mierze polega na jednym kontrahencie, który ma wystarczającą motywację do renegocjacji.

Spójrzmy na koncentrację dochodów: Base odpowiada za ponad 71% wszystkich przychodów sekwencera Optimism Collective. Powodem wysokiego wskaźnika wkładu OP mainnet nie jest jego szybki wzrost, ale fakt, że dzieli się on 100% zysków, podczas gdy Base tylko 2,5% lub 15%.

Teraz spójrzmy na asymetryczną strukturę dochodów, z jaką mierzą się posiadacze OP:

· Jeśli Base pozostanie i będzie rosnąć: OP przejmuje 2,5% dochodu. Base zatrzymuje 97,5%.

· Jeśli Base renegocjuje do ~0,5%: OP straci około 80% swoich dochodów z Base. Największy płatnik ekonomiczny Superchain stanie się nieistotny.

· Jeśli Base całkowicie wyjdzie: OP straci swój silnik ekonomiczny z dnia na dzień.

We wszystkich trzech scenariuszach istnieje ograniczony potencjał wzrostu i potencjalnie nieograniczone ryzyko spadku. Posiadasz długą pozycję na strumieniu dochodów, podczas gdy największy płatnik trzyma wszystkie karty, w tym opcję wyjścia z umowy MIT i możliwość ustanowienia niezależnego zarządzania dla tokena nowej generacji w dowolnym momencie.

Rynek wydaje się już przetrawił punkt, że „wzrost Base nie przynosi efektywnych korzyści posiadaczom OP”. Ale uważamy, że nie przetrawił jeszcze ryzyka wyjścia – mianowicie możliwości wykorzystania przez Coinbase tokena BASE do renegocjacji warunków lub, co gorsza, stopniowego całkowitego wycofania się z zarządzania Superchain.

Możesz również polubić

Poranny raport | Coinbase Ventures dokonuje pierwszej inwestycji w ENA; SpaceX planuje ustalić cenę IPO na 135 USD za akcję

Pełny tekst i analiza przemówienia CEO SanDisk na 42. Dorocznej Konferencji Decyzji Strategicznych Bernstein

Prognoza ceny Bitcoina na 2030 rok: Ark Invest przewiduje 710 tys. USD

Cena SOL dzisiaj: Aktualny kurs Solana, wykresy i dane rynkowe

Czym jest Bitcoin ETF: Spot kontra Futures – wyjaśnienie

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Czym jest TradFi i dlaczego wszyscy mówią o tym w 2026 roku?

Poranny raport | Strategy sprzedało w zeszłym tygodniu 32 BTC oraz ponad 800 000 akcji MSTR; Binance oficjalnie ogłosiło uruchomienie portalu do handlu amerykańskimi akcjami; Polymarket nawiązało wyłączne partnerstwo z OneFootball

Bootcamp tradingowy WEEXPERIENCE w Polsce: Jak WEEX i FireCrew sprawiają, że handel kryptowalutami staje się dostępny dla każdego

Paryż rządzi: Jak PSG pogrzebało marzenia Arsenalu w historycznym finale Ligi Mistrzów

TaiJi zamyka strategiczną rundę finansowania na kwotę 3,5 mln USD przy udziale Castrum Capital, Becker Ventures oraz Coinvestor Ventures

Bitcoin utknął w okolicach 73 tys. USD? Jak traderzy znajdują zyski na czerwcowym rynku w trendzie bocznym

Jak stakować Solana: Przewodnik krok po kroku na 2026 rok

Gwarantowana cena już dostępna na WEEX: Realizuj zlecenia z większą precyzją

Najnowsze badania BIS: Przyszłość stablecoinów a globalny krajobraz monetarny

Wywiad z mistrzem makroekonomii Raulem Palem: Konkurencja w dziedzinie AI prowadzi do „osobliwości gospodarczej”, nie oddawaj łatwo swoich udziałów w ciągu najbliższych czterech lat

Dlaczego Peter Thiel, stojący za Palantir, przygotowuje się do wyjścia z Argentyny?