Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Ilustração: Apesar de 6 cortes consecutivos nas taxas de juros, a perspectiva das taxas de juros está em alta

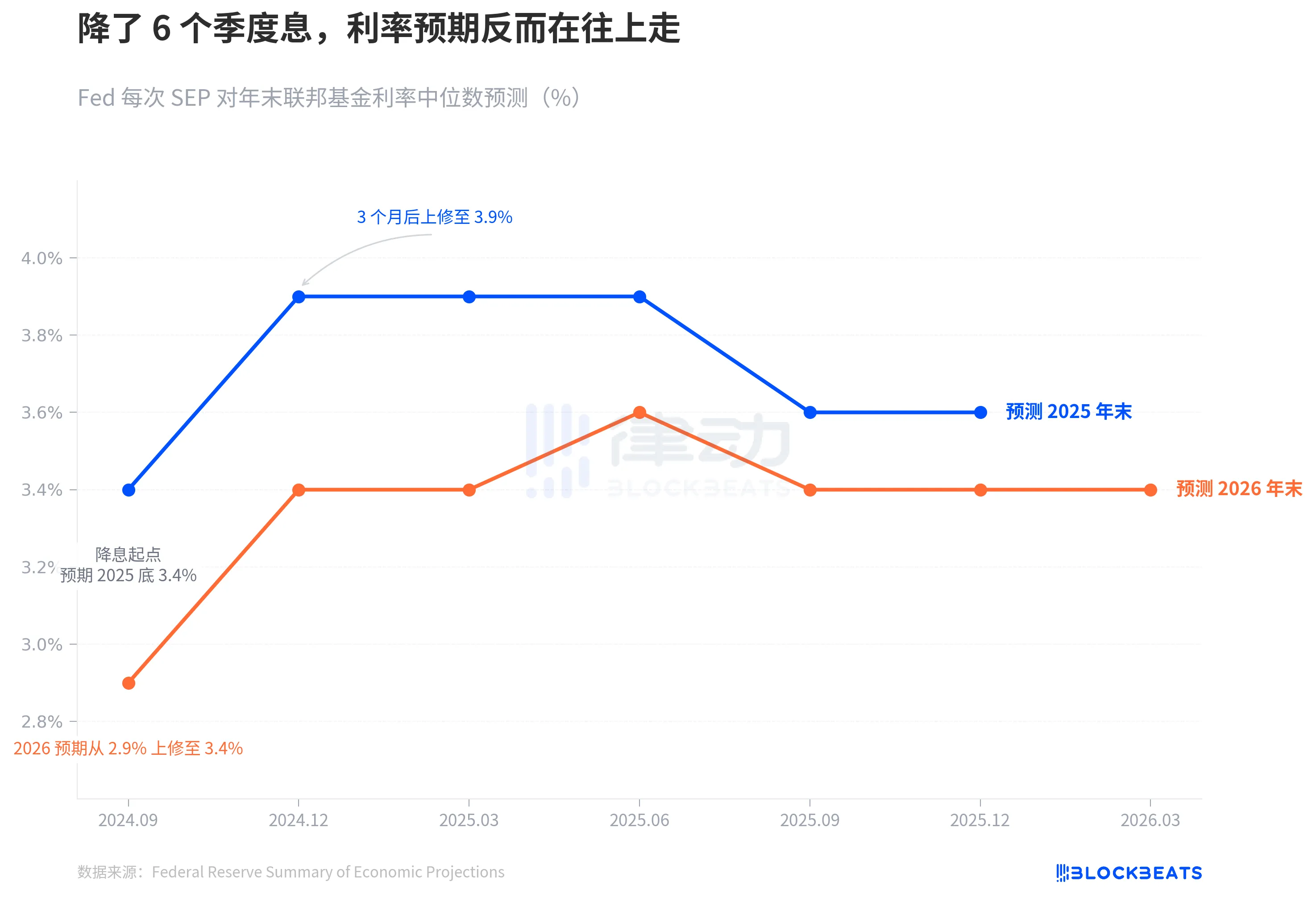

Em setembro de 2024, o Fed começou oficialmente a cortar as taxas. Naquela época, o gráfico de pontos da mediana traçou uma linha clara: fim de 2025 em 3,4%, com mais 4 cortes pela frente.

6 trimestres se passaram. A Marcha SEP da noite passada nos disse que essa linha saiu completamente do controle.

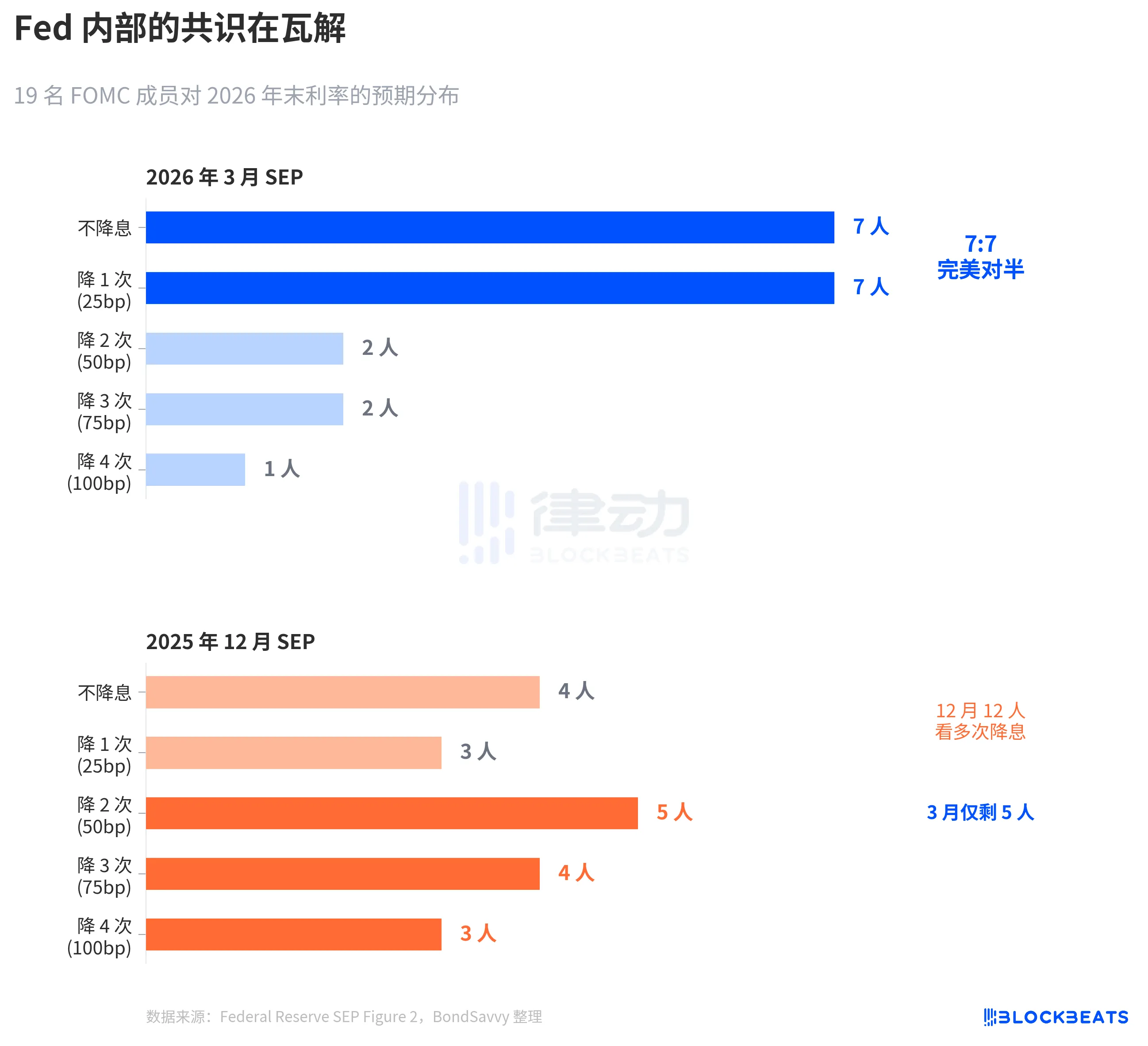

O Fed manteve as taxas inalteradas em 3,50%-3,75%, nenhuma surpresa para o mercado. Mas o que aconteceu dentro do gráfico de pontos é mais digno de análise do que a própria decisão de taxa. De 19 membros, 7 acharam que não deveria haver nenhum corte de taxa este ano, 7 acharam que deveria haver 1 corte. Dividido perfeitamente. A mediana permaneceu a mesma, mas o consenso se desfez.

Com os três gráficos abaixo, podemos facilmente entender como o Fed ajustou passo a passo suas expectativas à realidade, a extensão da discórdia interna e por que sua previsão de inflação provavelmente está subestimada mais uma vez.

Colapso das Expectativas de Redução da Taxa

De acordo com os dados oficiais do SEP do Fed, em setembro de 2024, quando a redução da taxa começou, a previsão mediana do gráfico de pontos para o final de 2025 era de 3,4%, implicando 4 cortes adicionais da faixa de 4,75%-5,00% na época.

Três meses depois, em dezembro de 2024, esse número subiu para 3,9%. Restaram apenas 2 espaços de corte. As atualizações subsequentes em março, junho, setembro e dezembro de 2025 não trouxeram a previsão para o final de 2025 de volta a 3,4%. A taxa real no final do ano de 2025 caiu na faixa de 3,50% a 3,75%, 25 pontos base acima da expectativa inicial no início do corte da taxa.

A previsão para 2026 seguiu o mesmo caminho. Em setembro de 2024, o Fed esperava que a taxa de 2026 caísse para 2,9%. Até a última noite da SEP de março, esse número se estabilizou em 3,4%, 50 pontos base acima da expectativa inicial.

As tendências da linha azul e da linha laranja dizem a mesma coisa: o ciclo de corte de taxas realmente começou, mas o próprio julgamento do Fed sobre o ponto final da taxa continuou subindo.

Essa velocidade de deriva é ainda mais aparente em um período de tempo mais longo. Em setembro de 2024, o Fed havia acabado de reduzir as taxas de um pico de 5,25%-5,50% para 4,75%-5,00%. Naquela época, o mercado estava muito confiante no caminho de redução das taxas. O CME FedWatch chegou a dar uma probabilidade implícita de 4-5 reduções de taxas em 2025. Como resultado, a própria previsão do Fed pulou para frente - até dezembro, reduzindo pela metade o espaço de redução das taxas, a linha azul pulou de 3,4% para 3,9%, um salto de 50 pontos base em um único trimestre. Desde então, independentemente de como os dados econômicos flutuam, essa linha não voltou.

Em outras palavras, apenas 3 meses após o início do ciclo de redução das taxas, o gráfico de pontos já está pisando no freio no caminho de redução das taxas.

7:7, Fed não consegue enxergar claramente

A mediana é um número que mascara a divisão por trás do número.

De acordo com o gráfico de pontos da SEP de março do Fed (compilado pela BondSavvy), a distribuição dos votos dos 19 participantes sobre a taxa de 2026 no final do ano é: 7 participantes para nenhum corte de taxa, 7 participantes para 1 corte, 2 participantes para 2 cortes, 2 participantes para 3 cortes e 1 participante para 4 cortes.

7:7, perfeitamente dividido. 14 participantes estão concentrados nas categorias "manter o status quo" e "1 corte", com apenas 5 participantes esperando mais de 1 corte.

Em comparação com a SEP de dezembro de 2025, a mudança é drástica. Em dezembro, 12 participantes ainda esperavam 2 ou mais cortes, mas em março, apenas 5 permaneceram. Powell também confirmou essa mudança durante a coletiva de imprensa: "De 4 a 5 participantes mudaram de expectativa de 2 cortes para 1 corte."

Essa divisão simétrica é muito rara na história do FOMC. De acordo com um estudo de 2023 do Fed de São Francisco (Bundick & Smith), os desacordos internos no gráfico de pontos eram praticamente inexistentes durante a pandemia de 2020, mas aumentaram gradualmente durante o ciclo de aumento das taxas. No entanto, os desacordos anteriores eram principalmente sobre a "magnitude" - se aumentar em 25 ou 50 pontos base, com a direção sendo consistente. O desacordo de março de 2026 é sobre a "direção": cortar ou não.

A mediana de 3,4% permanece inalterada, mas, abaixo desse 3,4%, duas equipes estão puxando em direções opostas.

Mais notavelmente, é a forma como a distribuição se estreitou. O gráfico de pontos de dezembro tinha uma grande dispersão, com os participantes esperando qualquer coisa, desde um corte significativo até nenhuma mudança. No gráfico de pontos de março, a distribuição se estreitou - 14 pontos agrupados entre duas categorias - mas isso não está formando um consenso; é cada um dos dois campos opostos se consolidando. A incerteza dispersa se transformou em desacordo concentrado. Isso é mais perigoso do que a dispersão porque qualquer dado de inflação inesperado poderia fazer com que um campo mudasse coletivamente, levando a um salto na mediana.

O Fed sempre subestima a inflação

A raiz do debate sobre as taxas é o debate sobre a inflação.

De acordo com várias edições dos dados do SEP do Fed, em dezembro de 2024, o Fed forneceu pela primeira vez uma previsão de inflação do PCE para 2026: 2,1%. Essa previsão foi revisada para cima a cada trimestre. Em março de 2025, 2,2 %; junho 2,4 %; setembro 2,6 %. Em dezembro, caiu brevemente para 2,4 % e depois subiu novamente para 2,7 % em março de 2026. Ao longo de 6 trimestres, uma revisão cumulativa para cima de 0,6 pontos percentuais.

Esse padrão não é novo. Em 2025, houve uma trajetória idêntica com a inflação do PCE. Em dezembro de 2024, o Fed previu 2,5% para o PCE de 2025, que foi posteriormente revisado para cima a cada trimestre, para 2,7%, 3,0%, 3,0%, 2,9%. De acordo com os dados do Bureau of Economic Analysis (BEA), o PCE real de dezembro de 2025 em relação ao ano anterior foi de 2,9%. O Fed passou um ano inteiro tentando alcançar essa meta, mal conseguindo igualá-la no último trimestre.

Agora, o Fed está dizendo que o PCE de 2026 será de 2,7%. A linha tracejada laranja no gráfico marca o valor real de 2,9% em 2025. Considerando o histórico deles, 2,7% provavelmente é outro ponto de partida, não um ponto final. Não é uma conspiração, é apenas um padrão. As previsões de inflação em tempo real do Fed tiveram apenas uma direção nos últimos dois anos: revisão para cima.

O que vale a pena notar separadamente é o PCE básico. Em março, o SEP elevou a previsão de PCE básico para 2026 de 2,5% em dezembro para 2,7%, um aumento trimestral de 0,2 pontos percentuais, o maior ajuste entre todos os indicadores. O PCE Core remove a volatilidade dos alimentos e da energia e é considerado pelo Fed como um indicador de inflação mais confiável. Quando a previsão para este indicador é revisada para cima, indica que o problema não é apenas as flutuações nos preços do petróleo, mas que a inflação subjacente é mais persistente do que o esperado.

No mesmo SEP de março, a previsão do PIB foi ligeiramente aumentada de 2,3% em dezembro para 2,4%, enquanto a taxa de desemprego permaneceu inalterada em 4,4%. A economia está um pouco mais forte, a inflação é mais persistente, mas a trajetória da taxa de juros permanece inalterada.

Há tensão entre esses três julgamentos. Se a inflação for mais persistente do que o esperado, por que a trajetória da taxa de juros deve permanecer inalterada? Uma divisão de 7:7 fornece a resposta — não é que o Fed pense que as taxas não precisam mudar; é que a avaliação interna do Fed sobre a própria trajetória da inflação está dividida.

De acordo com os dados do CME FedWatch, a precificação atual do mercado para o ano inteiro de 2026 é: uma probabilidade de 32,5% de um corte de taxa de 50 pontos base (2 cortes), uma probabilidade de 25,9% de um corte de 75 pontos base (3 cortes) e uma probabilidade de 21,1% de apenas 1 corte. A expectativa ponderada pelo mercado é de cerca de 50 pontos base, mais acomodatícia do que a mediana do Fed de 25 pontos base. No entanto, a lacuna entre o cenário mais provável e a mediana do Fed reflete precisamente a divisão interna do Fed de 7:7.

Ninguém sabe a resposta. Nem o próprio Fed.

Você também pode gostar

5 minutos para transformar a IA no seu segundo cérebro

O mistério de 17 anos será desvendado: quem é Satoshi Nakamoto?

A Uniswap está presa em um dilema de inovação

Qual é o segredo da competitividade no setor bancário de criptomoedas?

O fluxo de stablecoins e os efeitos colaterais no mercado de câmbio

Após dois anos, o primeiro lote de licenças de stablecoin de Hong Kong finalmente emitido: HSBC, Standard Chartered são aprovados

A pessoa que ajudou o TAO a subir 90% foi a mesma que, sozinha, fez o preço despencar novamente hoje

Guia de 3 minutos para participar da oferta pública inicial (IPO) da SpaceX na Bitget

Como ganhar US$ 15.000 com USDT ocioso antes da temporada de altcoins de 2026

Você está se perguntando se a temporada das altcoins chegará em 2026? Fique por dentro das últimas novidades do mercado e descubra como transformar suas stablecoins ociosas, que estão à espera de serem investidas, em recompensas extras de até 15.000 USDT.

Você pode vencer o Joker Returns sem um grande volume de negociação? 5 Erros que Novos Jogadores Cometem na Temporada 2 do WEEX Joker Returns

Os pequenos traders podem vencer o WEEX Joker Returns 2026 sem um volume enorme? Sim, se você evitar esses 5 erros dispendiosos. Aprenda a maximizar os sorteios de cartas, usar os Jokers com sabedoria e transformar pequenos depósitos em 15.000 USDT em recompensas.

Será que a “Alt Season” vai acontecer em 2026? 5 dicas para identificar as próximas oportunidades de criptomoedas com potencial de valorização de 100 vezes

Será que a temporada das altcoins chegará em 2026? Descubra as 5 fases de rotação, os sinais precoces que os traders experientes observam e os principais setores de criptomoedas onde podem surgir as próximas oportunidades de altcoins com potencial de valorização de 100 vezes.

Temporada das Altcoins de 2026: 4 etapas para obter lucro (antes que a galera entre na onda do FOMO)

A Temporada das Altcoins de 2026 está começando — descubra as quatro etapas principais da rotação de capital (da ETH para a PEPE) e como se posicionar antes do pico. Descubra quais tokens vão liderar cada fase e não perca a recuperação.

Top 5 Criptomoedas para Comprar no 1º Trimestre de 2026: Uma Análise Profunda do ChatGPT

Explore as 5 principais criptomoedas para comprar no 1º trimestre de 2026, incluindo BTC, ETH, SOL, TAO e ONDO. Veja as previsões de preços, narrativas-chave e catalisadores institucionais que estão moldando o próximo movimento do mercado.

O mercado em baixa chegou, e os emissores de ETF de criptomoedas também estão se envolvendo

O homem mais rico teve uma discussão com seu antigo chefe

Bônus de Ganho Automático 2026: WEEX x Binance x Bybit x OKX x Kraken (apenas uma oferece bônus extra)

Auto Earn 2026: Binance? Bybit? Sem bônus adicional. Só o WEEX oferece +0,5% + 300% de APR por indicação. Por tempo limitado. Veja exatamente quanto mais você pode ganhar.

Auto Earn 2026: A WEEX oferece 0,5% a mais + 300% de bônus APR — mais do que Binance e Bybit?

A maioria das exchanges oferece Auto Earn, mas somente a WEEX adiciona um bônus extra de 0,5% no crescimento do saldo + 300% de recompensas de referência em 2026. Veja como a WEEX se compara à Binance, Bybit, OKX e Kraken — e por que você pode ganhar mais com um simples ajuste.