Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Impasse na guerra do Irã: Que sinal o mercado deve seguir?

Título original: O mercado de títulos está em alerta vermelho: a próxima “fase” da guerra com o Irã

Autor original: A Carta de Kobeissi

Tradução: Peggy, BlockBeats

Nota do editor: Em um contexto de intensificação dos conflitos geopolíticos, o foco do mercado está mudando discretamente. Inicialmente, as discussões giravam em torno dos choques nos preços do petróleo e da situação no Oriente Médio, mas, à medida que a guerra chegou a um impasse, uma variável mais sistêmica começou a surgir: as próprias condições financeiras estão se tornando mais restritivas.

O argumento central apresentado neste artigo é que o que realmente está impulsionando o mercado atual não é mais a guerra em si, mas sim a turbulência no mercado de títulos.

No último mês, os EUA A taxa de rendimento dos títulos do Tesouro de 10 anos subiu rapidamente, alterando diretamente as expectativas em relação às taxas — passando de uma “trajetória de corte de taxas” para uma “reconsideração do aumento das taxas” —, o que pressionou o mercado de ações, as commodities e a margem de manobra das autoridades. Durante esse processo, a contínua fragilidade do mercado de trabalho e o novo aumento das expectativas de inflação agravaram o dilema do Fed.

O que é mais preocupante é que o autor enquadra essa onda de volatilidade do mercado na função de resposta de política monetária: à medida que as taxas de rendimento se aproximam da “faixa de mudança de política” de 4,50% a 4,70%, a probabilidade de intervenção do governo aumentará significativamente. Seja a suspensão temporária das tarifas, como já ocorreu no passado, ou as recentes mudanças nas “negociações de paz”, esses eventos são interpretados como manifestações específicas da pressão do mercado de títulos transmitida ao âmbito político.

Isso também levanta uma questão mais profunda: à medida que o mercado de títulos começa a dominar a formação dos preços dos ativos e o ritmo das políticas, que sinal os participantes do mercado devem seguir? Narrativas geopolíticas ou variações marginais na curva de juros?

Nessa mudança estrutural, este artigo procura oferecer uma resposta clara: fique de olho no mercado de títulos. Porque não apenas reflete o risco, mas também determina os limites do risco.

Segue-se o texto original:

À medida que as negociações de paz sobre a guerra no Irã ficam paralisadas, surge uma questão urgente no mercado norte-americano: o mercado de títulos está “funcionando mal”. Em meio à intensa turbulência no mercado de títulos, acreditamos que a probabilidade de uma “intervenção” está aumentando rapidamente. O que isso significa? Vamos explicar a seguir.

Antes de começarmos, sugerimos que você salve este artigo nos favoritos, pois ele servirá como um guia para as tendências do mercado nas próximas semanas.

Quando a guerra no Irã eclodiu em 28 de fevereiro (iniciada com o assassinato do líder supremo iraniano, Khamenei, pelos EUA e por Israel), o aumento inicial dos preços do petróleo foi inferior a 15%. A avaliação dos EUA na época era de que o assassinato de Khamenei levaria rapidamente a uma mudança de regime no Irã, resultando em um desfecho relativamente rápido e com o mínimo de perturbações. No entanto, voltando ao presente, a guerra no Irã já entrou em seu 27º dia, o Irã rejeitou o “plano de paz de 15 pontos” dos EUA e as negociações de paz estão claramente paralisadas.

Atualmente, já não é possível determinar se alguma das partes ainda deseja explicitamente pôr fim a esta guerra. Portanto, o preço do petróleo continua elevado, com o preço do petróleo bruto WTI se aproximando novamente dos US$ 100 por barril. No entanto, essa já não é a principal preocupação do mercado. A verdadeira questão passou agora a ser o mercado de títulos, que está rapidamente se tornando o maior obstáculo para a economia global.

Questão central

Durante as primeiras fases da guerra, o preço do petróleo era o ponto central do mercado, e continua sendo até hoje. A razão é simples: o mercado de petróleo reflete de forma mais direta e rápida o impacto da guerra.

Mas agora, o maior problema é o aumento repentino nos EUA Rendimentos dos títulos do Tesouro.

Conforme mostrado abaixo, nos 27 dias desde o início da guerra no Irã, os EUA A taxa de rendimento dos títulos do Tesouro de 10 anos subiu de cerca de 3,92% para 4,42%, um aumento acumulado de 50 pontos-base. É importante observar que, antes do início da guerra, o principal tema de discussão no mercado ainda era quantas reduções nas taxas de juros ocorreriam em 2026.

EUA Rendimento dos títulos do Tesouro a 10 anos desde o início da Guerra do Irã

O ritmo atual do aumento nos EUA A taxa de rendimento dos títulos do Tesouro de 10 anos e, de forma mais ampla, a alta geral das taxas de rendimento dos títulos dos EUA, é aproximadamente comparável ao desempenho observado durante o período do “Dia da Libertação”, em abril de 2025.

No entanto, desta vez o contexto é muito mais complexo, e estabilizar o mercado de títulos está longe de ser tão simples quanto pode parecer à primeira vista. Isso logo se tornará a narrativa dominante no mercado.

Das expectativas de corte nas taxas à pressão por um aumento nas taxas

Para compreender melhor a magnitude dessa mudança drástica, basta analisar as expectativas do mercado em relação às taxas no final de 2025.

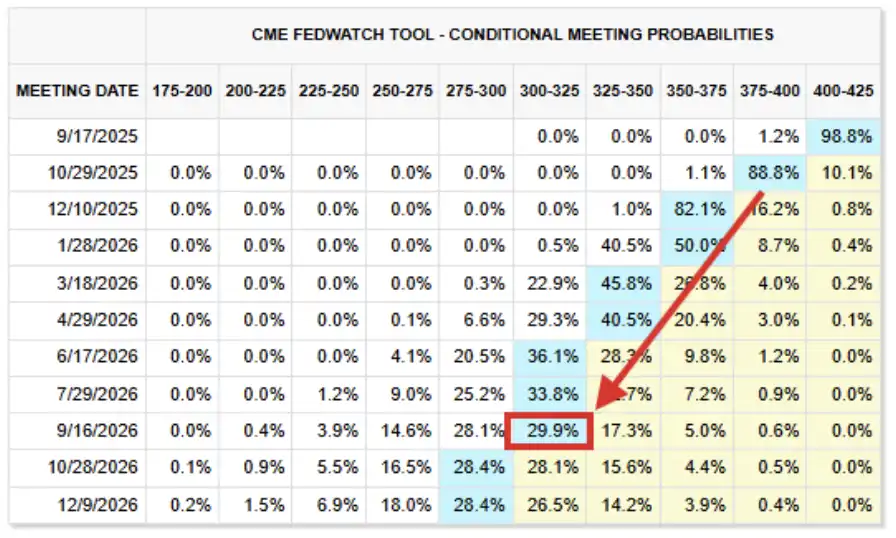

Conforme mostrado abaixo, o “cenário base” do mercado naquela época era de que, até 2026, a taxa de fundos federais do Federal Reserve cairia para uma faixa entre 2,75% e 3,00%. Havia até mesmo uma probabilidade superior a 25% de que as taxas caíssem ainda mais para um nível mais baixo.

Previsões de taxas para 2026 (Captura de tela de setembro de 2025)

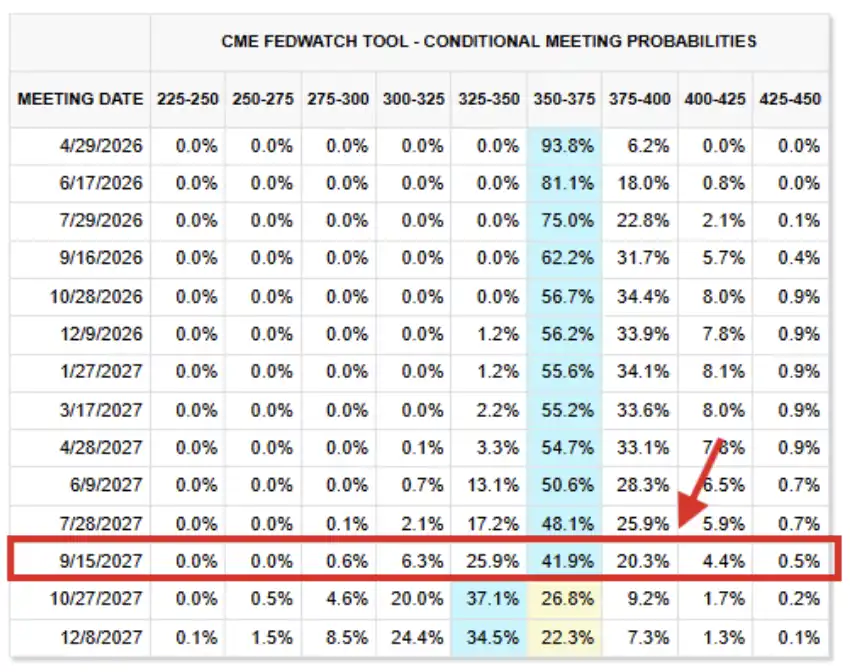

Agora, analisando os preços atuais dos contratos futuros de taxas de juros. O atual “cenário base” indica que as taxas permanecerão essencialmente inalteradas no nível atual até setembro de 2027, com a taxa de fundos federais do Federal Reserve prevista para ficar na faixa-alvo de 3,50% a 3,75%.

Esse nível está entre 75 e 100 pontos-base acima do previsto há alguns meses, e essa estimativa foi agora estendida até o final de 2027.

Situação dos futuros de taxas de juros em 26 de março de 2026

Na verdade, o mercado voltou a discutir a possibilidade de “aumentos nas taxas”: atualmente, cerca de 43% das previsões apontam para que o Fed aumente as taxas antes do final de 2026. Objetivamente, o mercado dificilmente consegue suportar mais um impacto desse tipo.

A seguir, vamos explicar os motivos.

O mercado de trabalho só vai piorar

Em 17 de setembro de 2025, o Fed implementou um corte nas taxas, conforme amplamente esperado pelo mercado, dando a entender que haveria mais dois cortes antes do final do ano. Naquela época, apesar de a inflação ainda estar significativamente acima da meta de longo prazo do Fed, de 2,00%, as preocupações do mercado em relação ao mercado de trabalho dos EUA estavam se intensificando.

Na declaração divulgada após a reunião, o FOMC descreveu a atividade econômica como “em desaceleração” e acrescentou que “o crescimento do emprego desacelerou”, ao mesmo tempo em que observou que a inflação “subiu e permanece em um nível relativamente alto”. O enfraquecimento do mercado de trabalho e o aumento da inflação, na verdade, se desviaram dos objetivos duplos do Fed de “estabilidade de preços” e “pleno emprego”, mas, naquela época, os problemas do mercado de trabalho eram mais evidentes.

Hoje, a situação do mercado de trabalho só piorou. Em comparação com setembro de 2025, a capacidade atual do mercado de suportar taxas mais altas está, na verdade, mais enfraquecida.

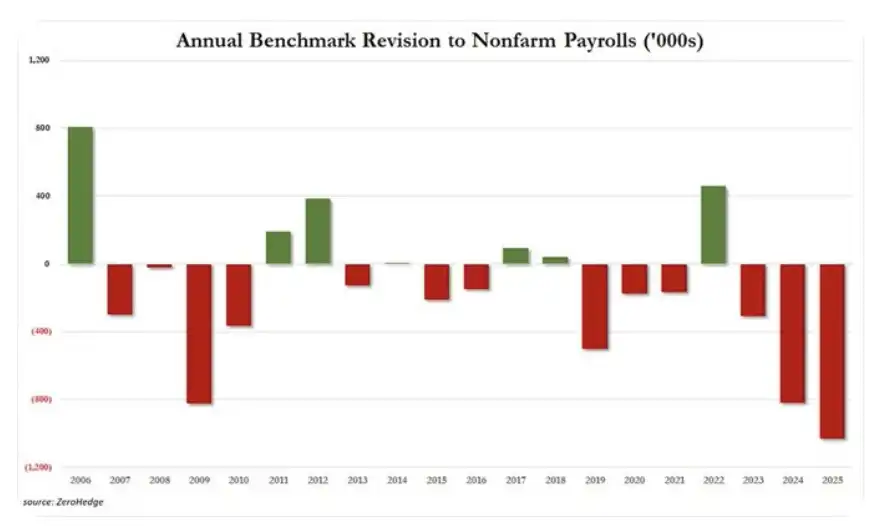

A realidade é a seguinte: em primeiro lugar, os dados sobre o emprego nos EUA para 2025 foram significativamente revisados para baixo em 1,029 milhão de postos de trabalho, o que representa a maior revisão anual para baixo em pelo menos 20 anos. Anteriormente, os dados de emprego relativos a 2024 e 2023 também foram revistos para baixo em 818.000 e 306.000 postos de trabalho, respectivamente.

Nos últimos três anos, 2,153 milhões de empregos “desapareceram” dos dados inicialmente divulgados. Desde 2019, o número total de empregos que foram revistos para baixo chegou a 2,5 milhões, e, nos últimos 7 anos, em 6 deles houve revisões negativas nos dados de emprego.

Situação da revisão anual dos dados sobre o emprego não agrícola

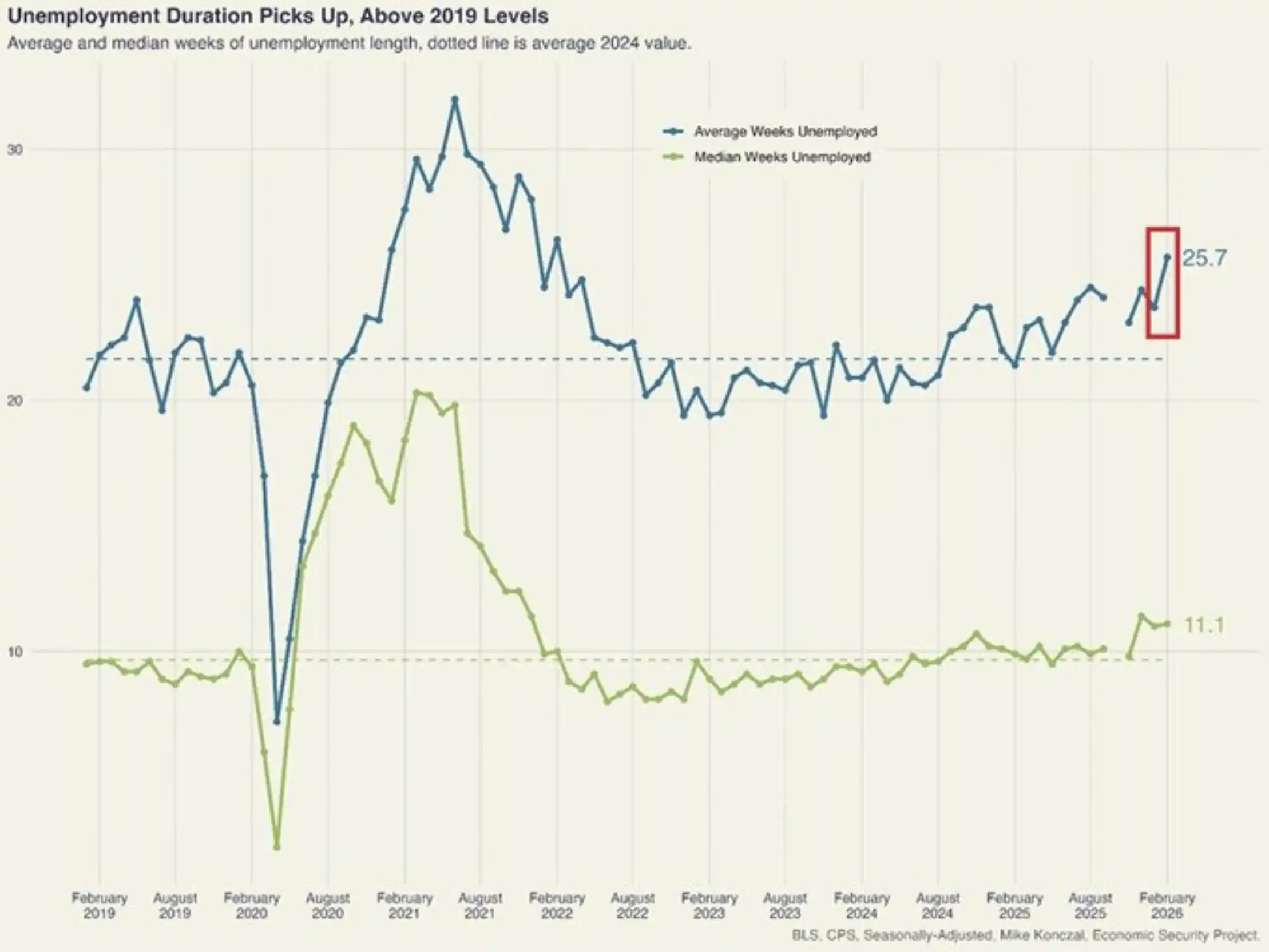

Outro exemplo; na verdade, há muitos casos semelhantes. A duração média do desemprego nos Estados Unidos aumentou em duas semanas em fevereiro, atingindo 25,7 semanas, o que representa um novo recorde em quatro anos. Desde outubro de 2023, a duração do desemprego aumentou em 6,3 semanas, o ritmo mais acelerado desde 2020 a 2021. Esse nível está agora significativamente mais alto do que os níveis pré-pandêmicos de 2018 a 2019.

Aumenta a duração do desemprego nos EUA

Mais uma vez, esse tipo de sinal está longe de ser único, já que observamos uma fraqueza contínua e crescente no mercado de trabalho.

Do nosso ponto de vista, é improvável que a economia dos EUA consiga suportar uma taxa de rendimento dos títulos do Tesouro de 10 anos se aproximando de 4,50%, muito menos ultrapassando os 5,00%.

Por que tudo isso está acontecendo?

Em termos gerais, o aumento repentino dos rendimentos dos títulos do Tesouro dos EUA e a reversão das expectativas de corte nas taxas de juros podem ser atribuídos a uma variável central: a inflação.

O “duplo mandato” do Fed, estabelecido pelo Congresso dos Estados Unidos em 1977, exige que o banco central busque dois objetivos principais por meio da política monetária: o máximo de emprego e a estabilidade de preços. Como mencionado anteriormente, quando o Fed retomou os cortes nas taxas de juros em 2025, o Comitê Federal de Mercado Aberto (FOMC) considerou a fragilidade do mercado de trabalho como “mais importante” do que a inflação, que ainda se mantinha elevada.

No entanto, com o aumento dos preços da energia, o conflito em curso no Irã e o ciclo de recuperação energética do pós-guerra sendo continuamente prolongado, a inflação voltou a ser a principal preocupação — não porque o mercado de trabalho tenha melhorado, mas porque a própria inflação se tornou mais grave.

Expectativa de inflação em 12 meses nos EUA

Conforme mostrado acima, a expectativa de inflação em 12 meses nos EUA subiu para 5,2%, atingindo seu nível mais alto desde março de 2023. Vale ressaltar que essa inversão nas expectativas teve início no começo de janeiro e se acelerou rapidamente após as ameaças do presidente Trump contra o Irã, o reforço militar no Oriente Médio e o ataque ao Irã em 28 de fevereiro.

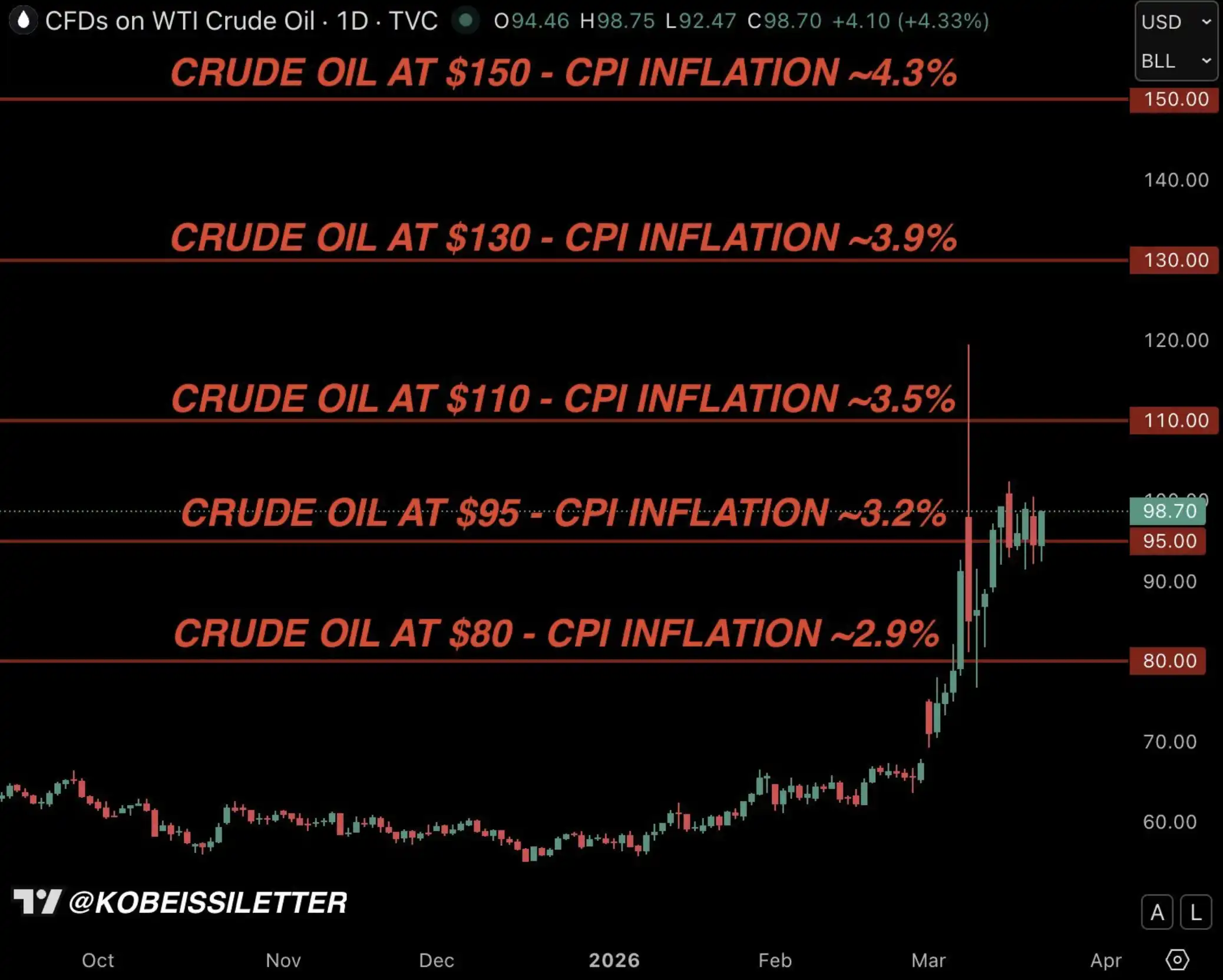

Isso nos leva de volta ao gráfico de inflação do IPC, baseado nos cálculos do modelo, apresentado abaixo. Como temos repetidamente enfatizado desde o início da guerra, se os preços do petróleo ficarem em média em US$ 95 por barril ao longo de um período de três meses, a inflação medida pelo IPC dos EUA subirá para 3,2%.

Carta de Kobeissi: Modelo de Preços do Petróleo e Inflação nos EUA

No entanto, na realidade, considerando a atual série de reações em cadeia, é provável que a alta da inflação ultrapasse os 3,2%.

Acreditamos que uma "intervenção" está iminente

Durante a intensa volatilidade do mercado provocada pela guerra comercial no início de 2025, houve um fator decisivo que acabou levando o presidente Trump a anunciar uma suspensão das tarifas por 90 dias em abril de 2025: o mercado de títulos.

No gráfico a seguir, apresentamos a linha do tempo completa da tendência de alta nos EUA Os rendimentos dos títulos do Tesouro durante o chamado “Dia da Libertação”, que acabou levando a uma mudança de política em 9 de abril, aliviando as pressões do mercado.

Durante uma entrevista realizada no local, em 10 de abril, Trump também afirmou explicitamente que estava acompanhando de perto os movimentos do mercado de títulos.

EUA Rendimento dos títulos do Tesouro a 10 anos em abril de 2025

Pode-se observar que os EUA A taxa de rendimento dos títulos do Tesouro de 10 anos na faixa de 4,50% a 4,70% provavelmente corresponde ao que chamamos de “Zona de Mudança de Política” de Trump. Esse nível está ligeiramente acima da posição atual, e concordamos amplamente que, assim que a taxa de rendimento atingir essa faixa, será necessária uma intervenção política para evitar uma grave recessão econômica nos EUA.

EUA Rendimento dos títulos do Tesouro a 10 anos, a “zona de mudança de política” de Trump

Em nossa opinião, desta vez não será diferente. Na verdade, acreditamos que o anúncio do presidente Trump sobre as “negociações de paz” em 23 de março não foi uma coincidência, conforme detalhado a seguir.

23 de março, primeiro sinal de intervenção

Às 4h30 da manhã Em 23 de março, destacamos que, em comparação com o mercado de energia, a situação no mercado de títulos havia se tornado mais “caótica”. Pouco depois, apenas duas horas mais tarde, a taxa de rendimento dos títulos do Tesouro dos EUA a 10 anos subiu para 4,45%, indicando que o presidente Trump provavelmente teve uma reunião de tomada de decisão semelhante à de 9 de abril de 2025, quando anunciou uma suspensão das tarifas por 90 dias.

Mais uma hora depois, Trump anunciou o adiamento por cinco dias do ataque às instalações energéticas iranianas e afirmou que havia se iniciado um diálogo “produtivo” entre os EUA e o Irã com o objetivo de pôr fim à guerra.

Esse pode ter sido o primeiro sinal de intervenção.

O que você deve fazer agora?

A pergunta que mais recebemos é: O que isso significa?

De uma perspectiva macroeconômica, gostaríamos de destacar um ponto: o governo Trump é extremamente sensível às flutuações nos mercados de ações, commodities e títulos. Essa é uma boa notícia para os investidores — Trump não quer que o mercado caia, e sua preocupação com essa questão é significativamente maior do que a de governos anteriores.

É também por isso que, após um aumento inicial nos preços do petróleo, ainda havia um controle geral da situação. Os investidores em petróleo bruto acreditam, em geral, que assim que o preço do petróleo se aproximar novamente dos US$ 120 por barril (como ocorreu nas fases iniciais da guerra), Trump tomará rapidamente medidas de intervenção.

De maneira mais ampla, acreditamos que, à medida que o título do Tesouro dos EUA de 10 anos Com o aumento da taxa de rendimento dos títulos do Tesouro, a pressão de baixa sobre o mercado de ações se intensificará; no entanto, quando a taxa se aproximar da faixa de 4,50% a 4,70% que mencionamos, a iminente mudança de política ou “intervenção” limitará a queda do mercado de ações.

Além disso, Trump, o Fed e todo o governo estão cientes de que o mercado de trabalho dos EUA não consegue suportar taxas mais altas a longo prazo, o que também significa que é improvável que a situação atual se transforme em uma “guerra prolongada”, sendo mais provável que ocorra algum grau de moderação ou resolução em semanas, e não em meses.

Por fim, por trás dessas flutuações e ruídos, queremos enfatizar: a revolução da IA só está ganhando força. As empresas de IA que lideram o mercado desde 2022 e que agora estão sob pressão devido a uma retração estão, na verdade, investindo mais e se expandindo mais rapidamente.

Nossa perspectiva sobre o mercado de ações e a tendência de longo prazo da IA não mudou.

Fique de olho no mercado de títulos

O que estamos vivendo não é apenas volatilidade, mas uma mudança nas “variáveis de tomada de decisão”.

Nas últimas semanas, a atenção do mercado tem se concentrado nos preços do petróleo, nas notícias sobre a guerra e nas tensões geopolíticas. Mas, por baixo da superfície, uma força mais poderosa está ganhando força e começando a dominar a situação.

O mercado de títulos está redefinindo a trajetória das ações, das commodities e até mesmo das políticas. E a história tem demonstrado repetidamente que, quando as condições financeiras se tornam mais restritivas muito rapidamente, a questão da intervenção nunca é “se ela ocorrerá”, mas “quando ocorrerá”.

Como temos enfatizado ao longo deste ano, este mercado se assemelha cada vez mais a um jogo de “reconhecimento de padrões”, sendo que o segredo está em agir um passo à frente da “multidão”.

Acreditamos que o mercado de títulos se tornará o próximo tema mais importante.

Você também pode gostar

Equipamento leve, habilidade avançada: A verdadeira fonte de um aumento de 100 vezes na produtividade com IA

Ultraman não tem medo de sua mansão ser atacada; ele tem uma fortaleza.

Negociações entre EUA e Irã fracassam; Bitcoin enfrenta batalha para defender a marca de US$ 70.000

Reflexões e Confusões de um Crypto VC

Notícias da Manhã | Ether Machine cancela acordo de SPAC no valor de US$ 1,6 bilhão; SpaceX detém aproximadamente US$ 603 milhões em Bitcoin; Michael Saylor divulga novamente informações sobre o Bitcoin Tracker

Previsão das notícias desta semana | Os EUA divulgarão os dados do IPP de março; o presidente francês Macron fará um discurso na Paris Blockchain Week

Crypto ETF Semanal | Na semana passada, o influxo líquido para ETFs de Bitcoin à vista nos EUA foi de 816 milhões de dólares; o influxo líquido para ETFs de Ethereum à vista nos EUA foi de 187 milhões de dólares

Como funciona a autocustódia de ativos digitais? Lista de verificação em 15 etapas do cofundador da OpenAI

Diretor de Gestão de Produtos da Circle: O futuro da interoperabilidade entre cadeias: Construindo uma pilha de tecnologias de interoperabilidade para sistemas financeiros na Internet

Guia de Tokens de Torcedores do UCL 2026: Como Negociar Criptomoedas da Liga dos Campeões da UEFA com Taxas Zero no WEEX

Descubra tokens de torcedores do UCL como PSG, Barcelona e Man City. Aprenda a negociar criptomoedas da Liga dos Campeões da UEFA com taxas zero e ganhe recompensas no WEEX.

WEEX Poker Party 2ª Temporada: Veja agora como ganhar recompensas em criptomoedas!

Saiba como funciona a 2ª temporada do WEEX Poker Party (Evento Joker Card). Descubra as regras, a pontuação, as recompensas e as estratégias para ganhar recompensas em criptomoedas por meio da negociação gamificada.

Yu Weiwen: Desenvolvimento constante do ecossistema de stablecoins em conformidade com a regulamentação de Hong Kong

Após o cessar-fogo do TACO, a guerra contra o Irã está apenas em pausa

5 minutos para transformar a IA no seu segundo cérebro

O mistério de 17 anos será desvendado: quem é Satoshi Nakamoto?

A Uniswap está presa em um dilema de inovação

Qual é o segredo da competitividade no setor bancário de criptomoedas?