Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Артур Хейс о долгах, обратном выкупе и печатании денег: цикл ликвидности доллара

Оригинальное название: Hallelujah

Автор оригинала: Артур Хейс, соучредитель BitMEX

Оригинальный перевод: Bitpush News

Введение: Политический стимул и неизбежность долга

Слава Сатоши, существованию времени и правилу сложных процентов, независимых от личности.

Даже у правительств есть только два способа финансирования расходов: использование сбережений (налогообложение) или выпуск долга. Для правительства сбережения эквивалентны налогообложению. Хорошо известно, что налогообложение не популярно среди населения, а расходы — наоборот. Поэтому, предоставляя социальные блага как плебеям, так и патрициям, политики предпочитают выпускать долг. Политики всегда склонны занимать у будущего, чтобы гарантировать свое переизбрание сейчас, так как когда придет время платить по счетам, они, скорее всего, уже не будут у власти.

Если из-за механизмов стимулирования чиновников все правительства «запрограммированы» предпочитать выпуск долга повышению налогов для обеспечения благосостояния, следующий ключевой вопрос: как покупатели казначейских облигаций США финансируют эти покупки? Используют ли они свои собственные сбережения/капитал или финансируют за счет заимствований?

Ответы на эти вопросы, особенно на фоне «Pax Americana», имеют решающее значение для нашего прогноза будущей эмиссии доллара. Если предельные покупатели казначейских облигаций США финансируют свои покупки за счет заимствований, то мы можем наблюдать, кто им одалживает. Зная личность этих кредиторов, мы можем определить, создают ли они деньги из воздуха (ex nihilo) для кредитования или используют свой собственный капитал. Если после ответа на все вопросы мы обнаружим, что финансисты казначейских облигаций создают деньги во время кредитования, то мы можем сделать следующие выводы:

Выпущенный правительством долг увеличит денежную массу.

Если это утверждение верно, то мы можем оценить верхний предел кредита, который могут выдать финансисты (при условии, что существует лимит).

Эти вопросы важны, потому что мой аргумент таков: если государственные заимствования продолжат расти, как прогнозируют банки Too Big to Fail (TBTF), Казначейство США и Бюджетное управление Конгресса, то баланс ФРС также будет расширяться. Если баланс ФРС растет, это благо для ликвидности доллара, что в конечном итоге толкает вверх цены на Биткоин и другие криптовалюты.

Далее мы ответим на эти вопросы по очереди и оценим эту логическую головоломку.

Время вопросов

Будет ли президент Трамп использовать снижение налогов для финансирования дефицита?

Нет. Он недавно продлил политику снижения налогов 2017 года вместе с республиканцами из «Красного лагеря».

Занимает ли Казначейство США средства для покрытия федерального дефицита и будет ли продолжать это делать в будущем?

Да.

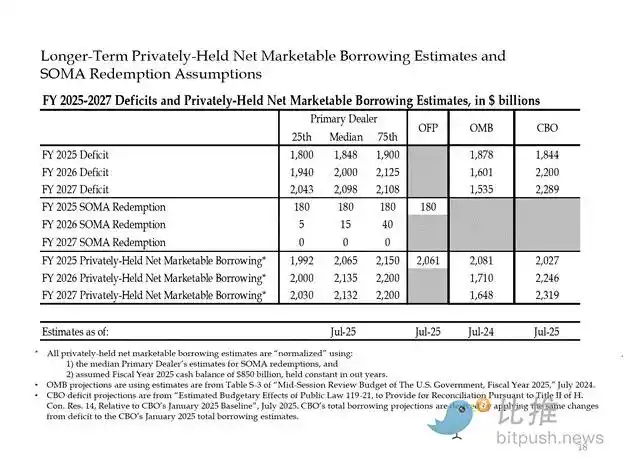

Ниже приведены оценки крупных банкиров и правительственных учреждений США. Как видно, они прогнозируют дефицит около 2 триллионов долларов и финансируют его за счет заимствований на 2 триллиона долларов.

Учитывая, что ответ на оба предыдущих вопроса — «да», то:

Ежегодный федеральный дефицит = Ежегодный выпуск казначейских облигаций

Далее мы проанализируем основных покупателей казначейских облигаций и то, как они финансируют свои покупки.

«Отходы», поглощающие долг

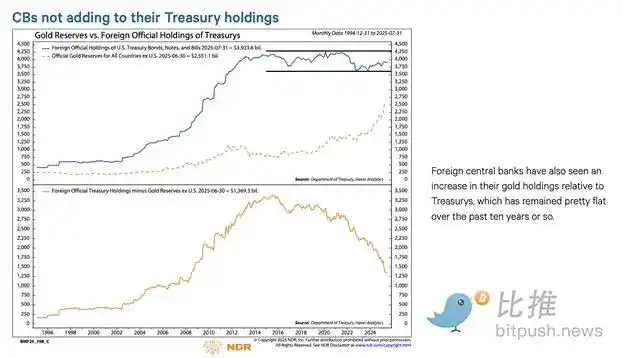

Иностранные центральные банки

Если «Страна свободных» готова воровать средства у России (ядерной державы и крупнейшего в мире экспортера сырьевых товаров), то любой иностранный держатель казначейских облигаций США не может быть уверен в безопасности. Управляющие резервами иностранных центральных банков, осознавая риск экспроприации, предпочтут покупать золото, а не казначейские облигации США. Поэтому с момента вторжения России в Украину в феврале 2022 года цены на золото действительно взлетели.

2. Частный сектор США

Согласно данным Бюро статистики труда США, норма личных сбережений в 2024 году составляет 4,6%. В том же году федеральный дефицит США составляет 6% ВВП. Учитывая, что дефицит больше нормы сбережений, частный сектор не может быть предельным покупателем казначейских облигаций.

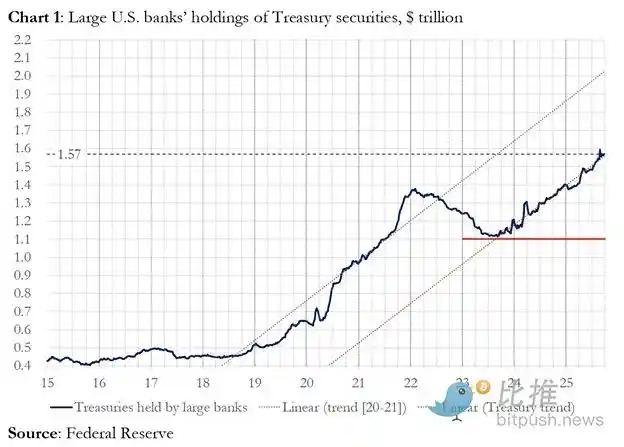

3. Коммерческие банки

Покупают ли четыре крупнейших коммерческих банка в центрах валютной торговли казначейские облигации США в больших объемах? Ответ — да.

В 2025 финансовом году четыре крупных центральных банка приобрели казначейские облигации США на сумму около 300 миллиардов долларов. В том же финансовом году Казначейство выпустило казначейских облигаций США на сумму 1,992 триллиона долларов. Хотя эти покупатели, несомненно, являются значительными покупателями облигаций, они не являются конечными предельными покупателями.

4. Хедж-фонды относительной стоимости (RV)

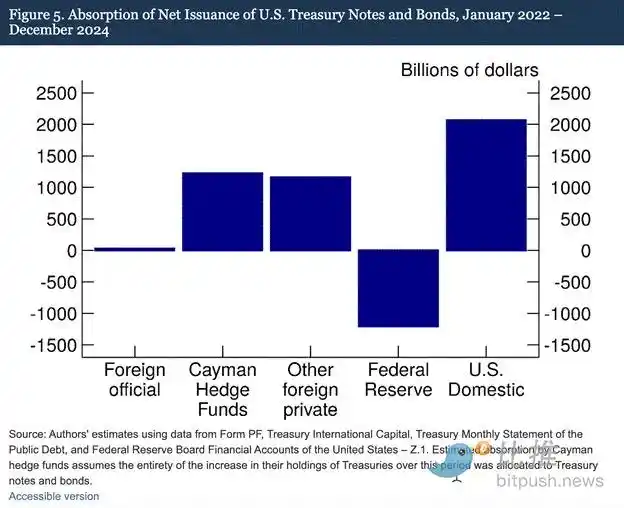

Фонды RV являются предельными покупателями государственных облигаций, что признается в недавнем документе ФРС.

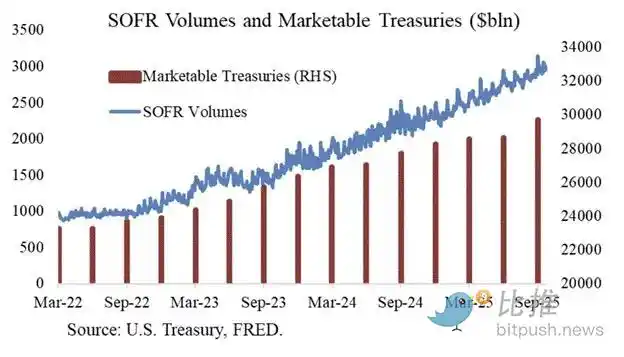

Наши данные показывают, что хедж-фонды Каймановых островов все чаще становятся предельными иностранными покупателями казначейских облигаций США. Как показано на рисунке 5, с января 2022 года по декабрь 2024 года — период, в течение которого ФРС сокращала свой баланс, позволяя погашаемым казначейским облигациям США выходить из обращения, — хедж-фонды Каймановых островов приобрели казначейских облигаций на сумму 1,2 триллиона долларов. Предполагая, что эти покупки были полностью в казначейских облигациях, они поглотили 37% чистого выпуска казначейских облигаций, что почти эквивалентно сумме всех покупок других иностранных инвесторов.

Механизм торговли фондов RV:

· Покупка спотовых казначейских облигаций

· Продажа соответствующих фьючерсных контрактов на казначейские облигации

Особая благодарность Джозефу Вангу за предоставление графика. Объем торгов SOFR служит косвенным показателем участия фондов RV на рынке казначейских облигаций. Как видите, рост выпуска долга соответствует увеличению объема торгов SOFR. Это указывает на то, что фонды RV являются предельными покупателями казначейских облигаций.

Фонды RV участвуют в этой сделке, чтобы заработать небольшой спред между двумя инструментами. Из-за ничтожного размера этого спреда (измеряемого в базисных пунктах; 1 базисный пункт = 0,01%), единственный способ заработать деньги — это финансировать покупки казначейских облигаций.

Это подводит нас к самой важной части этой статьи: пониманию следующего шага ФРС — как фонды RV финансируют свои покупки казначейских облигаций?

Часть четвертая: Рынок РЕПО, скрытое количественное смягчение и создание доллара

Фонд RV финансирует свои покупки казначейских облигаций через соглашение об обратном выкупе (РЕПО). В рамках беспрепятственной транзакции фонд RV использует купленные казначейские ценные бумаги в качестве залога для займа денежных средств на одну ночь, а затем рассчитывается за казначейские облигации наличными, используя эту заемную сумму. Если наличных денег много, ставка РЕПО будет торговаться на уровне ниже или точно на уровне верхнего предела ставки по федеральным фондам. Почему?

Как ФРС манипулирует краткосрочными ставками

У ФРС есть две ключевые ставки: верхний предел ставки по федеральным фондам и нижний предел ставки по федеральным фондам; в настоящее время они составляют 4,00% и 3,75% соответственно. Чтобы принудительно удерживать эффективную краткосрочную ставку (SOFR, т.е. обеспеченная ставка овернайт) в этом диапазоне, ФРС использует следующие инструменты (отсортированные по ставке от низкой к высокой):

· Механизм обратного РЕПО овернайт (RRP): Денежные фонды (MMF) и коммерческие банки размещают здесь наличные на ночь, зарабатывая проценты, выплачиваемые ФРС. Стимулирующая ставка: Нижний предел ставки по федеральным фондам.

· Проценты на резервные балансы (IORB): Коммерческие банки получают проценты на избыточные резервные балансы, хранящиеся в ФРС. Стимулирующая ставка: Между верхним и нижним пределами.

· Механизм РЕПО (SRF): Позволяет коммерческим банкам и другим финансовым учреждениям закладывать приемлемые ценные бумаги (в основном казначейские облигации США) и получать наличные от ФРС, когда наличных денег не хватает. По сути, ФРС печатает деньги в обмен на ценные бумаги в качестве залога. Стимулирующая ставка: Верхний предел ставки по федеральным фондам.

Связь между тремя:

Нижний предел ставки по федеральным фондам = RRP < IORB < SRF = Верхний предел ставки по федеральным фондам

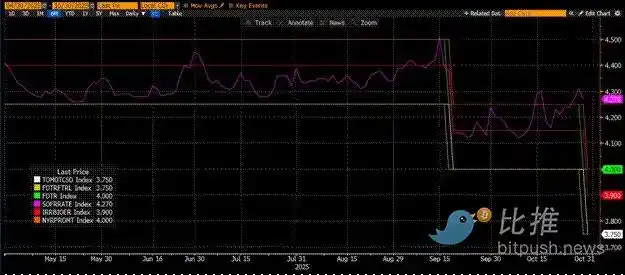

SOFR (обеспеченная ставка овернайт) — это целевая ставка ФРС, представляющая собой совокупную ставку различных транзакций РЕПО. Если цена транзакции SOFR торгуется выше верхнего предела ставки по федеральным фондам, это указывает на системную нехватку наличности, что вызывает серьезные проблемы. Как только возникает нехватка наличности, SOFR резко возрастает, и сильно закредитованная фиатная финансовая система блокируется. Это происходит потому, что если предельные поставщики ликвидности не могут пролонгировать свои обязательства по предсказуемой ставке по федеральным фондам, они понесут огромные убытки и перестанут предоставлять ликвидность системе. Никто не будет покупать казначейские облигации, потому что они не могут получить дешевое кредитное плечо, из-за чего правительство США не сможет финансировать себя по доступной цене.

Выход предельных поставщиков ликвидности

Что заставляет цену транзакции SOFR превышать верхний предел? Нам нужно изучить предельных поставщиков наличности на рынке РЕПО: денежные фонды (MMF) и коммерческие банки.

· Исход денежных фондов (MMF): Цель MMF — заработать краткосрочные проценты с минимальным кредитным риском. Раньше MMF изымали средства из RRP и перенаправляли их на рынок РЕПО, потому что RRP < SOFR. Однако теперь, из-за очень привлекательной доходности краткосрочных казначейских векселей, MMF изымают средства из RRP и вместо этого кредитуют правительство США. Баланс RRP был сокращен до нуля, и MMF по сути вышли из предложения наличности на рынке РЕПО.

· Ограничения коммерческих банков: Банки готовы предоставлять резервы на рынок РЕПО, потому что IORB < SOFR. Однако способность банков предоставлять наличные зависит от того, достаточны ли их резервы. С тех пор как ФРС начала количественное ужесточение (QT) в начале 2022 года, резервы банков сократились на триллионы долларов. Как только емкость баланса сокращается, банки вынуждены взимать более высокие ставки за предоставление наличных.

Начиная с 2022 года, у обоих предельных поставщиков наличности, MMF и банков, меньше наличности для предложения на рынок РЕПО. В какой-то момент ни один из них не хочет или не может предоставлять наличные по ставке ниже или равной верхнему пределу ставки по федеральным фондам.

Тем временем спрос на наличные растет. Это связано с тем, что как бывший президент Байден, так и нынешний президент Трамп продолжают тратить деньги, требуя большего выпуска казначейских облигаций. Предельные покупатели казначейских облигаций, фонды RV, должны финансировать эти покупки на рынке РЕПО. Если они не смогут получать ежедневное финансирование по ставке ниже или немного ниже верхнего предела ставки по федеральным фондам, они перестанут покупать казначейские облигации, и правительство США не сможет финансировать себя по доступным ставкам.

Активация SRF и скрытое QE

Из-за аналогичного инцидента в 2019 году ФРС создала SRF (механизм РЕПО). Пока предоставляется приемлемый залог, ФРС может предоставлять неограниченное количество наличных по ставке SRF (т.е. верхнему пределу ставки по федеральным фондам). Поэтому фонды RV могут быть уверены, что независимо от того, насколько может быть ограничена наличность, они всегда могут получить финансирование в худшем случае — по верхнему пределу ставки по федеральным фондам.

Если баланс SRF выше нуля, мы знаем, что ФРС обналичивает чеки политиков свеженапечатанными деньгами.

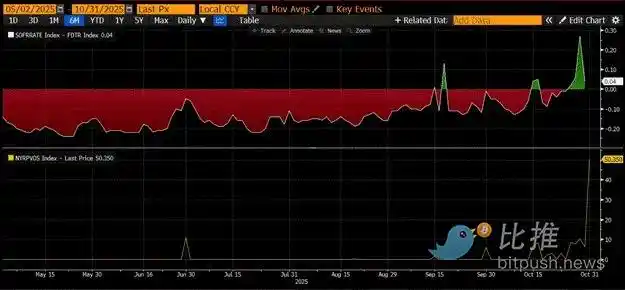

Выпуск казначейских облигаций = Увеличение предложения доллара

Верхняя панель на графике выше показывает разницу (SOFR - верхний предел ставки по федеральным фондам). Когда эта разница приближается к нулю или положительна, наличность ограничена. В эти периоды SRF (нижняя панель, в миллиардах долларов) используется нетривиально. Использование SRF может помочь заемщикам избежать уплаты более высокой, менее манипулируемой ставки SOFR.

Скрытое QE: У ФРС есть два способа обеспечить достаточное количество наличности в системе: один — создание банковских резервов путем покупки банковских ценных бумаг, известное как количественное смягчение (QE). Другой — свободное кредитование рынка РЕПО через SRF.

QE сейчас — это «грязное слово», обычно ассоциируемое с печатанием денег и инфляцией. Чтобы избежать обвинений в провоцировании инфляции, ФРС будет стремиться заявить, что ее политика — это не QE. Это означает, что SRF станет основным каналом для печатания денег в мировую финансовую систему, а не создание большего количества банковских резервов через QE.

Это может только выиграть немного времени. Однако в конечном итоге экспоненциальное расширение выпуска казначейских облигаций заставит неоднократно использовать SRF. Помните, министру финансов Баффало Биллу Бессенту нужно не только выпускать 2 триллиона долларов ежегодно для финансирования правительства, но и пролонгировать триллионы погашаемых долгов.

Скрытое QE вот-вот начнется. Хотя я не знаю точных сроков, если текущие условия денежного рынка сохранятся, с горой выпуска казначейских облигаций баланс SRF как кредитора последней инстанции должен расти. По мере роста баланса SRF глобальное предложение фиатного доллара также будет расширяться. Это явление вновь разожжет бычий рынок Биткоин.

Часть пятая: Текущая стагнация рынка и возможности

Перед началом скрытого QE мы должны контролировать капитал. Ожидайте, что рынок продолжит быть волатильным, особенно до завершения приостановки работы правительства США.

В настоящее время Казначейство занимает деньги через долговые аукционы (ликвидность доллара отрицательная), но не потратило эти деньги (ликвидность доллара положительная). Баланс Казначейского общего счета (TGA) примерно на 150 миллиардов долларов выше целевого показателя в 850 миллиардов долларов, и эта дополнительная ликвидность будет выпущена на рынок только после того, как правительство возобновит работу. Этот эффект высасывания ликвидности — одна из причин текущей слабости на крипторынке.

Учитывая приближающуюся годовщину четырехлетнего цикла исторического максимума Биткоин в 2021 году, многие ошибочно интерпретируют этот период рыночной слабости и усталости как вершину и продают свои активы. Конечно, при условии, что они не были «убиты» на сбросе альткоинов несколько недель назад.

Но это заблуждение. Операционная логика денежного рынка доллара США не лжет. Этот уголок рынка окутан непонятными терминами, но как только вы переведете эти термины в «печатание денег» или «уничтожение денег», вы легко поймете, как уловить тренд.

Вам также может понравиться

Лучшая криптобиржа 2025: почему WEEX лидирует в безопасной фьючерсной и спотовой торговле

Криптобиржа WEEX: Инновационный трейдинг в 2025 году

Биткоин завершил «Uptober» в минусе: итоги октября и рост активности в сети BNB Chain

Сорос предсказывает пузырь ИИ: Мы живем на самоподтверждающемся рынке

Рыночные инсайты за 5 ноября: что вы упустили?

Отчет Galaxy Research: что провоцирует ралли Zcash?

Что такое RaveDAO? Создаем культурный слой для Web3

Запуск децентрализованной криптобиржи MapleStockX (MSX) и системы поощрений M Credit

Bloomberg: убыток в $1,3 млрд — рушится ли ставка Тома Ли на Эфириум?

Почему растет цена Биткоин во время приостановки работы правительства США?

Nocera привлекла 300 млн долларов для стратегии с цифровыми активами

Криптовалюта в «ничейной земле»: Циклический сигнал появился, но большинство его не замечает

Анализ рынка: почему ликвидность остается главным драйвером для криптовалют

Черный вторник для инвесторов: мемкоин и криптовалюта под давлением

Ключевая информация о рынке на 5 ноября, обязательно к прочтению! | Утренний отчет Alpha

Прогноз цены Биткоина: почему рынок продолжает падать

Революция в социальных сетях: ION приносит удобство Web2 в Web3 с платформой Online+