Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Тупик в войне с Ираном: Какому сигналу должен следовать рынок?

Оригинальный заголовок: Рынок облигаций мигает красным, следующая "фаза" войны с Ираном

Оригинальный автор: Письмо Кобейсси

Перевод: Пегги, BlockBeats

Примечание редактора: На фоне обостряющихся геополитических конфликтов акценты рынка тихо смещаются. Изначально дискуссии сосредоточились на шоках цен на нефть и ситуации на Ближнем Востоке, но по мере того, как война достигла тупика, начала проявляться более системная переменная: сами финансовые условия ужесточаются.

Основной аргумент, представленный в этой статье, заключается в том, что на текущий момент рынку на самом деле движет не сама война, а скорее беспорядок на рынке облигаций.

За последний месяц США Доходность 10-летних казначейских облигаций быстро выросла, напрямую изменив ожидания по ставке с "пути снижения ставки" на "пересмотр повышения ставки", что привело к снижению фондового рынка, сырьевых товаров и пространства для маневра в политике. В ходе этого процесса продолжающаяся слабость на рынке труда и возобновление роста инфляционных ожиданий усугубили дилемму ФРС.

Что вызывает еще большую обеспокоенность, автор помещает этот раунд рыночной волатильности в функцию реакции на политику: по мере приближения доходности к "диапазону изменения политики" 4,50%–4,70%, вероятность государственного вмешательства значительно возрастет. Будь то историческое приостановление тарифов или недавние изменения в "мирных переговорах", эти события интерпретируются как конкретные проявления давления на рынке облигаций, передающегося на уровень политики.

Это также поднимает более глубокий вопрос: по мере того, как рынок облигаций начинает доминировать в определении цен на активы и ритма политики, какому сигналу должны следовать участники рынка? Геополитические нарративы или незначительные изменения в кривой процентных ставок?

В этой структурной сдвиге данная статья пытается дать четкий ответ — следите за рынком облигаций. Потому что он не только отражает риск, но и определяет границы риска.

Ниже приведен исходный текст:

По мере того, как мирные переговоры по войне в Иране заходят в тупик, на рынке США возникает насущный вопрос: рынок облигаций «не функционирует должным образом». На фоне интенсивных потрясений на рынке облигаций мы считаем, что вероятность «вмешательства» быстро растет. Что это значит? Объясним ниже.

Прежде чем мы начнем, мы предлагаем вам добавить эту статью в закладки, так как она послужит руководством по тенденциям рынка в ближайшие недели.

Когда 28 февраля разразилась война в Иране (начавшаяся с убийства США и Израилем верховного лидера Ирана Хаменеи), первоначальное повышение цен на нефть составило менее 15%. Оценка США на тот момент заключалась в том, что убийство Хаменеи быстро приведет к смене режима в Иране, что приведет к относительно быстрому и минимально разрушительному исходу. Однако, если переместиться в настоящее время, война в Иране вступила в свою 27-ю неделю, Иран отверг "15-пунктовый мирный план" США, и мирные переговоры явно застопорились.

В настоящее время невозможно определить, желает ли какая-либо из сторон по-прежнему явно положить конец этой войне. Поэтому цена на нефть остается высокой, а цена на сырую нефть марки WTI снова приближается к 100 долларам за баррель. Однако это уже не главная проблема, с которой сталкивается рынок. Реальная проблема теперь переместилась на рынок облигаций, быстро превращаясь в самое большое препятствие для мировой экономики.

Основная проблема

На ранних этапах войны цена на нефть была в центре внимания рынка, и остается таковой по сей день. Причина проста: рынок нефти наиболее непосредственно и быстро отражает последствия войны.

Но сейчас более серьезной проблемой является внезапный рост в США Доходность казначейских ценных бумаг.

Как показано ниже, за 27 дней с начала войны в Иране США Доходность 10-летних казначейских облигаций выросла с примерно 3,92% до 4,42%, что составляет кумулятивный рост на 50 базисных пунктов. Важно отметить, что до начала войны основным предметом обсуждения на рынке все еще было то, сколько снижений ставок произойдет в 2026 году.

США Доходность 10-летних казначейских облигаций с начала войны в Иране

Текущая скорость роста в США Доходность 10-летних казначейских облигаций и, в более широком смысле, общий рост доходности американских облигаций примерно сопоставим с показателями в период "Дня освобождения" в апреле 2025 года.

Однако на этот раз фон гораздо сложнее, и стабилизация рынка облигаций далеко не так проста, как может показаться на первый взгляд. Это вскоре станет самой центральной историей на рынке.

От ожиданий снижения ставок до давления на повышение ставок

Чтобы лучше понять интенсивность этого резкого изменения, можно обратиться к рыночным ожиданиям по ставкам в конце 2025 года.

Как показано ниже, "базовым сценарием" рынка в то время было то, что к 2026 году ставка по федеральным фондам Федеральной резервной системы снизится до диапазона от 2,75% до 3,00%. Была даже вероятность более 25%, что ставки упадут еще ниже.

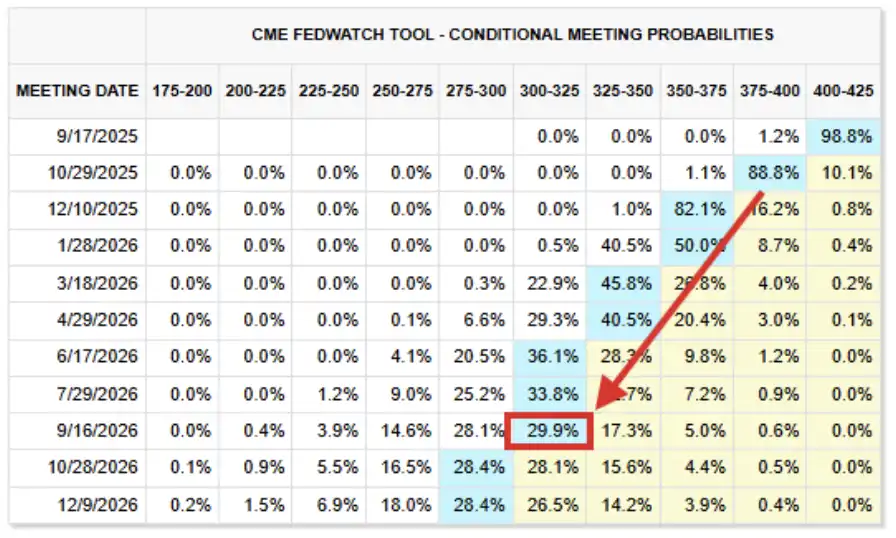

Ожидания по ставкам на 2026 год (сниммок экрана из сентября 2025 года)

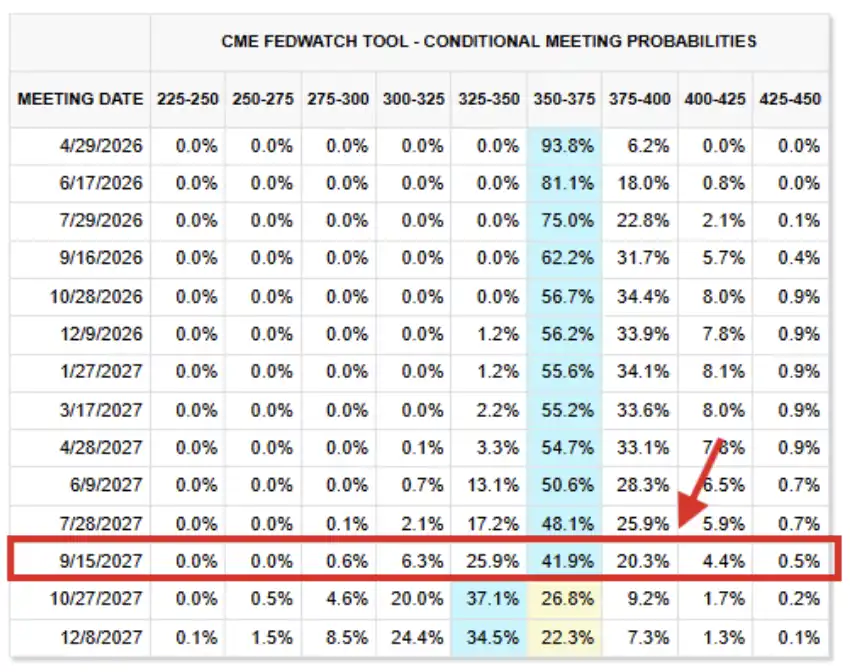

Теперь давайте рассмотрим текущие прогнозы по фьючерсам на процентные ставки. Текущий "базовый сценарий" указывает на то, что ставки в основном останутся без изменений на текущем уровне до сентября 2027 года, при этом ожидается, что целевой диапазон ставки по федеральным фондам Федеральной резервной системы составит от 3,50% до 3,75%.

Этот уровень на 75–100 базисных пунктов выше, чем ожидалось несколько месяцев назад, и эта оценка теперь продлена до конца 2027 года.

Ситуация с фьючерсами на процентные ставки по состоянию на 26 марта 2026 года

Фактически рынок снова начал обсуждать возможность "повышения ставок": в настоящее время около 43% считают, что ФРС повысит ставки до конца 2026 года. Объективно, рынок вряд ли сможет выдержать такое воздействие.

Теперь давайте объясним причины.

Рынок труда будет только ухудшаться

17 сентября 2025 года Федеральная резервная система снизила ставку, как и ожидалось рынком, намекнув на еще два снижения ставки до конца года. В то время, несмотря на то, что инфляция по-прежнему значительно превышала долгосрочную целевую отметку ФРС в 2,00%, опасения рынка по поводу рынка труда в США усиливались.

В заявлении после заседания FOMC охарактеризовал экономическую активность как "замедленную" и добавил, что "рост занятости замедлился", отметив, что инфляция "увеличилась и остается на относительно высоком уровне". Ослабление рынка труда и рост инфляции фактически отошли от двойных целей ФРС "стабильных цен" и "полной занятости", но на тот момент проблемы рынка труда были более выражены.

Сегодня состояние рынка труда только ухудшилось. По сравнению с сентябрем 2025 года текущая способность рынка выдерживать более высокие ставки фактически слабее.

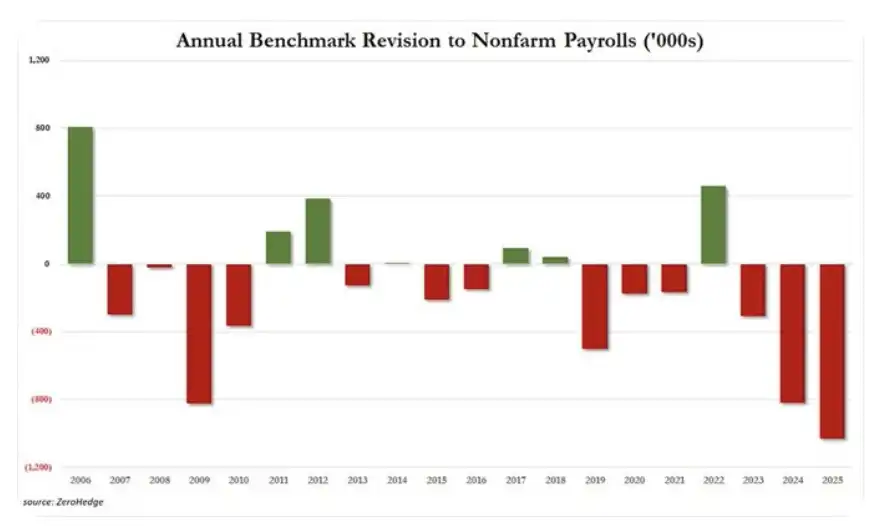

Реальность такова: во-первых, данные о занятости в США за 2025 год были значительно пересмотрены в сторону уменьшения на 1,029 миллиона рабочих мест, что является крупнейшим ежегодным пересмотром в сторону уменьшения как минимум за 20 лет. Ранее данные по занятости за 2024 и 2023 годы также были пересмотрены в сторону уменьшения на 818 000 и 306 000 рабочих мест соответственно.

За последние три года из первоначально сообщенных данных "исчезли" 2,153 миллиона рабочих мест. С 2019 года общее количество рабочих мест, пересмотренных в сторону уменьшения, достигло 2,5 миллиона, и за последние 7 лет в 6 годах были зафиксированы отрицательные пересмотры данных по занятости.

Ежегодный статус пересмотра данных о несельскохозяйственной занятости

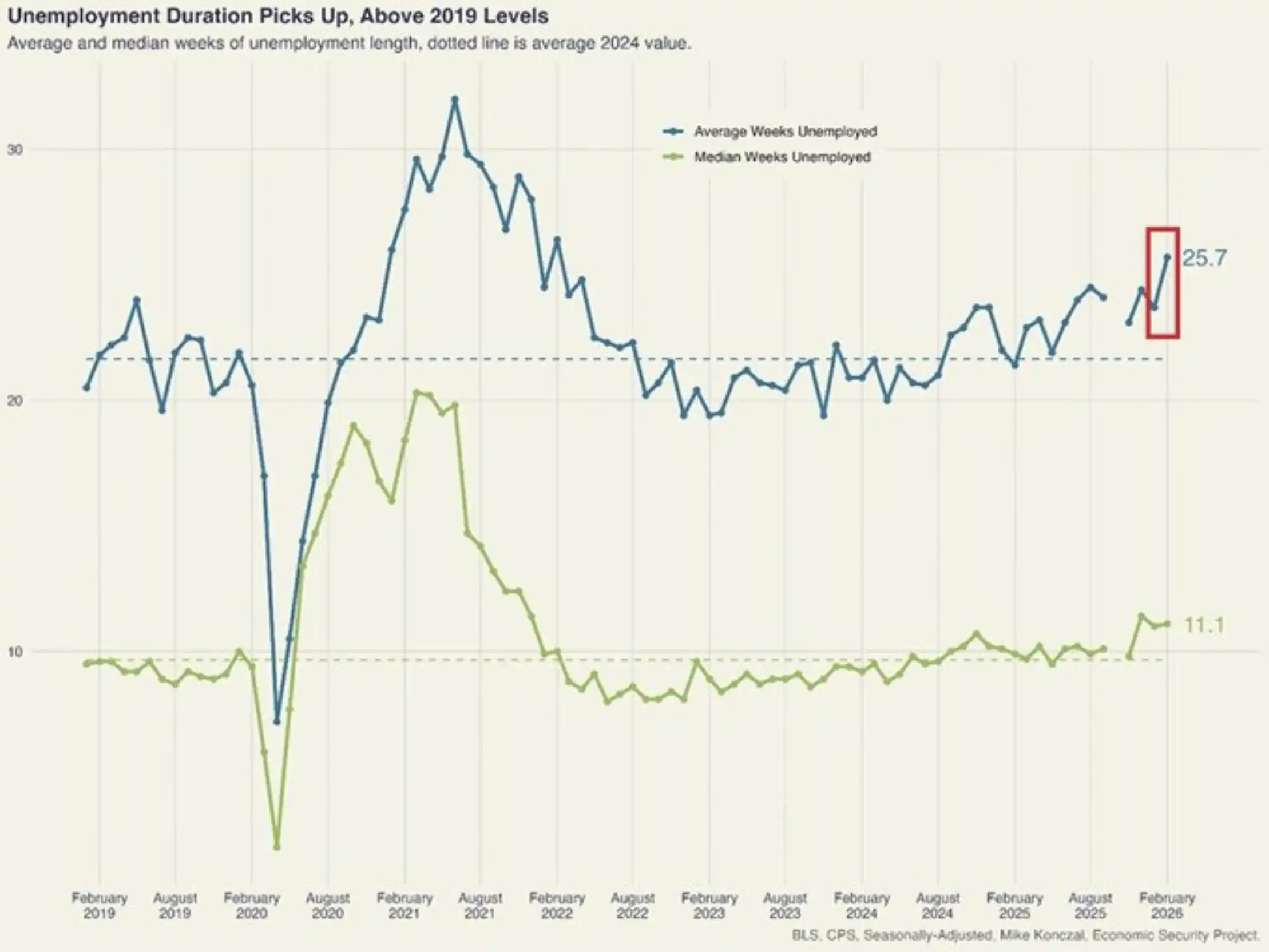

Еще один пример, на самом деле таких случаев много. Средняя продолжительность безработицы в Соединенных Штатах увеличилась в феврале на 2 недели и достигла 25,7 недель, установив новый максимум за 4 года. С октября 2023 года продолжительность безработицы увеличилась на 6,3 недели, что является самым быстрым темпом с 2020 по 2021 год. Этот уровень теперь значительно выше, чем допандемийные уровни 2018-2019 годов.

Продолжительность безработицы в США резко увеличилась

И снова этот тип сигнала далеко не уникален, поскольку мы наблюдаем продолжающуюся и нарастающую слабость на рынке труда.

С нашей точки зрения, экономика США вряд ли выдержит доходность 10-летних казначейских облигаций, приближающуюся к 4,50%, не говоря уже о росте выше 5,00%.

Почему все это происходит?

На макроуровне всплеск доходности казначейских облигаций США и отказ от ожиданий снижения ставок можно объяснить одной основной переменной: инфляцией.

«Двойной мандат» ФРС, установленный Конгрессом США в 1977 году, требует от центрального банка преследовать две основные цели с помощью денежно-кредитной политики: максимальную занятость и стабильность цен. Как уже упоминалось ранее, когда ФРС возобновила снижение ставок в 2025 году, Федеральный комитет по открытым рынкам (FOMC) считал слабость на рынке труда «более важной», чем все еще высокую инфляцию.

Однако с ростом цен на энергоносители, продолжающимся конфликтом в Иране и постоянным продлением послевоенного цикла восстановления энергетики инфляция снова стала главной проблемой — не потому, что рынок труда улучшился, а потому, что сама инфляция стала более серьезной.

Ожидания инфляции в США на 12 месяцев

Как показано выше, ожидания инфляции в США на 12 месяцев выросли до 5,2%, достигнув самого высокого уровня с марта 2023 года. Стоит отметить, что этот пересмотр ожиданий начался в начале января и быстро ускорился после угроз президента Трампа в адрес Ирана, наращивания военного присутствия на Ближнем Востоке и удара по Ирану 28 февраля.

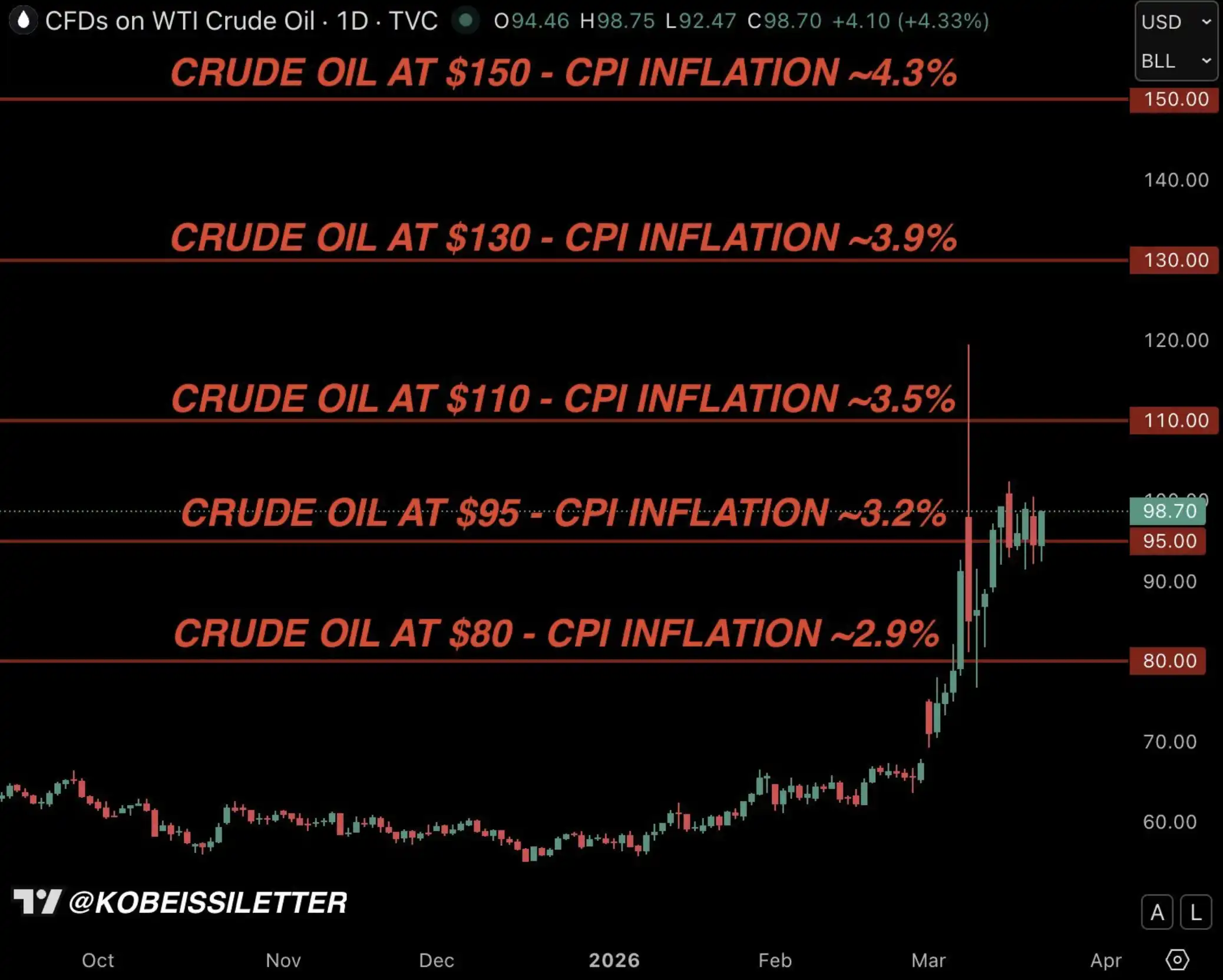

Это возвращает нас к графику инфляции ИПЦ, основанному на модельных расчетах, приведенных ниже. Как мы неоднократно подчеркивали с момента начала войны, если средняя цена на нефть составит 95 долларов за баррель в течение трехмесячного периода, инфляция потребительских цен в США вырастет до 3,2%.

Письмо Кобейсси: Модель цен на нефть и инфляции в США

Однако на самом деле, учитывая текущую серию цепных реакций, степень повышения инфляции, вероятно, превысит 3,2%.

Мы считаем, что "интервенция" неизбежна

Во время интенсивной рыночной волатильности, вызванной торговой войной начала 2025 года, был ключевой фактор, который в конечном итоге привел президента Трампа к объявлению 90-дневного приостановления тарифов в апреле 2025 года — рынок облигаций.

В следующей таблице мы привели полную хронологию восходящего тренда в США Доходность казначейских облигаций в так называемый "День освобождения", который в конечном итоге привел к изменению политики 9 апреля, снизив рыночное давление.

Во время интервью на месте 10 апреля Трамп также прямо заявил, что внимательно следит за движениями на рынке облигаций.

США Доходность 10-летних казначейских облигаций в апреле 2025 года

Можно видеть, что США Доходность 10-летних казначейских облигаций в диапазоне от 4,50% до 4,70% вероятно представляет собой то, что мы называем "зоной изменения политики Трампа". Этот уровень немного выше текущей позиции, и мы в значительной степени согласны с тем, что как только доходность достигнет этого диапазона, вмешательство политики станет необходимым, чтобы предотвратить серьезный экономический спад в США

США Доходность 10-летних казначейских облигаций, "зона изменения политики" Трампа

По нашему мнению, в этот раз это не будет исключением. На самом деле, мы считаем, что заявление президента Трампа о «мирных переговорах» 23 марта не было случайностью, как подробно описано ниже.

23 марта, Первый сигнал к вмешательству

В 4:30 утра EDT 23 марта мы отметили, что по сравнению с энергетическим рынком проблемы на рынке облигаций стали более «хаотичными». Вскоре после этого, всего через 2 часа, доходность 10-летних облигаций США выросла до 4,45%, что указывает на то, что у президента Трампа, вероятно, состоялась совещание по принятию решений, аналогичное тому, которое состоялось 9 апреля 2025 года, когда он объявил о 90-дневном приостановлении тарифов.

Еще через час Трамп объявил о пятидневном отсрочке удара по иранским энергетическим объектам и заявил, что между США и Ираном начался "продуктивный" диалог, направленный на прекращение войны.

Возможно, это был первый сигнал о вмешательстве.

Что вам делать сейчас?

Самый распространенный вопрос, который мы получаем: Что это значит?

С макроэкономической точки зрения, мы хотим подчеркнуть один момент: администрация Трампа очень чувствительна к колебаниям на фондовом, товарном и облигационном рынках. Это хорошие новости для инвесторов — Трамп не хочет снижения рыночных показателей, и его уровень обеспокоенности по этому вопросу значительно выше, чем у прошлых администраций.

Вот почему после первоначального скачка цен на нефть все еще сохранялся общий контроль. Инвесторы в сырую нефть, как правило, считают, что как только цена на нефть снова приблизится к $120 за баррель (как это было на ранних этапах войны), Трамп быстро примет меры по вмешательству.

В более широком смысле мы считаем, что по мере роста доходности 10-летних казначейских обязательств США давление на фондовый рынок будет усиливаться; однако, когда доходность приблизится к диапазону от 4,50% до 4,70%, который мы упомянули, предстоящий сдвиг в политике или «вмешательство» ограничит снижение фондового рынка.

Кроме того, Трамп, ФРС и все правительство знают, что рынок труда США не может поддерживать более высокие ставки в долгосрочной перспективе, что также означает, что текущая ситуация вряд ли перерастет в «долгую войну», и более вероятно, что определенная степень смягчения или разрешения произойдет в течение нескольких недель, а не месяцев.

Наконец, за этими колебаниями и шумами мы хотим подчеркнуть: революция в области ИИ только ускоряется. Те компании в области ИИ, которые лидировали на рынке с 2022 года и сейчас находятся под давлением из-за отката, на самом деле инвестируют больше и развиваются быстрее.

Наши прогнозы по фондовому рынку и долгосрочному тренду ИИ не изменились.

Следите за рынком облигаций

То, что мы переживаем, - это не просто волатильность, а смена "переменных принятия решений".

В последние несколько недель внимание рынка было сосредоточено на ценах на нефть, новостях о войне и геополитической эскалации. Но под поверхностью накапливается более мощная сила, которая начинает доминировать в ситуации.

Рынок облигаций переопределяет направление акций, товаров и даже политики. И история неоднократно показывала, что когда финансовые условия ужесточаются слишком быстро, вопрос вмешательства никогда не заключается в том, "совершится ли это", а в том, "когда это произойдет".

Как мы подчеркивали в течение этого года, этот рынок все больше напоминает игру в "распознавание паттернов", где ключевым моментом является действовать на шаг впереди "толпы".

Мы считаем, что рынок облигаций станет следующим важным сюжетом.

Вам также может понравиться

Битва на полузащите Перп DEX: The Decliners, The Self-Savers и The Latecomers

Отказ от монополии ИИ, Виталик и Бефф Джезос обсуждают: Ускоритель или тормоз?

Торговая тревога! Трамп объявит перемирие к концу апреля?

После того, как он утвердился как топовый токенизированный актив, есть ли у Ondo новые преимущества?

Первый публичный выход бренда BIT, организатор мероприятия индустрии «Доверие к цифровым финансам» в Сингапуре

Интервью с основателем OpenClaw: Почему США должны учиться у Китая в вопросах внедрения ИИ

Nasdaq вступает в фазу коррекции | Утренний обзор новостей от Rewire News

OpenAI проиграл Thousand-Question, не смог создать кассу в чат-боте

Оценка выросла на 140% за год, кто подписывает чек за оборонительный ИИ?

Bittensor против. Virtuals: Два различных механизма инерции ИИ

Forbes: Почему индустрия криптовалют так взволнована оракулами ИИ?

Фонд Ethereum публикует: Реструктуризация разделения труда между L1 и L2, совместное создание окончательной экосистемы Ethereum

World Liberty Financial сжигает 47 миллионов токенов для борьбы с падением цены WLFI – обновление от 3 сентября 2025 г.

Представьте, что вы запускаете смелый криптопроект с громкими именами, а затем наблюдаете, как стоимость токена падает…

Цена Etherex подскочила на 40% после запуска программы вознаграждений Linea 3 сентября 2025 года

Представьте, что ваши инвестиции внезапно взлетают, как ракета, подпитываемая новыми захватывающими стимулами—именно это происходит с Etherex…

Проверка права на участие в Linea Airdrop запущена сегодня – 3 сентября 2025 г.

Проверьте свое право на участие в Linea Airdrop сегодня с помощью официального инструмента. Не упустите эту возможность в мире криптовалют.

Обновление Linea Airdrop: 85% выделено пользователям и разработчикам

Сеть Linea усиливает интеграцию с Ethereum через раздачу токенов и новые механизмы стейкинга.

Binance инвестирует 53 миллиона долларов в Мексику с запуском финтех-платформы Medá – последние новости от 3 сентября 2025 года

Представьте себе оживленный рынок, где цифровые финансы встречаются с повседневными потребностями — именно это создает Binance в Мексике.

Период получения Linea Airdrop с 10 сентября по 9 декабря: все токены полностью разблокированы – обновление от 3 сентября 2025 г.

Присоединяйтесь к процветающей экосистеме блокчейн, где награды текут свободно, словно клад, ожидающий своего часа.