Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Аналіз Даних: Наскільки широкий ліквідний розрив між Hyperliquid та CME нафти?

Оригінальна Назва: 432 години даних ринку нафти Hyperliquid: Порівняння мікроструктури з ф'ючерсами CME WTI

Оригінальне Джерело: Castle Labs

Оригінал Скомпільовано: Golem, Odaily Planet Daily

Примітка Редактора: Ця стаття систематично вивчає різницю в даних торгівлі контрактами на нафту між Hyperliquid та CME протягом робочих днів та вихідних, роблячи деякі важливі висновки. На даний момент Hyperliquid дійсно відстає від CME за абсолютними показниками, такими як глибина ліквідності або сліпота, з загальною ліквідністю менше 1%, що пов'язано з тим, що основними користувачами торгової платформи RWA все ще є місцеві крипто-роздрібні трейдери.

Відмінною рисою Hyperliquid є значне збільшення обсягу торгівлі контрактами на нафту під час вихідних. Це вказує на те, що, крім роздрібних трейдерів з спекулятивним попитом, трейдери, які прагнуть отримати експозицію до нафти та хеджувати позиції перед понеділком, також торгують на Hyperliquid. Ця тенденція стає все більш вираженою, надаючи Hyperliquid можливість виявляти ціни на сировинні товари.

Однак для інституційних інвесторів високі транзакційні витрати на платформі Hyperliquid залишаються основною перешкодою для його розширення в секторі торгівлі сировинними товарами в порівнянні з CME. Якщо Hyperliquid не покращить свою здатність обробляти замовлення на інституційному рівні на ранніх етапах, він буде служити лише тимчасовим торговим майданчиком на вихідні для традиційних трейдерів, врешті-решт ставши незначним доповненням до традиційного фінансового ландшафту. Наступне - це оригінальний контент:

Методологія Дослідження та Джерела Даних

Цей аналіз оцінює мікроструктуру ринку нафти через два дослідження, що охоплюють ринки будніх днів і вихідних, використовуючи дані про транзакції по кожному тіку з двох бірж: безстрокового контракту xyz:CL від Hyperliquid та контракту CLJ6 (ф'ючерси на нафту WTI NYMEX на квітень 2026 року) Чиказької товарної біржі (CME).

Дані CME отримані з торгового потоку Databento, який фіксує дані про транзакції по кожному тіку, а не знімки книги замовлень. Отже, всі оцінки глибини та ковзання для CME базуються на фактичному обсязі транзакцій, а не на глибині котирувань. Дані Hyperliquid отримані з публічно доступної бази даних S3 Hyperliquid, яка містить повні записи транзакцій в блокчейні.

Отже, аналіз обох бірж базується на фактичному обсязі торгів. Всі дані про глибину представляють собою явну ліквідність, що означає обсяг, торгований у певному діапазоні тіку навколо середньої ціни VWAP у 5-хвилинному вікні, а не всю залишкову глибину на книзі замовлень.

Період дослідження та фон ринку

Період дослідження тривав з 27 лютого 2026 року по 16 березня 2026 року, коли геополітична напруга була високою після нападу Ірану 28 лютого 2026 року.

· Закриття ринку перед атакою: Останній торговий день CME перед подією нападу.

· Відкриття в понеділок: Ринок знову відкрився під значним тиском, ціни CME зросли, тоді як ринок Hyperliquid xyz:CL був обмежений межами відкриття.

· Наступні вихідні: Через тривалі високі ціни на нафту, волатильність ринку підтримувала високий обсяг торгівлі нафтою на платформі Hyperliquid.

xyz:CL запустився на початку 2026 року, що означає, що період спостереження за цими трьома вихідними охоплював ранню фазу зрілості ринку Hyperliquid. Спостережувані тенденції, включаючи збільшення глибини ліквідності, обсягу торгівлі та зростання користувачів, частково відображали зрілість ринку. Однак ми вважаємо, що платформи торгівлі в блокчейні наразі не можуть зрівнятися з традиційними торговими платформами за абсолютними показниками, такими як глибина ліквідності або ковзання.

Наша мета дослідження полягає в тому, щоб відстежити напрямкові тенденції: чи звужується ціновий спред між двома, з якою швидкістю і за яких умов.

Аналіз даних

Аналіз даних поділений на дві частини на основі часових періодів:

· Період буднього дня: Охоплюючи повний тритижневий період, ми порівняли глибину, ковзання та премію/знижку торгівлі між Hyperliquid та CME протягом будніх днів. Для Hyperliquid ми також проаналізували його ставку фінансування протягом цього періоду.

· Період вихідних: У межах заданого часу, включаючи три вихідні, ми проаналізували виявлення цін та відхилення цінового розриву Hyperliquid від відкритої ціни CME.

Аналіз даних періоду буднього дня

Цей аналіз охоплює повний тритижневий період, зосереджуючи увагу на періодах, коли обидві торгові платформи одночасно активні.

Глибина ліквідності вимірюється обсягом торгівлі в доларах США в межах діапазону середньої ціни VWAP ±2, ±3 та ±5 базисних пунктів у кожному 5-хвилинному інтервалі та агрегується як медіана для всіх будніх інтервалів. Як згадувалося вище, це відображає обсяг торгівлі в межах інтервалу, а не глибину залишкових котирувань. Цей метод може недооцінювати глибину ліквідності CME та Hyperliquid.

Ковзання виконання оцінюється за допомогою синтетично упорядкованої книги замовлень, відсортованої за ціною транзакції. У кожному 5-хвилинному інтервалі спостережені записи виконання ринкових замовлень сортуються за зростанням ціни (імітують продажні замовлення) і виконуються послідовно як продажні замовлення, поки не буде досягнуто цільового розміру замовлення. Ціна прибуття встановлюється як найнижча ціна транзакції в цьому інтервалі (представляючи найкращу ціну запиту на момент прибуття замовлення). Ковзання розраховується як різниця між середньою ціною виконання з урахуванням обсягу (VWAP) та ціною прибуття, вираженою в базисних пунктах. Цей метод застосовується до розмірів замовлень від $10,000 до $1,000,000.

Гіперлікуідність-CME на будні дні: Відстежує підписану цінову різницю між середньою ціною Hyperliquid та останньою ціною CME в усіх 5-хвилинних вікнах буднього дня. Це може відображати будь-яку структурну премію або знижку Hyperliquid відносно ціни посилання CME під час активних періодів. Середня ціна Hyperliquid виводиться з обсягу середньої ціни (VWAP) угод у кожному 5-хвилинному торговому інтервалі, а не з котирувань реального часу книги замовлень.

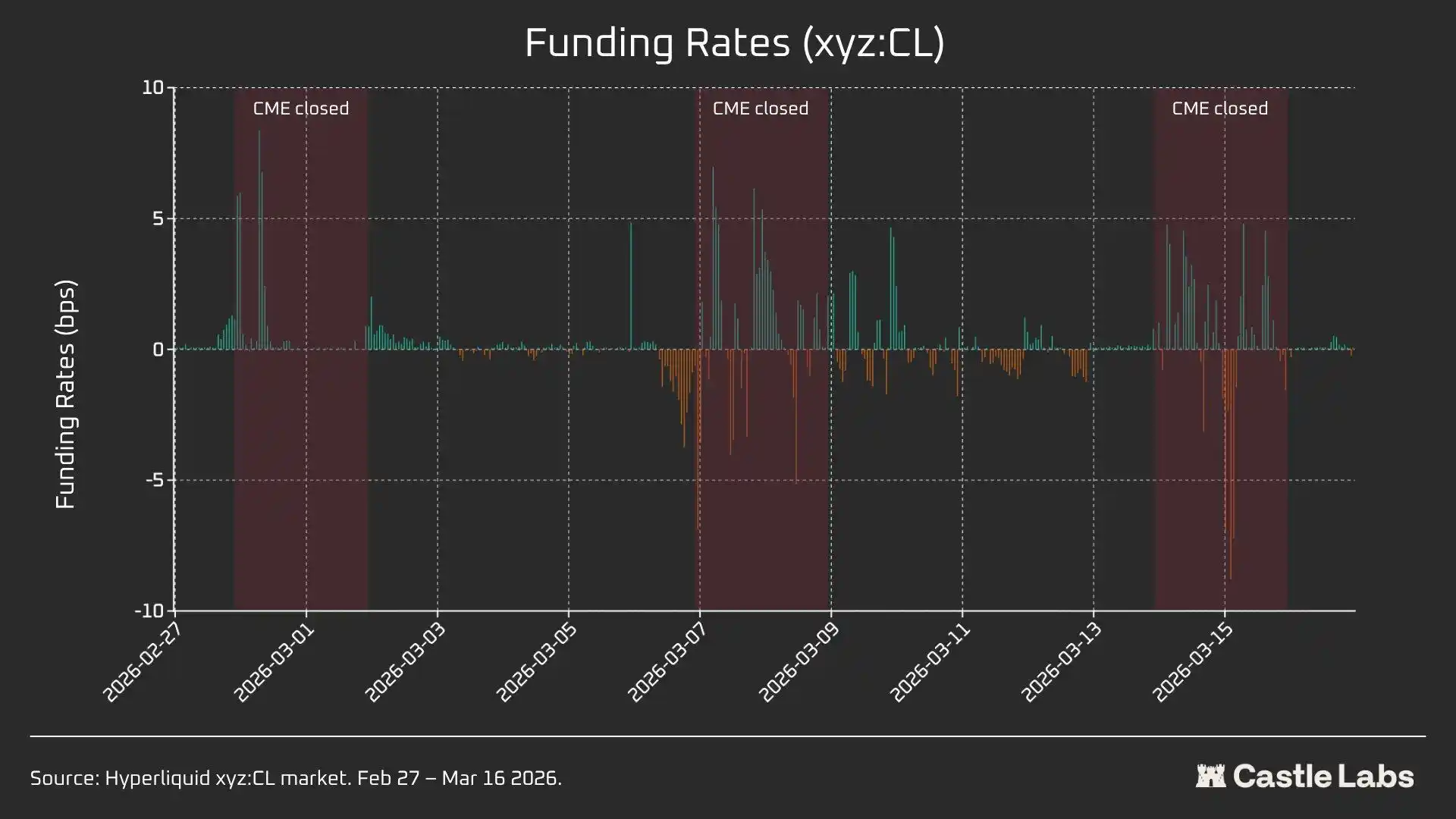

Ставка фінансування Hyperliquid оцінюється щогодини, при цьому ставка фінансування виражається в базисних пунктах на годину.

Аналіз даних за вихідні періоди

Цей аналіз зосереджений на трьох різних періодах закриття вихідних для CME:

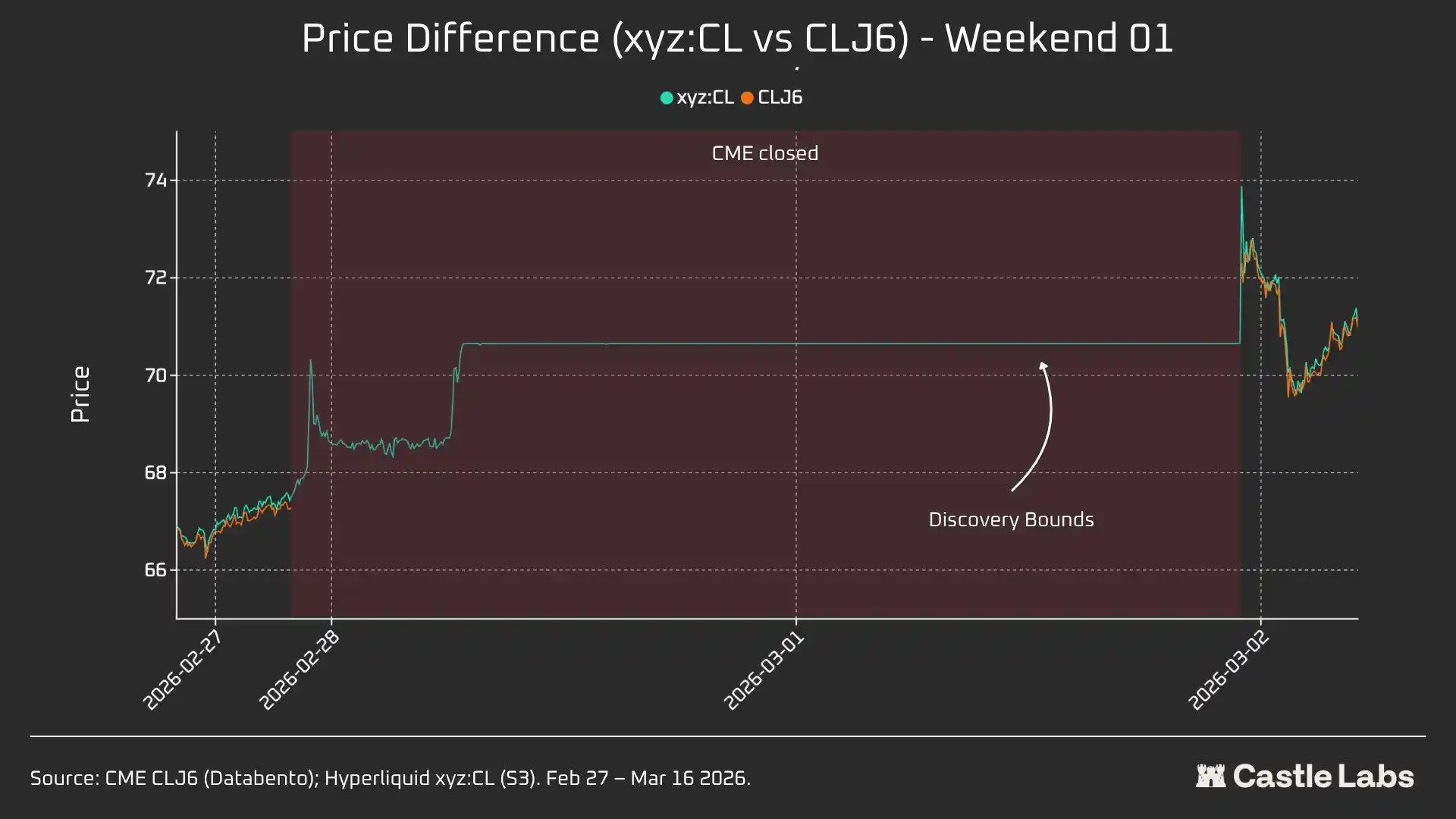

· W1: з 28 лютого по 1 березня 2026 року

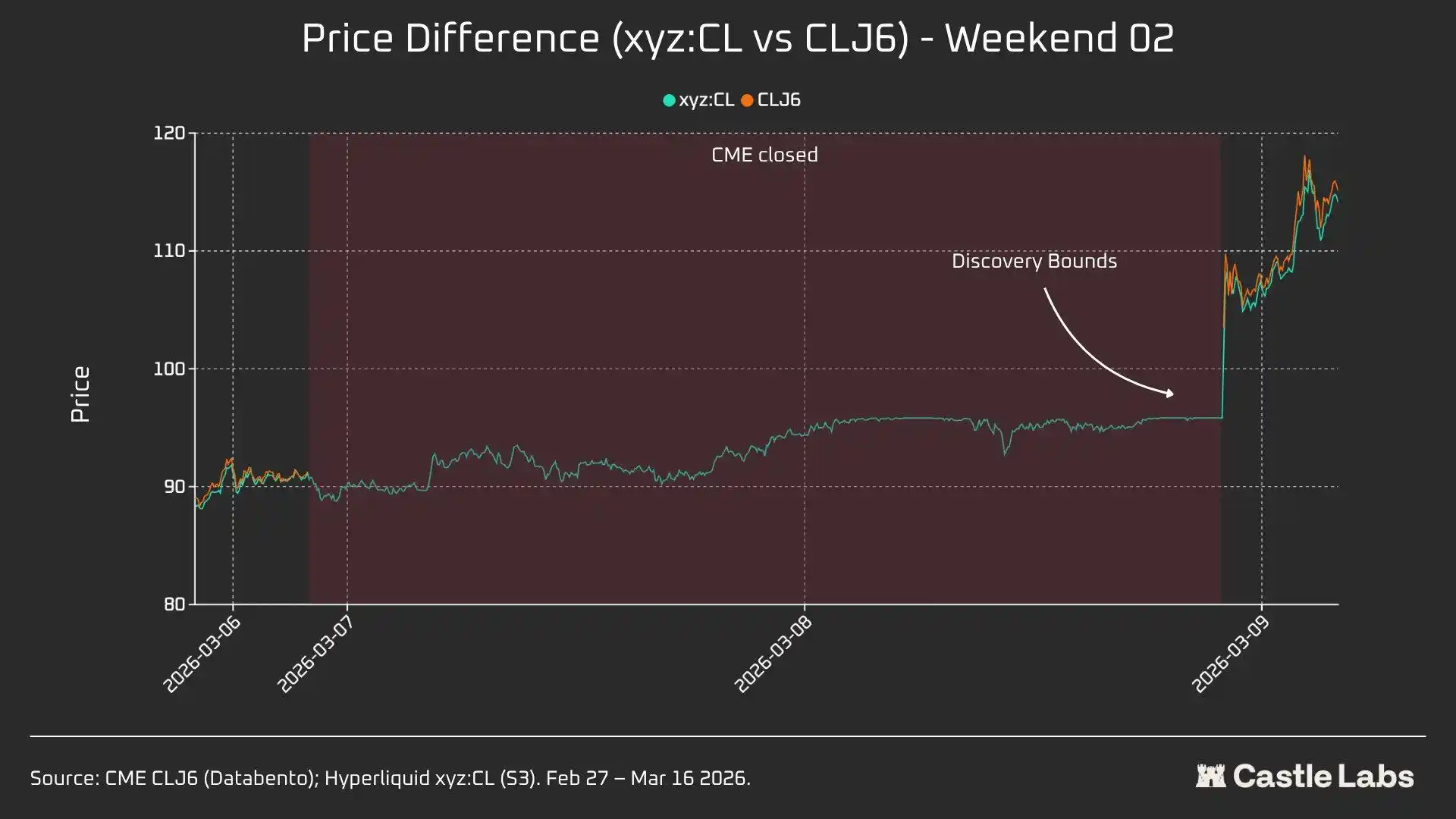

· W2: з 7 по 8 березня 2026 року

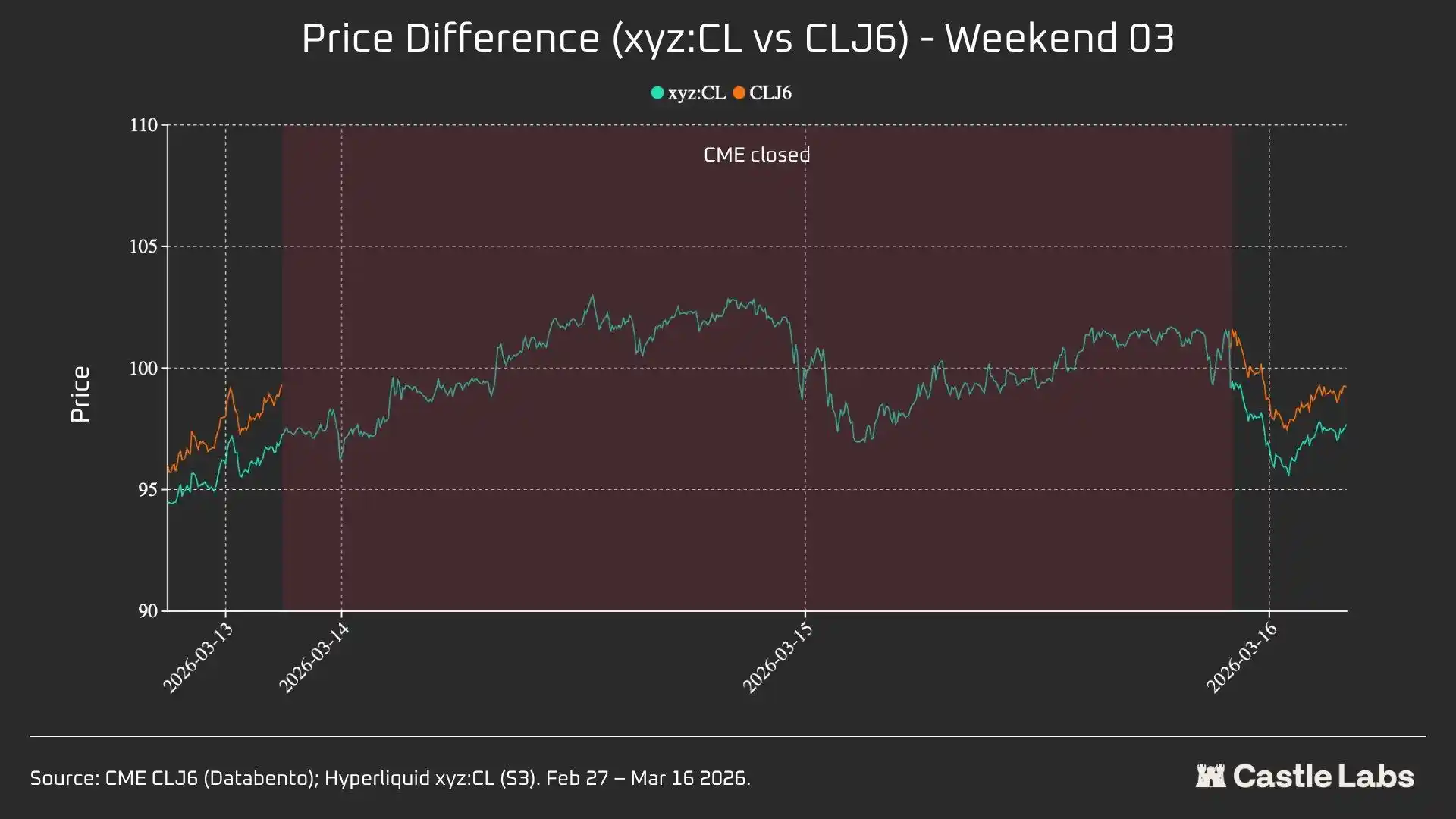

· W3: з 14 по 15 березня 2026 року

У W1 та W2 безперервні контракти Hyperliquid обмежені, тому ціна маркера не може перевищувати "Граничну межу (DB)."Коли ціна орієнтира заморожується (наприклад, коли основний ринковий орієнтир (CME) закритий, і зовнішнє джерело даних про ціни перестає оновлюватися), протокол ефективно обмежує ціну в вузькому діапазоні.

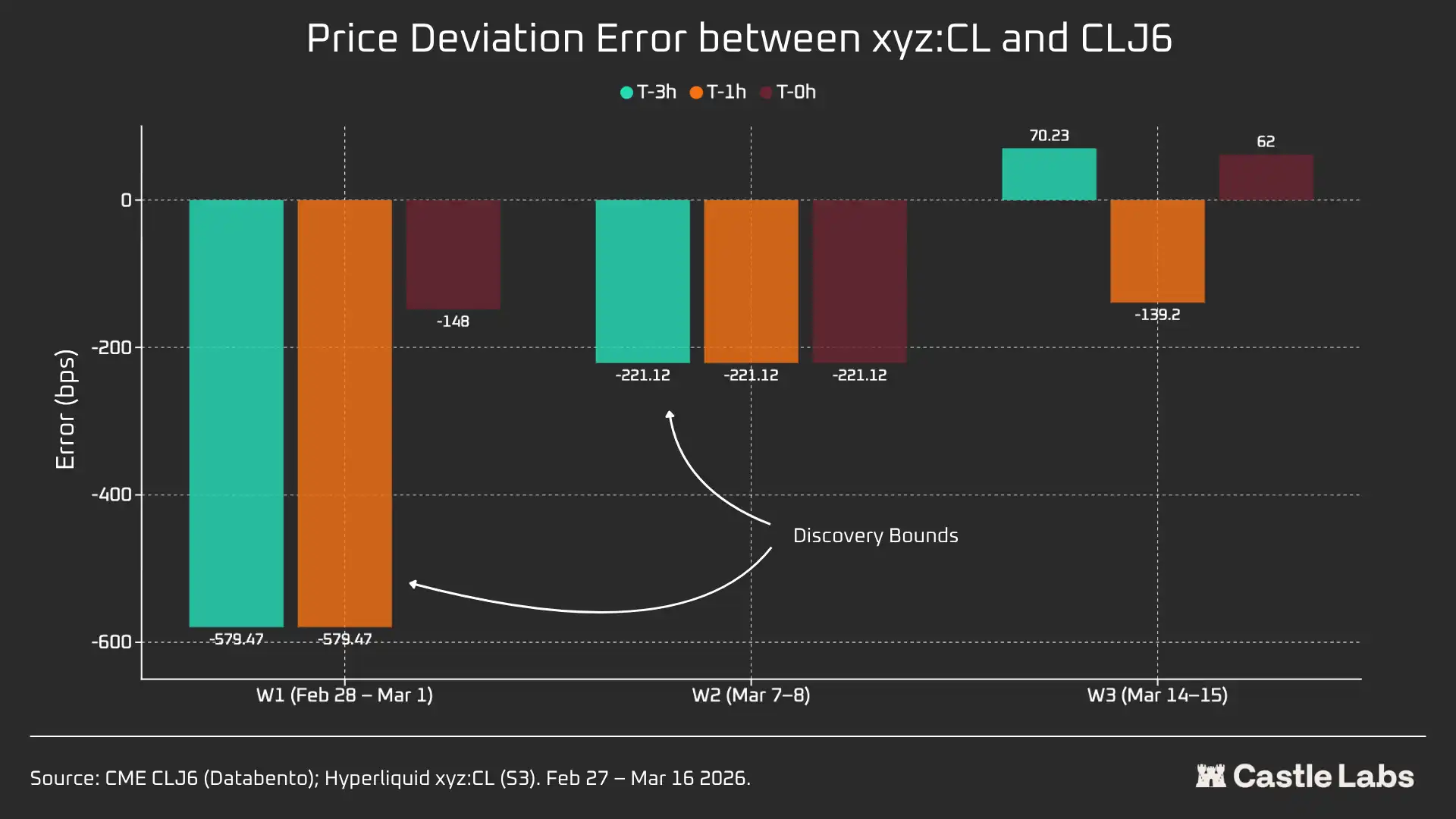

Для кожного вікна вихідних ми будемо повідомляти ключові дані для Hyperliquid xyz:CL, включаючи ціну, обсяг та кількість угод. Щоб виміряти відхилення ціни відкриття в понеділок, кожні вихідні ми будемо вимірювати різницю в ціні між Hyperliquid та CME у трьох контрольних точках:

3 години до повторного відкриття CME 1 година до повторного відкриття CME відкриття CME (T=0)

Усі різниці в цінах виражені в базисних пунктах, де позитивне значення вказує на премію Hyperliquid над ціною відкриття CME, а негативне значення вказує на знижку.

Кількісний аналіз

Цей розділ спочатку проаналізує та порівняє ліквідність ринку нафти Hyperliquid xyz:CL HIP-3 з NYMEX CLJ6 під час перекриття робочих годин.

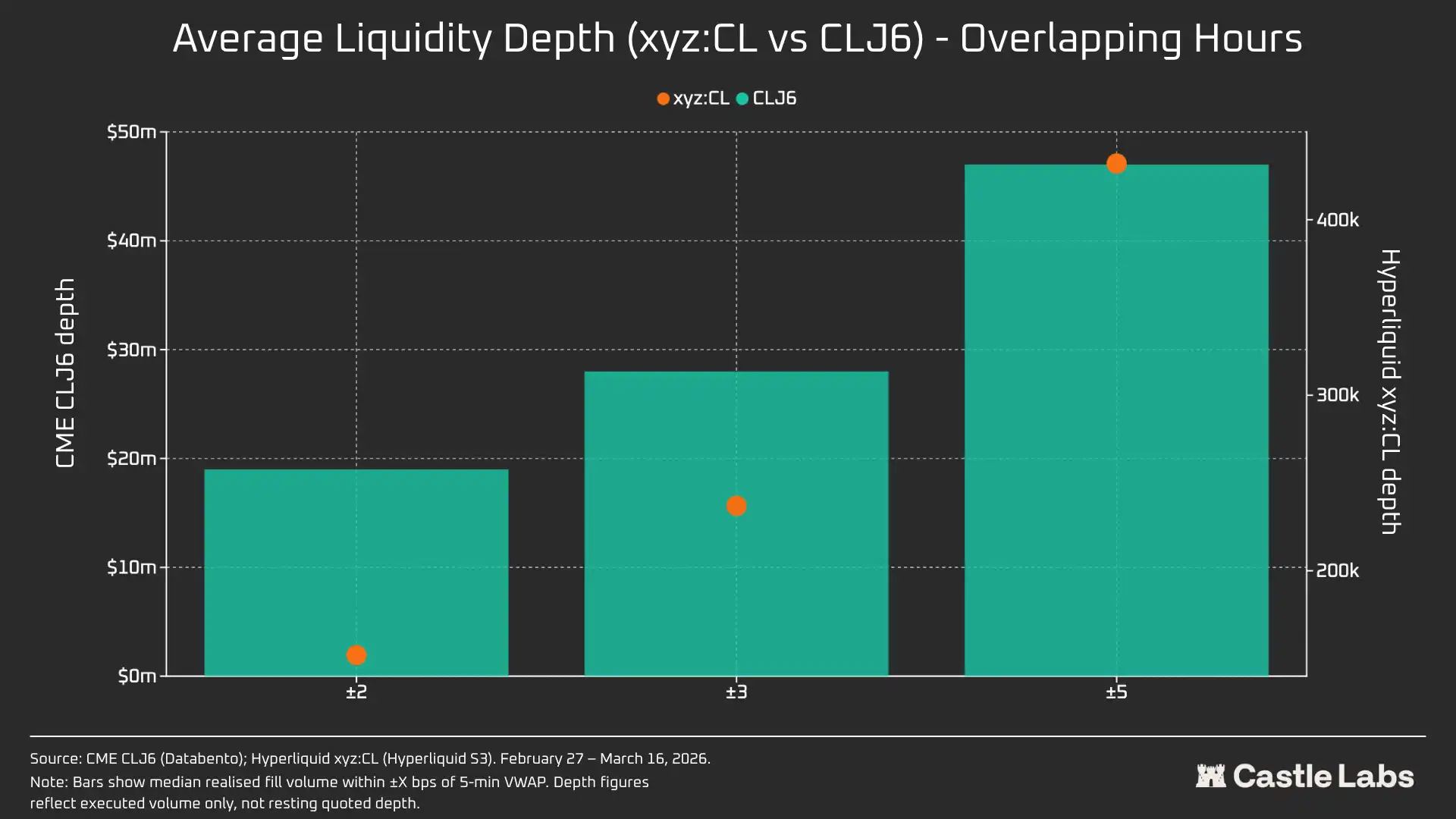

Глибина ліквідності: Hyperliquid менше 1% від CME

Безсумнівно, ситуація з ліквідністю на платформі торгівлі в ланцюгу суттєво відрізняється від CME. Середня глибина ліквідності CL на Hyperliquid менше 1% від CLJ6, а глибина ліквідності в різних цінових діапазонах є стабільною (109 разів при ±5 бп). У межах діапазону середньої ціни ±2 базисних пункти, виконувана глибина CME становить 19 мільйонів доларів, тоді як Hyperliquid лише 152 000 доларів, різниця в 125 разів.

Враховуючи новизну ринку CL на Hyperliquid та його різну цільову аудиторію, цей результат не є несподіваним. Основна цінність платформ для торгівлі на блокчейні полягає в наданні неліцензованого торгового каналу для користувачів, яких традиційно виключають такі установи, як CME.

Однак, оскільки обсяги торгівлі на вихідних на таких платформах, як Hyperliquid, зростають, сприйняття цих платформ починає змінюватися, і інституційні інвестори все більше зацікавлені в хеджуванні позицій у позаурочний час. Отже, створення ринкового середовища, придатного для традиційних інвесторів та роздрібних інвесторів, стало все більш важливим для Hyperliquid.

Для роздрібних трейдерів з обсягом транзакцій у 10 000 доларів ця різниця в витратах є незначною. Але для інституційних інвесторів з обсягами транзакцій, що перевищують 1 мільйон доларів, витрати на торгівлю на блокчейні CL (та більшості інших ринків) залишаються непомірними.

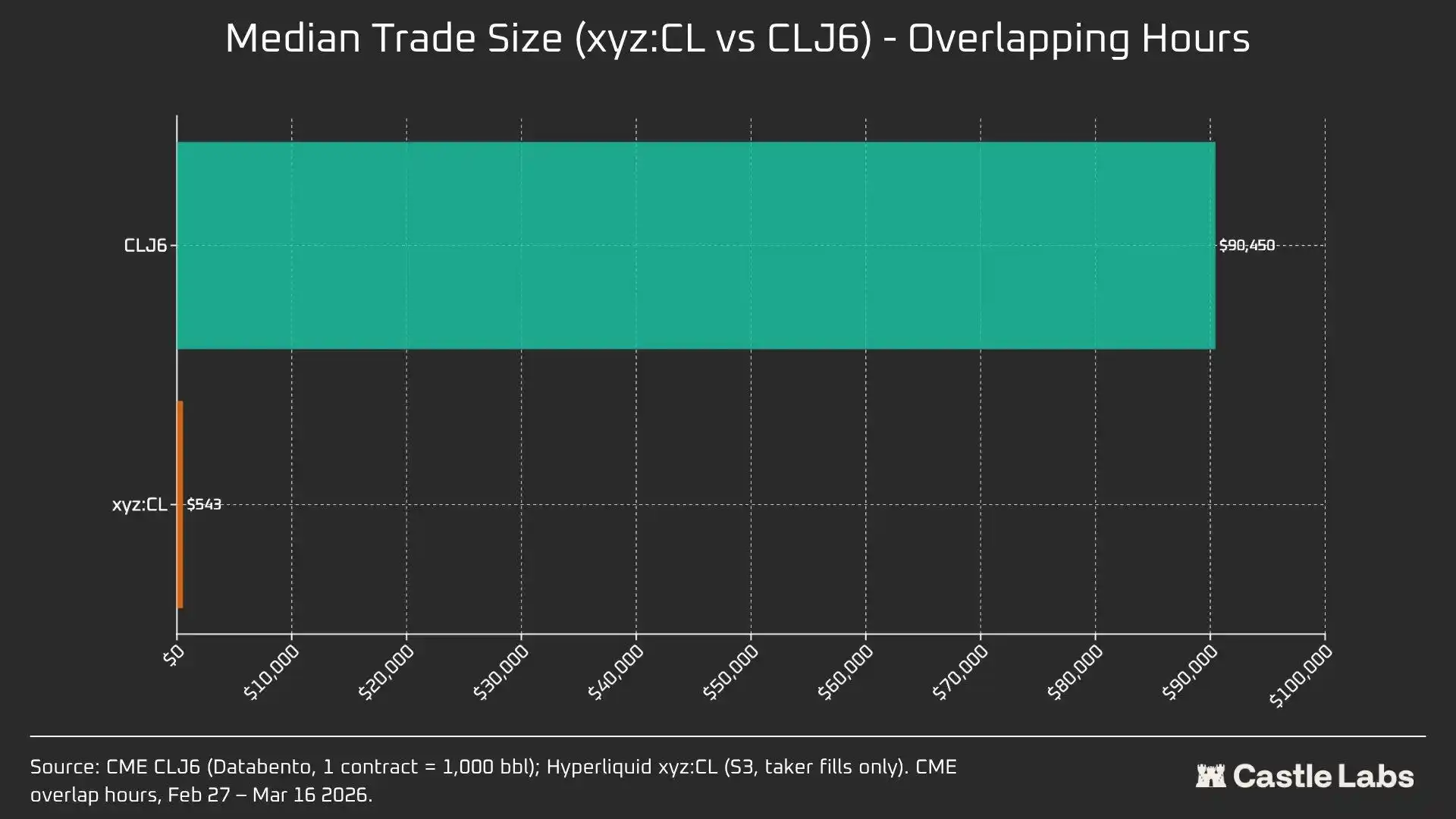

Насправді, внутрішні відмінності в аудиторіях користувачів відображаються в медіанних розмірах угод під час цих періодів перекриття ринку.

Різниця в 166 разів у медіанних розмірах угод (90 450 доларів проти 543 доларів) найяскравіше демонструє фундаментальні відмінності в аудиторіях користувачів, які обслуговують ці торгові майданчики. Медіанний розмір угоди CLJ6 порівнянний зі стандартним ф'ючерсним контрактом на сиру нафту (номінальна вартість приблизно 94 000 доларів за поточними цінами), тоді як медіанний розмір угоди Hyperliquid становить 543 долари, що відображає напрямок важелів, які роблять трейдери роздрібної торгівлі, що працюють з криптовалютою.

Ми очікуємо, що в міру легітимізації цих ринків в очах більш традиційних інвесторів і переміщення коштів на блокчейн, товарний ринок Hyperliquid досягне точки перегину в своєму медіанному розмірі угоди.

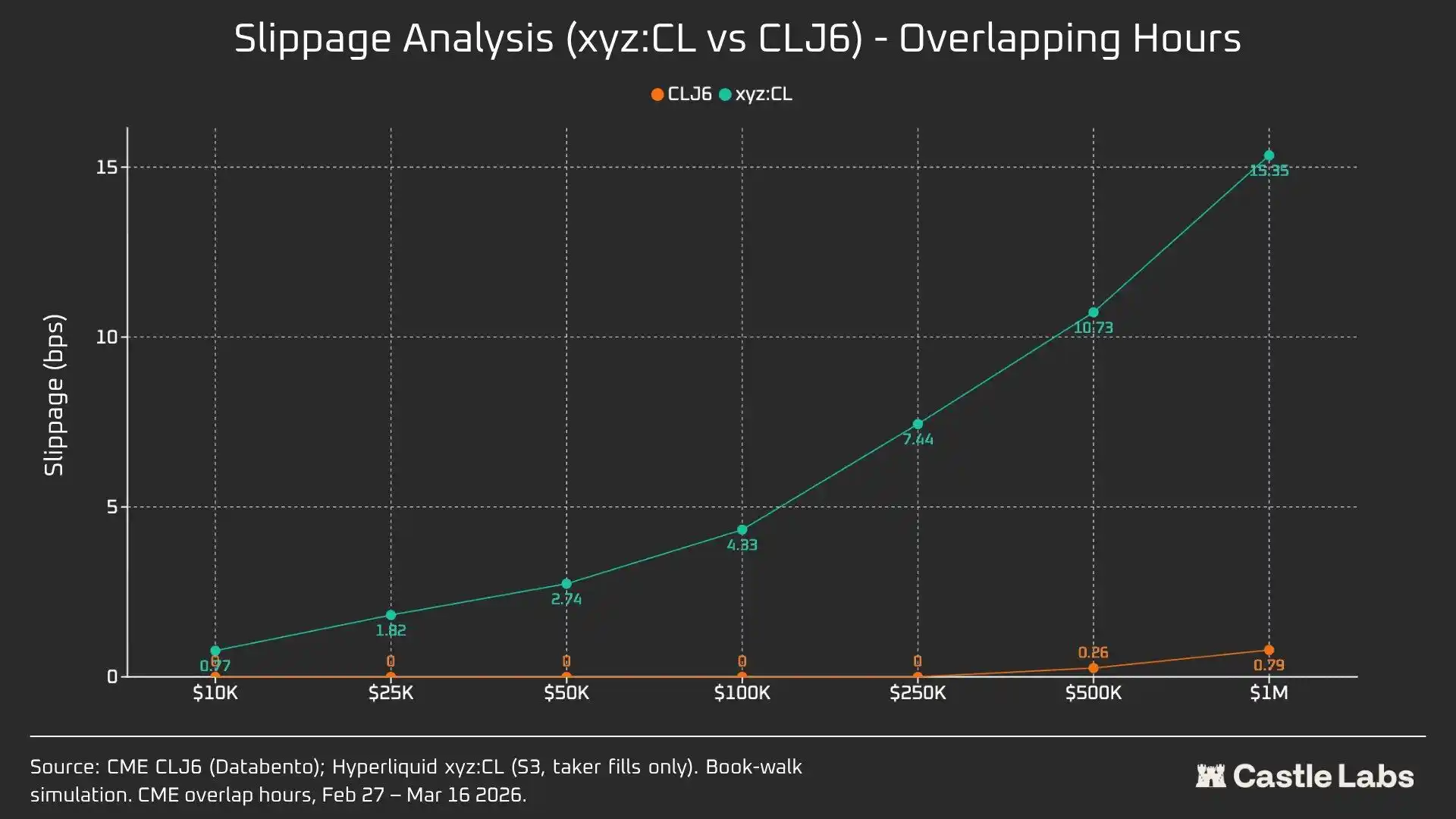

Щоб ще більше диференціювати між розмірами угод, ми провели симуляції замовлень з обмеженнями розміру замовлення від 10 000 до 1 000 000 доларів.

Для замовлення на 10 000 доларів трейдери CLJ6 не відчувають жодного зсуву, як і очікувалося, тоді як користувачі Hyperliquid мають медіанний зсув виконання менше 1 базисного пункту на рівні 0,77 базисних пункту. Різниця виникає з замовленнями на 100 000 доларів, де зсув користувачів Hyperliquid зростає до 4,33 базисних пункту, наближаючись до порогу в 5 базисних пунктів, тоді як CME CLJ6 не відчуває жодного зсуву.

Зазначимо, що це більше, ніж медіанний розмір угоди ринку CLJ6 (90 450 доларів).

При розмірі угоди в 1 000 000 доларів, 15,4 базисних пункту Hyperliquid приблизно в 20 разів перевищує 0,79 базисних пункту CME, підтверджуючи, що торговий майданчик наразі не має можливості обробляти замовлення на інституційному рівні. Враховуючи середній розмір угоди Hyperliquid, платформа могла б легко надати однаково якісний сервіс користувачам без створення зсуву.

Замовлення CLJ6 починають відчувати значний зсув приблизно при розмірі угоди в 500 000 доларів, що впливає на їх виконання.

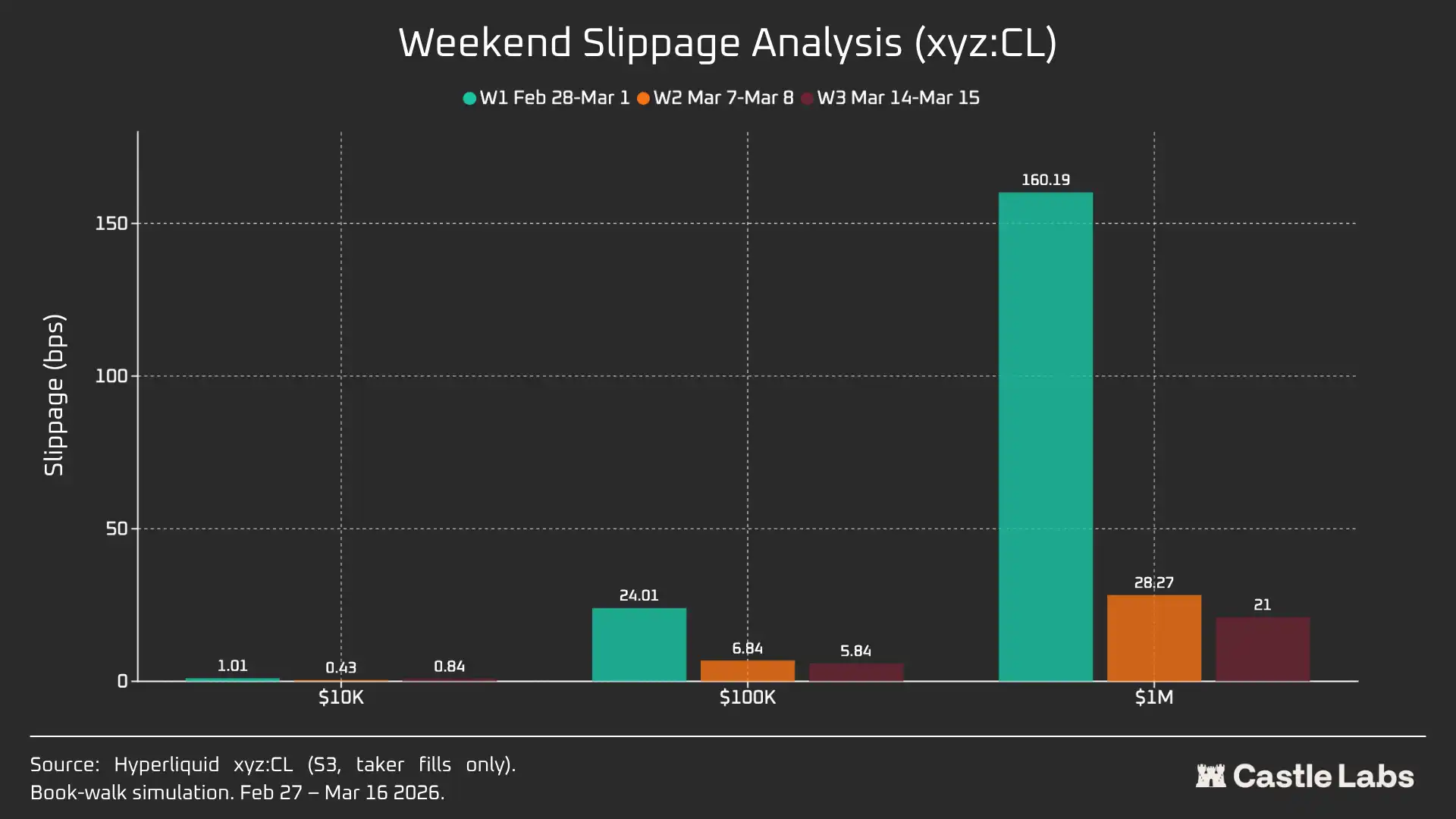

Коли ми розширюємо аналіз розміру замовлення на вихідні, зсув для всіх розмірів замовлень зменшується, особливо для розмірів замовлень у 100 000 і 1 000 000 доларів, що вказує на зрілість ринку. Протягом тритижневого періоду аналізу зсув симульованих замовлень зменшився наступним чином:

· $10,000: -16%

· $100,000: -75%

· $1,000,000: -86.9%

Ставка фінансування

Ставка фінансування для CL зазнає значної волатильності під час закриття CME, але стабілізується під час періоду доставки. Це допомагає нам виявити внутрішню цінову динаміку ринку під час неробочих годин. Торги на вихідних дозволяють ринку CL використовувати механізм внутрішнього виявлення цін, підтримуваний DB та іншими протоколами зниження ризиків. В результаті, очікується, що ставка фінансування буде більш волатильною, як підкреслено в наступному тексті.

Під час активних торгових годин, xyz:CL від Hyperliquid тісно відстежує CLJ6 CME, але коли ціни на нафту зростають, виникає структурна знижка, яка розширюється, ймовірно, через тиск ставки фінансування від накопичених довгих позицій. Протягом вихідних, коли CME закрито, виявлення цін від Hyperliquid ще більше обмежується механізмом цінового діапазону (DB). У відсутності ринку реального часу, цей механізм обмежує діапазон коливань маркової ціни.

Аналіз вихідного періоду: Hyperliquid демонструє здатність до виявлення цін

Ці три вихідні продемонстрували швидке дозрівання ринку Hyperliquid:

W1: З 28 лютого по 1 березня 2026 року (подія іранської атаки)

Ціни на Hyperliquid зросли з приблизно $67.29, близько до CME, до близько $70.80, що становить приблизно 45% від остаточного зростання понеділка до $75 (+1146 базисних пунктів).

Важливо зазначити, що виявлення цін цього вихідного було обмежене через механізм обмеження цінового діапазону ±5% (DB), згаданий раніше. Це пояснює, чому крива на графіку відносно пласка і чому в понеділок відбулося зростання. Проте, в момент випуску даних про пари, різниця між Hyperliquid xyz:CL ($73.89) та CME CLJ6 ($75) становить 1.5%.

Це не "помилка" або "невдача", а скоріше захист від ризиків, досягнутий через дизайн ринку. Отже, з точки зору даних, перші вихідні мали найнижчу кореляцію, підкреслюючи, як xyz:CL реагував на початковий вплив іранських авіаударів і важливість DB як механізму виявлення цін у вихідні, особливо для ринків, що розвиваються.

Тиждень 2: З 7 березня 2026 року по 8 березня 2026 року

Другі вихідні стали справжнім випробуванням, оскільки xyz:CL торкнувся цінового кордону на закритті ринку. Відкриття ціни для CLJ6 становило 98 доларів (зростання на 737 базисних пунктів від закриття на 91,27 долара), тоді як xyz:CL досяг піку приблизно 95,83 долара, зафіксувавши лише 68% прибутку.

Протягом других вихідних xyz:CL краще відобразив ринкову тенденцію і був ближчим до відкриття CME в порівнянні з попередніми вихідними.

Тиждень 3: З 14 березня 2026 року по 15 березня 2026 року

Дані з третіх вихідних вказують на те, що в умовах відносно спокійного ринкового середовища Hyperliquid міг більш надійно прогнозувати остаточний напрямок відкриття CME.

Протягом цих вихідних xyz:CL показав оптимальну конвергенцію з CLJ6: зростаючи на 226 базисних пунктів від закриття CME, трохи більше, ніж 62 базисних пункти від відкриття в понеділок. CLJ6 закрився на 99,31 долара в п'ятницю, відкрився на 100,93 долара (зростання на 163 базисних пункти), тоді як xyz:CL відкрився на 101,56 долара.

В цілому, ці три знімки ілюструють структурний зсув на ринку xyz:CL на платформі Hyperliquid, перехід від ринку, що розвивається, обмеженого виявленням цін DB (вихідні 1 і 2), до все більш вільного виявлення цін з перевищеннями та недосягненнями (вихідні 3).

Аналізуючи помилки відхилення цін у різні часові інтервали перед відкриттям CME для кожних вихідних (3 години, 1 година, 0 годин), було виявлено, що дані з Тижня 3 є найбільш надійними, оскільки ринок xyz:CL був під впливом DB у попередні два вихідні. На Тижні 3 відхилення цін для xyz:CL становили приблизно +70 базисних пунктів і -139 базисних пунктів у 3-годинному та 1-годинному періодах перед відкриттям CME, що вказує на його покращене виявлення цін у порівнянні з раніше проаналізованими вихідними.

Інші метрики

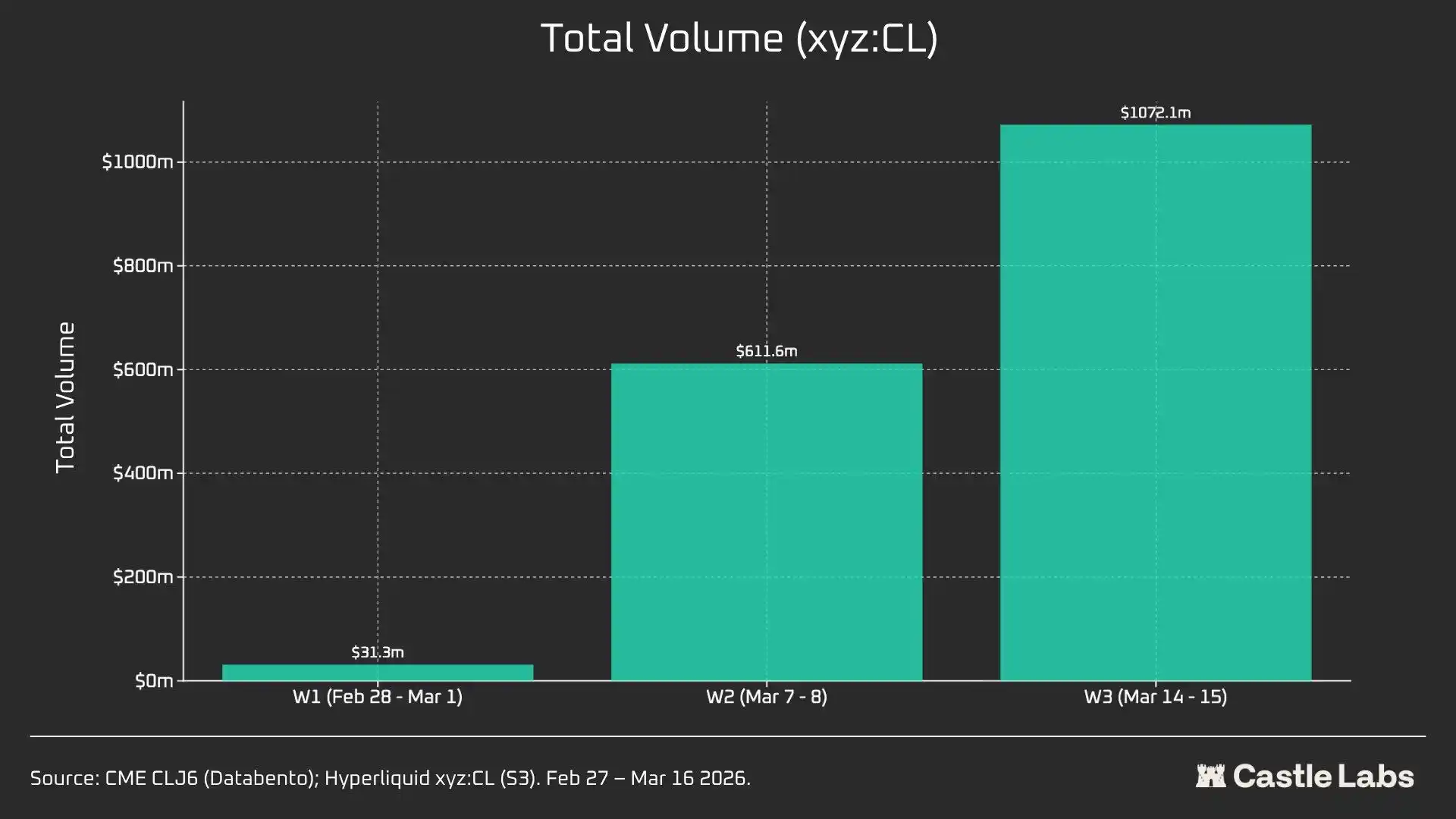

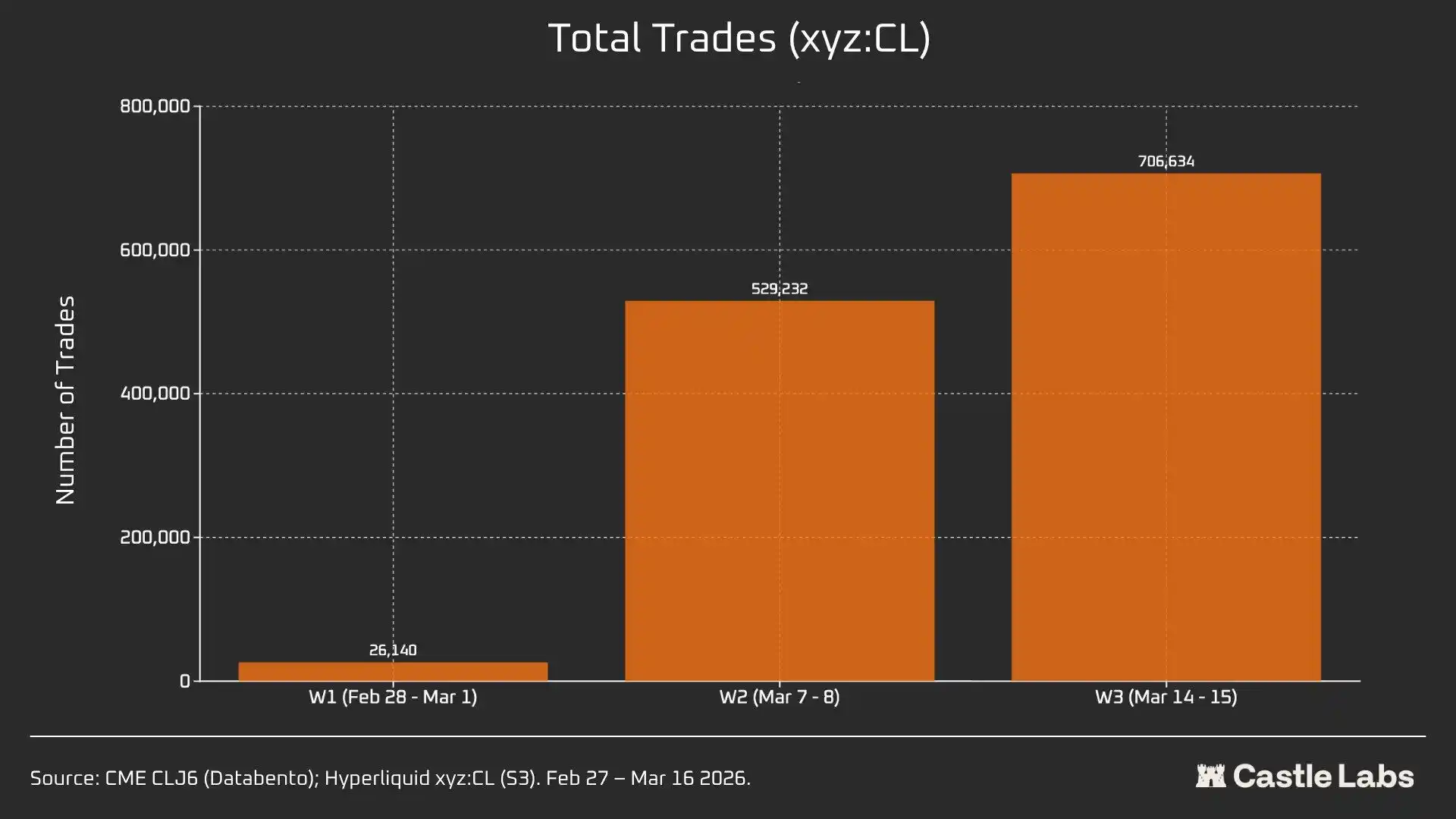

Ми також надаємо інші метрики для аналізу підсумків вихідних, включаючи обсяг торгів, загальну кількість угод та середній розмір угоди. Ці метрики варіюються між вихідними і показали стабільне зростання протягом кількох вихідних.

xyz: Загальний обсяг торгів на ринку CL зріс з 31 мільйона доларів до понад 1 мільярда доларів за три тижні, що відображає збільшення кількості користувачів та остаточну зрілість ринку.

Крім того, загальна кількість угод зросла з 26 000 у перший вікенд до понад 700 000 до третього вікенду.

Варто зазначити, що середній розмір угоди за вихідні насправді зріс з медіани, про яку ми згадували раніше, до 534 доларів. Усі три вікенди демонстрували однакову тенденцію зростання, що може свідчити про збільшення інституційних фондів, які надходять на ринок.

Середній розмір угоди у перший вікенд становив 1 199 доларів, зростаючи до понад 1 500 доларів до третього вікенду.

Це може свідчити про іншу базу користувачів, які використовують платформу у вихідні, з меншою кількістю роздрібних користувачів і більшою кількістю трейдерів, які потребують експозиції на ринку сирої нафти напередодні понеділка, тому торгівля у вихідні ближча до хеджування попиту, ніж спекуляції.

Вам також може сподобатися

OpenAI не має "Нового курсу", плану для штучного інтелекту, який відмовляється платити.

Флешмоб на Уолл-стріт? Падіння акцій мегакапіталів, великий втеча Goldman, ілюстрований посібник з кризи приватного кредиту

Суперечка в OpenAI: Влада, довіра та неконтрольовані межі AGI

«Культ Судного дня зі штучним інтелектом» відправляє оперативників в Ормузьку протоку: Що вони знайшли?

Усі чекають закінчення війни, але чи сигналізує ціна на нафту про затяжний конфлікт?

Після скорочення штату на 40% засновник Twitter роздасть 1 мільйон доларів у біткойнах

Trade.xyz: Цінувати світ? Ринки on-chain стають ринком

Професія XXYY: AI Trader — система алгоритмічної торгівлі, що працює цілодобово | Опис проєкту

Команда з безпеки провідного протоколу DeFi Aave йде, хто переживе наступну подію «чорного лебедя» на ведмежому ринку?

Чи може людина, яка була найточнішою у прогнозуванні цін на золото протягом історії, передбачити майбутні ціни на золото?

Квантові обчислення не знищать біткойн, але справжня загроза наближається

Коли фінансові технології поєднуються з базовими криптовалютами: Наступне десятиліття цифрових фінансів

Ви можете зустріти клієнтів з високим рівнем доходів, які, можливо, є "найманцями" для північнокорейських хакерів

Chaos Labs виходить з ринку, Aave втрачає свого останнього контролера ризиків

Квантові обчислення не знищать біткоїн, але реальні ризики наближаються

Coinbase знижує x402 до нейтрального, тоді як Stripe продовжує ставити на обидва боки поза межами MPP

Балансер Лабс припиняє роботу після експлойту на $128 млн, планує стратегію реорганізації

Балансер Лабс закриває операційну діяльність через $128 млн експлойт, що стався 3 листопада 2025 року. Протокол продовжить своє…

Прогноз Ціни XRP: Обґрунтована Надія, Але Знижка На Ціні

XRP здолав основні прогнози, але його ціна залишилася на рівні $1.40, що на 40% нижче від максимальної ціни…