Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Усі чекають закінчення війни, але чи сигналізує ціна на нафту про затяжний конфлікт?

Оригінальний заголовок: Нафта – це війна

Оригінальний автор: Гарретт

Переклад: Пеггі, BlockBeats

Примітка редактора: Хоча ринок все ще розглядає коливання цін на нафту як "змінну результатну" війни, у цій статті стверджується, що потрібно зрозуміти, як сама війна цінується через нафту.

У зв'язку з триваючим блокуванням Ормузької протоки глобальна система постачання нафти змушена до реструктуризації: азіатські покупці масово звертаються до американської нафти, WTI перевищує Брент, що свідчить про структурні зміни в механізмах ціноутворення та торгових потоках. Короткострокові розбіжності можна пояснити контрактами, але на глибшому рівні питання полягає в тому, «хто ще може постачати».

Автор далі зазначає, що ключова помилка на сучасному ринку полягає не в ціні, а в часі. Крива ф'ючерсів все ще передбачає передумову: що конфлікт закінчиться в короткостроковій перспективі, а постачання відновиться. Однак більш ймовірним шляхом є тривала війна на виснаження. Це означає, що висока ціна на нафту більше не є тимчасовим шоком, а переросте у більш тривалий структурний стан, при якому діапазон зміститься або підніметься до 120–150 доларів.

У цьому контексті нафта більше не є просто товаром, а стала «попередньою змінною» всіх активів. Його зміна цін буде впливати на процентні ставки, обмінні курси, фондові ринки та кредитні ринки.

Ринок вже врахував початок війни, але ще не врахував продовження війни.

Нижче наведено оригінальний текст:

Трамп дав Ірану 10-денний термін. Це було вже тиждень тому. Вчора він знову нагадав усім: відлік часу тепер становить лише 48 годин. Відповідь Тегерана: ні.

П'ять тижнів тому, 28 лютого, коли американські та ізраїльські військові літаки завдали удару по Ірану, ринкова цінова логіка все ще була такою, що це був "хірургічний" авіаудар: два тижні, максимум три тижні; протока Ормуз знову відкрилася; ціни на нафту різко зросли, а потім знову впали, все повернулося до норми.

Але наш висновок на той час був такий: ні.

З першого дня наша основна думка полягала в тому, що ця війна спочатку загостриться, а потім, можливо, заспокоїться. Найбільш ймовірним шляхом було залучення наземних військ, що переросте в довгий і затяжний конфлікт. Виведення з ладу Ормузької протоки значно перевищить припущення про те, що ринок готовий включити в свої моделі. Ми надали повну логіку з точки зору часових рамок, моделі ціноутворення Ормузької протоки та аналізу змінної війни.

Основний висновок простий: Ірану не потрібно перемагати, йому просто потрібно підвищити вартість війни достатньо, щоб змусити Вашингтон шукати стратегію виходу. І цей "вихід" не супроводжуватиметься плавним знову відкриттям протоки.

Через п'ять тижнів кожен ключовий аспект цієї оцінки поступово підтверджується. Протока Ормуз ще не відкрита. Нефть марки Brent закрылась около $110. Пентагон готовится к неделям наземных операций. Военная цель Трампа также изменилась с "денуклеаризации" на "отправку другой стороны обратно в каменный век", но он все еще не может четко определить, что означает "победа".

Развертывание наземного контингента - это точка эскалации, за которой мы следили. Морская пехота и воздушно-десантные подразделения уже собираются в зоне военных действий, этот момент сейчас не за горами.

Але набагато важливіше за наступний раунд авіаударів або наступний ультиматум — нафта.

Нафта — це не побічний продукт цієї війни; сама нафта є її основою. Фондовий ринок, ринок облігацій, ринок криптовалют, Федеральна резервна система і навіть ваші щоденні витрати на їжу — все це залежні змінні. Поки оцінка ціни на нафту є правильною, все інше буде на своїх місцях; як тільки оцінка буде неправильною, всі інші рішення стануть безглуздими.

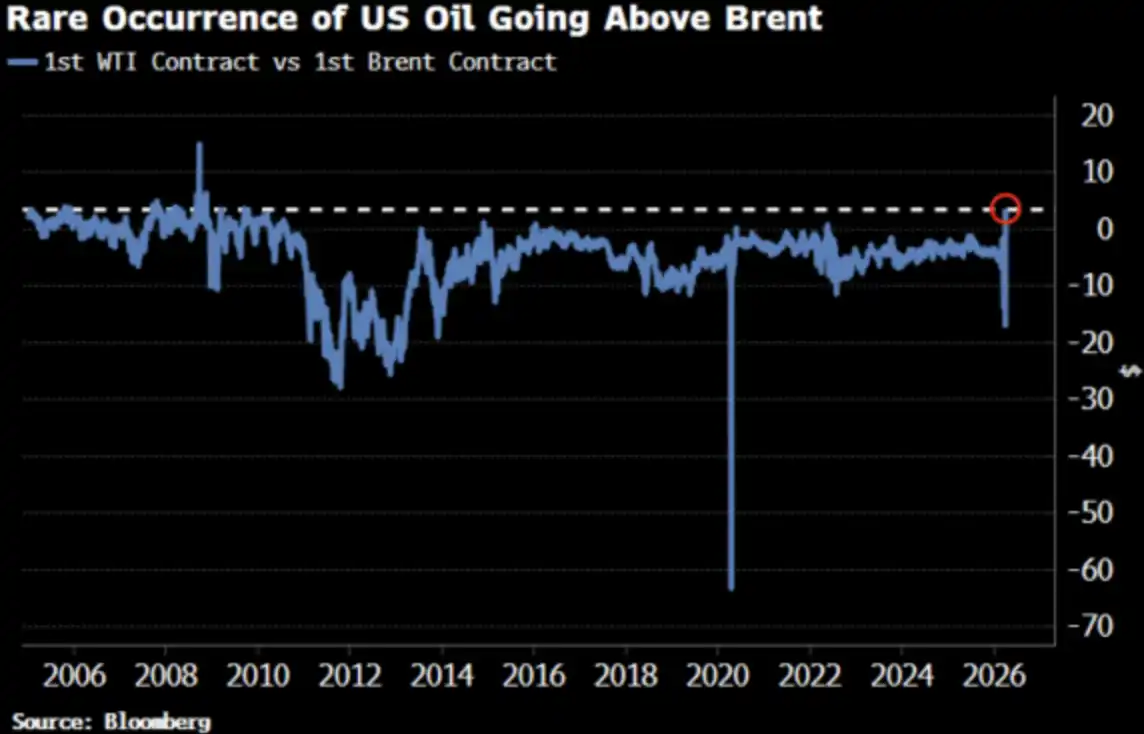

Ціна на сиру нафду WTI щойно вперше з 2022 року перевищила ціну на нафту марки Brent, що вже привернуло увагу ринку.

Добре, так і має бути.

WTI перевищує Брент: Усі запитують чому

2 квітня нафта WTI закрилася на рівні 111,54 долара, тоді як Брент закрився на рівні 109,03 долара. Премія WTI над Брентом становила 2,51 долара, що є найбільшою ціновою різницею з 2009 року. Лише два тижні тому WTI мав значний дисконт по відношенню до Brent.

Усі запитують: Що сталося? Нижче наведено стислу версію та більш реалістичну версію.

Стисла версія: Неспівпадіння дати досягнення зрілості

Фронтменський контракт WTI відповідає травневій поставці, тоді як фронтменський контракт Brent перекотився на червень. В умовах такого жорсткого дефіциту "рання одномісячна доставка" означає вищу ціну — WTI просто мав більш ранню дату доставки.

З 35-річним досвідом торгівлі та наразі працюючи в Оксфорді, нафтовий трейдер Аді Имсирович заявив, що окрім історично високих витрат на фрахт і страхування, покупці були готові заплатити майже на 30 доларів більше за барель нафти марки Brent, доставленої на місяць раніше. За свою 35-річну кар'єру він ніколи не бачив такої ситуації.

Це пояснення на "рівні механізму" — воно правильне, але неповне.

Реальна версія: Крива цін загалом зміщується

Збіг цін на WTI та Brent — це не просто тимчасове невідповідність у контрактах з майже місячною датою виконання. Bloomberg зазначає, що це явище чітко видно в декількох контрактних місяцях, охоплюючи всю форвардну криву. Іншими словами, вся цінова крива переоцінюється.

У чому причина? Зміна попиту в Азії. Наприкінці березня азійські НПЗ зарезервували близько 10 мільйонів барелів американської нафти для завантаження в травні; попереднього тижня вони також придбали близько 8 мільйонів барелів. Kpler очікує, що експорт американської нафти до Азії в квітні досягне 1,7 мільйона барелів на день, порівняно з 1,3 мільйонами барелів на день у березні. Китай, Південна Корея, Японія та нафтопереробний завод ExxonMobil у Сінгапурі закуповують американську нафту — тому що наразі це «єдиний варіант».

Протока Ормуз залишається закритою. Флагманська нафта Абу-Дабі Мурбан — найближча альтернатива WTI — зникла з глобального ринку. WTI стає глобальною «нафтою з маржинальним ціноутворенням».

Це не панічні закупівлі, а структурні зміни в потоках.

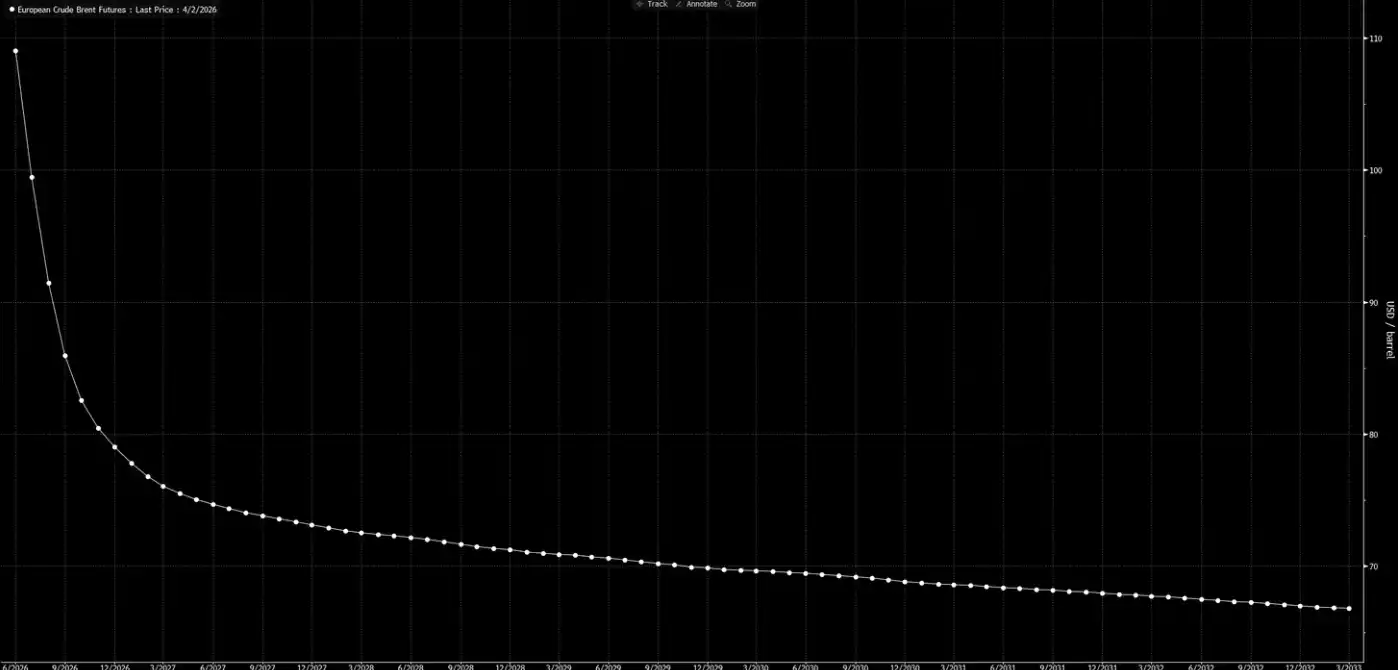

Тепер давайте знову подивимося на криву форвардних цін.

Ця крива передає сигнал: це просто тимчасовий шок, і до Різдва все повернеться до норми.

Наша оцінка полягає в тому, що ця крива "мріє наяву".

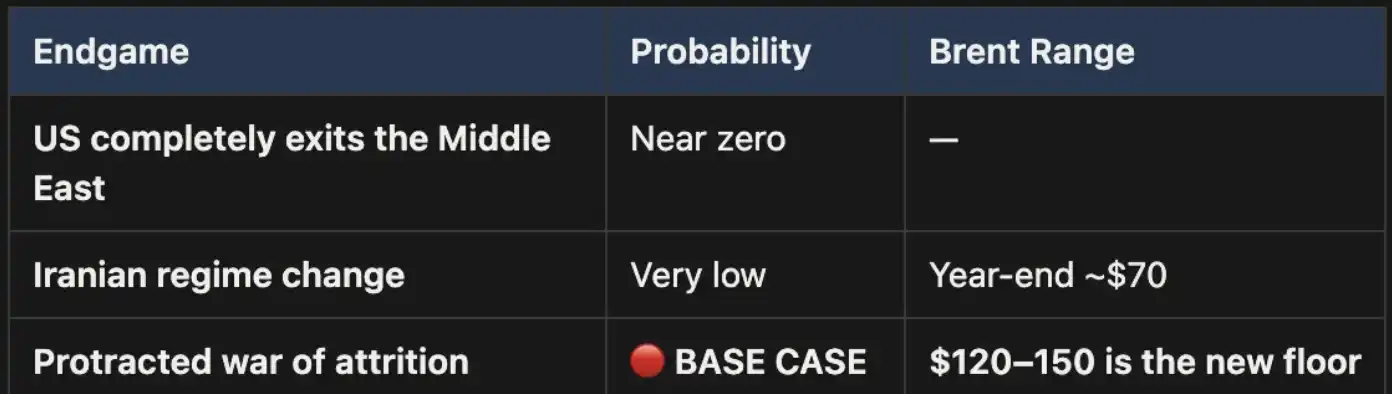

Три закінчення, один базовий шлях

Ми вже представили цю аналітичну структуру в "Щотижневому посібнику з сигналів". Поки що змін не відбулося; якщо щось і змінилося, то ймовірність базового сценарію ще більше зросла.

Ця війна в підсумку закінчиться лише трьома способами:

Три закінчення перераховані на графіку: одне, повне виведення США з Близького Сходу; два, зміна режиму в Ірані (аналогічно Іраку 2003 року); три, довготривала війна на виснаження.

Завершення перше політично майже неможливе.

Завершення друге також не має під собою ґрунту: умови місцевості, вимоги до військ і еволюція логіки партизанської війни вказують на те, що цей шлях є дорогим і важким для завершення. Площа Ірану втричі більша, ніж Іраку, а населення майже вдвічі більше, не кажучи вже про гірський рельєф, який не дасть загарбникам жодного шансу. Це не 2003 рік.

Сценарій № 3 є базовим, і його ймовірність значно вища. Якщо конфлікт переросте в довгу війну на виснаження, закриття Ормузької протоки триватиме, а ціни на нафту залишатимуться високими. Цей високий рівень буде структурним, а не тимчасовим. Поточна крива форвардних цін явно не враховує цього належним чином.

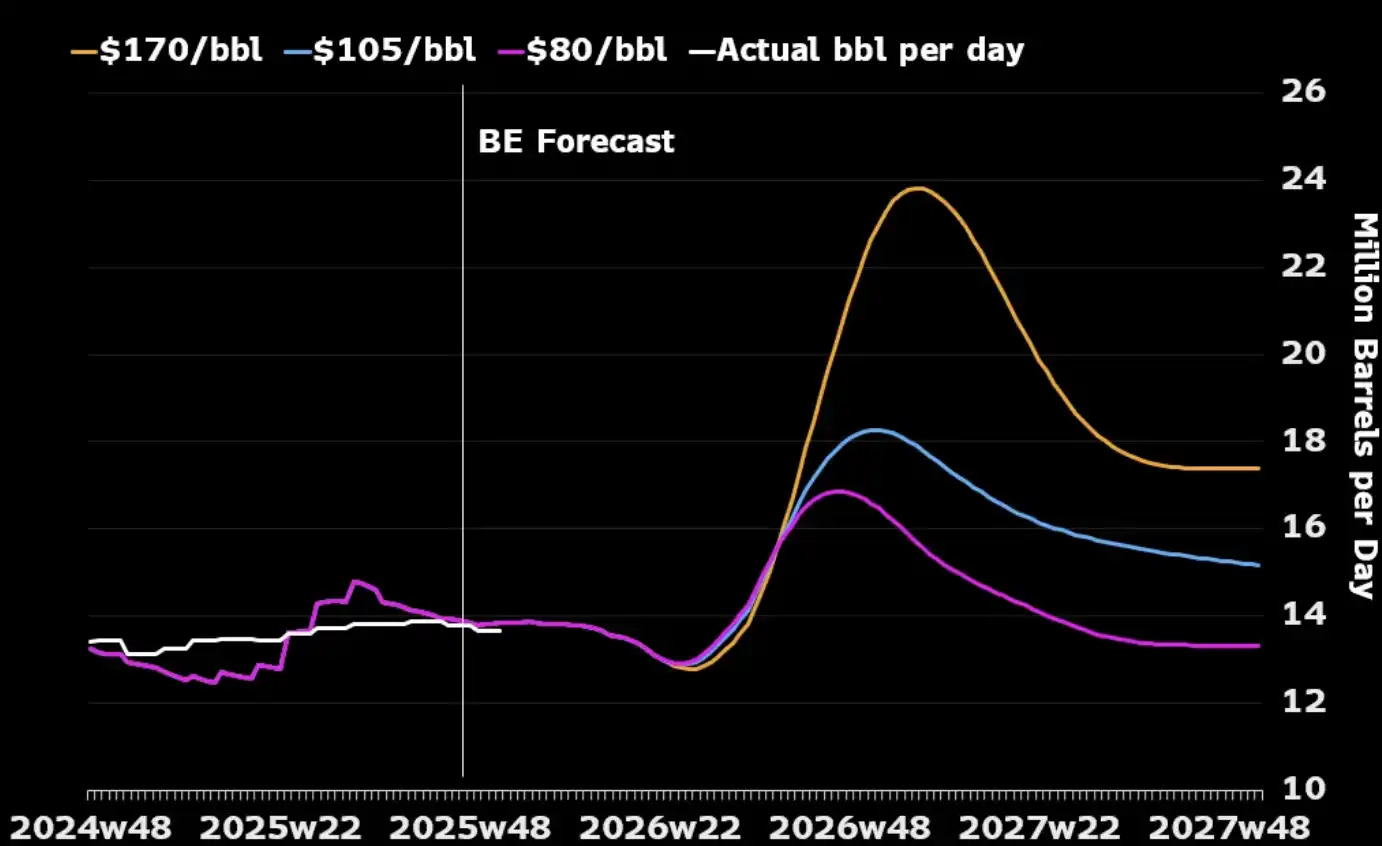

Ось один часто ігнорований момент: якщо дивитися виключно на саму нафтову промисловість, то затяжна війна може фактично відповідати стратегічним інтересам США. Виробничі потужності нафтової промисловості на Близькому Сході будуть порушені під час конфлікту, що змусить світових покупців звернутися до енергії Північної Америки, оскільки залишилося мало альтернативних джерел. Вищі ціни на нафту також стимулюватимуть американських виробників розширювати видобуток — збільшувати кількість установок і нарощувати інвестиції в сланцеву нафту. Як показано на графіку нижче, майже кожному значному історичному зростанню цін на нафту слідувало зростання виробництва в США протягом наступних 12–18 місяців.

Єдині витрати, якими США дійсно повинні керувати, є внутрішніми: як запобігти тривалому збереженню цін на бензин вище 4 доларів за галон і викликати політичний резонанс. Це "поріг болю", а не умова, що визначає, коли закінчиться війна.

Цінова "арифметика"

У сценарії, коли Ормузька протока закрита, 110 доларів за барель марки Brent – це не стеля, а лише відправна точка. У нашому базовому випадку, доки протока залишається закритою, ціни на нафту будуть утримуватися в діапазоні від 120 до 150 доларів.

З кожним тижнем запаси вичерпуються. Дані UBS показують, що наприкінці березня світові запаси впали до середнього показника за п'ять років, і це було до останньої ескалації. Маккуорі оцінює, що якщо війна затягнеться більше ніж на 6 місяців, а протока залишиться закритою, то ймовірність зростання цін на нафту до 200 доларів становить 40%.

Швидкий спред (різниця цін між двома останніми контрактами на бrent) збільшився до 8,59 долара за барель. Ринок платить близько 8% премії за "одномісячну форвардну поставку" – рівень напруженості, якого не спостерігалося з 2008 року.

Однак у 2008 році не було фізичного блокування 15% світових поставок.

Сьогодні майже всі моделі, цінові криві та прогнози Уолл-стріт на кінець року базуються на тому самому припущенні: що цей конфлікт закінчиться, Ормузька протока буде знову відкрита, ціни на нафту повернуться до норми, і світ повернеться до того, як було раніше.

Наша думка така: цього не станеться.

Задня частина форвардної кривої не наздогнала реальність. Ринок вже врахував "початок війни", але ще не врахував "продовження війни". Кожен спад цін на сиру нафту перед повторним відкриттям Ормузької протоки є можливістю. Це наша основна позиція, і ми не хеджуємося.

Нафта – перший доміно. Коли будуть задіяні «війська на місцях» і не буде швидкої перемоги – коли конфлікт переросте в затяжну війну, яку ми очікували з першого дня – переоцінка не зупиниться на самій сирій нафті, а послідовно перейде до процентних ставок, валютних курсів, фондових ринків і ринків кредитування. Ось що станеться далі.

Вам також може сподобатися

OpenAI не має "Нового курсу", плану для штучного інтелекту, який відмовляється платити.

Флешмоб на Уолл-стріт? Падіння акцій мегакапіталів, великий втеча Goldman, ілюстрований посібник з кризи приватного кредиту

Суперечка в OpenAI: Влада, довіра та неконтрольовані межі AGI

«Культ Судного дня зі штучним інтелектом» відправляє оперативників в Ормузьку протоку: Що вони знайшли?

Аналіз Даних: Наскільки широкий ліквідний розрив між Hyperliquid та CME нафти?

Після скорочення штату на 40% засновник Twitter роздасть 1 мільйон доларів у біткойнах

Trade.xyz: Цінувати світ? Ринки on-chain стають ринком

Професія XXYY: AI Trader — система алгоритмічної торгівлі, що працює цілодобово | Опис проєкту

Команда з безпеки провідного протоколу DeFi Aave йде, хто переживе наступну подію «чорного лебедя» на ведмежому ринку?

Чи може людина, яка була найточнішою у прогнозуванні цін на золото протягом історії, передбачити майбутні ціни на золото?

Квантові обчислення не знищать біткойн, але справжня загроза наближається

Коли фінансові технології поєднуються з базовими криптовалютами: Наступне десятиліття цифрових фінансів

Ви можете зустріти клієнтів з високим рівнем доходів, які, можливо, є "найманцями" для північнокорейських хакерів

Chaos Labs виходить з ринку, Aave втрачає свого останнього контролера ризиків

Квантові обчислення не знищать біткоїн, але реальні ризики наближаються

Coinbase знижує x402 до нейтрального, тоді як Stripe продовжує ставити на обидва боки поза межами MPP

Балансер Лабс припиняє роботу після експлойту на $128 млн, планує стратегію реорганізації

Балансер Лабс закриває операційну діяльність через $128 млн експлойт, що стався 3 листопада 2025 року. Протокол продовжить своє…

Прогноз Ціни XRP: Обґрунтована Надія, Але Знижка На Ціні

XRP здолав основні прогнози, але його ціна залишилася на рівні $1.40, що на 40% нижче від максимальної ціни…