Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Нестабільні стейблкоїни: чому DeFi-проєкти продовжують зазнавати краху

Оригінальна назва: Stables are not Stable

Оригінальний автор: @yq_acc

Переклад: Peggy, BlockBeats

Примітка редактора: Протягом останніх п'яти років DeFi пройшов цикл від хайпу до краху, причому стейблкоїни неодноразово доводили свою «нестабільність».

Ця стаття бере за відправну точку крах Stream Finance у листопаді 2025 року, поєднуючи історичні кейси, такі як Terra, Iron Finance, USDC та інші, щоб розкрити структурні вади, які постійно з'являються в екосистемі DeFi: нестійка висока дохідність, циклічні залежності, відсутність прозорості, надмірне забезпечення, вразливості оракулів та повні збої інфраструктури під тиском.

Нижче наведено оригінальну статтю:

У перші два тижні листопада 2025 року DeFi виявив фундаментальні недоліки, про які науковці попереджали роками. Крах xUSD від Stream Finance, за яким послідував deUSD від Elixir та послідовні порушення роботи численних синтетичних стейблкоїнів, був не просто випадком поганого управління, а викриттям структурних проблем в екосистемі DeFi щодо контролю ризиків, прозорості та механізмів довіри.

У краху Stream Finance я побачив не традиційний злам смарт контракт або маніпуляцію оракулом, а більш тривожний факт: фундаментальний дефіцит фінансової прозорості, загорнутий у «децентралізацію». Коли зовнішній менеджер фонду втратив 93 мільйони доларів майже без ефективного нагляду і спровокував каскад міжпротокольних збитків на 285 мільйонів доларів; коли вся екосистема «стейблкоїнів» побачила випаровування 40%-50% загального обсягу заблокованих коштів (TVL) за тиждень, зберігаючи прив'язку, ми повинні визнати базовий факт: поточна індустрія DeFi не робить жодного прогресу.

Точніше, поточний механізм стимулювання винагороджує тих, хто ігнорує уроки, карає обережних і соціалізує збитки, коли стаються неминучі провали.

У фінансовій сфері є стара приказка: «Якщо ви не знаєте, звідки береться дохід, то дохід — це ви». Коли певні протоколи обіцяють 18% прибутку без розкриття своїх стратегій, тоді як зрілий ринок кредитування пропонує лише 3%-5%, то джерелом цього доходу неминуче має бути основний капітал вкладників.

Механізм та передача ризиків Stream Finance

Stream Finance позиціонує себе як протокол оптимізації дохідності, обіцяючи користувачам 18% річних на депозити USDC через свій стейблкоїн xUSD, що приносить дохід. Його оприлюднені стратегії включають «Delta Neutral Trading» та «Hedged Liquidity Providing» — терміни, які звучать витончено, але надають мало суттєвої інформації про реальні операції.

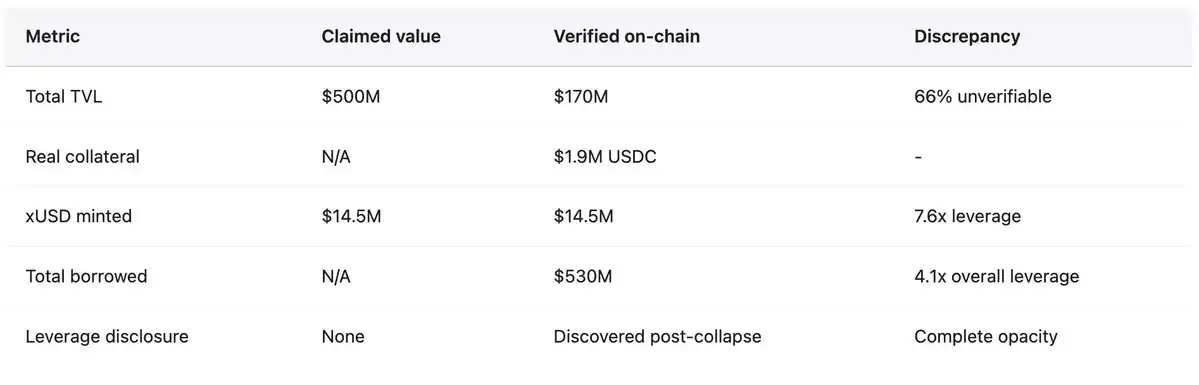

Натомість відомі протоколи того часу, такі як Aave, пропонували річну дохідність лише 4,8% на депозити USDC, тоді як Compound трохи перевищував 3%. Коли базовий фінансовий здоровий глузд мав би застерегти людей від прибутку, що втричі перевищує ринкову норму, користувачі все одно вкладали сотні мільйонів доларів. Перед крахом ціна 1 xUSD досягла 1,23 USDC, що відображає так звані складні відсотки. xUSD стверджував, що керує активами на суму до 382 мільйонів доларів, але дані DeFiLlama показали, що його піковий TVL становив лише 200 мільйонів доларів, тобто понад 60% активів існували у вигляді офчейн-позицій, які неможливо перевірити.

Після краху розробник Yearn Finance Schlagonia розкрив фактичний механізм, викривши систематичне шахрайство, замасковане під фінансову інженерію. Stream створював незабезпечені синтетичні активи через рекурсивне запозичення, процес якого був таким: користувачі вносили USDC, які Stream конвертував у USDT через CowSwap, потім використовував USDT для мінтингу deUSD на Elixir, що було обрано через високі стимули дохідності. Згодом deUSD переказувався (bridged) на такі мережі, як Avalanche, і вносився на ринки кредитування для запозичення USDC, завершуючи цикл.

До цього моменту стратегія все ще нагадувала стандартне запозичення та кредитування під заставу, але складність і кросчейн-залежності викликали занепокоєння.

Однак Stream на цьому не зупинився. Він використовував запозичені USDC не лише для додаткових петель забезпечення, а й повторно мінтив xUSD через свій контракт StreamVault, через що пропозиція xUSD значно перевищила фактичне забезпечення. Зрештою, маючи лише 1,9 мільйона доларів у перевіреному забезпеченні USDC, Stream випустив 14,5 мільйона xUSD, розширивши синтетичний актив відносно базового резерву в 7,6 раза. Це була форма банківської діяльності з частковим резервуванням без резервів, регулювання чи кредитора останньої інстанції.

Циклічні залежності з Elixir зробили структуру ще крихкішою.

Під час циклу інфляції пропозиції xUSD, Stream вніс 10 мільйонів USDT в Elixir, розширюючи пропозицію deUSD. Потім Elixir обміняв цей USDT на USDC і вніс його на ринок кредитування Morpho. До початку листопада депозити USDC на Morpho перевищили 70 мільйонів доларів, а запозичення перевищили 65 мільйонів доларів, причому Elixir і Stream були двома основними гравцями. Ці стейблкоїни були взаємно забезпечені, приречені на спільний крах. Це форма «фінансового інбридингу», що створює системну крихкість.

Галузевий аналітик CBB випустив публічне попередження 28 жовтня: «xUSD має близько 170 мільйонів доларів забезпечення в мережі, проте запозичив близько 530 мільйонів доларів у протоколах кредитування, з коефіцієнтом кредитного плеча 4,1x і надзвичайно низькою ліквідністю позицій. Це не фармінг дохідності, а повноцінна азартна гра». Schlagonia попередив команду Stream за 172 дні до краху, заявивши, що достатньо п'яти хвилин перегляду їхніх позицій, щоб зрозуміти, що провал неминучий. Ці попередження були публічними, конкретними та точними, але зрештою їх проігнорували користувачі, керовані мотивами прибутку, куратори, що полюють на комісії, та протоколи, які толерували всю структуру.

4 листопада Stream оголосив, що зовнішній менеджер фонду втратив приблизно 93 мільйони доларів в управлінні активами, що спонукало платформу негайно зупинити всі виведення коштів. Без механізму викупу паніка швидко поширилася, і власники кинулися продавати xUSD на ринку з низькою ліквідністю. Протягом кількох годин xUSD впав на 77% до приблизно 0,23 долара. Цей стейблкоїн, який колись обіцяв стабільність і високі прибутки, втратив три чверті своєї вартості за один торговий день.

Цифрова передача ризиків

Згідно з даними дослідницької фірми DeFi Yields and More (YAM), прямий борговий ризик, пов'язаний зі Stream, досяг 285 мільйонів доларів у всій екосистемі, включаючи: кредити TelosC на 123,64 мільйона доларів (найбільший ризик для одного куратора), Elixir Network, що запозичив 68 мільйонів доларів через приватну скарбницю Morpho (65% забезпечення deUSD), MEV Capital 25,42 мільйона доларів, з яких близько 650 000 доларів безнадійного боргу виникли через те, що оракул заморозив ціну xUSD на рівні 1,26 долара, коли реальна ринкова ціна впала до 0,23 долара; Varlamore 19,17 мільйона доларів, Re7 Labs, що утримує 14,65 мільйона доларів та 12,75 мільйона доларів у двох скарбницях відповідно, на додаток до менших позицій Enclabs, Mithras, TiD та Invariant Group. Euler стикається з приблизно 137 мільйонами доларів безнадійного боргу, а заморожені кошти перевищують 160 мільйонів доларів у різних протоколах. Дослідники зазначають, що цей список не є вичерпним і попереджають, що «можуть бути інші стейблкоїни та скарбниці, які постраждали», оскільки повна картина взаємопов'язаних ризиків залишається неясною через тижні після краху.

deUSD від Elixir впав з 1,00 долара до 0,015 долара протягом 48 годин після концентрації 65% своїх резервів у кредитах, виданих Morpho для Stream, ставши найшвидшим крахом великого стейблкоїна з часів Terra UST у 2022 році. Elixir забезпечив викуп 1:1 USDC для близько 80% власників, які не були пов'язані зі Stream, захистивши більшу частину спільноти, але цей захист прийшов зі значними витратами, зі збитками, розподіленими між Euler, Morpho та Compound. Згодом Elixir оголосив про повне припинення всіх продуктів стейблкоїнів, визнавши, що довіру було непоправно підірвано.

Ширша реакція ринку вказала на системну втрату впевненості. Згідно з даними Stablewatch, стейблкоїни, що приносять дохід, зазнали падіння TVL на 40%-50% за тиждень після краху Stream, хоча більшість все ще зберігали прив'язку до долара. Це означало, що близько 1 мільярда доларів витекло з протоколів, які ніколи не стикалися з проблемами, оскільки користувачі не могли відрізнити надійні проєкти від шахрайських, обираючи повне виведення коштів. Весь TVL DeFi зменшився на 200 мільярдів доларів на початку листопада, що відображає ризик системного зараження, а не провал одного протоколу.

Жовтень 2025: 60 мільйонів доларів провокують ланцюгову ліквідацію

Менш ніж за місяць до краху Stream Finance ринок криптовалюта пережив «точну атаку», виявлену за допомогою ончейн-криміналістичного аналізу, а не типовий обвал ринку. Ця атака використала добре відомі вразливості галузі та була здійснена в інституційному масштабі. 10-11 жовтня 2025 року ретельно організований розпродаж на 60 мільйонів доларів спровокував збій оракула, що призвело до масової ланцюгової ліквідації в екосистемі DeFi. Це сталося не через надмірне кредитне плече на реальних пошкоджених позиціях, а через інституційний збій у дизайні оракулів, повторюючи шаблони атак, зафіксовані та розкриті з лютого 2020 року.

Атака почалася о 5:43 ранку за UTC 10 жовтня, коли 60 мільйонів доларів USDe були скинуті на одній торговій платформі. У надійному дизайні системи оракулів така поведінка мала б бути поглинута механізмом ціни з багатьох джерел та зваженою за часом, з мінімальним впливом. Однак оракул миттєво знецінив активи забезпечення (wBETH, BNSOL та USDe) на основі маніпульованої спотової ціни торгової платформи, спровокувавши масові ліквідації. Інфраструктура була миттєво перевантажена, мільйони запитів на ліквідацію заполонили потужність системи. Маркет-мейкери не змогли вчасно розмістити ордери через збої API, черги на виведення, миттєве випаровування ліквідності та каскад подій, що самопідсилювався.

Методи атаки та історичні прецеденти

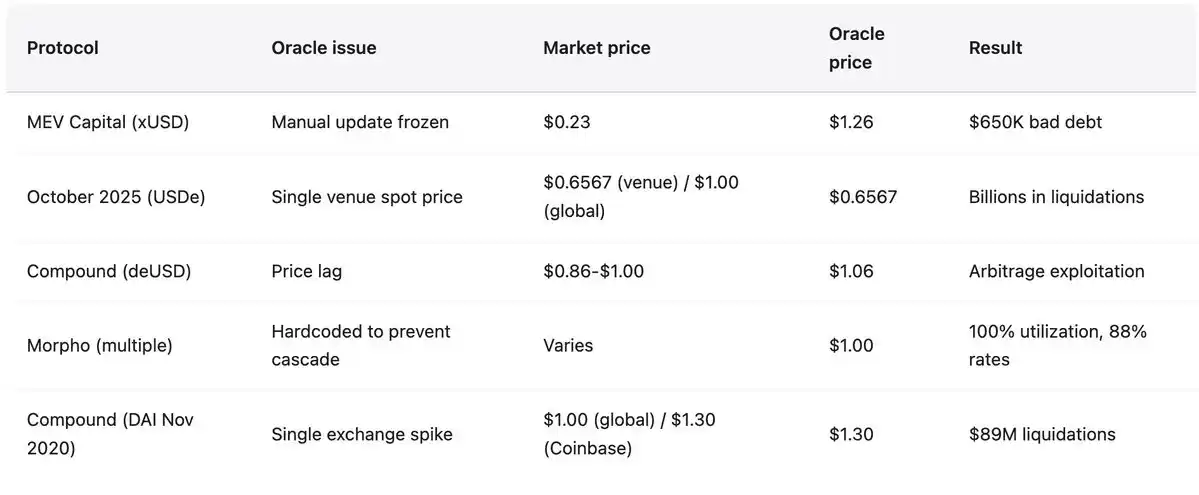

Оракул вірно повідомив про маніпульовану ціну на одній торговій платформі, тоді як інші ринкові ціни залишалися стабільними. Головна торгова платформа показала падіння ціни USDe до 0,6567 долара, wBETH до 430 доларів, тоді як відхилення цін на інших торгових платформах становили менше 30 базисних пунктів, а ончейн-пул майже не постраждав. Як зазначив засновник Ethena Гай Янг: «Під час події понад 9 мільярдів доларів забезпечення стейблкоїнів можна було викупити негайно», доводячи, що базові активи не постраждали. Однак оракул повідомив про маніпульовані ціни, система провела розрахунки на основі цих цін, позиції були ліквідовані, і ці оцінки не існували на жодних інших ринках.

Цей шаблон відображає катастрофу Compound у листопаді 2020 року, коли DAI зріс до 1,30 долара на Coinbase Pro протягом години, тоді як інші ринки залишалися на рівні 1,00 долара, що призвело до ліквідації на 89 мільйонів доларів.

Поверхня атаки змінилася, але вразливості — ні. Методи відповідають методам bZx у лютому 2020 року (маніпуляція 980 000 доларів через оракул Uniswap), Harvest Finance у жовтні 2020 року (маніпуляція 24 мільйонами доларів через Curve і спровокований набіг на 570 мільйонів доларів) та Mango Markets у жовтні 2022 року (кросплатформна маніпуляція для виведення 117 мільйонів доларів) та інші.

Між 2020 і 2022 роками було здійснено 41 атаку на маніпуляцію оракулами, які вкрали загалом 403,2 мільйона доларів. Реакція галузі була повільною та фрагментарною, більшість платформ все ще сильно покладаються на спотові ціни та мають недостатню надмірність оракулів. Ефект підсилення показує, що в міру зростання ринку ці уроки стають більш важливими. В інциденті з Mango Markets у 2022 році маніпуляція на 5 мільйонів доларів використала 117 мільйонів доларів, підсиливши її в 23 рази; у жовтні 2025 року маніпуляція на 60 мільйонів доларів спричинила масову ланцюгову реакцію. Шаблони атак не стали складнішими, і в міру розширення масштабу системи вона зберігає ті самі фундаментальні вразливості.

Історичні шаблони: випадки невдач з 2020 по 2025 рік

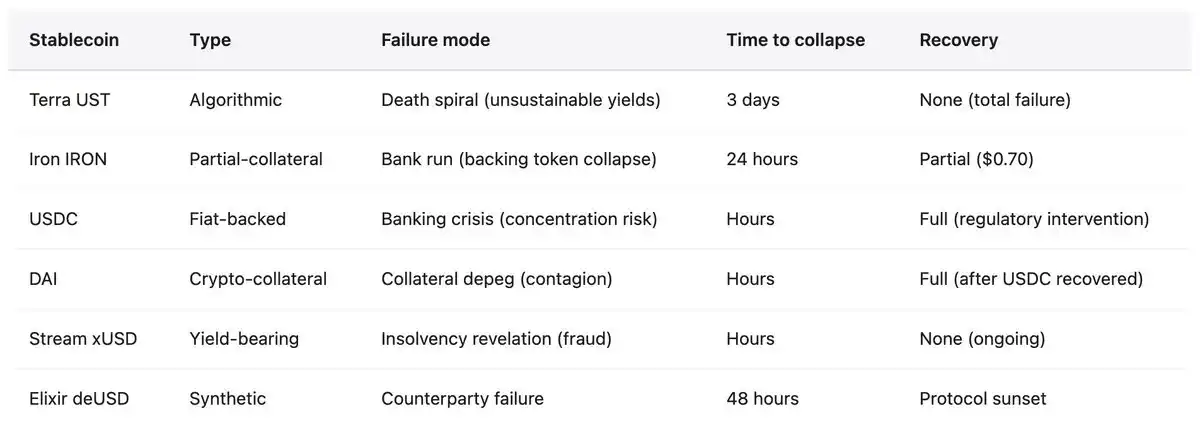

Крах Stream Finance не є новим або безпрецедентним. Протягом останніх п'яти років екосистема DeFi бачила повторювані невдачі стейблкоїнів, щоразу викриваючи подібні структурні вразливості, проте індустрія повторює ті самі помилки у більшому масштабі. Шаблон дуже послідовний: алгоритмічні стейблкоїни або частково забезпечені стейблкоїни залучають депозити з нестійкою високою дохідністю, де дохід не від фактичного заробітку, а покладається на випуск токенів або приплив нових коштів. Протоколи працюють у структурах надмірного кредитного плеча, непрозорих коефіцієнтів реального забезпечення та циклічних залежностей — протокол А підтримує протокол Б, який, своєю чергою, підтримує протокол А. Як тільки будь-який шок виявляє неплатоспроможність базових активів або субсидії не можуть бути підтримані, починається набіг. Користувачі кидаються виводити кошти, вартість забезпечення падає, каскади ліквідації спрацьовують, і вся структура розпадається за лічені дні або навіть години. Ризик поширюється на протоколи, які приймають невдалий стейблкоїн як забезпечення або утримують пов'язані позиції.

Травень 2022: Terra (UST/LUNA)

Збитки: 45 мільярдів доларів ринкової капіталізації випарувалися за три дні. UST — це алгоритмічний стейблкоїн, забезпечений LUNA через механізм сеньйоражу. Протокол Anchor забезпечує нестійку дохідність до 19,5% на депозити UST, причому близько 75% UST, внесених у протокол, отримують винагороди. Система покладалася на постійний приплив коштів для підтримки стабільності. Тригер: 375 мільйонів доларів виведено з Anchor 7 травня, за чим послідували масові розпродажі UST, що призвели до дестабілізації. Користувачі, що виходили, обмінювали UST на LUNA, збільшуючи пропозицію LUNA з 346 мільйонів до 65 трильйонів протягом трьох днів, провокуючи спіраль смерті та майже обнулення обох токенів. Крах не лише знищив індивідуальних інвесторів, а й призвів до закриття великих крипто-кредитних платформ, таких як Celsius, Three Arrows Capital, Voyager Digital та інших. Засновник Terra До Квон був заарештований у березні 2023 року і стикається з численними звинуваченнями у шахрайстві.

Червень 2021: Iron Finance (IRON/TITAN)

Збитки: 20 мільярдів доларів TVL знищено протягом 24 годин. IRON частково забезпечений, 75% USDC + 25% TITAN. Протокол залучив кошти через стимули до 1700% APY. Коли великі власники почали викуповувати IRON за USDC, розпродажі TITAN посилилися, обваливши ціну з 64 доларів до 0,00000006 долара, знищивши забезпечення IRON. Урок: часткового забезпечення недостатньо під тиском, а арбітражні механізми не працюють у крайніх обставинах, особливо коли сам токен забезпечення входить у спіраль смерті.

Березень 2023: USDC

Дестабілізація: Резерви у розмірі 3,3 мільярда доларів, заблоковані в збанкрутілому Silicon Valley Bank, призвели до падіння ціни до 0,87 долара (збиток 13%). Це мала бути «неможлива подія», оскільки USDC — це «повністю забезпечений» фіатний стейблкоїн з регулярними аудитами. Стабільність відновилася лише після того, як FDIC застосував винятки щодо системного ризику, а SVB забезпечив депозити. Передача ризику: спровокувала дестабілізацію DAI, оскільки понад 50% його забезпечення було в USDC, що призвело до понад 3400 ліквідацій на Aave на загальну суму 24 мільйони доларів. Доказ того, що навіть відповідні стейблкоїни стикаються з ризиками концентрації, покладаючись на стабільність традиційної банківської системи.

Листопад 2025: Stream Finance (xUSD)

Збитки: 93 мільйони доларів прямих збитків, загальний ризик екосистеми 285 мільйонів доларів. Механізм: рекурсивне кредитування для створення незабезпечених синтетичних активів (розширення реального забезпечення в 7,6 раза). 70% коштів надійшло в анонімно керовані офчейн-стратегії без підтвердження резервів. Поточний статус: ціна торгівлі xUSD між 0,07-0,14 долара (зниження на 87%-93% від прив'язки), мінімальна ліквідність, безстрокове заморожування виведення коштів. Подано численні позови, Elixir повністю виходить, галузеві фонди масово виводять кошти зі стейблкоїнів, що приносять дохід.

Усі представлені випадки демонструють спільний шаблон невдачі.

- Нестійка висока дохідність: Terra (19,5%), Iron (1700% APY), Stream (18%) — усі пропонують прибутки, не пов'язані з фактичним доходом.

- Циклічна залежність: UST-LUNA, IRON-TITAN, xUSD-deUSD — усі мають взаємно підсилювальний шаблон невдачі, де крах одного неминуче тягне за собою інший.

- Відсутність прозорості: Terra приховує вартість субсидій Anchor, Stream приховує 70% операцій офчейн, Tether неодноразово стикався з сумнівами щодо складу своїх резервів.

- Часткове забезпечення або самовипущене забезпечення: покладання на волатильні або самовипущені токени провокує спіраль смерті під тиском, оскільки вартість забезпечення падає саме тоді, коли вона найбільше потрібна для підтримки.

- Маніпуляція оракулом: заморожені або маніпульовані цінові канали перешкоджають нормальній ліквідації, перетворюючи ціноутворення на гру довіри, з накопиченням безнадійних боргів до моменту неплатоспроможності системи.

Висновок не міг би бути чіткішим: стейблкоїни не є стабільними. Вони лише «здаються стабільними», поки це не припиняється, і ця трансформація часто відбувається протягом кількох годин.

Збій оракула та крах інфраструктури

На початку краху Stream проблема оракула була негайно викрита. Оскільки фактична ринкова ціна xUSD впала до 0,23 долара, багато протоколів кредитування мали ціни оракулів, жорстко закодовані на рівні 1,00 долара або вище, щоб запобігти каскадним ліквідаціям. Ця практика, покликана підтримувати стабільність, натомість призвела до фундаментального розриву між поведінкою протоколу та ринковою реальністю. Це був не технічний збій, а політика, створена людьми. Багато протоколів обрали ручне оновлення оракулів, щоб уникнути ліквідацій, спровокованих короткочасними коливаннями. Однак, коли падіння цін відображає справжню неплатоспроможність, а не тимчасовий тиск, такий підхід призводить до катастрофічних наслідків.

Протоколи зіткнулися з нерозв'язною дилемою:

Використання цін у реальному часі: ризик полягає в маніпуляціях під час волатильності, що провокує каскадні ліквідації, як це було у жовтні 2025 року, з руйнівними наслідками.

Використання відкладених цін або середньозваженої за часом ціни (TWAP): неможливість вирішити проблему фактичного банкрутства та накопичення безнадійних боргів, як у випадку зі Stream Finance — де оракул показував 1,26 долара, але фактична ціна була лише 0,23 долара, в результаті чого лише MEV Capital зазнав 650 000 доларів безнадійного боргу.

Використання ручного втручання: впровадження централізації, дискреційного втручання та можливості приховати банкрутство шляхом заморожування оракула. Усі три схеми призвели до збитків у діапазоні від сотень мільйонів до десятків мільярдів доларів.

Потужність інфраструктури під тиском

Після краху інфраструктури Harvest Finance у жовтні 2020 року TVL впав з 1 мільярда доларів до 599 мільйонів доларів через злом на 24 мільйони доларів, що спровокував панічне виведення коштів користувачами. Урок був зрозумілим: системи оракулів повинні враховувати потужність інфраструктури під час стресових подій, механізми ліквідації повинні мати обмеження швидкості та запобіжники, а торгові платформи повинні підтримувати надмірну потужність у десять разів вищу за звичайне навантаження.

Однак до жовтня 2025 року цей урок не був засвоєний на інституційному рівні. Коли мільйони акаунтів одночасно зіткнулися з ліквідацією, мільярди доларів позицій були закриті протягом години, книги ордерів спорожніли через вичерпання ордерів на купівлю, а перевантаження системи завадило розміщенню ордерів, збій інфраструктури був таким же повним, як і збій оракула. Технічні рішення існували, але не були впроваджені, оскільки вони зменшували звичайну ефективність і додавали витрати — витрати, які можна було конвертувати у прибуток.

Якщо ви не можете визначити джерело свого доходу, ви не заробляєте дохід; ви оплачуєте рахунок за чиїсь заробітки. Цей принцип не є складним, проте мільярди доларів все ще вливаються у стратегії «чорної скриньки», тому що люди воліють вірити у зручну брехню, ніж зіткнутися з незручною правдою. Наступний Stream Finance вже працює.

Стейблкоїни не є стабільними. Децентралізовані фінанси не є ні децентралізованими, ні безпечними. Дохід без чіткого джерела — це не прибуток, а грабунок з таймером. Це не думка, а факт, підтверджений великою ціною. Єдине питання полягає в тому, чи вживемо ми заходів, чи повторимо сценарій на 200 мільярдів доларів. Історія свідчить про останнє.

Вам також може сподобатися

Аналіз зони 'максимального болю' Біткоїна та потенціал відновлення

Лідер у сфері безстрокових DEX: як ви оцінюєте майбутній тренд HYPE?

Фінансові бульбашки: від майнової нерівності до економічних наслідків

Фінансові бульбашки виникають через майнову нерівність та надмірне кредитування. Торгуйте надійно з WEEX.

Що таке стейблкоїни? Розвиток та стійкість цифрових активів

Стейблкоїни відіграють ключову роль у поєднанні традиційних фінансів із цифровою економікою, забезпечуючи стабільність.

Суверенна особистість: Навігація в децентралізованих суспільствах

Ринкова динаміка: ралі Nvidia та рух ціни Біткоїн

Ключові висновки: видатні фінансові показники Nvidia призвели до значного зростання ринкової капіталізації, на відміну від…

Ера відродження приватності: трансформація ландшафту блокчейн

Трансформація багатства: від криптовалюти до золота

Ключові висновки: криптовалютні мільярдери диверсифікують активи, значно зміщуючи фокус на золото. Le Freeport у Сінгапурі слугує безпечним сховищем.

Аналіз останніх трендів на ринку криптовалют

Ключові висновки: США повідомили про несподівано високе зростання кількості робочих місць, але стикаються з макроекономічними викликами.

Ера приватності в блокчейн: Новий світанок для технологій

Прозорість блокчейн еволюціонує, а приватність стає важливою для масового впровадження криптовалюта. Дізнайтеся про майбутнє технологій.

Прогноз ціни Біткоїн та тренди на ринку: очікування до 2026 року

Ринкова динаміка показує Біткоїн як ризиковий актив, що рухається синхронно з акціями під час періодів економічної невизначеності...

Аналітика технологічного ринку: останні зміни та прогнози фінансового ландшафту

Ключові висновки щодо волатильності фінансових ринків: останні коливання ринку демонструють складність поточних економічних умов, де фактори, такі як...

Аналіз ринку криптовалюта: динаміка та перспективи

Ключові висновки: відновлення ринку криптовалюта відбувається завдяки інноваційним проєктам, попри нещодавні труднощі.

Еволюція та вплив казначейств цифрових активів: глибокий аналіз

Digital Asset Treasuries (DATs) — це важлива фінансова інновація, що поєднує традиційні фінанси та криптобіржа.

Hyperliquid: Майбутнє децентралізованих бірж та ринкові тренди

Ключові висновки: Hyperliquid використовує агресивну модель зворотного викупу токенів, де 97% комісій спрямовуються на викуп…

Криптомати: зручність чи пастка для користувачів?

Криптомати, що дозволяють обмінювати готівку на криптовалюту, стали інструментом для шахраїв, що загрожує безпеці коштів.

Менеджери DeFi-фондів: зростання та потенційні ризики

Дізнайтеся про роль менеджерів DeFi-фондів у блокчейн-екосистемі та ризики для інвесторів. Обирайте надійну криптобіржу для торгівлі.

Модель "продажу лопат": стратегія успіху в технологіях та криптовалюті

Дізнайтеся, чому продаж інструментів учасникам ринку часто вигідніший за участь у торгівлі. Оптимізуйте свій досвід з криптобіржею WEEX.

Аналіз зони 'максимального болю' Біткоїна та потенціал відновлення

Лідер у сфері безстрокових DEX: як ви оцінюєте майбутній тренд HYPE?

Фінансові бульбашки: від майнової нерівності до економічних наслідків

Фінансові бульбашки виникають через майнову нерівність та надмірне кредитування. Торгуйте надійно з WEEX.

Що таке стейблкоїни? Розвиток та стійкість цифрових активів

Стейблкоїни відіграють ключову роль у поєднанні традиційних фінансів із цифровою економікою, забезпечуючи стабільність.

Суверенна особистість: Навігація в децентралізованих суспільствах

Ринкова динаміка: ралі Nvidia та рух ціни Біткоїн

Ключові висновки: видатні фінансові показники Nvidia призвели до значного зростання ринкової капіталізації, на відміну від…