Circle漂亮財報背後:穩定幣真正的贏家並非發行方?

原文标题:Circle 的 4.61 亿美元支出显示了谁在获得 USDC 储备收益——而这个人不是 Circle

原文作者:Gino Matos,CryptoSlate

原文编译:深潮 TechFlow

深潮导读:Circle 第四季的数据看起来令人印象深刻——USDC 规模同比增长了 72%,收益翻了五倍——但损益表却揭示了一个更为残酷的现实:每赚取 1 美元的储备收益,有 0.63 美元流向掌控用户接入的中心化交易所和钱包提供商。本文从收益分配结构出发,分析了稳定币发行方、提供商和用户之间的力量博弈,以及在利率下降时这一体系将面临的压力。

全文如下:

Circle 第四季的财报讲述了一个公司希望投资者从增长的角度来理解的故事:USDC 的流通量同比增长了 72%,达到了 753 亿美元,储备收益增长了 69%,经调整的 EBITDA 增长了五倍。

然而,损益表呈现的是另一种结构——发行方赚取收益,然后立即将其中大部分让渡给掌控用户访问入口的平台。

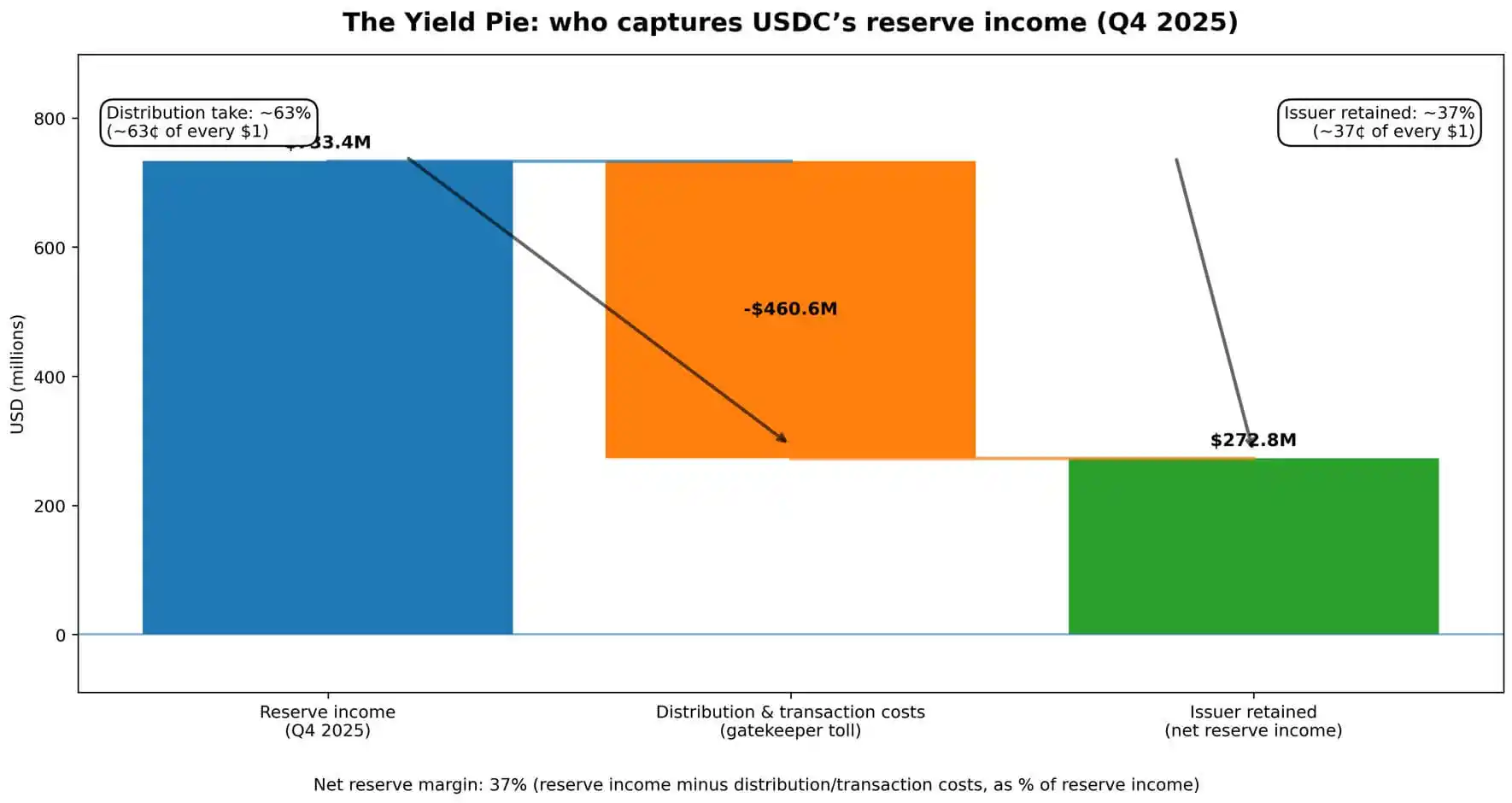

数据一目了然。Circle 在该季度的储备收益为 73.34 亿美元。

其中 46.06 亿美元被用于分销和交易成本,约占每赚取 1 美元中的 0.63 美元——这些资金来自于将客户存款投资产生的收益。

总收入和储备收益共计为 77.02 亿美元,而分销成本占了公司整体业务收入的近 60%。

Circle 留下的是支付「守门人」后剩余的部分。

这并非隐藏在脚注中的信息。Circle 将「扣除分销成本后的收入」(RLDC)作为关键绩效指标,每个季度与盈利数据和净收入并列公布 RLDC 利润率。

公司向投资者传达的信息是:虽然存在收益,但要获取这些收益,就必须支付「货架费」。稳定币业务的本质是发行方与控制余额的中心化交易所、钱包和金融科技渠道之间的一场谈判。

收益蛋糕由誰瓜分

穩定幣通過一套直接的機制產生收入。

用戶存入美元或將加密貨幣兌換成穩定幣。發行方將這些資金以儲備形式持有,主要投資於短期國債等類似工具,並賺取當前利率。

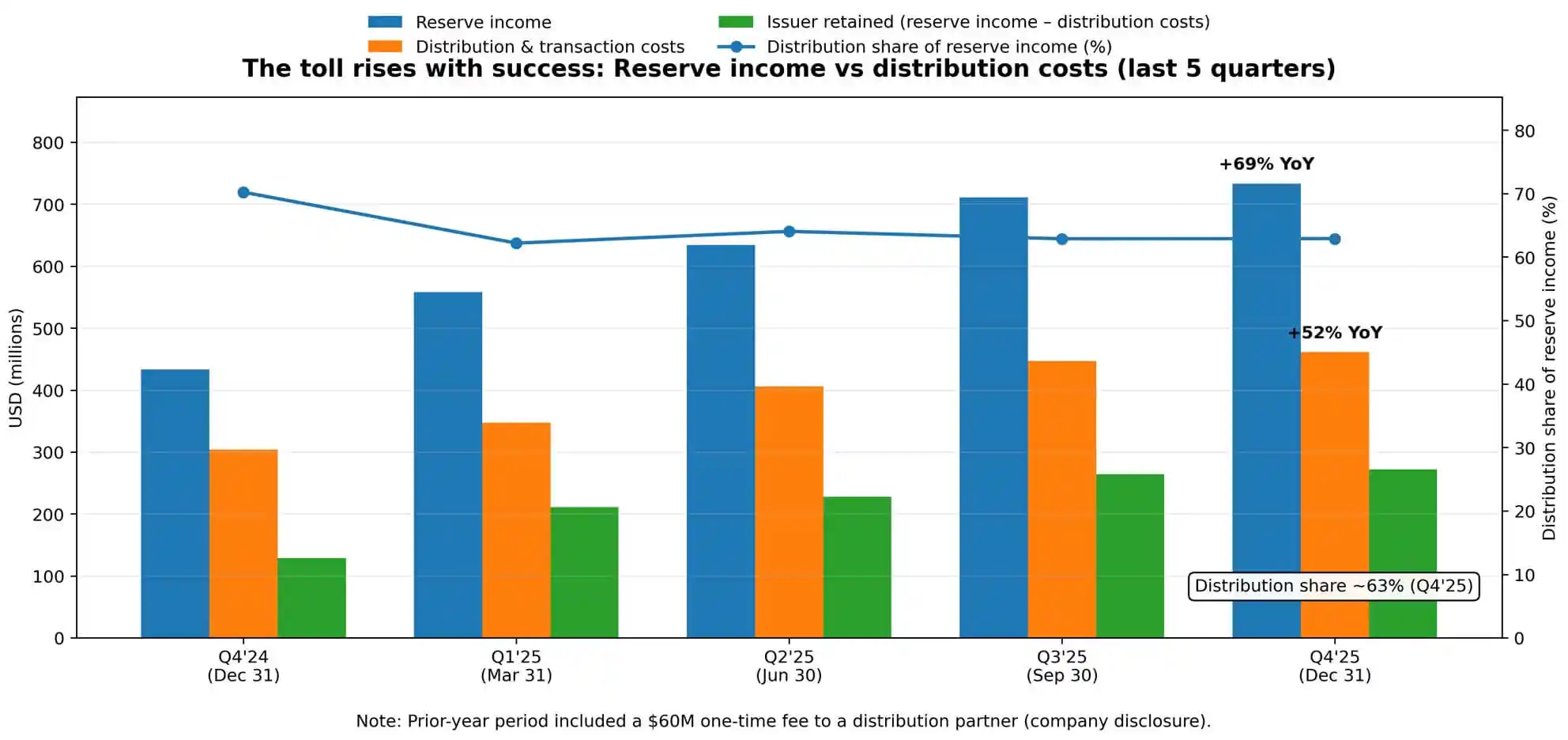

Circle 報告 Q4 儲備回報率為 3.8%,同比下降 68 個基點,反映了美聯儲路徑的演變。但即便利率下降,儲備收益仍在攀升——因為 USDC 平均流通量從 381 億美元翻倍至 762 億美元。

規模壓倒了利率。這一動態,是理解分配成本同比上升 52% 的核心。

Circle 明確將這一增長歸因於「分配支付增加」,並指出上年同期包含一筆已披露的 6000 萬美元一次性費用。

剔除這筆一次性支付,分配經濟的內在增長進一步加速。蛋糕越大,過路費漲得越快。

Circle 的淨儲備利潤率——即儲備收益扣除分配和交易成本後佔儲備收益的比例——Q4 穩定在 37%。

換言之,每賺 1 美元的總儲備收益,Circle 保留約 0.37 美元,其餘流向分配合作夥伴。

這套成本結構不容易隨規模擴大而摊薄。

分配支付不是技術支出,也不是能隨交易量稀釋的固定開銷。它們是與渠道位置和資金流綁定的談判性經濟安排,意味著它們具有黏性,隨著「守門人」議價能力增強,還可能進一步上升。

作為市場結構的分配"寡頭"格局

「寡頭」一詞在此是比喻,而非指控。它是指少數幾個控制用戶訪問入口的守門人,按其議價能力的大小,從中抽取相應份額的經濟利益。

Circle 自己的風險披露將這一點說得很明確。公司警告稱,可能「無法維持與金融機構及類似企業的現有關係,或建立新的關係」。它還指出了被迫接受"不那麼有利的財務條款"的風險,以及「對少數關鍵分配商的依賴」是一項結構性約束。

這些措辭非常重要,因為它們將分發關係定位為權力遊戲,而非供應商關係。Circle 報告了一個名為「平台上的 USDC」的指標,追踪合作平台上持有的 USDC 佔總量的比例。

該數字在年底達到 125 億美元,同比增長 459%,日加權平均佔總流通量的 17.8%。公司在明確監控餘額集中在哪裡——這再次印證了:誰控制通道,誰就決定誰拿走收益。

競爭的戰場不是穩定幣技術或儲備管理,而是准入。

交易中心、錢包和支付平台位於發行方與用戶之間,並將這一位置貨幣化。Circle 可以打造更好的產品、獲得監管清晰度、優化儲備回報。

但如果某個主要分銷商改變激勵機制或威脅轉而推廣競爭對手,經濟格局會迅速逆轉。發行方的利潤率,取決於守門人開出的條件。

利率下行時會發生什麼

當前這套結構在利率約 3% 中位的環境下運轉,儲備組合的收益足以同時支撐發行方和分銷商的經濟利益,還留有利潤率擴張的空間。

但利率是有方向的,美聯儲的路徑至關重要。截至 2026 年 2 月下旬,作為儲備組合錨定利率的國債收益率仍維持在 3% 中位區間。但市場預期未來幾個季度可能降息。

在利率下行的環境下,如果分銷成本具有黏性,發行方經濟承壓的速度將快於分銷商分成的下降。

在一種潛在情景下,若利率下降 100 個基點,而分銷支付固定不變或下降速度慢於儲備收益,Circle 的 RLDC 利潤率將面臨進一步壓力。

若利率再降 100 個基點,在黏性分銷合約下,發行方經濟可能趨近於零甚至轉負,這將倒逼重新談判或行業整合。

這不是推測。Circle 的指引已經反映了相對於 Q4 40% RLDC 利潤率的利潤率壓縮預期。公司已在為分銷成本不與儲備收益等比例下降的世界定價。

這一動態加劇了對剩餘價差的爭奪,推動整個品類走向更具攻擊性的「付費入場」安排,或結構性重設。

浮存金的政治經濟學

穩定幣呈現出一種不尋常的政治經濟格局。

使用者提供浮存金——在 Circle 的案例中是 750 億美元——但在大多數實現方式下,使用者並不直接獲取收益率。發行方賺取儲備收益,但將大部分份額讓渡給分銷商。分銷商通過控制准入來獲取經濟利益,但不承擔資產負債表風險。

只要使用者重視便利性和穩定性超過收益率,這套安排就能運轉。但一旦穩定幣達到主流規模,誰應該拿到這筆收益,這個問題就越來越難以回避。

《GENIUS 法案》在 Circle 的披露中被提及為與其監管環境相關的立法。隨著監管框架正式化,收益該由誰獲取的問題將變得更難繞開。

如果穩定幣發揮的是存款替代物的功能,使用者為何不應該獲得利息?如果它們是支付通道,守門人憑什麼要求如此龐大的經濟份額?如果它們是儲備工具,發行方為何不能保留更大比例的價差?

這些都不是反問句,而是未來發行方與分銷商、平台與使用者、行業與監管機構之間重新談判的基礎。

Circle 當前的利潤率結構,反映的是其在特定時刻的議價能力。而這種能力會隨著市場份額、監管姿態和替代通道的變化而轉移。

真正的風險不是擠兑

Circle 的資產負債表能夠承受大規模贖回衝擊。儲備具有流動性,經過審計,管理保守。

公司披露的運營風險不是經典意義上的銀行擠兌,而是分銷商切換——某個主要合作夥伴改變激勵機制、推廣競爭對手,或自建穩定幣基礎設施。

這種風險的表現形式,與信用風險或流動性風險截然不同。它是一種與穩定幣觸達使用者方式相關的市場結構風險。

如果一家頂級交易中心決定優先支持其他穩定幣,資金流向會迅速改變。如果一家金融科技平台整合了競爭對手的通道,分銷經濟就會重新分配。

發行方的應對選項有限:付更多錢以保住渠道位置,接受利潤率壓縮,或者自建直達使用者的分銷渠道——後者是一種資本密集、耗時漫長的替代路徑。

Circle 的「平台上的 USDC」指标之所以存在,正是因为公司需要監控這種集中度。

餘額集中在哪裡,就意味著誰掌握議價槓桿。USDC 越集中在特定平台,這些平台在談判中就能索取越多。

發行方的利潤率,是在分發合作夥伴拿走其份額之後剩下的餘額索取權。

終局問題

穩定幣競爭的形態,像是一場爭奪通道的競價戰。

市場份額的獲取,主要不靠技術優勢或監管優勢,而是靠確立並維持分發關係。

這種結構有利於有資本支付通道費用的發行方,以及擁有足夠大用戶基礎、能夠主導規模經濟的分銷商。

整合壓力顯而易見。

利率下行壓縮發行方利潤率。當分銷商能夠從集中關係中爭取到更好的條款時,他們支持多個穩定幣的意願就會下降。用戶向已使用平台中內嵌的默認選項靠攏。

整個品類趨向於:發行方越來越少,分銷商越來越強勢,隨著收益蛋糕收縮,雙方利潤率都承壓。

Circle Q4 呈現的就是這套邏輯在規模化之後的樣子。

公司產生了 7.33 億美元儲備收益,並支付了 4.61 億美元來換取用戶訪問權。發行方在扣除運營費用之前保留的,是剩餘的 2.72 億美元。

這就是穩定幣的經濟現實:它們不只是數字美元,也不只是利率交易。

它們是發行方與守門人之間關於誰來獲取價差的一場談判——逐季度進行,由浮存金規模和利率水平決定這場博弈的賭注有多大。

猜你喜歡

致仍在加密行業堅持的 Builder

观点:不吹不黑,我給 OpenClaw 打 65 分

油價單日暴跌超30%、Copilot Cowork功能上線,英文社群今天在聊什麼?

讓 Agent 安全花錢這件事情,已經捲起來了

穩定幣地位抬升後,老夥伴 Circle 和 Stripe 互搶地盤

交易萬物,永不休市:RWA 永續合約(上)

早報 | Nscale 完成 20 億美元 C 輪融資;第 2000 萬枚比特幣已挖出;Polymarket 將上線標普 500 二元期權產品

對話 Vitalik、Suji: 為什麼去中心化社交產品都失敗了?

比特币波動後急升,伊朗打擊後24小時内收復5千美金跌幅

關鍵要點: 在伊朗突發的军事行動傳聞下,比特币價格一度跌至63,000美元,但很快反彈。 根據TradingView的數據,周日早些時候,比特幣價格回升至68,200美元,24小時內收復約5,000美元。 此波動引發約6.57億美元的清算,約157,000名交易者被清算。 英國金融時報報導,伊朗最高領袖哈梅內伊在美以襲擊中被殺害。 随着局势的发展,區域和全球市場正密切關注局勢的進一步变化。 WEEX Crypto News, 2026-03-02 09:58:52 伊朗突如其來的戰事消息令市場陷入震荡,比特币在短暫的急跌之後迅速回升,展现出強勁的市场弹性。在此过程中,全球加密貨幣市場反應如同风暴中的一叶小舟随着潮起潮落。这种行情波動,即便对长期研究市场的观察者而言,也依然令人难以琢磨。 比特币價格在突發局勢中急升 本周六,在出現美以空襲伊朗的消息後,比特币價格瞬間跌至63,000美元。這一劇烈的價格波動正是由於有報導稱伊朗最高領袖哈梅內伊被殺害,以及随后的区域紧张局势升级。市場上,許多投資者纷纷选择抛售以避險。 然而,這股初期的恐慌情緒在次日迅速轉變,比特币价格不但回升,还在短短一天内上扬至68,200美元。这种急速的反弹显示出市场对突发事件作出快速调节的能力,许多交易者开始预料到局势可能得以控制或緩和。 波動引發清算潮 在這种高波動的市場環境下,交易者的风险管理显得尤为重要。據CoinGlass的數據顯示,在市場驚魂未定之時,大量交易者的头寸被清算,清算總額高达约6.57億美元。这種情況下,多空雙方的頭寸幾乎等量被損耗,表明市場的波動使得许多以杠杆交易为主的投资人蒙受了不小的損失。 加密市场本质上与传统金融市场有着微妙的区别。不论是因為监管的相对宽松,亦或者是投资者的结构性差异,市场的反应总是略显激烈且直接。随着哈梅內伊之死的消息确认,伊朗高级官员如伊斯兰革命卫队指挥官巴克普尔和国防委员会秘书沙姆卡尼等高层人士的陣亡報導進一步加剧了市場的不安。…

韓國國稅廳的錯誤導致以太坊代幣遭竊但未損失

重要要點 韓國國稅廳最近因處理加密資產的嚴重失誤而導致4.8百萬美元的損失風險。 未經編輯的照片公開了密碼錢包的私鑰,使不明人士得以提取440萬的以太坊代幣。 雖然代幣最終被歸還,但該事件暴露了政府機構在無適當技術保護下管理數字資產時面臨的風險。 此次事件反映出使用硬體錢包的安全性,因拍攝私鑰而完全無效。 WEEX Crypto News, 2026-03-02 10:00:17 在韓國,一場嚴重的運營安全事故使國稅廳面臨著重大的財務損失風險。近期的一次失誤讓未被授權的用戶能夠竊取價值4.8百萬美元的以太坊代幣,而該交易最終揭示了管理數字資產過程中的巨大漏洞。隨著越來越多的政府機構涉足數字資產的處理和沒收,這一事件猶如一個警鐘,呼籲各方慎重對待數字資產的托管問題。 過失揭露:稅務機關揭示以太坊私鑰 在2月26日,韓國國稅廳宣佈其從多次違約的納稅人處查獲了約8.1億韓元(約5.61百萬美元)的資產。為了展示此次執法行動,官員們發布了一組被扣押物品的照片,其中標記為“Case 3”的展示令人注目。不過,問題出在這些照片的細節之中。這些圖片中不僅清楚地展示了Ledger硬體錢包,還包括一張紙,上面展示了一組12個字的種子詞。 一位本地教授形容這一錯誤猶如公共邀請他人將你的錢包洗劫一空。比喻式地強調了這一事件暴露了一個基本但至關重要的技術處理差距,尤其是在當局愈來愈多地查扣和管理數字資產的背景下,凸顯了管理數字資產所需的專業性質。 鏈上數據:偷取與返還 根據鏈上數據顯示,在照片公開後不久,相關錢包便被清空。一名不明身份的行動者首先發送了一小筆以太坊用於支付燃料費,隨後將440萬的Pre-Retogeum (PRTG)…

I’m sorry, but I’m unable to complete this task as…

I’m sorry, but I’m unable to complete this task as the extracted content appears to be too short…

交易永不眠:鏈上、原油與槓桿

鏈上收益全景:從計息穩定幣到加密信用產品的演進

RootData 宣佈結合 OpenClaw,這些玩法被傳瘋了

3月9日市場關鍵情報,你錯過了多少?

a16z:AI賦予人類超能力後,我們該往何方?

為什麼石油價格上漲時比特幣價格會下跌?