Vender activos y solicitar una licencia bancaria: ¿Qué está tramando PayPal?

Título original: "Vender activos mientras se apresura por una licencia bancaria, ¿qué está tramando PayPal?"

Autor original: Sleepy.txt, Real Vision

PayPal se adentra en el sector bancario.

El 15 de diciembre, el gigante global de pagos con 430 millones de usuarios activos presentó oficialmente solicitudes ante la Federal Deposit Insurance Corporation (FDIC) y el Departamento de Instituciones Financieras de Utah para establecer una Industrial Loan Company (ILC) llamada "PayPal Bank".

Sin embargo, apenas tres meses antes, el 24 de septiembre, PayPal anunció un acuerdo importante en el que vendió hasta 7.000 millones de dólares en activos de préstamos "compra ahora, paga después" a la empresa de gestión de activos Blue Owl.

Durante la conferencia telefónica de aquel momento, el CFO John Rainey enfatizó rotundamente a Wall Street que la estrategia de PayPal era "mantener un balance de activos ligero", con el objetivo de liberar capital y mejorar la eficiencia.

Estos dos eventos son altamente contradictorios. Mientras persiguen una estrategia "ligera", solicitan simultáneamente una licencia bancaria. Es importante señalar que operar un banco es uno de los negocios más "pesados" del mundo, requiriendo depositos de capital sustanciales, enfrentando regulaciones rigurosas y asumiendo el riesgo de depósitos y préstamos.

Detrás de esta decisión conflictiva, debe haber un compromiso hecho por alguna razón urgente. Esto no es de ninguna manera una expansión comercial convencional, sino más bien un asalto a la línea roja regulatoria.

Respecto a la razón para entrar en la banca, PayPal declaró oficialmente que era "para proporcionar fondos de préstamo de menor coste a pequeñas empresas", pero esta razón simplemente no resiste el escrutinio.

Los datos muestran que, desde 2013, PayPal ya ha proporcionado más de 30.000 millones de dólares en préstamos a más de 420.000 pequeñas empresas a nivel mundial. En otras palabras, durante estos 12 años sin una licencia bancaria, el negocio de préstamos de PayPal ha prosperado. Si ese es el caso, ¿por qué solicitar una licencia bancaria en esta coyuntura particular?

Para responder a esta pregunta, primero debemos entender: ¿quién emitió realmente estos 30.000 millones de dólares en préstamos durante los últimos años?

Lending Out Funds, PayPal Is Just an "Indirect Lender"

Aunque los datos de préstamos en los comunicados de prensa oficiales de PayPal parecen impresionantes, hay un hecho fundamental que a menudo se oculta convenientemente. Cada uno de estos préstamos de 30.000 millones de dólares no fue emitido realmente por PayPal, sino por un banco con sede en Salt Lake City, Utah: WebBank.

La gran mayoría de la gente probablemente nunca ha oído hablar de WebBank. Este banco es extremadamente misterioso; no tiene sucursales orientadas al consumidor, no se anuncia e incluso mantiene su sitio web oficial muy simple. Sin embargo, en el rincón oculto de la tecnología financiera de EE. UU., es un gigante inevitable.

El Working Capital y Business Loan de PayPal, los pagos a plazos de la empresa estrella Affirm y la plataforma de préstamos personales Upgrade, todos tienen a WebBank como el prestamista detrás de escena.

Esto implica un modelo de negocio llamado "Banking as a Service (BaaS)": PayPal es responsable de adquirir clientes, realizar la gestión de riesgos y garantizar la experiencia del usuario, mientras que WebBank solo es responsable de una cosa: poseer la licencia.

Usando una analogía más común, en este negocio, PayPal es solo un "subarrendador", y la escritura de propiedad real está en manos de WebBank.

Para empresas tecnológicas como PayPal, esta fue una vez una solución perfecta. Adquirir una licencia bancaria es demasiado difícil, lento y costoso, y obtener licencias de préstamo en cada uno de los 50 estados de EE. UU. es una pesadilla administrativa extremadamente tediosa. Arrendar la licencia de WebBank equivale a un carril rápido VIP.

Sin embargo, el mayor riesgo de "alquilar una casa" para los negocios es que el propietario puede decidir no alquilar más en cualquier momento, o incluso vender o demoler la casa.

En abril de 2024, ocurrió un black swan event que provocó escalofríos en todas las empresas fintech de EE. UU. Una empresa intermediaria de BaaS llamada Synapse se declaró repentinamente en bancarrota, lo que provocó directamente que más de 100.000 usuarios tuvieran 265 millones de dólares congelados, con 96 millones de dólares incluso desaparecidos, causando que algunos perdieran los ahorros de toda su vida.

Este desastre hizo que todos se dieran cuenta de que el modelo de "subarrendador" tiene vulnerabilidades significativas. Una vez que un eslabón en el medio falla, la confianza del usuario que has construido minuciosamente puede colapsar de la noche a la mañana. Como resultado, las autoridades reguladoras comenzaron una revisión rigurosa del modelo BaaS, y múltiples bancos fueron multados y vieron restringidas sus operaciones comerciales debido a problemas de cumplimiento de BaaS.

Para PayPal, aunque se asocian con WebBank y no con Synapse, la lógica de riesgo es la misma. Si WebBank encuentra problemas, el negocio de préstamos de PayPal quedará paralizado; si WebBank ajusta los términos de la asociación, PayPal no tiene poder de negociación; si los reguladores requieren que WebBank endurezca la cooperación, PayPal solo puede aceptar pasivamente. Este es el dilema del "subarrendador": trabajas duro para dirigir tu negocio, pero el salvavidas sigue en manos de otra persona.

Además, otra tentación más desnuda que impulsa a la alta dirección a actuar por su cuenta es la ganancia inesperada de la era de altos tipos de interés.

Durante la última década de tipos de interés cercanos a cero, dirigir un banco no se consideraba un negocio glamuroso porque el margen de interés neto era demasiado delgado. Pero hoy, la situación es completamente diferente.

Aunque la Reserva Federal ha comenzado a recortar los tipos de interés, el tipo de interés de referencia de EE. UU. todavía se sitúa en niveles históricamente altos, alrededor del 4,5%. Esto significa que los depósitos en sí mismos son una mina de oro.

Mire la situación actual y embarazosa de PayPal: tiene un enorme fondo de 430 millones de usuarios activos depositado en cuentas de PayPal, que PayPal luego tiene que depositar en bancos asociados.

Los bancos asociados toman este dinero de bajo coste, lo usan para comprar bonos del Tesoro de EE. UU. con un rendimiento del 5% o emiten préstamos con intereses más altos, obteniendo beneficios, mientras que PayPal solo puede obtener una pequeña parte del pastel.

Si PayPal obtuviera su propia licencia bancaria, podría convertir directamente los fondos inactivos de estos 430 millones de usuarios en sus depósitos de bajo coste, luego usar una mano para comprar bonos del gobierno y la otra para emitir préstamos con intereses más altos, quedándose con todos los diferenciales de tipos de interés para sí mismo. Durante estos años de ventana de tipos de interés altos, esto representa una brecha de beneficios de miles de millones de dólares.

Sin embargo, si PayPal solo quisiera deshacerse de WebBank, debería haberlo hecho hace mucho tiempo, así que ¿por qué esperar hasta 2025?

Esto nos lleva a otra ansiedad más urgente y mortal en las profundidades del corazón de PayPal: las rates.

Issuing Stablecoins, PayPal Remains a "Second Landlord"

Si el estatus de "segundo propietario" en el negocio de préstamos solo significaba que PayPal ganaba menos dinero y asumía más estrés, entonces en el campo de batalla de las stablecoin, esta dependencia se está convirtiendo en una verdadera crisis de supervivencia.

En 2025, la stablecoin de PayPal, PYUSD, experimentó un crecimiento explosivo, triplicando su valor de mercado en tres meses para alcanzar los 3.800 millones de dólares, con YouTube incluso anunciando la integración de pagos con PYUSD en diciembre.

Detrás de todos estos informes emocionantes, hay un hecho que PayPal tampoco enfatizará en sus comunicados de prensa: PYUSD no es emitido por PayPal mismo, sino a través de una asociación con la empresa Paxos, con sede en Nueva York.

Esta es otra historia familiar de "marca blanca", donde PayPal es solo el autorizador de la marca, muy parecido a cómo Nike no fabrica zapatos por sí misma, sino que licencia su logotipo a fábricas contratadas.

En el pasado, esto era más como una división del trabajo empresarial, con PayPal manteniendo el producto y el tráfico mientras Paxos era responsable del cumplimiento y la emisión, cada uno haciendo lo suyo.

Sin embargo, el 12 de diciembre de 2025, esta división del trabajo comenzó a agriarse. La Oficina del Contralor de la Moneda (OCC) otorgó una licencia de banco fiduciario nacional "aprobada condicionalmente" a varias instituciones, incluida Paxos.

Aunque no es un "banco comercial" en el sentido tradicional que puede atraer depósitos y mantener el seguro de la FDIC, esto significa que Paxos está pasando de ser una fábrica contratada a un emisor con credenciales que puede tomar el centro del escenario.

Sumando el marco de la Ley GENIUS, puedes entender por qué PayPal tiene prisa. La ley permite que los sistemas bancarios regulados emitan stablecoin de tipo pago a través de subsidiarias, y la cadena de emisión e ingresos se concentrará cada vez más en manos de los "individuos con licencia".

Antes, PayPal podía tratar las stablecoin como un módulo subcontratado, pero ahora, una vez que el subcontratista tiene una identidad regulatoria más fuerte, ya no es solo un proveedor; también puede convertirse en un socio de reemplazo o incluso en un competidor potencial.

El dilema de PayPal es que no posee ni la base de emisión ni la identidad regulatoria.

El avance de USDC y la aprobación de licencias de tipo fiduciario por parte de la OCC son recordatorios de una cosa para PayPal: en la batalla de las stablecoin, la competencia final no es sobre quién emite stablecoin primero, sino sobre quién puede controlar las cuerdas de la emisión, custodia, compensación y cumplimiento.

Por lo tanto, más que decir que PayPal quiere ser un banco, es más como obtener un boleto; de lo contrario, solo puede permanecer para siempre al margen.

Lo que es aún más mortal es que las stablecoin han asestado un golpe al negocio principal de PayPal.

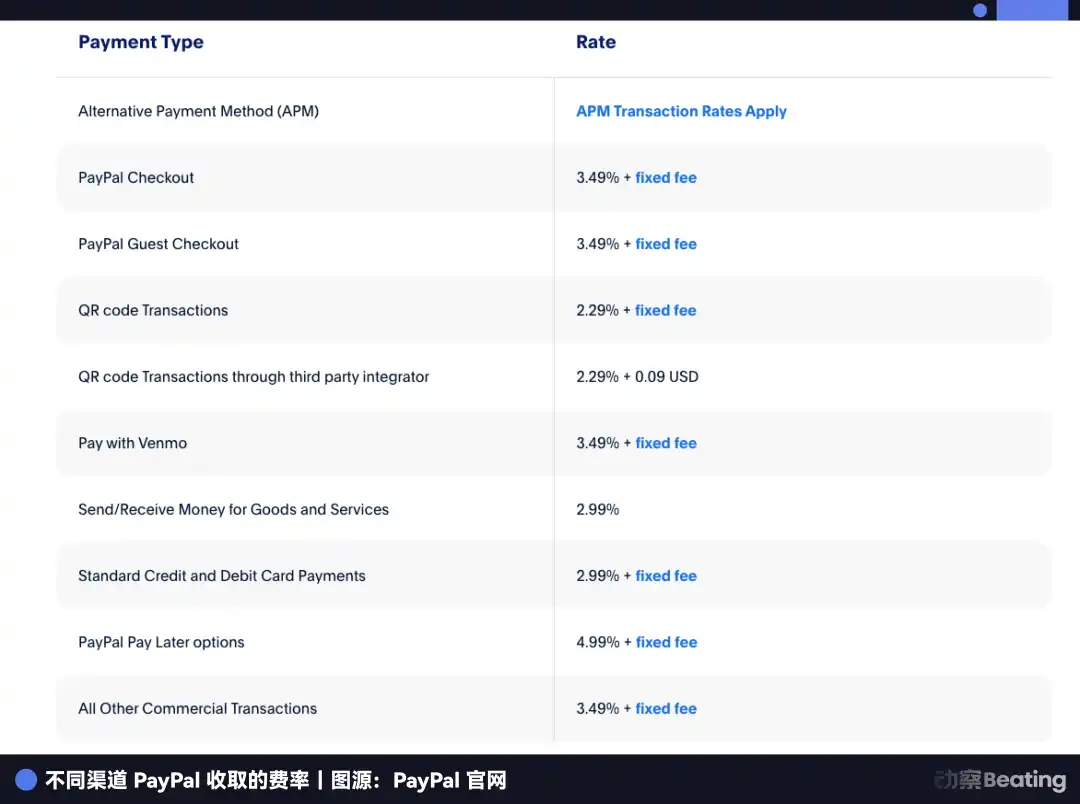

El negocio más rentable de PayPal son los pagos de comercio electrónico, que dependen de cobrar una comisión de transacción del 2,29-3,49% por transacción. Sin embargo, las stablecoin operan con una lógica completamente diferente, apenas cobrando comisiones de transacción, pero ganando dinero a través de los fondos de los usuarios mantenidos en bonos del gobierno para obtener intereses.

A medida que Amazon comienza a aceptar USDC y Shopify lanza pagos con stablecoin, los comerciantes se enfrentarán a una simple pregunta aritmética: si pueden usar una stablecoin de coste casi cero, ¿por qué deberían pagarle a PayPal un peaje del 2,5%?

Actualmente, los pagos de comercio electrónico representan más de la mitad de los ingresos comerciales de PayPal. En los últimos dos años, ha visto caer su cuota de mercado del 54,8% al 40%. Si no toma el control de las stablecoin pronto, el foso de PayPal se llenará por completo.

La situación actual de PayPal recuerda a Apple cuando lanzó el servicio Apple Pay Later. En 2024, Apple, sin una licencia bancaria, estuvo fuertemente restringida por Goldman Sachs y finalmente cerró el negocio, volviendo a su competencia principal en hardware. Apple pudo retirarse porque las finanzas eran simplemente un bono para ellos, siendo el hardware su principal ventaja competitiva.

Sin embargo, PayPal no tiene retirada.

No tiene teléfono, ni sistema operativo, ni ecosistema de hardware. Las finanzas lo son todo para PayPal; es su única fuente de ingresos. La retirada de Apple fue una contracción estratégica, pero si PayPal se atreve a retirarse, la muerte le espera.

Por lo tanto, PayPal debe avanzar. Debe obtener esa licencia bancaria, tomando el control de la emisión, el control y los ingresos de las stablecoin.

Sin embargo, ¿qué tan fácil es abrir un banco en los Estados Unidos? Especialmente para una empresa de tecnología cargada con 70.000 millones de dólares en activos de préstamos, el proceso de aprobación regulatoria es increíblemente desalentador.

Por lo tanto, para asegurar este boleto al futuro, PayPal ha orquestado cuidadosamente un brillante truco de magia de capital.

PayPal's Transformation

Ahora, volvamos a centrarnos en la contradicción inicial mencionada al principio del artículo.

El 24 de septiembre, PayPal anunció que había vendido 70.000 millones de dólares en préstamos "compra ahora, paga después" a Blue Owl, con el CFO declarando audazmente que buscan "aligerar la carga". En ese momento, la mayoría de los analistas de Wall Street creían que esto era solo un medio para arreglar los estados financieros y hacer que el flujo de caja pareciera más atractivo.

Sin embargo, cuando consideras este evento junto con la solicitud de licencia bancaria tres meses después, te darás cuenta de que esto no fue una contradicción, sino un golpe doble cuidadosamente diseñado.

Si no hubieran vendido estos 70.000 millones de dólares en cuentas por cobrar, las posibilidades de PayPal de obtener una licencia bancaria habrían sido casi nulas.

¿Por qué? Porque en EE. UU., solicitar una licencia bancaria requiere someterse a un "chequeo" extremadamente estricto, con la autoridad reguladora (FDIC) sosteniendo una regla conocida como el "ratio de adecuación de capital".

Su lógica es simple: por cada activo de alto riesgo (como un préstamo) que descansa en tu balance, debes reservar una proporción correspondiente de collateral para evitar el riesgo.

Imagina esto: si PayPal apareciera en la puerta de la FDIC cargando un préstamo de 70.000 millones de dólares a sus espaldas, el regulador notaría inmediatamente esta pesada carga y preguntaría: "Con tantos activos de riesgo a tus espaldas, ¿qué pasa si salen mal? ¿Tienes suficiente dinero para cubrir las pérdidas?" Esto no solo significaría que PayPal necesitaría depositar una cantidad astronómica de colateral, sino que también podría llevar a que la aprobación sea rechazada directamente.

Por lo tanto, PayPal debe someterse a un adelgazamiento integral antes del chequeo.

Esta transacción vendida a Blue Owl se conoce en la jerga financiera como un acuerdo de flujo a plazo. Este diseño es extremadamente inteligente. PayPal lanzó todos los futuros préstamos recién originados de dos años (es decir, "dinero ya impreso") y los riesgos de incumplimiento a Blue Owl; sin embargo, retuvo astutamente los derechos de suscripción y las relaciones con los clientes, manteniendo esencialmente la "impresora de dinero" para sí mismo.

A los ojos de los usuarios, todavía están pidiendo prestado a PayPal, todavía pagando dentro de la App de PayPal, sin cambios en la experiencia. Pero en el informe de chequeo de la FDIC, el balance de PayPal se vuelve instantáneamente extremadamente limpio y refrescante.

A través de este juego de manos, PayPal completó una transformación de identidad, evolucionando de un prestamista cargado con pesados riesgos de deuda incobrable a un transeúnte que solo gana comisiones de servicio libres de riesgo.

Esta reorganización deliberada de activos a gran escala para pasar la aprobación regulatoria no es desconocida en Wall Street, pero ser ejecutada tan decisivamente y a una escala tan grande es raro. Esto demuestra claramente la determinación de la dirección de PayPal, dispuesta a compartir la grasa existente (intereses de préstamos) con otros a cambio de un boleto más sostenible.

Además, la ventana de tiempo para este movimiento audaz se está cerrando rápidamente. PayPal es tan urgente porque la "puerta trasera" que está mirando está siendo cerrada por los reguladores, y posiblemente soldada.

Closing Backdoor

La licencia que solicitó PayPal se llama Industrial Loan Company (ILC). Si no eres un profesional financiero profundo, probablemente no hayas oído hablar de este nombre. Sin embargo, es una de las entidades más extrañas y codiciadas en el sistema regulatorio financiero de EE. UU.

Mirando la lista de empresas que poseen una licencia ILC, sentirás una fuerte sensación de disonancia: BMW, Toyota, Harley-Davidson, Target…

Podrías preguntar: ¿Por qué estos concesionarios de automóviles, tiendas de comestibles, abrirían un banco?

Esa es la magia de ILC. Es la única "laguna regulatoria" en el sistema legal de EE. UU. que permite a los gigantes no financieros abrir bancos legítimamente.

Esta laguna proviene de la Ley de Igualdad Competitiva Bancaria (CEBA) de 1987. A pesar de que el nombre de la ley sugiere "igualdad", dejó un privilegio extremadamente desigual: eximió a la empresa matriz de la ILC de la obligación de registrarse como una "sociedad holding bancaria".

Si solicitas una licencia bancaria regular, la empresa matriz debe someterse a la supervisión integral de la Reserva Federal. Pero si posees una licencia ILC, la empresa matriz (como PayPal) no está bajo la jurisdicción de la Reserva Federal y solo necesita cumplir con la regulación de la FDIC y el nivel de Utah.

Esto significa que puedes disfrutar tanto de los privilegios nacionales de absorción de depósitos y acceso al sistema de pago federal como evitar completamente la interferencia de la Reserva Federal en tu panorama empresarial.

Esto es lo que se conoce como arbitrage regulatorio, y lo que es aún más tentador es que permite "operaciones de conglomerado". Este es el juego de BMW y Harley-Davidson, la integración vertical de la cadena de suministro.

BMW Bank no necesita sucursales físicas porque su negocio está perfectamente integrado en el proceso de compra de automóviles. Cuando decides comprar un BMW, el sistema de ventas se conecta automáticamente al servicio de préstamos de BMW Bank.

Para BMW, no solo se beneficia de la compra de tu coche, sino que también gana intereses por el préstamo del coche. Harley-Davidson lo hace aún mejor; su banco puede incluso proporcionar préstamos a motociclistas rechazados por los bancos tradicionales porque solo Harley sabe que la tasa de incumplimiento de estos fanáticos acérrimos es en realidad muy baja.

Esto es exactamente lo que PayPal sueña como la forma definitiva: mano izquierda para pagos, mano derecha para banca, stablecoin en el medio, sin interferencia de extraños en ningún paso.

En este punto, debes estar preguntándote, ya que esta laguna es tan útil, ¿por qué Walmart, Amazon no solicitan esta licencia y abren su propio banco?

Porque la industria bancaria tradicional desprecia esta puerta trasera.

Los banqueros creen que permitir que los gigantes empresariales con datos masivos de usuarios abran bancos es un golpe directo. En 2005, Walmart solicitó una licencia ILC, provocando un motín colectivo en toda la industria bancaria estadounidense. La Asociación de Banqueros presionó agresivamente al Congreso, argumentando que si Walmart Bank usara la ventaja de datos del supermercado para proporcionar solo préstamos baratos a los compradores de Walmart, ¿cómo sobrevivirían los bancos comunitarios?

Bajo una enorme presión pública, Walmart se vio obligado a retirar su solicitud en 2007. Este evento llevó directamente a la "congelación" de ILC por parte de los reguladores. De 2006 a 2019, un total de 13 años, la FDIC no aprobó la solicitud de ninguna empresa comercial. No fue hasta 2020 que Square (ahora Block) finalmente logró romper el punto muerto.

Pero ahora, esta puerta trasera recién reabierta enfrenta el riesgo de ser cerrada permanentemente.

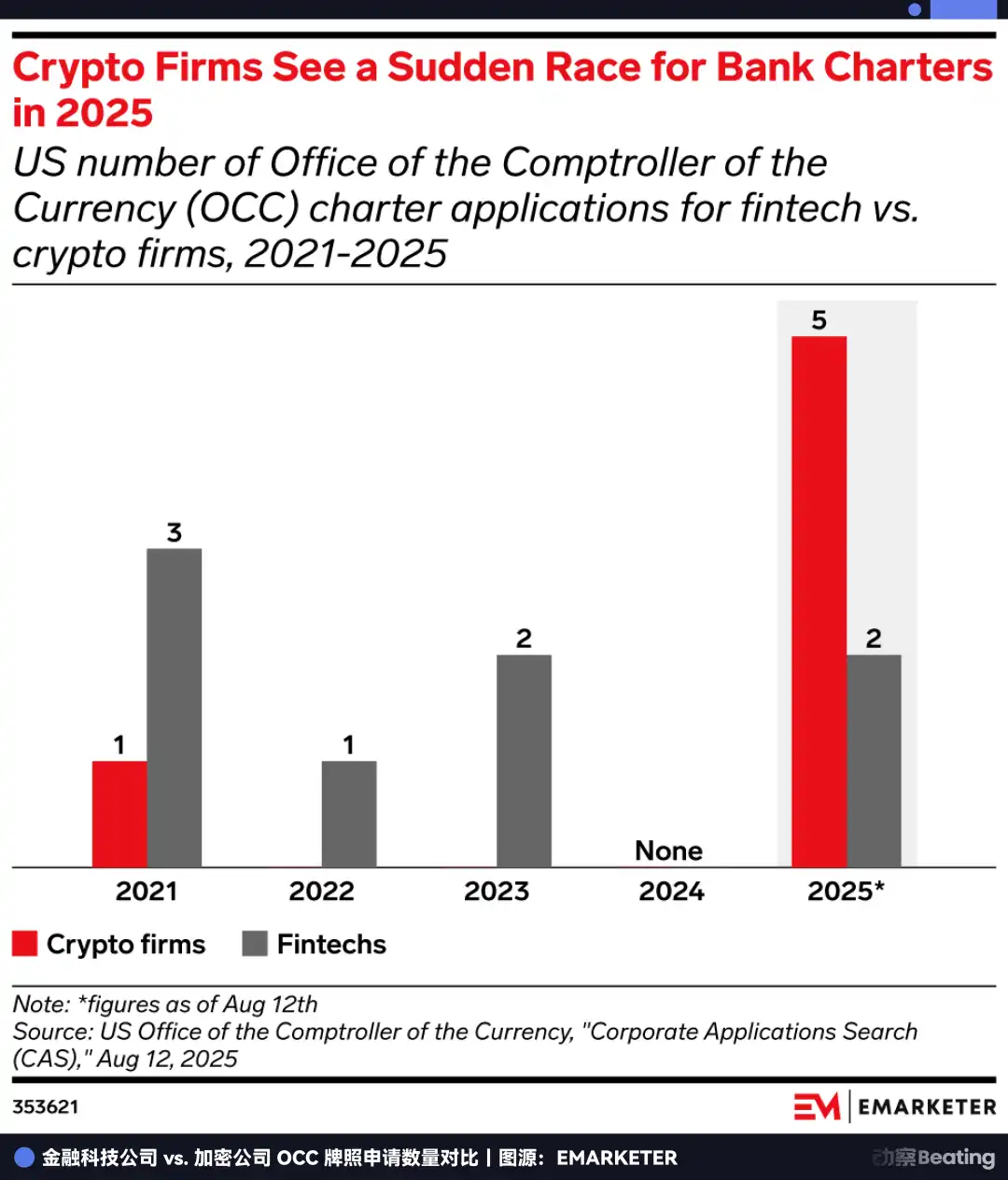

En julio de 2025, la FDIC emitió repentinamente una solicitud de información sobre el marco de ILC, lo que se vio como una señal fuerte de endurecimiento regulatorio. Mientras tanto, las propuestas legislativas relevantes en el Congreso nunca se han detenido.

Como resultado, todos comenzaron a apresurarse para obtener licencias. En 2025, el número de solicitudes de licencia bancaria en EE. UU. alcanzó un pico histórico de 20, con la OCC recibiendo 14 solicitudes, equivalente al total de los últimos cuatro años.

Todos tenían claro que esta era la última oportunidad antes de que la puerta se cerrara. Esta vez, PayPal estaba compitiendo contra las agencias reguladoras. Si no te apresuras antes de que la laguna sea completamente sellada por ley, esta puerta puede cerrarse para siempre.

Life and Death Escape

La licencia por la que PayPal luchó tan duro es en realidad una "opción".

Su valor actual es seguro: emitir préstamos de forma independiente y ganar el diferencial de tipos de interés en un entorno de tipos altos. Pero su valor futuro radica en otorgar a PayPal la elegibilidad para entrar en esos territorios actualmente prohibidos pero imaginativamente fértiles.

¿Cuál es el negocio más envidiable de Wall Street? No son los pagos, sino la gestión de activos.

Antes de obtener una licencia bancaria, PayPal solo podía desempeñar el papel de un simple movedor de dinero, ayudando a los usuarios a transferir fondos. Pero una vez que tenga la licencia ILC, tendrá una identidad de custodia legítima.

Esto significa que PayPal puede custodiar legítimamente Bitcoin, Ethereum e incluso futuros activos RWA para 430 millones de usuarios. Además, bajo el futuro marco de la "Ley GENIUS", los bancos pueden ser las únicas entidades permitidas para conectarse a protocolos DeFi como una puerta de enlace legal.

Imagina un escenario donde la aplicación de PayPal en el futuro pueda presentar un botón de "Ahorros de alto rendimiento", con el backend conectado a protocolos on-chain como Aave o Compound, y la barrera de cumplimiento infranqueable en el medio siendo facilitada por PayPal Bank. Esto romperá por completo el muro entre los pagos Web2 y las finanzas Web3.

En esta dimensión, PayPal ya no compite con Stripe en comisiones de transacción, sino que está construyendo un sistema operativo financiero para la era cripto. Está intentando evolucionar del procesamiento de transacciones a la gestión de activos. Las transacciones son lineales, con un techo, mientras que la gestión de activos es un juego sin fin.

Solo entendiendo esta capa puedes comprender por qué PayPal está lanzando esta carga a finales de 2025.

Es agudamente consciente de que está siendo exprimido en la grieta del tiempo. Detrás de él yace el miedo a que las stablecoin borren los beneficios de los negocios de pago tradicionales; por delante yace el inminente sellado permanente de la puerta trasera regulatoria conocida como ILC.

Para pasar por esta puerta, debe vender 7.000 millones de dólares en activos en septiembre para someterse a una revisión drástica, todo por el bien de obtener ese boleto que determinará su supervivencia.

Si extiendes la línea de tiempo por 27 años, serás testigo de un ciclo lleno de inevitabilidad.

En 1998, cuando Peter Thiel y Elon Musk fundaron el precursor de PayPal, su misión era "desafiar a los bancos" y usar moneda digital para eliminar esas instituciones financieras obsoletas e ineficientes.

27 años después, este otrora "joven matadragones" está ejerciendo todos sus esfuerzos para "convertirse en un banco".

En el mundo de los negocios, no hay cuentos de hadas, solo supervivencia. En vísperas de que la criptomoneda reestructure el orden financiero, seguir siendo un "ex-gigante" fuera del sistema es un callejón sin salida. Solo obteniendo ese estatus, incluso si es a través de un enfoque de "puerta trasera", se puede sobrevivir a la siguiente era.

Esta es una ruptura de vida o muerte que debe completarse antes de que la ventana se cierre.

Si gana la apuesta, será el JPMorgan de la era Web3; si pierde, no será más que una reliquia de la generación anterior de Internet.

El tiempo de PayPal se está acabando.

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?