El precio del petróleo se acerca a un punto crítico, ¿qué sucederá a mediados de abril?

Título del artículo original: (WCTW) El punto de inflexión del mercado petrolero

Autor del artículo original: Investigación de HFI

Traducción: Peggy, BlockBeats

Nota del editor: Este artículo sostiene que lo que realmente impulsa los precios del petróleo no es solo cuando termina el conflicto, sino más bien "cuando se cruza el punto de inflexión".

Durante el conflicto con Irán, que ya dura casi cuatro semanas, el mercado petrolero está experimentando una típica "fijación de precios en función del tiempo". La liberación de reservas estratégicas ha retrasado el impacto, pero no ha podido eliminar la escasez de suministro; las interrupciones en los envíos de petroleros y la lenta recuperación de la capacidad han generado una presión acumulada continua sobre los inventarios de cara al futuro. Una vez superado este umbral clave de mediados de abril, el mecanismo de precios pasará de la "volatilidad amortiguada" a la "revaluación impulsada por brechas".

Más aún, la estructura del juego en sí también está cambiando. El conflicto ya no sigue una senda de "escalada para desescalada", sino que se está orientando hacia una prueba de resistencia que pondrá a prueba el punto de quiebre del mercado. Quien logre resistir hasta que el mercado refleje el desequilibrio entre la oferta y la demanda, tendrá ventaja en la negociación. Esto significa que, incluso si el conflicto termina a corto plazo, a los precios del petróleo les resultará difícil volver a su rango original. Las actuales pérdidas de suministro están transformando el equilibrio mundial del petróleo en el futuro previsible.

El siguiente es el artículo original:

En este artículo, analizaré varios escenarios que podrían desarrollarse en la actualidad. Con el conflicto en Irán prolongándose durante casi cuatro semanas, ¿cómo afectará esta situación al mercado petrolero?

El 9 de marzo publicamos un artículo público titulado "Mi última valoración sobre el mercado del petróleo y el gas en el contexto del conflicto con Irán", en el que escribimos:

A continuación se muestran los impactos en los precios del petróleo bajo diferentes escenarios (los "barriles perdidos" ya incluyen el tiempo necesario para restablecer la capacidad):

Escenario uno: Los envíos de petróleo en buques cisterna se reanudan al día siguiente.

→ El precio medio anual del crudo Brent estará en el rango de 70 dólares (máximo) a 80 dólares (mínimo) (aproximadamente una pérdida de 210 millones de barriles).

Escenario dos: Los envíos de petróleo en buques cisterna se reanudarán el 15 de marzo.

→ El precio medio anual del Brent estará entre los 80 y los 90 dólares (aproximadamente una pérdida de 290 millones de barriles).

Escenario tres: Los envíos de petróleo en buques cisterna se reanudarán el 22 de marzo.

→ El precio medio anual del Brent se situará en torno a los 90 dólares (aproximadamente una pérdida de 370 millones de barriles).

Escenario cuatro: Los envíos de petróleo en buques cisterna se reanudarán el 29 de marzo.

→ El precio medio anual del Brent estará entre los 90 y los 95 dólares (aproximadamente una pérdida de 450 millones de barriles).

Si para el 29 de marzo los envíos de petroleros aún no han podido reanudar sus operaciones normales, la situación a la que se enfrentará el mercado petrolero es casi inimaginable. La única salida será una contracción forzada de la demanda, y los precios también se verán llevados a niveles extremos.

Poco después de la publicación del informe, la Agencia Internacional de Energía (AIE) anunció la liberación coordinada de un total de 400 millones de barriles de la Reserva Estratégica de Petróleo (REP) mundial. Esto mitigará parcialmente los efectos de las pérdidas de suministro. Sin embargo, como se señala en nuestro artículo posterior "Liberación coordinada de SPR de la AIE: El mejor regalo para los toros":

Desde el punto de vista comercial, los operadores no se apresurarán a impulsar al alza los precios del petróleo hasta que se agote este "amortiguador". Si bien la liberación concentrada de la Reserva Estratégica de Petróleo ayuda a aliviar las preocupaciones sobre el suministro a corto plazo, se trata solo de una solución temporal. El mercado seguirá tenso y, mientras los envíos de petroleros no vuelvan a la normalidad ni por un día, los precios del petróleo subirán gradualmente.

Por otro lado, si la situación se alivia rápidamente —por ejemplo, con un alto el fuego inmediato o un acuerdo— los precios del petróleo caerán rápidamente. Por ejemplo, si se llega a un acuerdo de paz antes del 15 de marzo, las reservas mundiales aumentarán netamente en 110 millones de barriles (400 millones liberados - 290 millones perdidos).

Esto podría hacer que los precios del Brent vuelvan a situarse en el rango medio de los 70 dólares.

Por el contrario, si no se llega a un acuerdo de paz y las interrupciones en el suministro persisten hasta finales de marzo, las reservas mundiales disminuirán en 50 millones de barriles, y por cada semana adicional, la brecha se ampliará en aproximadamente 80 millones de barriles.

Por lo tanto, la función del SPR es únicamente "ganar tiempo" y no aborda el problema de fondo. Los envíos de petróleo en buques cisterna deben volver a la normalidad. Sin embargo, evita un aumento catastrófico de los precios a corto plazo, previniendo un colapso masivo de la demanda.

Con el paso del tiempo, hemos entrado en el "Escenario del 29 de marzo" establecido a principios de mes. A continuación, analizaremos la evolución del mercado petrolero basándonos en los datos más recientes.

Hechos

Las paradas totales de producción en Arabia Saudita, los Emiratos Árabes Unidos, Kuwait, Irak y Bahréin han alcanzado los 10,98 millones de barriles diarios:

Irak: -3,6 millones de barriles por día

Kuwait: -2,35 millones de barriles por día

Emiratos Árabes Unidos: -1,8 millones de barriles por día

Arabia Saudita: -3,05 millones de barriles por día

Bahréin: -0,18 millones de barriles por día

Arabia Saudí ha utilizado plenamente la capacidad de su oleoducto este-oeste, exportando actualmente unos 4 millones de barriles diarios a través del Mar Rojo. Los Emiratos Árabes Unidos también están realizando envíos de desvío a través del oleoducto de Abu Dhabi (Habshan-Fujairah), cuya capacidad de aproximadamente 1,8 millones de barriles por día ha alcanzado su límite. Los envíos de petróleo en buques cisterna a través del estrecho de Ormuz siguen totalmente interrumpidos. De hecho, incluso si la guerra terminara mañana, se necesitarían meses para restablecer la producción y reanudar los envíos normales.

Análisis de la situación

Voy a presentar tres posibles escenarios:

1) Fin de la guerra para finales de esta semana, con reanudación del transporte el fin de semana.

2) Fin de la guerra a mediados de abril.

3) Fin de la guerra a finales de abril.

Cabe destacar que la liberación de 400 millones de barriles de la Reserva Estratégica de Petróleo (SPR) ha dado al mercado más tiempo en comparación con nuestra evaluación inicial del 9 de marzo. Los siguientes escenarios de precios del petróleo han tenido en cuenta este cambio.

Escenario uno: Fin de semana

Impacto en las existencias globales: -50 millones de barriles (SPR ya incluido)

Impacto en Brent: Caída a corto plazo hasta un mínimo de 80 dólares, con un precio medio anual entre los 80 y los 90 dólares.

Escenario dos: Finales de mediados de abril

Impacto en las existencias globales: -210 millones de barriles

Impacto en Brent: Caída a corto plazo hasta un mínimo de 90 dólares, con un precio medio anual entre los 90 y los 99 dólares.

Escenario tres: Finales de abril

Impacto en las existencias globales: -370 millones de barriles

Impacto en Brent: Repunte a corto plazo hasta el rango de los 110 dólares, con un precio promedio anual entre 110 y 120 dólares.

Punto de inflexión clave: Mediados de abril

Existe un claro "punto de inflexión" para el mercado del petróleo. Actualmente, el mercado prevé que el conflicto termine a mediados de abril, y esta expectativa es crucial para la fijación de precios del petróleo.

Los precios del petróleo son producto de la "fijación de precios marginales". Mientras el mercado crea que la oferta sigue siendo "justa y suficiente", no habrá pánico. Este es precisamente el estado actual del mercado petrolero: una ausencia de pánico.

Las declaraciones políticas de la administración Trump, la flexibilización de las sanciones al petróleo iraní y ruso, y la liberación de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) han contribuido a la baja de los precios del petróleo.

Pero una vez superado este punto de inflexión, todos estos factores dejarán de ser efectivos.

Actualmente, el efecto de evaporación del crudo en tránsito a nivel mundial aún no se ha transmitido completamente a las reservas terrestres. Sin embargo, nuestra opinión es que a mediados de abril este impacto será plenamente evidente.

Si el conflicto sigue sin resolverse a mediados de abril, la Agencia Internacional de Energía (AIE) tendrá que coordinar una vez más la liberación de unos 400 millones de barriles de la Reserva Estratégica de Petróleo (REP). De lo contrario, los precios del petróleo se dispararán hasta alcanzar niveles que provocan una "destrucción de la demanda" (200 dólares o más).

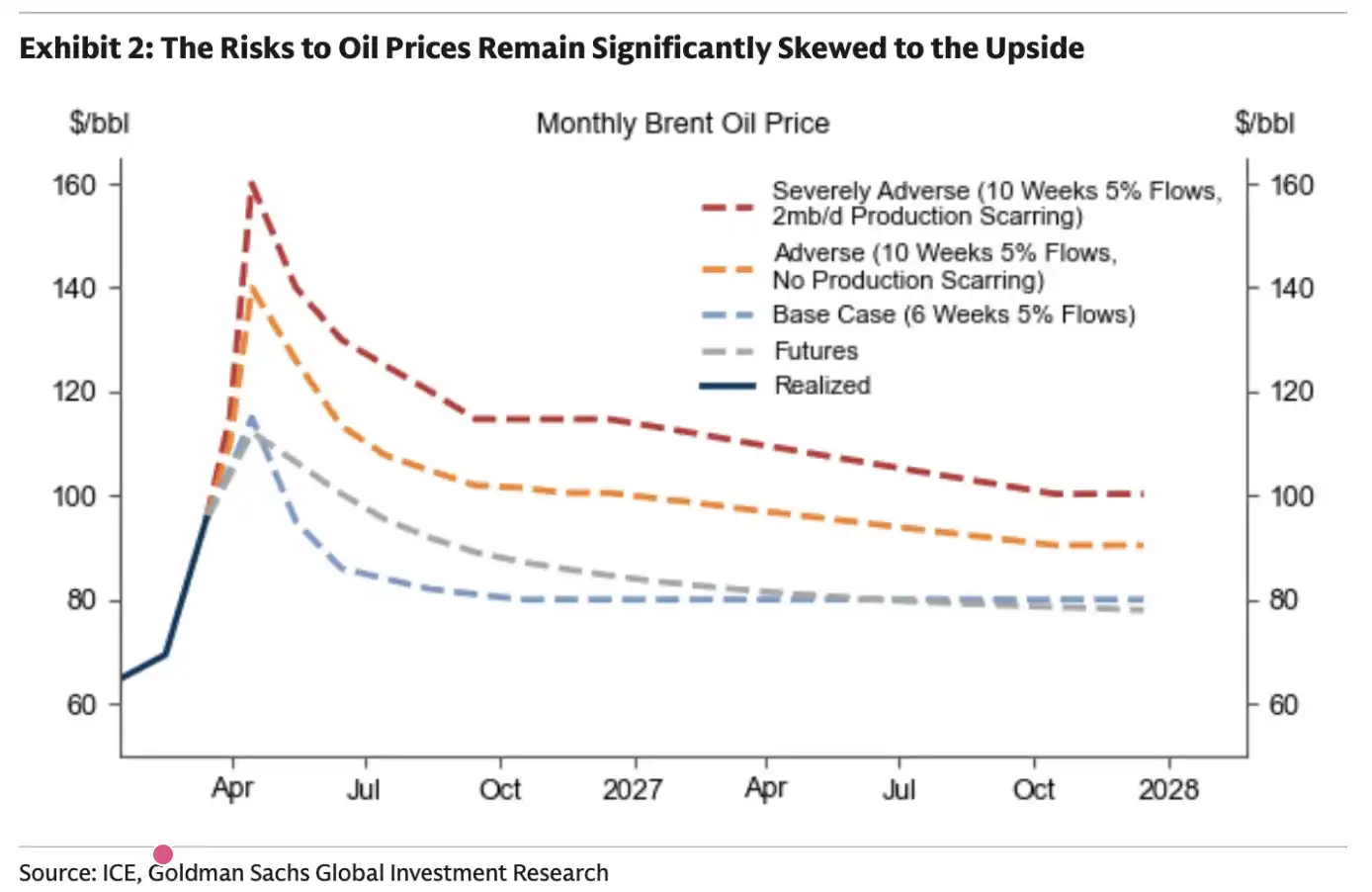

Impacto a largo plazo

En su último informe semanal, Energy Aspect estimó una pérdida acumulada de suministro de aproximadamente 930 millones de barriles para el mercado. De esta cantidad, la pérdida de producción acumulada desde mayo hasta diciembre se estima en unos 340 millones de barriles.

Esta evaluación es significativamente más agresiva que la nuestra. En nuestro análisis de sensibilidad de inventario, no tuvimos plenamente en cuenta que países como Irak y Kuwait podrían tardar entre 3 y 4 meses en restablecer su capacidad de producción. Esto significa que nuestras estimaciones anteriores podrían haber sido demasiado conservadoras.

Para Goldman Sachs, la conclusión es clara: cuanto más dure el conflicto, más tiempo se mantendrán los altos precios del petróleo.

En el contexto anterior, Goldman Sachs también hizo una suposición: cómo se vería el mercado si el conflicto durara otras 10 semanas. Su valoración coincide en gran medida con nuestro análisis anterior.

En esencia, existe un "punto de inflexión" en el mercado del petróleo. Una vez que se cruza este umbral, no hay vuelta atrás.

Los lectores deben prepararse para la expectativa de que los precios del petróleo experimentarán un aumento estructural en el futuro. Aunque la guerra termine esta semana, las pérdidas de suministro que ya se han producido tendrán un impacto significativo en el futuro equilibrio mundial entre la oferta y la demanda de petróleo.

¿Cuánto tiempo durará?

Hasta ahora, he evitado pronunciarme sobre "cuándo terminará este conflicto". Por un lado, no quiero "plantar bandera", y por otro, es realmente difícil de predecir.

Pero una cosa que puede quedar clara es que esta vez es diferente de los conflictos pasados. En el pasado, la estrategia común era "intensificar para luego reducir la tensión", pero ahora apenas hay señales de ello.

Los ataques de represalia se producen sin previo aviso; los ataques de Irán ya no parecen limitarse a Israel, sino que se han extendido a los países del Golfo. Este tipo de respuesta fue lo que me hizo darme cuenta desde el principio: esta vez, es diferente.

Dado que el conflicto lleva ya casi cuatro semanas, estoy cada vez más preocupado: sin que se vislumbre ningún acuerdo, cada día de retraso reduce significativamente la probabilidad de alcanzarlo. Como analizamos en "El tiempo se acaba", la comprensión que tiene Irán de la dinámica del mercado petrolero es muy clara. Solo necesita esperar a que el mercado alcance ese "punto de inflexión" para obtener las mayores concesiones posibles de Estados Unidos desde un punto de vista táctico; llegar a un acuerdo en este momento no le otorga ninguna ventaja. La carta del estrecho de Ormuz ya se ha jugado, y sería difícil volver a usarla en el futuro.

Para los países del Golfo, si el actual régimen iraní no es derrocado, esta situación de "atadura" continuará desarrollándose en el futuro. Aunque se establezca un determinado mecanismo de "peaje", esta incertidumbre sigue siendo difícil de aceptar.

Por lo tanto, lógicamente hablando, el poder dominante no está en manos de Estados Unidos, sino del lado iraní. En este caso, Irán está más motivado para llevar la situación al "punto de inflexión" del mercado petrolero y así poner a prueba la capacidad de resistencia de Estados Unidos. Lo único que tiene que hacer es "aguantar" otras tres semanas hasta que empiecen a aparecer grietas en el mercado.

Sin embargo, cabe mencionar que no soy un experto en geopolítica y no tengo plena confianza en tales valoraciones. Lo único que puedo ofrecer es un juicio sobre la situación actual basado en un análisis fundamental.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

¿Por qué Peter Thiel, el hombre detrás de Palantir, prepara una salida de Argentina?