Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

2025 : Changements irréversibles sur le marché crypto

Titre de l'article original : 11 thèmes pour 2025 : L'année où tout a changé pour tout le monde

Auteur de l'article original : Stacy Muur, chercheuse en crypto

Traduction de l'article original : Deep Tide TechFlow

Résumé :

· Les institutions deviennent les acheteurs marginaux d'actifs en cryptomonnaie.

· Les actifs du monde réel (RWA) passent d'un concept narratif à une classe d'actifs.

· Les stablecoin émergent à la fois comme une « application phare » et une faiblesse systémique.

· Les réseaux de couche 2 (L2) se consolident dans un paradigme où le « gagnant rafle tout ».

· Les marchés de prédiction évoluent d'applications ludiques vers une infrastructure financière.

· L'intelligence artificielle dans la crypto (IA × Crypto) passe du récit marketing à une infrastructure réelle.

· Les Launchpads s'industrialisent et deviennent le marché des capitaux d'Internet.

· Les tokens à forte valorisation entièrement diluée (FDV) et faible offre en circulation s'avèrent structurellement ininvestissables.

· La finance informationnelle (InfoFi) connaît un boom, une expansion, puis un effondrement.

· La crypto grand public revient dans le courant dominant, mais via de nouvelles banques numériques (néobanques) plutôt que par des applications Web3.

· Le paysage réglementaire mondial se normalise progressivement.

À mon avis, 2025 a été un tournant pour l'espace crypto : une transition d'un cycle spéculatif vers une structure fondamentale à l'échelle institutionnelle.

Nous avons assisté à un repositionnement des flux de capitaux, à une réorganisation de l'infrastructure et à la maturation ou à l'effondrement de secteurs émergents. Les gros titres sur les entrées d'ETF ou les prix des tokens ne sont que la partie émergée de l'iceberg. Mon analyse dévoile les tendances structurelles profondes qui sous-tendent le nouveau paradigme pour 2026.

Ci-dessous, je vais disséquer les 11 piliers majeurs de cette transformation, chacun étant étayé par des données et des événements spécifiques de 2025.

1. Les institutions deviennent la force dominante des flux de capitaux crypto

Je pense que 2025 a vu les institutions prendre le contrôle total de la liquidité sur le marché crypto. Après des années d'observation, le capital institutionnel a finalement surpassé celui des particuliers, devenant la force dominante du marché.

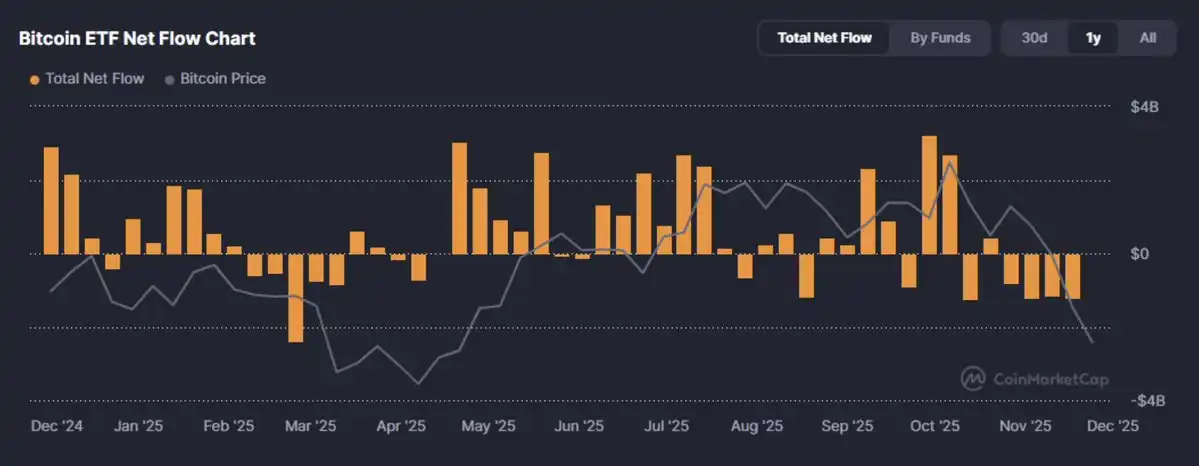

En 2025, le capital institutionnel n'a pas seulement « pénétré » le marché crypto, il a franchi un seuil significatif. Les acheteurs marginaux d'actifs crypto sont passés pour la première fois des particuliers aux allocateurs d'actifs. Rien qu'au quatrième trimestre, les entrées hebdomadaires dans un ETF Bitcoin spot aux États-Unis ont dépassé 3,5 milliards de dollars, portées par des produits comme l'IBIT de BlackRock.

Ces flux de capitaux n'étaient pas aléatoires, mais une réallocation structurellement autorisée du capital-risque. Bitcoin n'est plus considéré comme un actif motivé par la curiosité, mais plutôt comme un outil macroéconomique avec une utilité de portefeuille : de l'or numérique, un outil de couverture contre l'inflation convexe, ou simplement une exposition à un actif non corrélé.

Cependant, ce changement a également eu un double impact.

Les flux de capitaux institutionnels sont moins réactifs mais plus sensibles aux taux d'intérêt. Ils ont compressé la volatilité du marché tout en liant le marché crypto au cycle macroéconomique. Comme l'a déclaré un directeur des investissements, « Bitcoin est désormais une éponge à liquidité avec une enveloppe de conformité ». En tant que réserve de valeur mondialement reconnue, son risque narratif a considérablement diminué ; cependant, le risque lié aux taux d'intérêt persiste.

Ce changement dans les flux de capitaux a des effets considérables : de la compression des frais sur les plateformes de trading au remodelage de la courbe de demande pour les stablecoin générateurs de rendement et la tokenisation des actifs du monde réel (RWA).

La question suivante n'est plus de savoir si les institutions vont entrer, mais comment les protocoles, les tokens et les produits s'adapteront à ces demandes de capitaux dictées par le ratio de Sharpe plutôt que par le battage médiatique du marché.

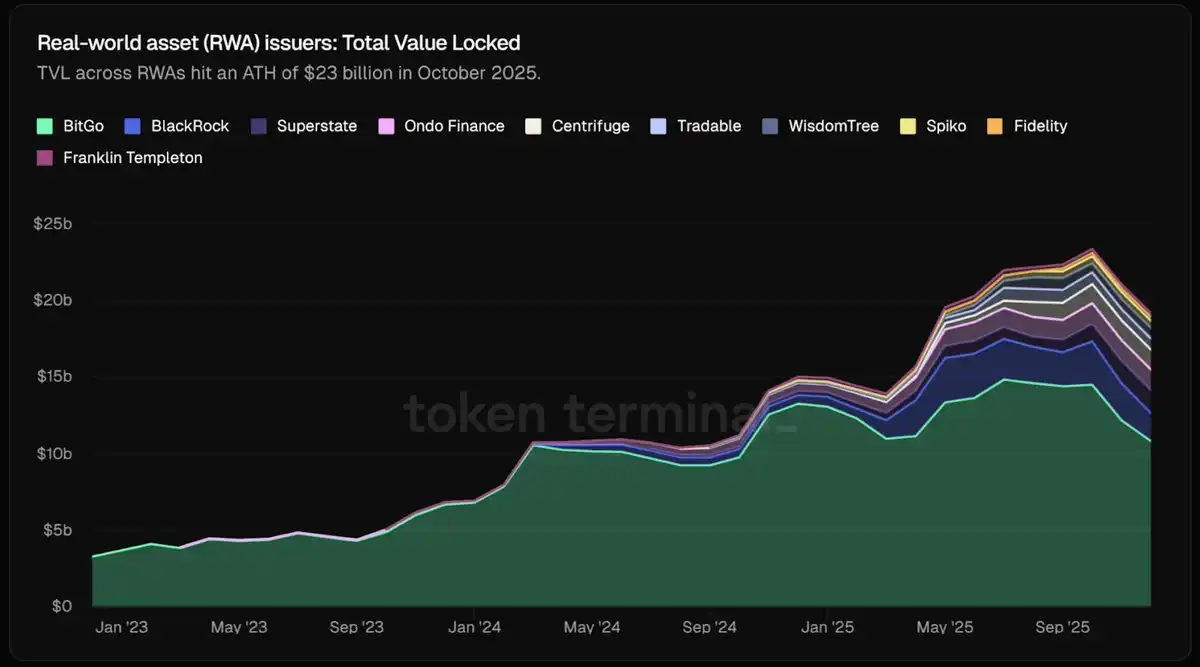

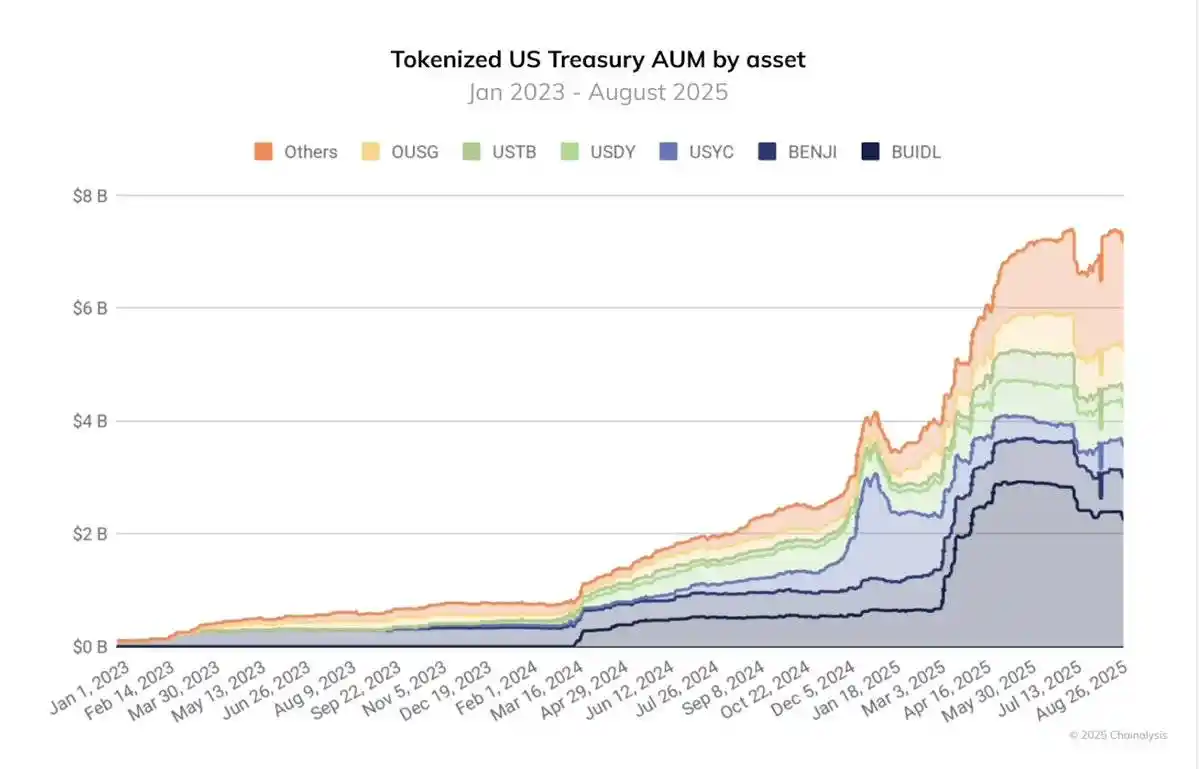

2. Les actifs du monde réel (RWA) passent du concept à la classe d'actifs

En 2025, les actifs du monde réel (RWA) tokenisés sont passés d'un concept à une infrastructure des marchés financiers.

Nous avons désormais constaté une offre substantielle : en octobre 2025, la capitalisation boursière totale des tokens RWA dépassait 230 milliards de dollars, soit près de quatre fois plus qu'un an auparavant. Environ la moitié de ce montant consiste en des bons du Trésor américain tokenisés et des stratégies de marché monétaire. Avec des institutions comme BlackRock émettant 500 millions de dollars en obligations d'État via BUIDL, il ne s'agit plus d'un gadget marketing, mais d'une trésorerie garantie par une dette on-chain, plutôt que par du code non sécurisé.

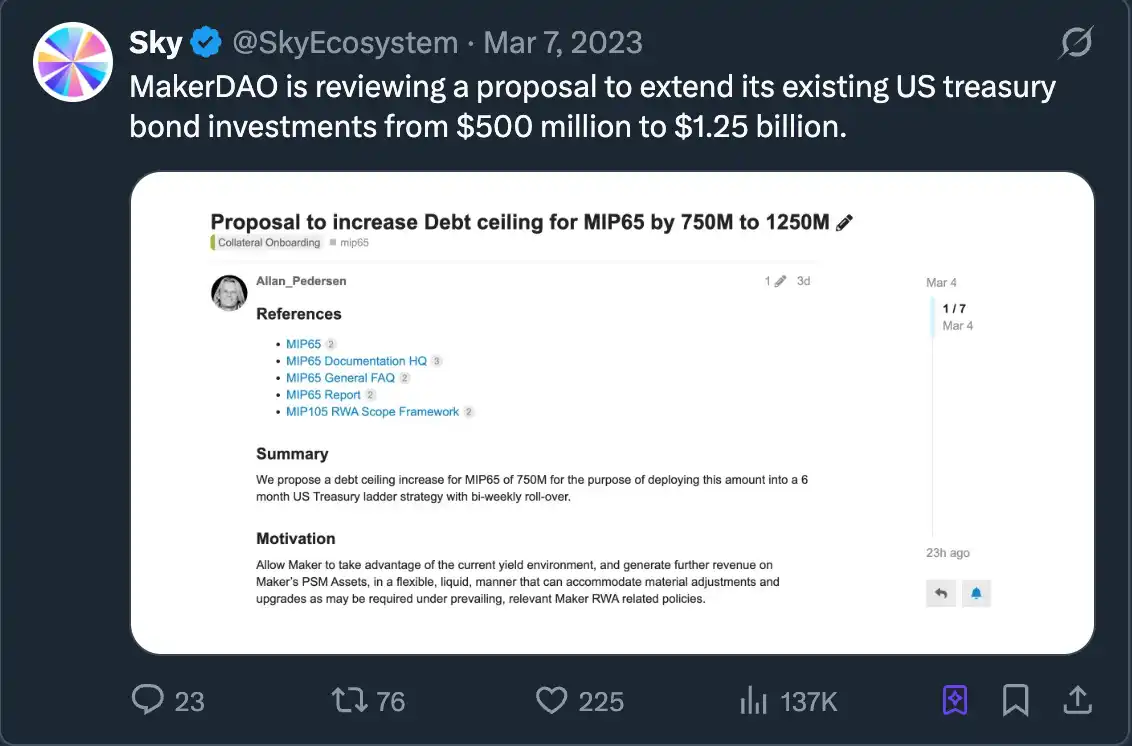

Parallèlement, les émetteurs de stablecoin ont commencé à soutenir leurs réserves avec des billets à court terme, et des protocoles comme Sky (anciennement MakerDAO) ont intégré du papier commercial on-chain dans leurs pools d'actifs collatéraux.

Le stablecoin adossé au Trésor n'est plus une présence marginale mais une pierre angulaire de l'écosystème crypto. Les actifs sous gestion (AUM) des fonds tokenisés ont presque quadruplé au cours des 12 derniers mois, passant d'environ 2 milliards de dollars en août 2024 à plus de 7 milliards de dollars en août 2025. Dans le même temps, l'infrastructure de tokenisation d'actifs institutionnels (RWA) d'organisations comme JPMorgan et Goldman Sachs est passée d'un testnet à un environnement de production.

En d'autres termes, la frontière entre la liquidité on-chain et les classes d'actifs off-chain se dissout progressivement. Les allocateurs d'actifs financiers traditionnels n'ont plus besoin d'acheter des tokens liés à des actifs physiques ; ils détiennent désormais directement des actifs émis sous leur forme native on-chain. Ce passage de la représentation synthétique d'actifs à la tokenisation réelle d'actifs est l'une des avancées structurelles les plus influentes de 2025.

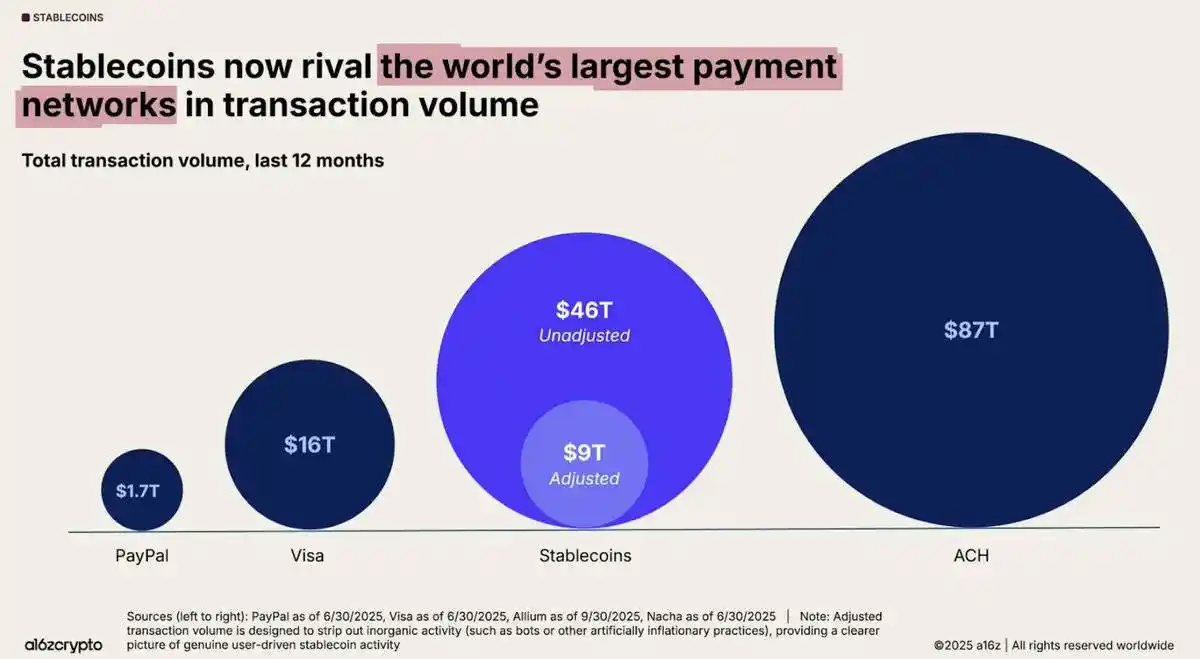

3. Stablecoin : à la fois « application phare » et faiblesse systémique

Les stablecoin ont tenu leur promesse fondamentale : un dollar programmable à grande échelle. Au cours des 12 derniers mois, le volume trading on-chain des stablecoin a atteint 46 000 milliards de dollars, soit une augmentation de 106 % sur un an, avec une moyenne de près de 4 000 milliards de dollars par mois.

Des règlements transfrontaliers à l'infrastructure des ETF en passant par la liquidité DeFi, ces tokens sont devenus le cœur financier de l'espace crypto, transformant la blockchain en un réseau dollar fonctionnel. Cependant, le succès des stablecoin a également mis en lumière des vulnérabilités systémiques.

2025 a révélé les pièges des stablecoin générateurs de rendement et algorithmiques, en particulier ceux reposant sur un support de levier interne. Le XUSD de Stream Finance s'est effondré à 0,18 $, anéantissant 93 millions de dollars de fonds d'utilisateurs et laissant 285 millions de dollars de dette au niveau du protocole.

Le deUSD d'Elixir s'est effondré en raison d'un défaut de paiement important. L'USDx sur AVAX s'est effondré en raison d'une manipulation présumée. Ces cas révèlent tous comment des garanties opaques, une réhypothèque récursive et un risque de concentration mènent au désancrage des stablecoin.

La frénésie de profit de 2025 a encore exacerbé cette fragilité. Les capitaux ont inondé les stablecoin générateurs de rendement, certains offrant des rendements annuels allant jusqu'à 20 % à 60 % grâce à des stratégies de trésorerie complexes. Des plateformes comme @ethena_labs, @sparkdotfi et @pendle_fi ont absorbé des milliards de dollars, les traders poursuivant des rendements structurels basés sur des dollars synthétiques. Cependant, avec les effondrements de deUSD, XUSD et d'autres, il est devenu évident que la DeFi n'a pas vraiment mûri mais a penché vers la centralisation. Près de la moitié de la liquidité totale verrouillée (TVL) sur Ethereum est concentrée dans @aave et @LidoFinance, tandis que d'autres fonds gravitent vers quelques stratégies liées aux stablecoin générateurs de rendement (YBS). Cela a conduit à un écosystème fragile construit sur un effet de levier excessif, un flux de capitaux récursif et une diversification superficielle.

Par conséquent, bien que les stablecoin aient donné de l'élan au système, ils ont également intensifié la pression sur celui-ci. Nous ne disons pas que les stablecoin ont déjà « échoué » ; ils sont cruciaux pour l'industrie. Cependant, 2025 a prouvé que la conception des stablecoin est tout aussi importante que leur fonctionnalité. Alors que nous nous aventurons en 2026, l'intégrité des actifs libellés en dollars est devenue une priorité absolue, affectant non seulement les protocoles DeFi mais aussi tous les participants allouant des capitaux ou construisant une infrastructure financière on-chain.

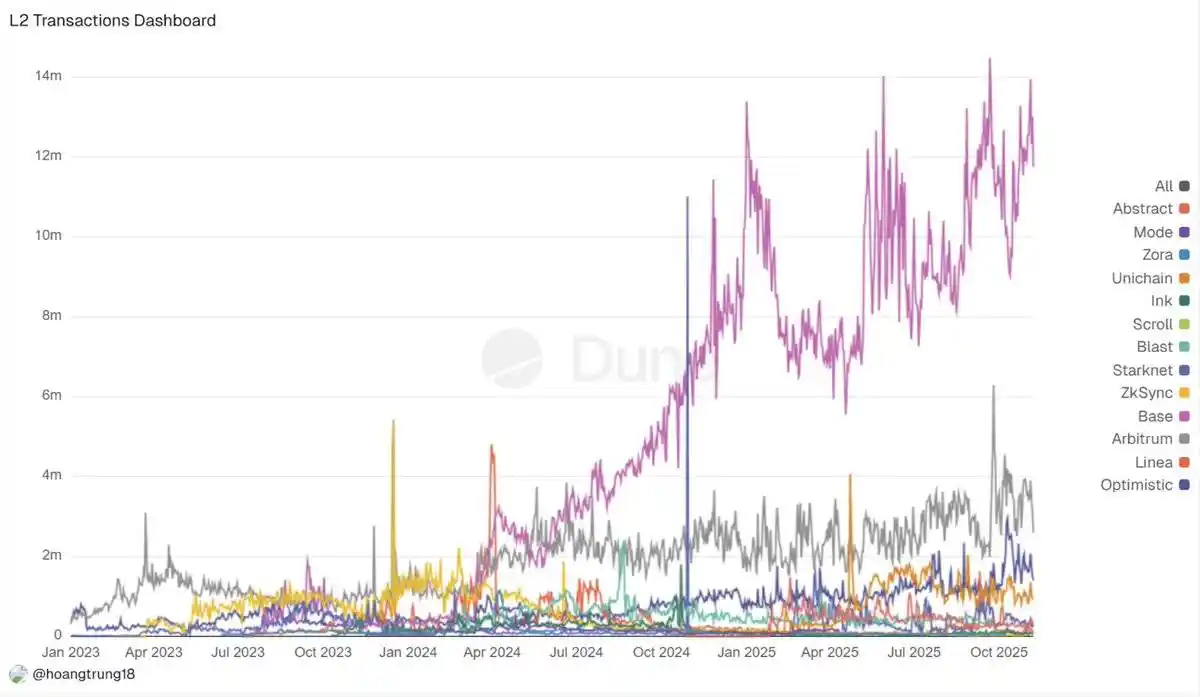

4. Intégration L2 et érosion de la chaîne

En 2025, la feuille de route « centrée sur le Rollup » d'Ethereum s'est heurtée aux réalités du marché. Ce qui était autrefois des dizaines de projets L2 sur L2Beat a évolué vers une situation où les « gagnants raflent tout » : @arbitrum, @base et @Optimism ont attiré la majorité de la nouvelle liquidité totale verrouillée (TVL) et des flux de capitaux, tandis que les projets de Rollup à plus petite échelle ont vu leurs revenus et leur activité chuter de 70 % à 90 % après la fin des mesures incitatives. La liquidité, les bots MEV et les arbitragistes poursuivant des carnets d'ordres profonds et des spreads serrés ont renforcé cet effet d'entraînement, conduisant à un assèchement du flux d'ordres sur les chaînes périphériques.

Parallèlement, le volume des ponts inter-chaînes a bondi, atteignant 56,1 milliards de dollars rien qu'en juillet 2025, indiquant clairement que « tout est Rollup » signifie en réalité toujours « tout est fragmenté ». Les utilisateurs doivent toujours gérer des soldes isolés, des actifs natifs L2 et une liquidité dupliquée.

Il est important de noter qu'il ne s'agit pas d'un échec mais d'un processus d'intégration. Fusaka a atteint 5 à 8 fois le débit Blob, les chaînes d'applications zk comme @Lighter_xyz ont atteint 24 000 TPS, et certaines solutions spécialisées émergentes (telles qu'Aztec/Ten offrant des fonctionnalités de confidentialité, MegaETH fournissant des performances ultra-élevées) démontrent toutes que quelques environnements d'exécution se distinguent.

D'autres projets sont entrés en « mode veille » jusqu'à ce qu'ils puissent prouver que leurs douves sont suffisamment profondes pour empêcher les leaders de simplement forker et répliquer leurs avantages.

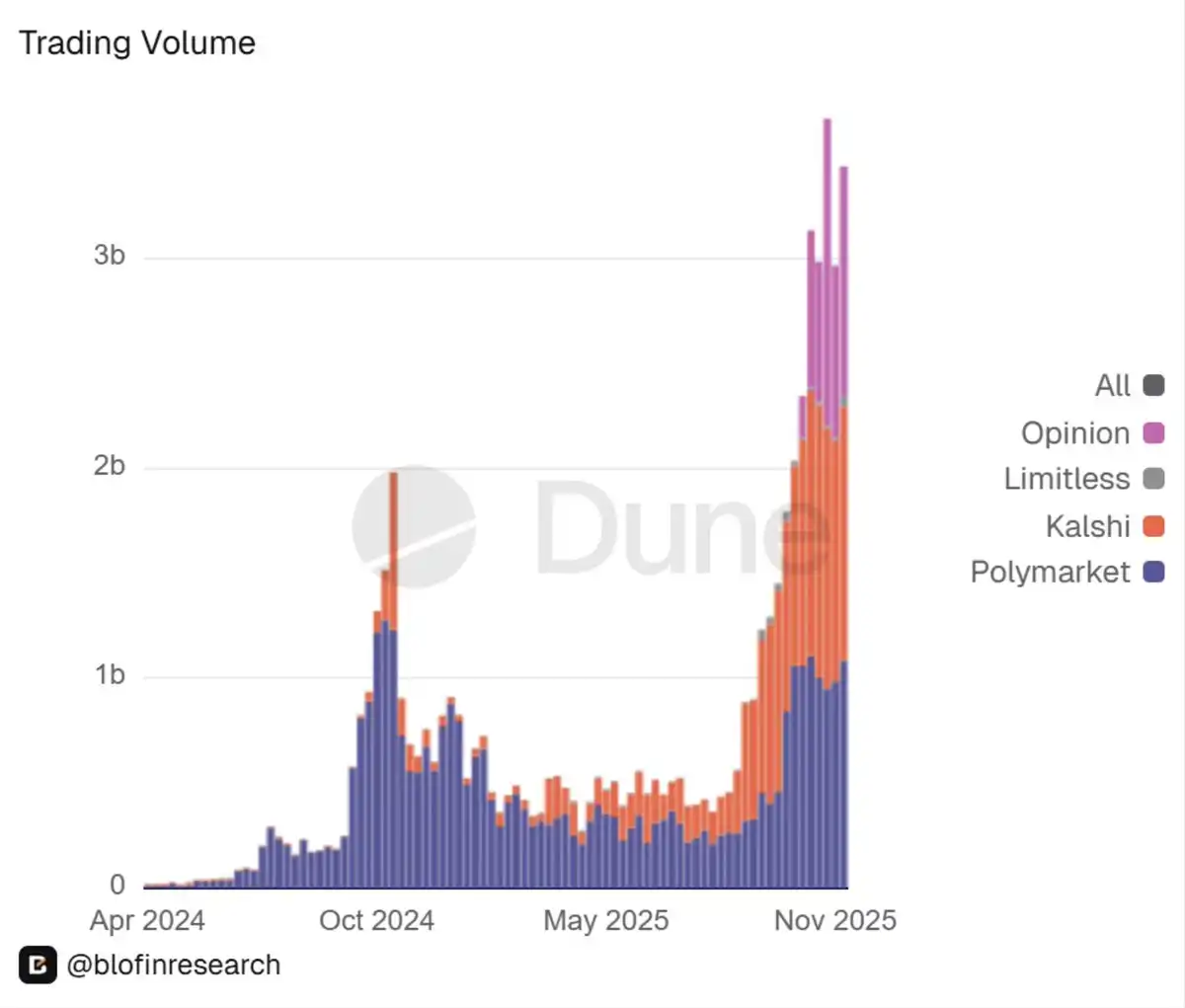

5. Montée des marchés de prédiction : des outils de niche à l'infrastructure financière

Une autre surprise majeure en 2025 a été la légalisation formelle des marchés de prédiction.

Autrefois considérés comme une curiosité marginale, les marchés de prédiction s'intègrent désormais progressivement dans l'infrastructure financière. Le leader de longue date de l'industrie, @Polymarket, a fait son retour sur le marché américain sous une forme réglementée : sa branche américaine a obtenu l'approbation de la Commodity Futures Trading Commission (CFTC) des États-Unis pour devenir un marché de contrats désigné. De plus, il a été rapporté que l'Intercontinental Exchange (ICE) a injecté des milliards de dollars de capital, atteignant une valorisation proche de cent milliards de dollars. Cet afflux de fonds a suivi le mouvement.

Le marché de prédiction est passé d'un « marché de niche excentrique » à des volumes de transactions hebdomadaires se chiffrant en dizaines de milliards de dollars, avec la seule plateforme @Kalshi traitant des centaines de milliards en contrats d'événements en 2025.

Je pense que cela marque le passage du marché sur la blockchain d'un « jouet » à une véritable infrastructure financière.

Les plateformes de paris sportifs grand public, les hedge funds et les gestionnaires natifs DeFi considèrent désormais Polymarket et Kalshi comme des outils de prévision plutôt que comme des produits de divertissement. Les projets de cryptomonnaie et les DAO ont également commencé à voir ces carnets d'ordres comme une source de signaux de gouvernance et de risque en temps réel.

Cependant, cette « militarisation » de la DeFi a aussi sa dualité. La surveillance réglementaire augmentera, la liquidité reste fortement concentrée autour d'événements spécifiques, et la corrélation entre le « marché de prédiction comme signal » et les résultats du monde réel n'a pas encore été validée dans des situations de pression.

En regardant vers 2026, il est clair que les marchés d'événements ont désormais rejoint le radar institutionnel aux côtés des options et des contrats perpétuels. Les portefeuilles devront se forger des opinions claires sur la manière d'allouer à de telles expositions.

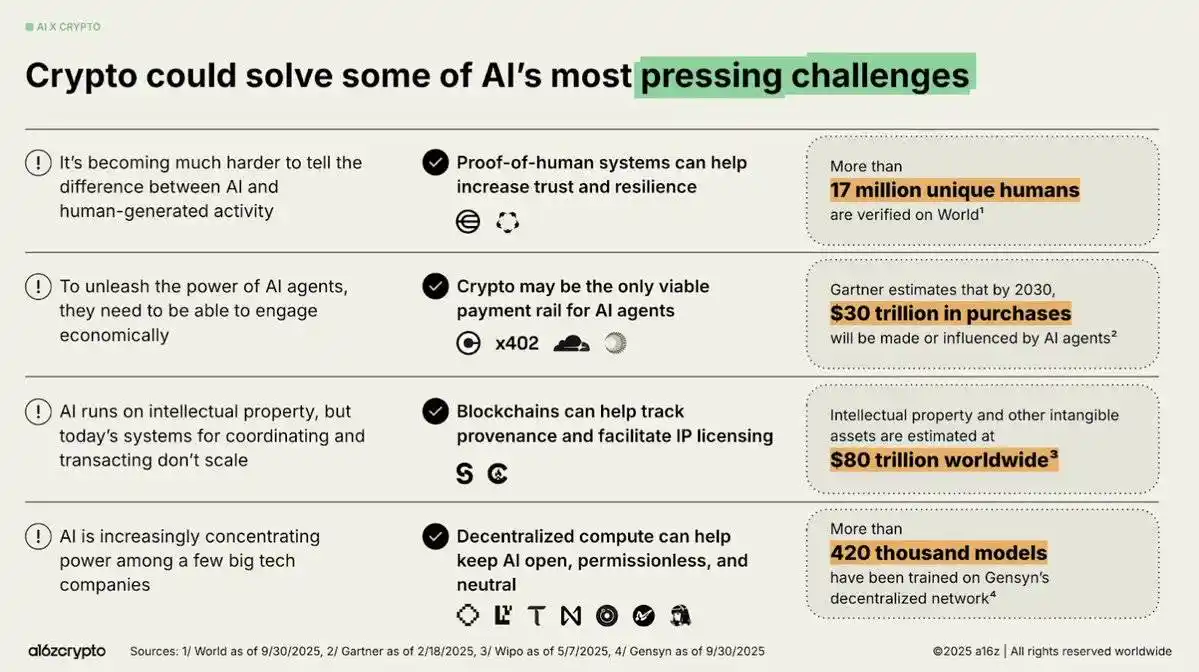

6. L'intégration de l'IA et de la crypto : évolution d'un concept marketing à une infrastructure réelle

En 2025, l'intégration de l'IA et de la crypto est passée d'un récit bruyant à des applications pratiques structurées.

Je pense que trois thèmes ont défini les développements de cette année :

Premièrement, l'économie des agents est passée d'un concept spéculatif à une réalité actionnable. Des protocoles comme x402 ont permis aux agents IA de négocier de manière autonome avec des stablecoin. L'intégration de l'USDC de Circle, ainsi que l'essor des cadres d'orchestration, des couches de réputation et des systèmes vérifiables (tels qu'EigenAI et Virtuals), ont souligné que les agents IA utiles nécessitent une collaboration, pas seulement des capacités de raisonnement.

Deuxièmement, l'infrastructure IA décentralisée est devenue une pierre angulaire du domaine. La mise à jour Dynamic TAO de Bittensor et l'événement de halving en décembre l'ont redéfini comme le « Bitcoin de l'IA » ; l'abstraction de chaîne de NEAR a apporté des transactions d'intention pratiques ; tandis que @rendernetwork, ICP et @SentientAGI ont validé la faisabilité du calcul décentralisé, de la provenance des modèles et des réseaux IA hybrides. Il est évident que l'infrastructure a gagné une prime, tandis que la valeur de « l'emballage IA » diminue progressivement.

Troisièmement, l'intégration verticale pratique s'accélère.

Le collectif IA d' @almanak a déployé des stratégies DeFi à un niveau quantitatif, @virtuals_io a généré 2,6 millions de dollars de revenus de frais sur Base, et les robots, les marchés de prédiction et les réseaux géospatiaux sont devenus des environnements proxy de confiance.

Le passage de « l'emballage IA » à l'intégration vérifiable de proxys et de robots indique que l'adéquation produit-marché mûrit continuellement. Cependant, l'infrastructure de confiance reste un chaînon manquant critique, et le risque d'hallucination plane toujours sur le trading autonome.

Dans l'ensemble, à la fin de 2025, le sentiment du marché est optimiste quant à l'infrastructure et reste prudent quant à la praticité des proxys, avec la croyance générale que 2026 pourrait être l'année d'une percée dans l'IA on-chain vérifiable et économiquement précieuse.

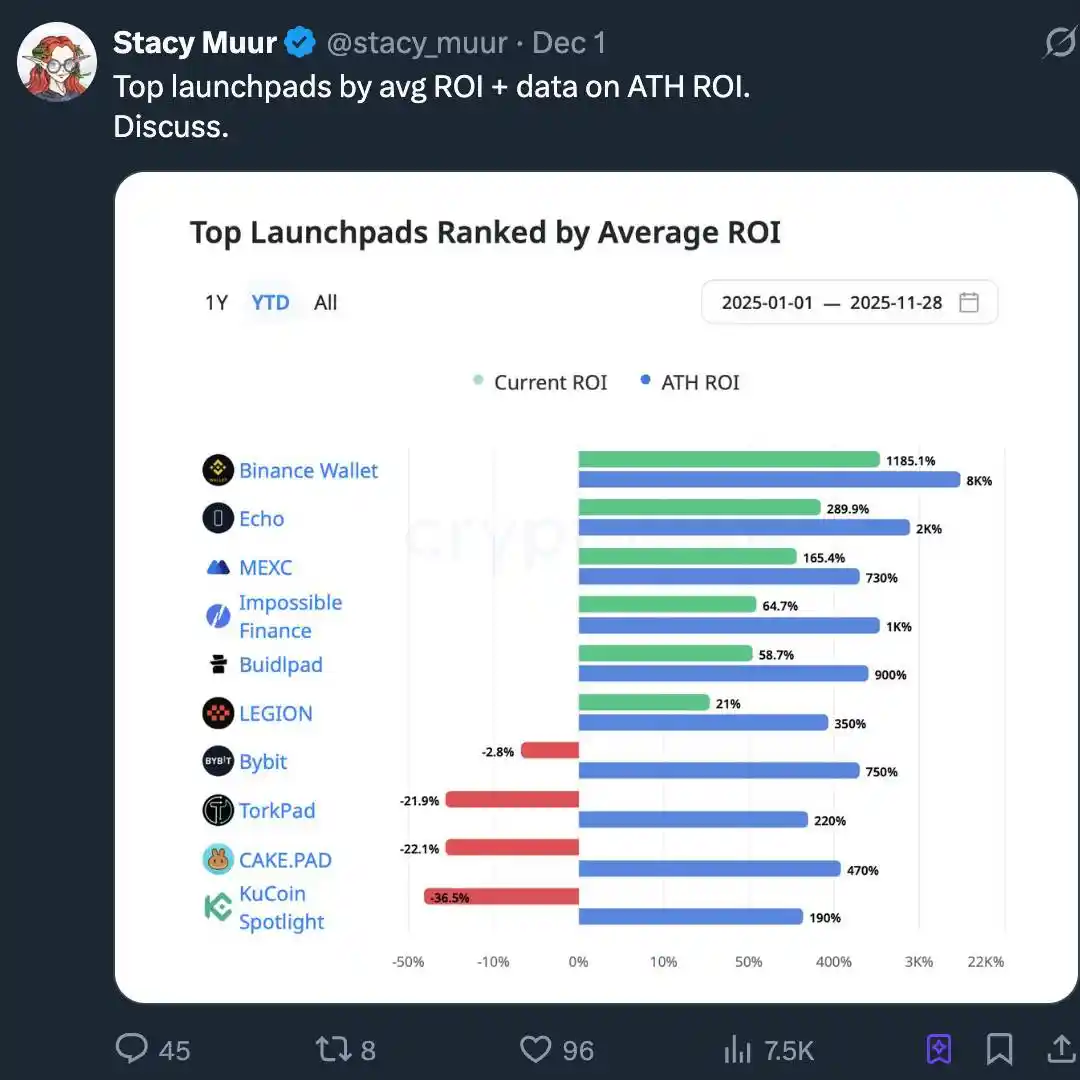

7. Le retour du Launchpad : une nouvelle ère pour le capital des particuliers

Nous pensons que la frénésie des launchpads de 2025 n'est pas un « retour de l'ICO » mais une industrialisation des ICO. Ce qu'on appelle « ICO 2.0 » sur le marché est en fait la maturation de la pile de formation de capital crypto, évoluant progressivement vers les marchés de capitaux Internet (ICM) : une voie de souscription programmable, réglementée et disponible 24h/24 et 7j/7, plutôt qu'une simple vente de tokens de type « loterie ».

Avec l'abrogation du SAB 121 accélérant la clarté réglementaire, les tokens se sont transformés en instruments financiers avec des périodes de vesting, des exigences de divulgation et des recours, plutôt qu'en simples émissions. Des plateformes comme Alignerz intègrent l'équité au niveau du protocole : enchères hachées, fenêtres de remboursement, calendriers de vesting de tokens basés sur des périodes de blocage plutôt que sur des allocations de canaux internes. « Pas de dump de VC, pas de profit d'initié » n'est plus un slogan mais un choix de conception.

Parallèlement, nous notons que les launchpads s'intègrent aux plateformes crypto, signe d'un changement structurel : les plateformes liées à Coinbase, Binance, OKX et Kraken offrent une conformité KYC/AML, des garanties de liquidité et des pipelines d'émission organisés favorables aux institutions. Les launchpads indépendants sont contraints de se concentrer sur des verticales telles que le gaming, les meme coin et l'infrastructure de stade précoce.

D'un point de vue narratif, l'IA, les RWA (actifs du monde réel) et le DePIN (infrastructure physique décentralisée) dominent les principaux canaux d'émission, les launchpads agissant davantage comme des routeurs narratifs que comme des machines à battage médiatique. La vraie histoire est que l'espace crypto construit discrètement une couche ICM prenant en charge l'émission de qualité institutionnelle et l'alignement des intérêts à long terme, plutôt que de rejouer la nostalgie de 2017.

8. L'ininvestissabilité des projets à forte FDV est structurelle

Pendant la majeure partie de 2025, nous avons assisté à une validation récurrente d'une règle simple : les projets avec une FDV (valorisation entièrement diluée) élevée et une faible offre en circulation sont structurellement ininvestissables.

De nombreux projets — en particulier les nouvelles L1 (blockchains de couche 1), les sidechains et les tokens à « rendement réel » — sont entrés sur le marché avec des FDV supérieures à un milliard de dollars et des offres en circulation à un chiffre.

Comme l'a dit une société de recherche, « une FDV élevée et une faible offre en circulation sont une bombe à retardement de liquidité » ; toute vente massive d'investisseurs précoces anéantirait directement le carnet d'ordres.

Comme prévu, le résultat n'a pas été différent. Ces tokens ont vu leur prix bondir au lancement, mais à mesure que les périodes de déblocage arrivaient et que les initiés sortaient, le prix a rapidement chuté. L'adage de Cobie — « Refusez d'acheter des tokens à FDV surévaluée » — est passé d'un meme à un cadre d'évaluation des risques. Les teneurs de marché ont élargi les spreads, les participants particuliers ont simplement pris du recul, et le marché pour bon nombre de ces tokens n'a vu que peu ou pas d'amélioration au cours de l'année suivante.

En revanche, les tokens ayant une utilité réelle, des mécanismes déflationnistes ou liés aux flux de trésorerie ont considérablement surperformé leurs pairs avec pour seul argument de vente une « FDV élevée ».

Je pense que 2025 a définitivement remodelé la tolérance des acheteurs pour les « théâtralisations de tokenomics ». La FDV et l'offre en circulation sont désormais considérées comme des contraintes strictes plutôt que comme des notes de bas de page sans importance. En regardant vers 2026, si l'offre de tokens d'un projet ne peut pas être digérée par un carnet d'ordres de plateforme sans perturber l'action des prix, alors ce projet est effectivement ininvestissable.

9. InfoFi : Ascension, frénésie et chute

Je pense que le boom et la chute de l'InfoFi en 2025 sont devenus le test de résistance cyclique le plus vivant de « l'attention tokenisée ».

Les plateformes InfoFi telles que @KaitoAI, @cookiedotfun, @stayloudio, etc., se sont engagées à récompenser les analystes, les créateurs et les gestionnaires de communauté pour leur « travail de connaissance » par le biais de points et de paiements en tokens. En peu de temps, ce concept est devenu un thème brûlant du capital-risque, avec des institutions comme Sequoia, Pantera, Spartan, etc., injectant des sommes considérables.

La surcharge d'informations dans l'industrie crypto et la tendance populaire à combiner IA et DeFi ont rendu la curation de contenu on-chain comme un module fondamental manquant évident.

Cependant, le choix de conception d'utiliser l'attention comme unité de mesure est une arme à double tranchant : lorsque l'attention devient la mesure principale, la qualité du contenu s'effondre. Des plateformes comme Loud et leurs homologues sont inondées de contenu de faible qualité généré par IA, de fermes de bots et de groupes d'engagement ; quelques comptes captent la plupart des récompenses, tandis que les utilisateurs de longue traîne réalisent que les règles sont contre eux.

Plusieurs prix de tokens ont connu des retracements de 80 à 90 %, avec même des effondrements complets (par exemple, WAGMI Hub a levé une somme à neuf chiffres pour subir une exploitation majeure), nuisant davantage à la réputation du domaine.

La conclusion ultime est que les tentatives de première génération d'InfoFi (finance informationnelle) sont structurellement fragiles. Bien que l'idée fondamentale de monétiser des signaux crypto précieux reste attrayante, les mécanismes d'incitation doivent être repensés pour être basés sur des contributions validées plutôt que de simplement compter sur le nombre de clics.

Je pense que d'ici 2026, la prochaine génération de projets tirera les leçons de ces expériences et apportera des améliorations.

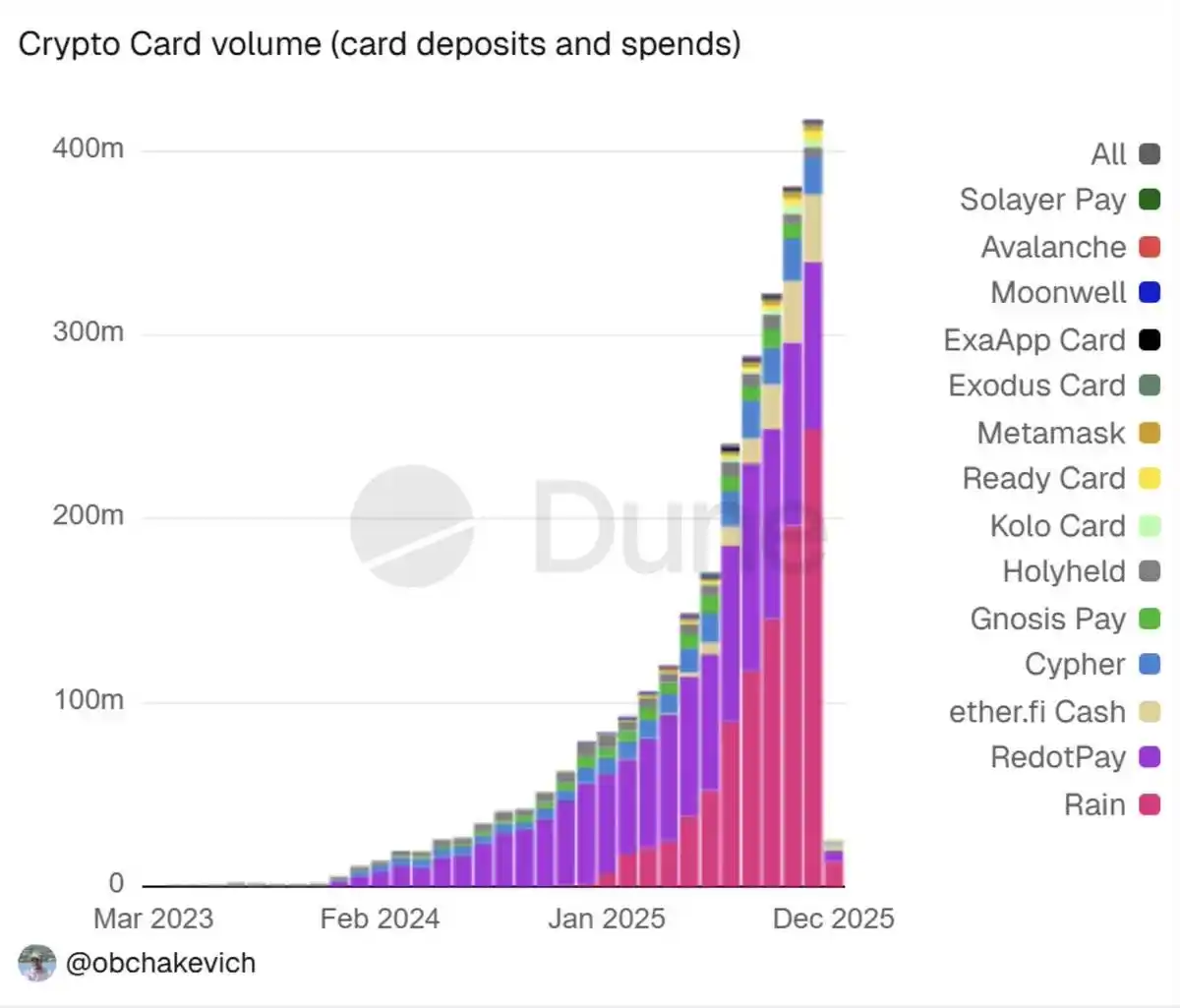

10. Le retour de la crypto grand public : un nouveau paradigme mené par les néobanques

D'ici 2025, le retour de la crypto grand public est de plus en plus considéré comme un changement structurellement transformateur mené par les néobanques, plutôt que comme un résultat propulsé par des applications Web2 locales.

Je pense que ce changement reflète une compréhension plus profonde : lorsque les utilisateurs s'intègrent via des métaphores financières familières (telles que les dépôts et les rendements), l'adoption s'accélère, et les rails sous-jacents de règlement, de rendement et de liquidité migrent discrètement vers la chaîne.

Ce qui émerge est une pile bancaire hybride, où les néobanques protègent les utilisateurs des complexités des frais de gas, de la garde et des ponts inter-chaînes tout en offrant aux utilisateurs des voies d'accès direct aux rendements des stablecoin, à la dette nationale tokenisée et aux rails de paiement mondiaux. Le résultat est un entonnoir de consommation capable d'amener des millions d'utilisateurs « plus profondément dans la chaîne » sans leur demander de naviguer dans les technicité complexes comme les utilisateurs chevronnés.

L'opinion dominante dans l'industrie est que les néobanques deviennent progressivement l'interface standard de facto pour les besoins crypto grand public.

Des plateformes comme @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards et Metamask Card sont des exemples parfaits de cette transition : elles offrent des rampes d'accès fiat instantanées, des cartes de cashback de 3 à 4 %, un APY de 5 à 16 % via la dette nationale tokenisée et des comptes intelligents auto-détenus, le tout emballé dans un environnement conforme et pris en charge par le KYC.

Ces applications ont bénéficié de la réinitialisation réglementaire de 2025, notamment l'abrogation du SAB 121, l'établissement d'un cadre pour les stablecoin et des conseils plus clairs pour les fonds tokenisés. Ces changements ont réduit les frictions opérationnelles et élargi leur taille de marché potentielle dans les économies émergentes, en particulier dans les régions où les points de douleur réels tels que le rendement, l'épargne en devises et les envois de fonds sont importants.

11. Normalisation de la réglementation crypto mondiale

Je pense que 2025 a été l'année où la réglementation crypto est enfin devenue normalisée.

Les directives réglementaires contradictoires ont progressivement formé trois modèles réglementaires distincts identifiables :

1. Cadre de style européen : incluant le règlement sur les marchés de crypto-actifs (MiCA) et la loi sur la résilience opérationnelle numérique (DORA), avec plus de 50 licences MiCA délivrées, les émetteurs de stablecoin étant considérés comme des établissements de monnaie électronique.

2. Cadre de style américain : incluant une législation sur les stablecoin similaire à la loi GENIUS, des conseils de la SEC/CFTC et le lancement d'un ETF Bitcoin adossé physiquement.

3. Modèle patchwork dans la région Asie-Pacifique : tel que les réglementations sur les stablecoin à réserve totale de Hong Kong, les licences optimisées de Singapour et l'adoption plus large de la règle de voyage du GAFI (Groupe d'action financière).

Il ne s'agit pas seulement d'un travail de surface mais d'un remodelage complet du modèle de risque.

Les stablecoin sont passés du statut de secteur « bancaire fantôme » à celui d'équivalents de trésorerie réglementés ; des banques comme Citibank et Bank of America peuvent désormais exploiter des pilotes de trésorerie tokenisés selon des règles claires ; des plateformes comme Polymarket peuvent se relancer sous la réglementation de la Commodity Futures Trading Commission (CFTC) ; l'ETF Bitcoin adossé physiquement aux États-Unis a pu attirer plus de 35 milliards de dollars d'entrées de fonds stables sans risque existentiel.

La conformité est passée d'un frein à une douve : les entités dotées d'une architecture de technologie réglementaire (Regtech) robuste, d'une table de capitalisation claire et de réserves auditables bénéficient soudainement de coûts de capital inférieurs et d'une vitesse d'intégration institutionnelle plus rapide.

En 2025, les actifs crypto ont évolué d'une curiosité de zone grise vers une entité réglementée. En regardant vers 2026, le cœur du débat est passé de « si cette industrie est autorisée à exister » à « comment mettre en œuvre des structures, des divulgations et des contrôles des risques spécifiques ».

Vous pourriez aussi aimer

Pourquoi la défense des 76 000 $ par Bitcoin est cruciale pour les résultats de MicroStrategy

L'apocalypse crypto est imminente, avertit l'expert qui a prédit la crise financière de 2008

Nouriel Roubini prédit une apocalypse totale pour le marché de la cryptomonnaie, affirmant qu'il manque de cas d'usage réels au-delà du crime…

Les meilleures opportunités d'airdrop du mois : janvier 2026

Ce guide met en lumière cinq protocoles prometteurs sans token pour des opportunités précoces d'airdrop en janvier 2026, sélectionnés pour aider les utilisateurs…

De la merveille de l'IA à la gifle de l'« IA imitant l'humain », il n'a fallu que 4 jours à Moltbook

Un trade gagnant de 70 000 $ : comment le fondateur d'Ethereum joue sur le marché de prédiction

Prédiction du prix des cryptomonnaies aujourd'hui : 30 janvier pour XRP, Solana, Bitcoin

Points clés : Le Bitcoin est passé sous la barre des 82 000 $, soulevant des inquiétudes quant à son prochain support potentiel à 74 000 $. Le XRP a…

Gain moyen par personne de 90 millions de dollars, le plus grand acheteur privé d'or de la Terre

Mise à jour de l'événement | Consensus HongKong 2026 se tiendra du 10 au 12 février

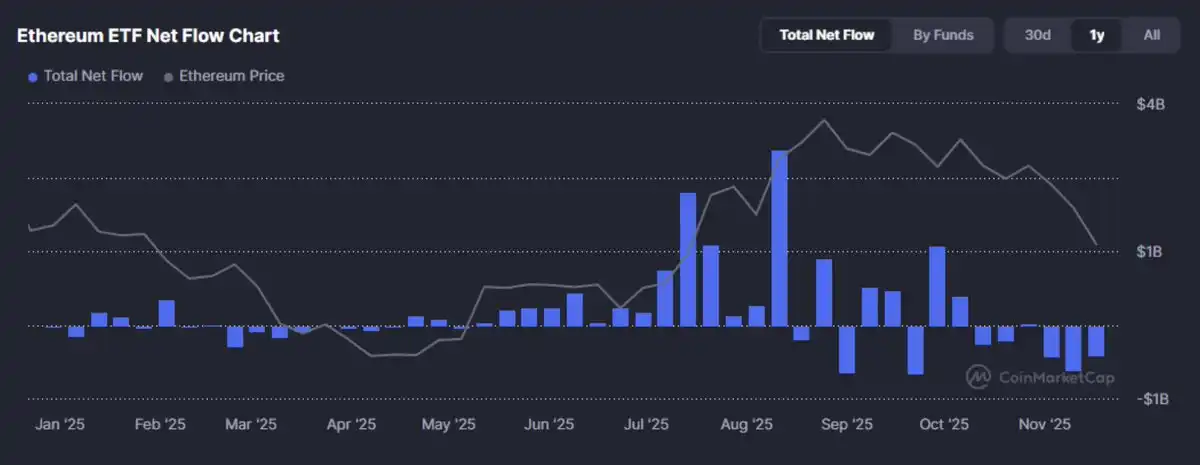

BlackRock reconnaît l'Ethereum, le volume trading des stablecoin dépasse Visa, quelles sont les mises à jour clés de l'écosystème ?

Contenu original bloqué : Importance de la gestion des API

Points clés : La gestion des API est cruciale pour éviter les perturbations dues à des requêtes excessives. La mise en œuvre de contrôles et d'une surveillance efficaces…

Prédiction 2026 de la fondatrice d'ARK "Wood Sister" : pic de l'or, rebond du dollar, Bitcoin entame un mouvement de prix indépendant

La victoire judiciaire de Grayscale contre la SEC ravive les espoirs d'un ETF Bitcoin

Points clés : Grayscale Investments a réussi à annuler la décision de la SEC, faisant progresser la perspective de convertir son trust GBTC en un ETF…

Interview exclusive de Kinetiq : Du plus grand protocole LST sur Hyperliquid à la "fabrique d'exchanges"

Adieu aux investissements «air» : utilisez ces 6 indicateurs clés pour identifier un projet gagnant

L'IA Claude prédit les futurs prix de XRP, Shiba Inu et Solana d'ici fin 2026

Points clés : L'IA Claude prévoit que le XRP de Ripple pourrait atteindre 10 $ d'ici fin 2026,…

Ouverture des marchés en Asie : Bitcoin en hausse alors que les actions asiatiques profitent de l'élan de Wall Street

Points clés : Bitcoin a atteint un prix proche de 93 000 $, reflétant l'élan positif des actions asiatiques renforcées. Les marchés asiatiques ont soutenu…

Décoder Bitget TradFi : comment combler le fossé final entre la cryptomonnaie et les actifs traditionnels ?

Prochaine TGE de Lighter : quelle valorisation est raisonnable ?

Pourquoi la défense des 76 000 $ par Bitcoin est cruciale pour les résultats de MicroStrategy

L'apocalypse crypto est imminente, avertit l'expert qui a prédit la crise financière de 2008

Nouriel Roubini prédit une apocalypse totale pour le marché de la cryptomonnaie, affirmant qu'il manque de cas d'usage réels au-delà du crime…

Les meilleures opportunités d'airdrop du mois : janvier 2026

Ce guide met en lumière cinq protocoles prometteurs sans token pour des opportunités précoces d'airdrop en janvier 2026, sélectionnés pour aider les utilisateurs…

De la merveille de l'IA à la gifle de l'« IA imitant l'humain », il n'a fallu que 4 jours à Moltbook

Un trade gagnant de 70 000 $ : comment le fondateur d'Ethereum joue sur le marché de prédiction

Prédiction du prix des cryptomonnaies aujourd'hui : 30 janvier pour XRP, Solana, Bitcoin

Points clés : Le Bitcoin est passé sous la barre des 82 000 $, soulevant des inquiétudes quant à son prochain support potentiel à 74 000 $. Le XRP a…