Si informa che il contenuto originale è in inglese. Alcuni dei nostri contenuti tradotti potrebbero essere generati utilizzando strumenti automatizzati che potrebbero non essere completamente accurati. In caso di eventuali discrepanze, prevarrà la versione inglese.

Si informa che il contenuto originale è in inglese. Alcuni dei nostri contenuti tradotti potrebbero essere generati utilizzando strumenti automatizzati che potrebbero non essere completamente accurati. In caso di eventuali discrepanze, prevarrà la versione inglese.SK Hynix vs Micron: quale titolo di memoria AI offre un valore migliore nel 2026?

Preferiti su Google

Preferiti su Google

SK Hynix è pronta per la quotazione al Nasdaq il 10 luglio 2026, con il ticker SKHY, in quella che diventerebbe la più grande quotazione ADR della storia. Questo debutto cambia il modo in cui gli investitori statunitensi valutano i titoli di memoria AI. Per anni, Micron ha rappresentato il proxy quotato negli Stati Uniti per il trading di DRAM, NAND e la domanda di data center guidata dall'AI. SK Hynix, nel frattempo, ha consolidato la sua reputazione come forza dominante nella memoria ad alta larghezza di banda (HBM), sebbene la sua quotazione principale in Corea del Sud rendesse l'accesso più complicato per gli investitori esteri. Con il lancio dell'ADR SKHY, questo divario di accessibilità si sta chiudendo rapidamente.

La vera domanda per i trader non è quale azienda sia "migliore". Si tratta piuttosto di identificare la configurazione superiore: il mercato premierà SK Hynix per la sua dominanza HBM e la nuova liquidità, o rimarrà fedele alla comprovata presenza sul mercato statunitense e agli utili record di Micron?

Punti chiave

- SK Hynix controlla circa il 58% del mercato globale HBM e rimane il principale fornitore HBM di Nvidia.

- Micron ha riportato ricavi record nel Q3 FY2026 di 41,46 miliardi di dollari, in crescita del 346% su base annua, con margini lordi superiori all'81%.

- SK Hynix viene scambiata a sconto rispetto a Micron, un divario che la quotazione al Nasdaq potrebbe aiutare a colmare.

- Entrambe le aziende affrontano i rischi del ciclo di memoria, sebbene i nuovi accordi strategici con i clienti di Micron forniscano una certa protezione sui prezzi.

- SK Hynix e Samsung hanno annunciato 575 miliardi di dollari in spese congiunte per nuovi impianti, che potrebbero esercitare pressione sui prezzi entro la fine del decennio.

Confronto tra i modelli di business: HBM pure-play vs. gigante diversificato della memoria

La distinzione fondamentale tra queste due aziende si riduce a questo: SK Hynix guida la narrativa HBM pure-play, mentre Micron rimane il punto di riferimento per il più ampio ciclo di memoria statunitense.

La tesi rialzista di SK Hynix è profondamente ancorata alla sua dominanza nella memoria ad alta larghezza di banda. Poiché l'HBM determina la velocità con cui i dati possono spostarsi all'interno degli acceleratori AI, agisce come un collo di bottiglia critico nella catena di approvvigionamento AI. Questa importanza strategica eleva i principali fornitori HBM al di sopra dei produttori di memoria tradizionali. Nel primo trimestre del 2026, SK Hynix controllava il 58% della quota di mercato globale HBM per ricavi, con Samsung e Micron che seguivano al 21% ciascuna.

Micron punta su un raggio d'azione più ampio. Sebbene abbia certamente un'interessante prospettiva sulla memoria AI, è profondamente radicata in DRAM, NAND, storage per data center, PC e settore automobilistico. L'attrattiva di Micron risiede nell'offrire un veicolo altamente liquido e ben diversificato per negoziare il più ampio ciclo di crescita della memoria. I suoi risultati del Q3 FY2026 hanno dimostrato la potenza di questo modello: 41,46 miliardi di dollari di ricavi, in crescita del 346% su base annua, con margini lordi che hanno superato l'81% per la prima volta. L'intera produzione HBM del 2026 di Micron è già esaurita e l'azienda ha dichiarato di poter soddisfare solo da metà a due terzi dell'attuale domanda dei clienti.

Dove si colloca ogni azienda nella corsa all'HBM

Quando si parla di HBM, SK Hynix mantiene ancora il vantaggio. Il suo status di fornitore primario HBM per giganti tecnologici come Nvidia e Google è il principale catalizzatore che guida l'interesse globale per la sua quotazione negli Stati Uniti. L'azienda è anche la prima a iniziare a testare i chip HBM4E di prossima generazione, suggerendo che il suo vantaggio tecnologico potrebbe persistere.

Tuttavia, questo vantaggio non è indiscusso. Sia Micron che Samsung stanno investendo capitali aggressivi nello sviluppo HBM. Samsung sta spostando metà della sua capacità di produzione HBM verso HBM4 e ha interrotto la produzione di HBM3E a 8 strati per concentrarsi sui prodotti di prossima generazione. In futuro, la battaglia sarà vinta sull'esecuzione: tempistiche di sviluppo HBM4, tassi di rendimento, capacità di packaging avanzato e capacità di garantire accordi di fornitura a lungo termine.

Anche Micron sta facendo passi da gigante. I ricavi HBM dell'azienda sono cresciuti di oltre il 35% sequenzialmente nel Q3 FY2026. Sebbene SK Hynix rimanga il leader, la spinta aggressiva di Micron nell'HBM suggerisce che il panorama competitivo potrebbe cambiare più velocemente di quanto molti si aspettino.

Verifica della realtà sugli utili: numeri record di Micron vs. slancio di SK Hynix

Micron non sta facendo un passo indietro. Le sue ultime comunicazioni finanziarie rendono il confronto incredibilmente avvincente. Oltre alle cifre record sui ricavi, Micron ha firmato 16 accordi strategici con i clienti che bloccano prezzi e domanda per i prossimi tre-cinque anni. Questi contratti rappresentano un valore minimo di 100 miliardi di dollari e danno a Micron maggiore fiducia nei suoi piani di spesa in conto capitale.

Questi accordi sono un campanello d'allarme per il mercato: Micron non è più solo una scommessa sulla ripresa ciclica. Sta dimostrando attivamente che la domanda guidata dall'AI si traduce direttamente in un'enorme crescita dei ricavi e nell'espansione dei margini. Questo stabilisce un benchmark elevato per SK Hynix. Una volta che SKHY arriverà sulle borse statunitensi, dovrà misurarsi con la tangibile potenza degli utili di Micron piuttosto che solo con la sua narrativa HBM.

Anche SK Hynix ha registrato una notevole crescita degli utili, con un utile operativo nel Q1 2026 di 37,6 trilioni di won e un utile netto di 40,3 trilioni di won. La crescita degli utili su base annua ha superato il 500%, dimostrando il potente impatto del boom della memoria AI. Tuttavia, la storia degli utili di SK Hynix mostra una maggiore volatilità rispetto a quella di Micron, riflettendo la sua maggiore concentrazione nei mercati HBM e DRAM.

Divario di valutazione: la quotazione al Nasdaq colmerà lo sconto?

La tesi rialzista più convincente per SK Hynix è incentrata sulla correzione dello sconto di valutazione. SK Hynix viene attualmente scambiata a un multiplo di valutazione inferiore rispetto a Micron. Negli ultimi 13 anni, Micron è stata scambiata a un premio medio del 35% rispetto a SK Hynix. Le ragioni hanno poco a che fare con la qualità del business: sono "migliore accesso agli investitori statunitensi, politiche più favorevoli agli azionisti e un beta più elevato supportato da una base di utili più piccola".

La quotazione al Nasdaq affronta direttamente il fattore accessibilità. Eugene Asset Management e Jupiter Asset Management prevedono un rialzo fino al 30% per le azioni quotate a Seoul di SK Hynix nel prossimo anno se il suo multiplo prezzo-utili raggiungerà quello di Micron. HSBC ha applicato un premio del 20% alla sua precedente stima del prezzo/valore contabile per SK Hynix, alzando il multiplo P/B da 2,8x a 3,4x e alzando il suo obiettivo di prezzo da 2,9 milioni di won a 4,0 milioni di won.

Tuttavia, questo sconto potrebbe non chiudersi dall'oggi al domani. Gli investitori statunitensi vorranno vedere una qualità degli utili sostenuta, una governance aziendale trasparente e rendimenti costanti per gli azionisti prima di abbracciare pienamente SK Hynix a un multiplo equivalente a quello di Micron. La quotazione rimuove la barriera all'accessibilità, ma non elimina automaticamente il premio che Micron ha guadagnato attraverso anni di presenza sul mercato statunitense.

Il dilemma dell'espansione della capacità che entrambe le aziende devono affrontare

Nonostante i catalizzatori rialzisti, un rischio importante incombe su entrambe le aziende. SK Hynix e Samsung hanno annunciato piani per spendere un totale di 2.000 trilioni di won (circa 1,3 trilioni di dollari) in nuovi impianti nel prossimo decennio. Un'iniziativa congiunta tra le due aziende costruirà quattro nuovi impianti di fabbricazione di chip con un costo totale di circa 520 miliardi di dollari, più altri 53 miliardi di dollari per un nuovo impianto di packaging di chip.

SK Hynix stessa mira a raddoppiare la sua capacità di wafer nei prossimi cinque anni. Mentre il mercato della memoria è attualmente sotto-fornito e si prevede che la domanda di HBM crescerà del 30% annuo fino al 2030, il rischio è che tutti e tre i principali attori portino nuove fabbriche online intorno al 2027 o 2028, creando un eccesso di offerta che spinge i prezzi verso il basso in tutto il settore.

Gli accordi strategici con i clienti di Micron forniscono una certa protezione. Tali contratti garantiscono un minimo di 100 miliardi di dollari di ricavi e includono prezzi minimi per circa il 20% del volume DRAM e un terzo del volume NAND. Ma se l'eccesso di offerta a livello di settore diventasse abbastanza grave, anche i prezzi contrattualizzati potrebbero subire pressioni. I risultati del Q3 FY2026 di Micron hanno mostrato che è stata in grado di vendere tutta la sua capacità HBM e continuare a rifiutare i clienti, ma tale dinamica potrebbe invertirsi una volta che le nuove fabbriche inizieranno la produzione.

Previsione del prezzo delle azioni SK Hynix 2026

Gli analisti rimangono ampiamente costruttivi sulle prospettive di SK Hynix. L'obiettivo di prezzo medio per le azioni coreane è di circa 3,09 milioni di won, con 35 analisti su 37 che lo valutano come Buy. UBS ha alzato il suo obiettivo a 3,2 milioni di won, citando accordi a lungo termine che bloccano il 60-70% del volume e dei prezzi previsti.

La tesi rialzista presuppone che la quotazione al Nasdaq colmi il divario di valutazione con Micron, che la domanda di HBM rimanga forte e che i prezzi della memoria continuino a migliorare. UBS prevede che i prezzi medi di vendita delle DRAM aumenteranno del 43% su base trimestrale nel Q2 2026, con ulteriori aumenti nella seconda metà. L'utile operativo per il Q2 2026 è previsto a circa 69 trilioni di won.

La tesi ribassista comporterebbe un rallentamento della domanda di HBM, un indebolimento dei prezzi della memoria o la massiccia espansione della capacità che porta a un eccesso di offerta prima del previsto. Le azioni di SK Hynix hanno già mostrato volatilità, perdendo oltre il 17% a luglio 2026 prima di rimbalzare, riflettendo queste narrazioni contrastanti. L'offerta di ADR stessa crea un rischio di diluizione a breve termine, poiché l'azienda sta emettendo circa 17,79 milioni di nuove azioni.

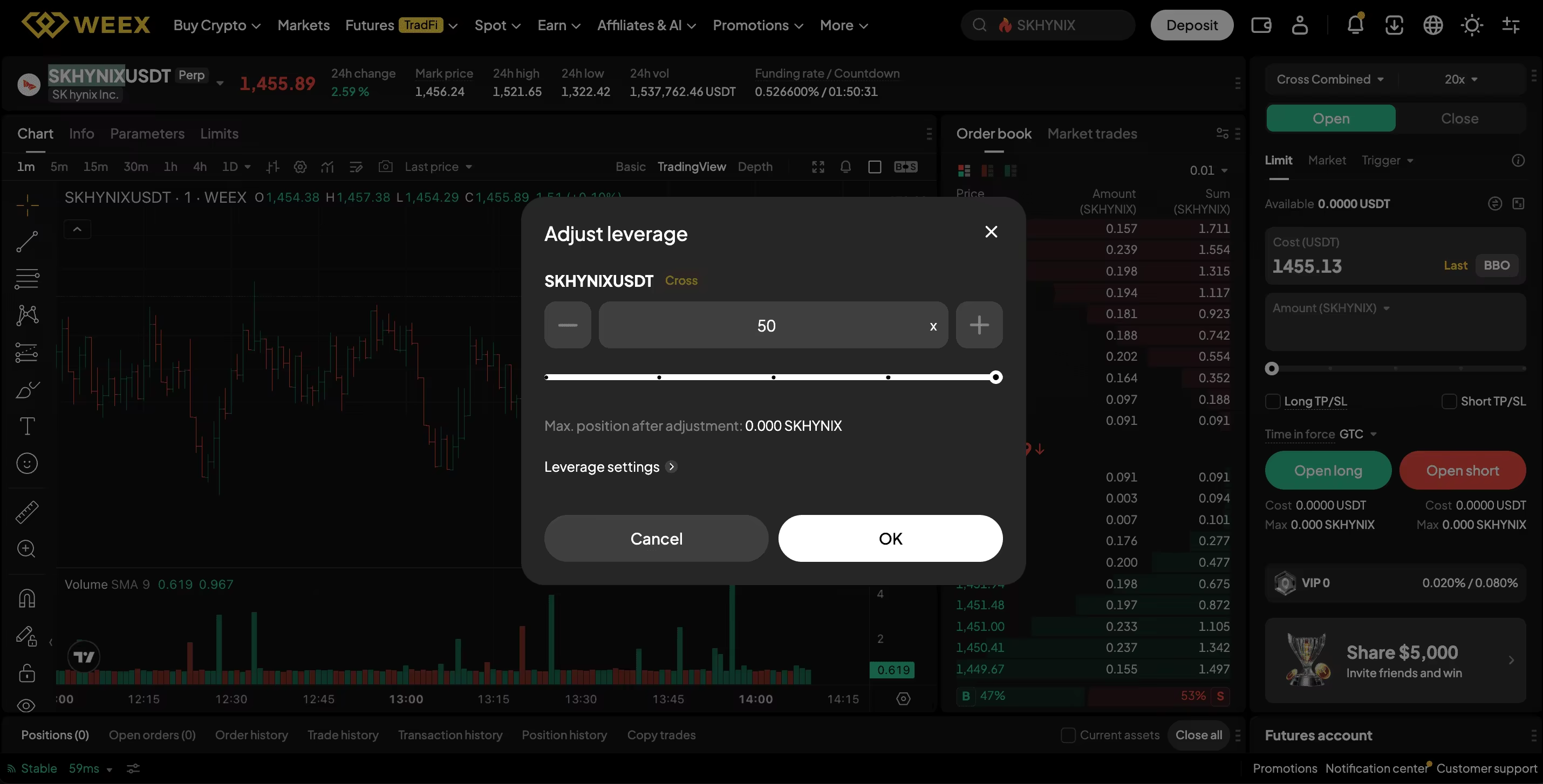

Come fare trading di azioni SK Hynix e Micron

Gli utenti WEEX possono accedere all'esposizione sia su SK Hynix che su Micron attraverso il mercato TradeFi. Ecco i passaggi per fare trading di SK Hynix e Micron su WEEX:

Passaggio 1: Vai al sito ufficiale WEEX e crea il tuo account.

Passaggio 2: Finanzia il tuo account. Trasferisci USDT sul tuo account o acquista criptovalute direttamente usando valuta fiat o acquisto rapido.

Passaggio 3: Naviga verso la sezione futures e cerca la coppia di trading SKHYNIXUSDT.

Passaggio 4: Scegli di andare long o short. WEEX supporta una leva fino a 400x.

Passaggio 5: Imposta take profit (TP) o stop loss (SL).

Passaggio 6: Monitora il tuo ordine.

Conclusione

SK Hynix e Micron offrono entrambe un'esposizione avvincente al commercio di memoria AI, ma servono diverse tesi di investimento. SK Hynix fornisce un'esposizione concentrata alla leadership HBM e una potenziale rivalutazione della valutazione dalla quotazione al Nasdaq. Micron offre un'esposizione diversificata alla memoria, profonda liquidità statunitense e trasparenza degli utili supportata da accordi strategici con i clienti.

La scelta dipende dalla tolleranza al rischio e dall'orizzonte temporale dell'investitore. I trader a breve termine potrebbero trovare opportunità nello slancio del debutto al Nasdaq di SK Hynix e nella potenziale inclusione nell'indice. Gli investitori a lungo termine dovrebbero valutare i rischi di espansione della capacità e se SK Hynix può mantenere il suo vantaggio HBM contro la spinta aggressiva di Samsung. Entrambi i titoli hanno fornito rendimenti eccezionali nell'ultimo anno ed entrambi affrontano il rischio fondamentale che la memoria rimanga un business ciclico.

FAQ

1: SK Hynix è migliore di Micron per l'esposizione alla memoria AI?

SK Hynix attualmente comanda la narrativa di leadership HBM più forte con circa il 58% di quota di mercato. Micron offre un business di memoria più diversificato con una consolidata liquidità statunitense.

2: Perché la quotazione al Nasdaq di SK Hynix è importante per gli investitori?

La quotazione al Nasdaq rimuove una barriera all'accessibilità di lunga data per gli investitori statunitensi. La quotazione potrebbe colmare questo divario di valutazione.

3: Quale azienda è più esposta all'HBM?

SK Hynix ha l'esposizione HBM pure-play più forte. Mentre Micron sta espandendo la sua impronta HBM, il suo business complessivo rimane più diversificato tra DRAM, NAND e storage aziendale.

4: Qual è il rischio maggiore per SK Hynix dopo la quotazione?

I rischi maggiori sono i massicci piani di espansione della capacità di SK Hynix e Samsung, che potrebbero portare a un eccesso di offerta e a pressioni sui prezzi entro il 2027-2028.

5: Qual è il rischio maggiore per Micron?

Il rischio maggiore è che la massiccia costruzione di capacità da parte di SK Hynix e Samsung mini il potere di determinazione dei prezzi di Micron nonostante i suoi accordi strategici con i clienti.

Disclaimer: Solo a scopo informativo. Non è una consulenza finanziaria. Eventuali attività, premi, campagne o promozioni menzionate non costituiscono un'offerta, una sollecitazione o una raccomandazione ad acquistare, vendere o negoziare asset crittografici. Gli asset crittografici sono altamente volatili e possono perdere valore. I servizi, i prodotti o le campagne WEEX potrebbero non essere disponibili in tutte le regioni. Gli utenti sono responsabili del rispetto delle leggi locali applicabili prima di partecipare.

Disclaimer: il presente contenuto è fornito esclusivamente a scopo informativo e di branding generale e non costituisce consulenza finanziaria, di investimento, legale o fiscale. Qualsiasi evento, ricompensa, evento online o informazione correlata menzionata nel presente documento non deve essere considerata una raccomandazione, una sollecitazione o un invito ad acquistare, vendere, fare trading o altrimenti negoziare asset di criptovalute o a utilizzare i relativi servizi. Le criptovalute sono altamente volatili e possono comportare perdite. I servizi e gli eventi online di WEEX potrebbero non essere disponibili in tutte le regioni e sono soggetti alle leggi, ai regolamenti e ai requisiti di idoneità applicabili. Sei responsabile di garantire che il tuo utilizzo dei servizi WEEX sia conforme alle leggi locali e di valutare attentamente i rischi prima di partecipare a qualsiasi attività correlata alle criptovalute.

Potrebbe interessarti anche

CRDOON può raggiungere i 350$ nel 2026? Previsione di prezzo per Credo Technology Group Holding

PUNTI CHIAVE CRDOON scambia vicino a 265,55$ e i trader monitorano liquidità, spread e sensibilità alle notizie poiché si tratta di…

ALABON può raggiungere 120 nel 2026? Previsione e outlook sul prezzo di Astera Labs

Punti chiave Il prezzo corrente di ALABON è 86.40, con l’obiettivo di 120 entro il 2026, riflettendo un…

Previsione di prezzo del titolo tokenizzato Credo Technology Group Holding (Ondo) (CRDOON) (luglio 2026): previsioni, livelli tecnici e prospettive di mercato

Il titolo tokenizzato Credo Technology Group Holding (Ondo) (CRDOON) riflette la performance azionaria di Credo Technology Group, un fornitore…

Previsione prezzo Astera Labs Tokenized Stock (Ondo) (ALABON) luglio 2026: Outlook e sentiment AI-Equity

I dati di CoinMarketCap mostrano ALABON scambiato a circa 86,40 $ oggi, con un massimo/minimo nelle 24 ore vicino a 88,90 $/84,50 $ e un volume nelle 24 ore di...

Introduzione a o1.exchange ($O): Onchain Everything Exchange e previsioni di prezzo

o1.exchange è un terminale di trading DeFi self-custodial che sta attirando attenzione per l'esecuzione multi-chain, l'utility di $O e la domanda di mercato.

Why Did Semiconductor Stocks Crash Today? Is NVDA Stock a Buy Now — lettura rapida per trader cripto

Oggi le Semiconductor Stocks hanno subito una brusca correzione e molti si chiedono se NVDA Stock sia ancora…

Previsione prezzo azioni JPMorgan 2026-2030: JPM può raggiungere 300 dopo gli utili di luglio?

Questo articolo presenta una previsione basata sui dati del prezzo delle azioni JPMorgan 2026-2030 con uno sguardo chiaro se JPM…

Previsioni prezzo azioni Delta Air Lines 2026: le azioni DAL possono riprendersi dal picco del petrolio?

Questo articolo delinea un percorso pratico per le previsioni del prezzo delle azioni Delta Air Lines per il 2026 analizzando…

PepsiCo Stock Price Prediction 2026: Can PEP Beat Q2 Earnings This Week

Questa settimana PEP pubblica i conti del Q2: il mercato guarda a volumi snack/beverage, pricing power, FX e…

SOXL Stock: cos’è e chi dovrebbe davvero tradarlo dopo il crash

SOXL Stock ha reagito in modo estremo all’ultima correzione dei semiconduttori, riaprendo il dibattito su chi possa davvero…

Micro Devices (AMD) Stock Forecast 2026: AMD può arrivare a 300 quest’anno?

Micro Devices (AMD) Stock Forecast 2026 è al centro dell’attenzione dopo il rally guidato dai chip AI e…

SK Hynix Stock Forecast 2026: può SK hynix recuperare e toccare nuovi massimi?

SK Hynix Stock Forecast 2026 ruota attorno a un punto chiave: l’ondata AI ha riacceso la domanda di…

Taiwan Semiconductor (TSM) Stock Price Prediction 2026-2030: Is TSM Safe to Buy

Nel 2026 TSMC resta al centro del boom dell’AI: i nodi N3/N2, l’advanced packaging (CoWoS) e l’espansione USA-Europa…

SOX,Oil Price: perché il PHLX Semiconductor Index SOX scende mentre il petrolio sale

Il paradosso 2026 è chiaro: Oil Price in rialzo su vincoli d’offerta e rischi geopolitici, mentre il PHLX…

SOXL Stock Price Prediction 2026-2030: Can SOXL Recover From July Tech Correction

SOXL è al centro dei riflettori dopo la correzione tech di luglio: in questo articolo analizziamo se e…

NVIDIA Stock Price Prediction 2026-2030: Can NVDA Recover To 200 After July Dip

Dopo il calo di luglio sotto 200, molti si chiedono se NVDA possa recuperare a breve e come…

Micron (MU) Stock Price Prediction 2026-2030: Può MU arrivare a 1500 dopo il crollo di luglio?

Dopo l’arretramento di luglio 2026, il focus su Micron ruota attorno a due domande: quanto è ciclico l’hype…

Micron Stock Price Forecast 2026: MU può davvero recuperare il -22% e puntare a 1200?

Micron Technology (MU) è scesa di circa il 22% di recente, riportando l’attenzione sui cicli memoria-centrici e sul…

Amazon Stock Forecast 2026: AMZN può riprendersi dopo il bond da 25 miliardi?

Amazon Stock Forecast 2026 ruota attorno a una domanda centrale: l’emissione di bond da 25 miliardi di dollari…

Tesla Stock Price Prediction 2026-2030: può TSLA arrivare a 400 dopo il lancio del Robotaxi?

Il dibattito su Tesla Stock Price Prediction 2026-2030 ruota attorno a un tema chiave: l’impatto del Robotaxi su…

Palantir (PLTR) Stock Price Prediction 2026-2030: Can PLTR Reach 100 This Year

Dopo trimestri focalizzati su AIP e contratti governativi, molti investitori chiedono: Palantir (PLTR) Stock Price Prediction 2026-2030 e,…

Alibaba (BABA) Stock Price Prediction 2026-2030: Is BABA Stock A Buy or Scam

Alibaba (BABA) è tornata al centro del dibattito dopo il riassetto in sei business, il rilancio dell’AI nel…

Levi Strauss Stock Forecast 2026: Can LEVI Recover After Earnings Report

Levi Strauss Stock Forecast 2026 ruota attorno a una domanda chiave: dopo l’ultimo earnings report, LEVI può recuperare?…

Come comprare azioni JPMorgan prima degli utili del 14 luglio + JPMorgan Stock Price Prediction 2026-2030

Con gli utili del 14 luglio in arrivo, gli investitori guardano a JPMorgan come termometro del settore bancario…

Perché Delta Air Lines Stock è scesa oggi? DAL è un acquisto o un rischio

Delta Air Lines Stock oggi ha subito pressione dopo segnali di margini sotto stress tra volatilità del carburante,…

CASHCAT può raggiungere $0.15 nel 2026? Previsione del prezzo di Cash Cat

PUNTI CHIAVE: CASHCAT scambia oggi intorno a $0.09585 basandosi su dashboard di mercato in tempo reale come CoinMarketCap e CoinGecko, con…

Previsione di prezzo di Cash Cat (CASHCAT) (luglio 2026): previsioni, livelli tecnici e prospettive di mercato

Cash Cat (CASHCAT) è sotto i riflettori dopo che il CEO di Robinhood, Vlad Tenev, ha seguito l'account del progetto, amplificando…

Quotazione SK Hynix al Nasdaq 2026: cosa devono sapere gli investitori sul titolo SKHY

Analisi del titolo SK Hynix 2026: SKHY è un buon investimento dopo il debutto al Nasdaq? Scopri come negoziare SKHYNIX/USDT su WEEX.

Previsioni Azioni SK Hynix 2026: SKHYNIX è un buon investimento a luglio 2026?

Analisi azioni SK Hynix 2026: domanda di HBM, crescita degli utili e rischi spiegati. Dovresti investire in SKHYNIX? Leggi la nostra guida completa alle previsioni e al trading.

Recensione Crypto CDOF 2026: Il token Chinese Digital Oil Fund è un buon investimento a luglio?

Cos'è la crypto CDOF? Scopri il token Chinese Digital Oil Fund su Solana, le sue performance di mercato, i rischi potenziali e se vale la pena acquistarlo a luglio 2026.

CRDOON può raggiungere i 350$ nel 2026? Previsione di prezzo per Credo Technology Group Holding

PUNTI CHIAVE CRDOON scambia vicino a 265,55$ e i trader monitorano liquidità, spread e sensibilità alle notizie poiché si tratta di…

ALABON può raggiungere 120 nel 2026? Previsione e outlook sul prezzo di Astera Labs

Punti chiave Il prezzo corrente di ALABON è 86.40, con l’obiettivo di 120 entro il 2026, riflettendo un…

Previsione di prezzo del titolo tokenizzato Credo Technology Group Holding (Ondo) (CRDOON) (luglio 2026): previsioni, livelli tecnici e prospettive di mercato

Il titolo tokenizzato Credo Technology Group Holding (Ondo) (CRDOON) riflette la performance azionaria di Credo Technology Group, un fornitore…

Previsione prezzo Astera Labs Tokenized Stock (Ondo) (ALABON) luglio 2026: Outlook e sentiment AI-Equity

I dati di CoinMarketCap mostrano ALABON scambiato a circa 86,40 $ oggi, con un massimo/minimo nelle 24 ore vicino a 88,90 $/84,50 $ e un volume nelle 24 ore di...

Introduzione a o1.exchange ($O): Onchain Everything Exchange e previsioni di prezzo

o1.exchange è un terminale di trading DeFi self-custodial che sta attirando attenzione per l'esecuzione multi-chain, l'utility di $O e la domanda di mercato.

Why Did Semiconductor Stocks Crash Today? Is NVDA Stock a Buy Now — lettura rapida per trader cripto

Oggi le Semiconductor Stocks hanno subito una brusca correzione e molti si chiedono se NVDA Stock sia ancora…