a16z: Perpetual Contracts are Rewriting Global Trading Rules

元のタイトル:無期限先物が世界の取引をいかに書き換えているか

元の著者:Jay Drain, a16z crypto 投資パートナー

元の翻訳:Luffy, Foresight News

無期限先物(Perpetual futures)とは、有効期限のない先物契約の一種である。もともとは暗号資産分野特有の革新的な設計であったが、2025年にはオンチェーンで本格的なブレイクスルーを果たした。今日、無期限先物は暗号資産市場で最大のカテゴリーの一つとなっており、暗号資産以外の資産も対象とし、数兆ドル規模の取引高を達成している。

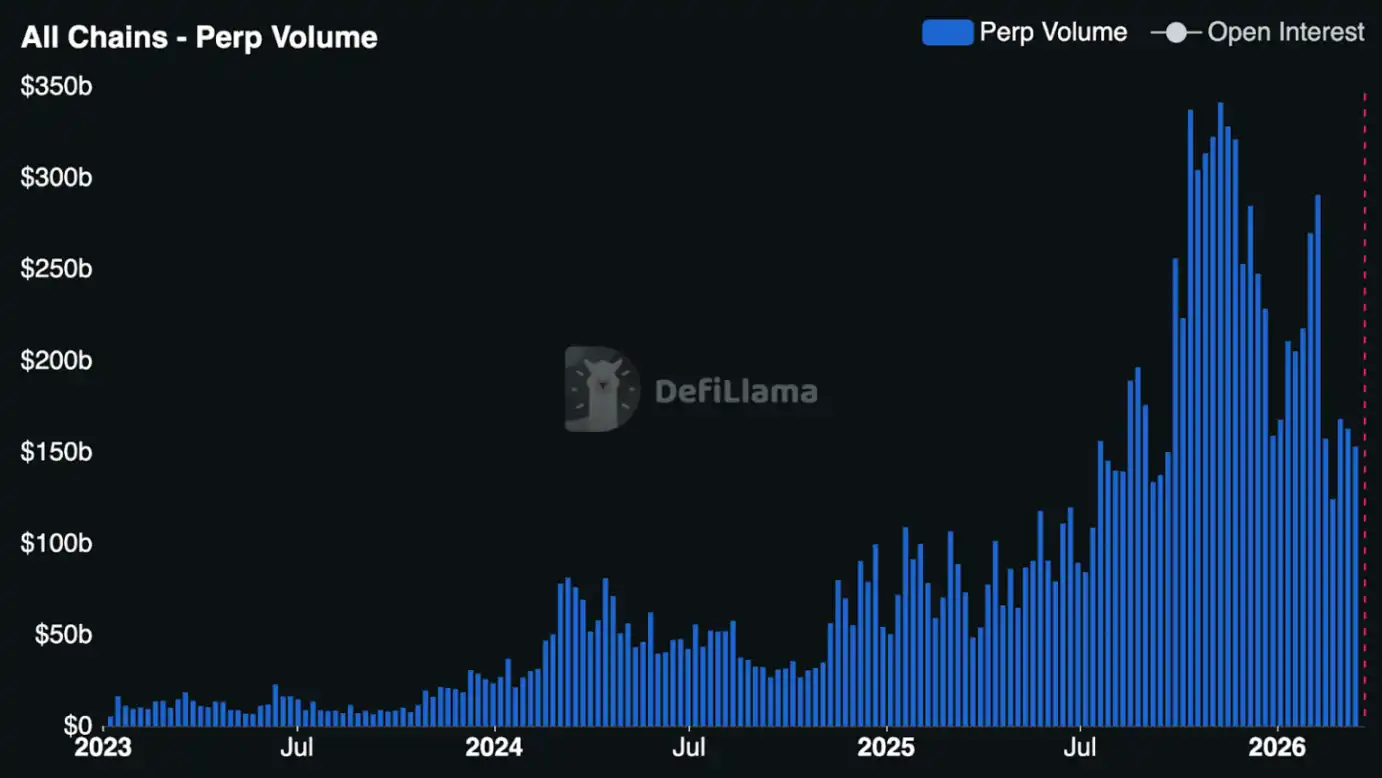

昨年、中央集権型取引所(CEX)における無期限先物のトップクラスの取引高は86.2兆ドルに達し、前年比47%増となった。一方、オンチェーンの分散型無期限先物はさらに急速な成長を遂げ、主要な分散型取引所(DEX)の取引高は6.7兆ドルに達し、前年比346%増となった。現在、DEXの取引高はCEXの取引高の約7.8%を占めており、1年前のわずか2.5%から大きく拡大している。

さらに重要なことは、無期限先物が「ニッチな暗号資産ネイティブツール」というレッテルを徐々に剥がし、取引行動や市場構造を牽引する根本的な力へと変貌を遂げつつあることである。

無期限先物の人気を牽引しているのは一体何か?なぜ今なのか?本稿では、世界中のトレーダーが無期限先物を広く採用している理由、市場の規模拡大の可能性、そして開発者が注目するビジネスチャンスについて分析する。

無期限先物の歴史と進化

無期限先物の概念は、実は暗号資産産業そのものよりも古い。1993年にはノーベル賞経済学者のロバート・シラーが、不動産価格のリスクをヘッジするツールとして無期限先物契約を提唱していた。しかし、無期限先物が暗号資産分野で真に普及したのは、2016年にBitMEXが登場し、最も長く続いているビットコインの無期限スワップ契約「XBTUSD」が誕生してからである。

それから10年が経過した現在、様々な取引プラットフォームが無期限先物を導入しており、株式、株価指数、コモディティ、金利、スタートアップの評価額、さらにはNVIDIA H100 GPUの価格までを対象としている。

長年にわたり、無期限先物はCEXにとって数十億ドル規模の収益源となってきた。個人トレーダーのレバレッジ需要の高まりとともに、無期限先物は短期的な価格発見、流動性、取引活動の重要な場となっている。アジアの主要なCEX数社では、無期限先物の取引高が現物市場を上回っている。

過去1年半で、DEXの市場シェアは大きな変化を遂げ、CEXのシェアを奪い始めている。自己管理型ウォレットという構造上の利点を活かし、無期限先物DEXは流動性、パフォーマンス、機能性の面でCEXとの差を急速に縮めている。

Hyperliquidのような無期限先物DEXの爆発的な成功により、主要な暗号資産ウォレットやアプリケーションは無期限先物を統合し、高品質な取引体験を創出することで、数百万人のユーザーが容易に参加できるようにしている。2025年後半には、無期限先物DEXのフロントエンドが爆発的に成長し、シンプルなモバイルアプリからプロ向けのマルチプラットフォーム取引ターミナルまで、あらゆるものが利用可能になった。

特にHyperliquidは、HIP-3メカニズムを通じてDEXの能力の限界を押し広げ、誰でもプラットフォーム上で無期限市場をパーミッションレスで立ち上げられるようにした。HIP-3により、開発者はほぼあらゆる資産を上場させ、収益の50%を受け取り、オラクルやリスクパラメータを自律的に管理できるようになった。

同時に、Avantis、Lighter、Ostium、Variationalといった新たなプレイヤーが登場し、製品開発を加速させている。激しい競争により、無期限先物DEXは取引プラットフォームの設計、市場構造、資産サポート、パーミッションレスの面で差別化を余儀なくされており、一部のプラットフォームは現実資産(RWA)の無期限先物といった新たな領域で強力なプロダクト・マーケット・フィットを見出している。

長い間、無期限先物のトレーダーはBTC、ETH、SOL、および様々なアルトコインといった暗号資産のみを投機対象としていた。しかし、昨年の後半から、暗号資産市場全体の低迷により無期限先物の取引高がピークから減少したにもかかわらず、RWA無期限先物はトレンドに逆行して上昇している。

複数のDEXがコモディティ、株式、株価指数の契約を開始し、取引可能な資産の範囲をNVIDIAやSamsungのような上場企業、SpaceXのような非公開企業、銀やパラジウムのようなコモディティにまで拡大している。

今年、RWA無期限先物の成長はさらに加速した。ここ数週間、RWAはHyperliquidの総取引高の44%を一時的に占め、同プラットフォームで最も収益性の高い取引ペアであり続けている。

DEXはまた、伝統的な市場が閉まっている週末においても、原油のようなRWA資産に対して効率的な価格発見チャネルを提供している。

RWA無期限先物の爆発的普及に伴い、関連するスタートアッププロジェクトや製品が急速に多数出現している。わずか半年間で、新しい取引プラットフォーム、取引インターフェース、市場展開ツール、流動性プロバイダーが次々と現れた。

この分野に参入しているのは、全く新しいスタートアップ、持続可能なトラックへ移行するプロジェクト、そしてグローバルなフィンテック大手であり、いずれも既存の製品に無期限取引を統合している。

すべての参加者が同じ機会を狙っている。それは、無期限先物が世界の金融市場における主流の取引ツールになるという点である。

無期限先物の市場機会

伝統的な金融市場に目を向けると、オプションは通貨、株式、指数、ETFなど様々な資産をカバーする、世界で最も大きく活発な市場の一つである。オプションは強力であり、時間、ボラティリティ、価格帯などのロジックに基づいた取引戦略をサポートしている。

しかし、個人の行動に注目すると、膨大な取引量が特定の種類のオプションに集中していることがわかる。それは、短期・レバレッジ・方向性エクスポージャーである。最も典型的な例は0DTEオプション(満期まで0日のオプション)であり、トレーダーは低コストで日中の価格変動を投機している。

この種の取引は、オプション市場で最も急速に成長しているセグメントである。2025年、SPX 0DTEオプションの1日平均取引高は230万契約に達し、前年比51%増となり、SPXオプション総取引高の59%を占めた。

この需要に応えるため、市場ではCBTX、MBTXビットコインETF指数オプション、Cboe Magnificent 10加重指数オプションなど、様々な日次満期指数商品が導入されている。

言い換えれば、オプションは構造化ヘッジ、ボラティリティ取引、コンベクシティ取引などの複雑な目的で使用される一方で、重要かつ増大する個人資金は実際には短期的なレバレッジをかけた方向性エクスポージャーを求めているということである。これこそ、無期限先物が最も得意とする需要である。

両者のトレードオフは非常に明確である。オプションは固定リスクと凸型リターンに優れ、ボラティリティ取引のデフォルトツールであり続け、トレーダーの最大損失は支払ったプレミアムに限定される。一方で、無期限先物は証拠金全額が清算される可能性がある。

しかし、方向性のあるレバレッジを求める大多数の個人トレーダーにとって、無期限先物にはいくつかの構造的な利点がある:

24時間365日の取引:次世代の無期限市場は24時間365日休むことなく稼働し、世界中の暗号資産ネイティブユーザーの「中断のない取引」という基本的な期待に応えている。

権利行使価格なし、有効期限なし、ロールオーバー不要:トレーダーはパラメータを選択したり、有効期限を管理したり、毎日・毎週ポジションを再構築したりする必要がない。ポジションは数秒から数ヶ月、理論上は無期限に保有できる。

簡素化されたリスク構造:無期限先物は価格、証拠金、清算のみに集中すればよい。一方、オプションは方向性の賭けが正しくても、時間的価値の減衰、インプライド・ボラティリティの変化、経路依存性によって損失を被る可能性がある。無期限先物はこの複雑さを排除し、純粋に方向性の見解を表現できる。

継続的なエクスポージャーのための効率的な資本配分:短期オプションは全額のプレミアム支払いと継続的なロールオーバーが必要である。無期限先物は証拠金を差し入れるだけでよいため、日中から数日間の方向性ポジションを保有する場合、資本効率が高い。

オプションが消えることはない。金融市場の長年の構成要素として、オプションは固定リスクや複雑なペイオフ構造を伴うシナリオにおいて支配的な役割を果たし続けるだろう。しかし、短期的な方向性レバレッジエクスポージャーを求める巨大かつ成長中の資金にとって、無期限先物はすでに数兆ドルの取引高と数十億ドルの収益を獲得している。

ここで重要な疑問が生じる。無期限先物がニッチなツールから主流の基礎的な金融商品へと移行する中で、業界スタックのどこに価値が蓄積されるのか?

伝統的な市場では、最も価値のある企業は、取引プラットフォームそのものではなく、その上に構築されたインフラ企業であることが多い。例えば、個人向けブローカーであるRobinhoodの時価総額は、その基盤となる取引所であるNasdaqよりも高い。

このモデルが暗号資産分野でも通用するのか、そしてHyperliquid、Lighter、Ostiumのようなプラットフォームが取引所レベルで強力なネットワーク効果を蓄積できるのかは、業界が注視すべき最も未解決の疑問の一つである。

それにもかかわらず、開発者エコシステムは急速に拡大しており、いくつかの方向に焦点を当てている:

・垂直統合型配信レイヤー:特定のユーザー層に合わせたフロントエンドインターフェース。市場データだけでなく、ナラティブ、戦略、ゲーミフィケーション、ソーシャル要素を統合している。

・マーケットクリエイターおよび運営者(HIP-3デプロイヤーなど):Hyperliquid上で人気のある市場を運営する。複雑なインフラを構築することなく、ミニ取引所を所有するようなものである。

・専門的なマーケットメイキング:ロングテール市場、イベント駆動型のオーダーブック、クロスプラットフォームのポジション管理に注力する。

・無期限先物特化型のデータインフラ:建玉、資金調達率、清算、トレーダーシグナル、レバレッジエクスポージャー、ユーザー維持率、コミュニティ主導のダッシュボード、ブロックエクスプローラー、ヒートマップ、分析ツールなどの次元で形成されつつある。より成熟した高品質なリアルタイムデータが、エコシステム全体の透明性と効率性を高めるだろう。

これらはすべて、無期限先物が暗号資産ネイティブの領域から世界の金融ステージへと移行する過程で経験しなければならない成長痛である。エコシステムが成熟するにつれ、問いは「無期限先物はスケールできるか?」ではなく、誰がその周囲で最も価値のあるアプリケーションとインフラを構築できるか、という点に移っている。

関連記事

花旗は「2030年資産トークン化市場展望」を発表:6つの大きなトレンドが8.2兆ドルの市場を生み出す可能性

1兆ドルの評価の大試練:3つのスーパーIPOはテクノロジー株の狂乱なのか、それとも暗号市場の悪夢なのか?

早報 | Digital Assetがa16z Cryptoのリードによる3.55億ドルの資金調達を完了;MetaがManusとの運営分離を完了

a16z Crypto パートナー:キャッシュフローは城壁である

暗号資産マーケットメイカーが変革を求める、ますますお金を稼ぐのが難しくなっている

TradeXYZ、xStocks、Alpaca はどのように SpaceX の IPO を新規公開株として三つの方法に分けるか

7500億ドルのリスク資産の再分配:SpaceX上場後、どのように米国株とビットコインに影響を与えるのか?

早報 | シカゴ商品取引所がナスダック暗号通貨指数先物を導入;資産運用大手ジャナス・ヘンダーソンがエセナに戦略的投資

ビットコイン第2層ネットワーク Botanix:なぜ私たちは解散を選んだのか?

甲骨文は史上最強の財務報告を発表したが、なぜ株価は下がったのか?

10年前のP2Pの不正資金が6万枚のビットコインになった

対話OmenX 創設者:なぜ予測市場は「現物」から「デリバティブ」への進化を必要とするのか?

Galaxy 深度研報:Solana はまだ注目に値するか?

韓国の若者たち、エピックな牛市で「最後の一戦」を挑む

Trade.xyzの価格設定の波紋は、Pre-IPOの永続契約の致命的な弱点を暴露した。

イーサリアムの最後の大口買い手は、どれくらい持ちこたえられるのか?

早報 | OpenAIは米国SECにS-1登録声明の草案を提出しました;Morphoは1.75億ドルの資金調達を完了しました