ビットコイン(BTC)を買い増せないMicroStrategy、DAT銘柄の保有リスクを徹底解説

元の記事タイトル: "MicroStrategyでさえBTCの押し目買いの余力なし、あなたのDAT銘柄は大丈夫か?"

元の記事著者: David, TechFlow at DeepTide

過去1ヶ月で、BTCは史上最高値の126,000ドルから90,000ドル以下まで下落しました。25%もの調整が市場をパニックに陥れ、恐怖指数は一桁にまで達しています。

しかし、あの男は買い続けています。

11月17日、マイケル・セイラー氏はいつものようにTwitterで「Big Week」と投稿しました。

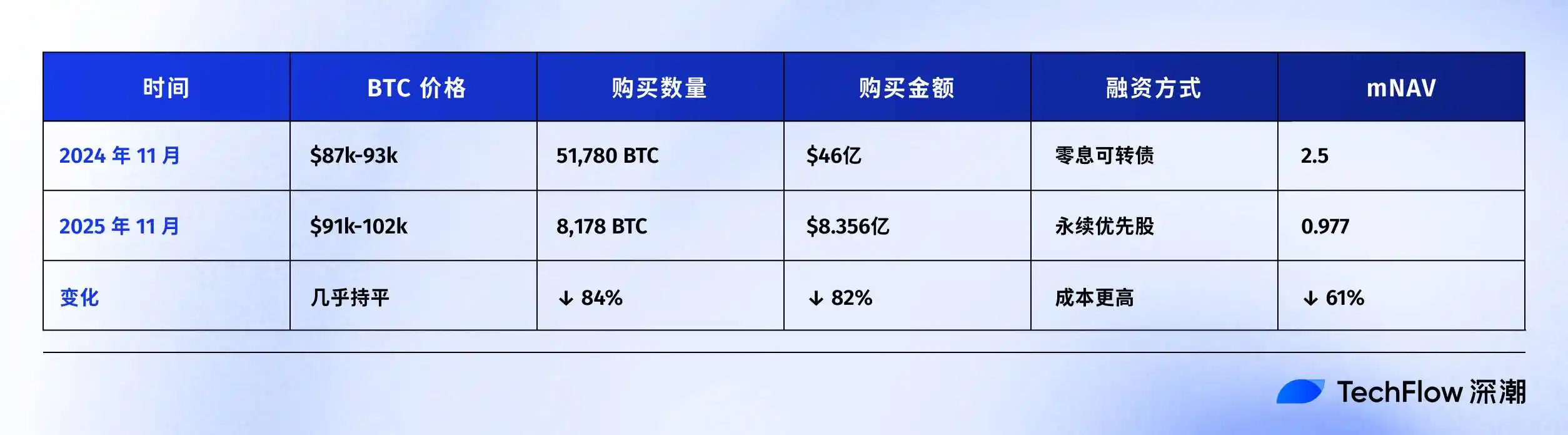

その後、MSTRが8,178 BTCを83.56億ドルで買い増し、総保有量が649,000 BTCを超えたことが発表されました。

パニックになる必要はありません、最大の強気派はまだそこにいます。しかし、本当にそうでしょうか?

セイラー氏の投稿のコメント欄は盛り上がっていましたが、ある重要なデータが指摘されました。

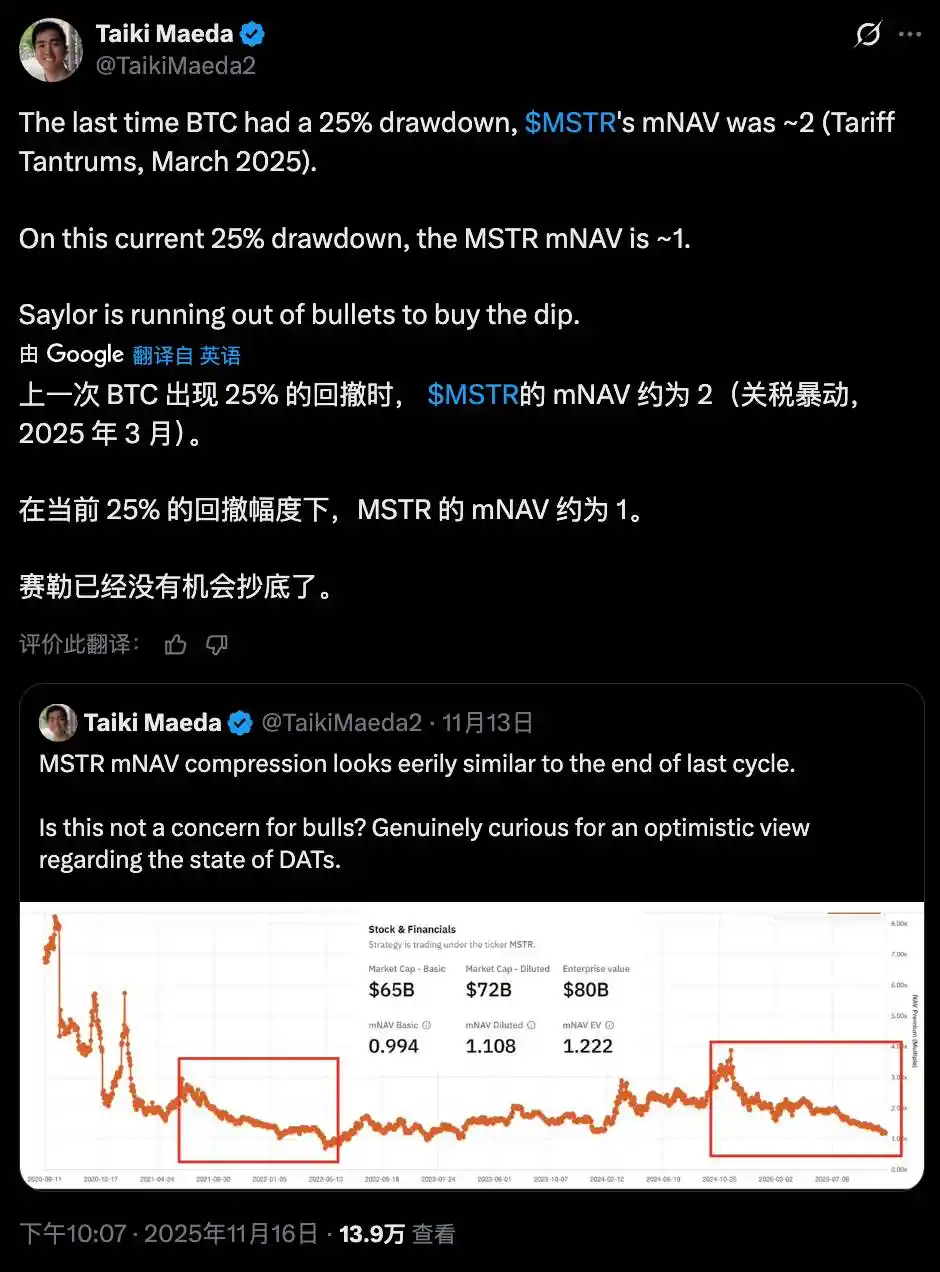

MSTRのmNAVが1を割り込もうとしているのです。

mNAV(市場純資産価値倍率)は、MSTRの株価とBTC資産プレミアムを測定する重要な指標です。

簡単に言えば、mNAV=2は市場が1ドルのBTC資産に対して2ドルを支払う意欲があることを意味し、mNAV=1はプレミアムが消滅したことを意味し、mNAV<1はディスカウント(割安)取引を意味します。

この指標は、セイラー氏のビジネスモデル全体にとって極めて重要です。

比較として、前回BTCが25%下落したのはいつでしょうか?答えは今年3月です。

当時、トランプ氏が複数国への関税を発表し、市場は悲鳴を上げました。ナスダックが1日で3%急落し、暗号資産市場も引きずり込まれました。

BTCは105,000ドルから78,000ドルまで、25%以上下落しました。しかし当時、MSTRの状況は全く異なっていました。

mNAVは依然として2前後で推移しており、セイラー氏は転換社債、優先株、ATM発行など、いつでも資金を調達して押し目買いを行うためのツールを揃えていました。

今回はどうでしょうか?mNAVは1を下回りました。

これは、株式を発行してコインを買うという手法が徐々に実行不可能になっていることを意味します。例えば、今1ドル分の株式を発行しても、投資家は0.97ドル相当のBTCしか買えない可能性があり、これは押し目買いではなくプレミアムを支払っていることになります。

また、MSTRの第3四半期決算によると、手元資金はわずか5,430万ドルです。

つまり、セイラー氏がもう買い増したくないのではなく、本当に買い増すことができなくなっている可能性があるのです。

昨年の11月 vs 今年の11月

セイラー氏がもう買えないなんて信じられませんか?昨年のバランスシートを見てみましょう。

2024年11月、トランプ氏が当選し、BTCは75,000ドルから96,000ドルまで急騰しました。

セイラー氏は何をしていましたか?大量に買い増していました。

資金はどこから来たのでしょうか?負債の発行です。2029年満期の30億ドルの転換社債で、利払い不要という点が重要でした。

1年後の今日、状況は劇的に変化しました。

価格変動以外にも、資金調達方法の変化に注目すべきです。

昨年、セイラー氏は利払いなしで300億ドルを借り入れ、BTCを購入しました。2029年に返済すればよい、実質的に無料の資金でした。

今年、セイラー氏は特定の種類の株式(永久優先株)しか売却できず、毎年MSTRの口座から9〜10%の資金を取り出し、株主に分配する必要があります。

条件は悪化しており、市場がMSTRへの信頼を失い、無料で資金を貸す意欲がなくなったことを示唆しているのかもしれません。

しかし、mNAVが1を下回ることで、真の問題はスパイラル的な連鎖反応にあります。

mNAV低下 → 資金調達能力の低下 → 株式発行しかできない → 所有権のさらなる希薄化 → 株価下落 → mNAVの継続的な低下。

このスパイラルが現在進行中です。

今年初めと比較して、BTCは4.75%しか下落していませんが、MSTRの株価はすでに32.53%下落しています。

11月17日、MSTRの株価は6営業日連続で下落し、52週安値の194.54ドルを記録しました。今年の最高値から、株価は49.19%下落しました。

BTCと比較して、MSTRの株は27パーセントポイントもアンダーパフォームしています。市場は足で投票しており、MSTRを買うよりも直接BTCを買う方が良い選択肢である可能性を示唆しています。

さらに、2025年の市場では、より多くの企業がビットコインやその他のトークン準備戦略を採用しており、MSTRは唯一の選択肢ではなくなっています。

競合他社が増え、暗号資産市場がより困難になる中で、なぜ投資家はMSTRにプレミアムを支払う必要があるのでしょうか?

MicroStrategyのモデルの背後にある論理は非常に明確です。継続的にBTC購入資金を調達し、BTCの価値上昇を利用して株価を支え、株価プレミアムを通じて資金調達を続けるというものです。

しかし、BTCが大幅に下落し、mNAVが1を下回ると、このサイクルは以前ほどスムーズではなくなります。

11月、セイラー氏は買い続けていますが、弾薬は明らかに不足しています。

他のDAT企業も苦戦中

MSTRの苦境は特異なものではありません。

デジタル資産財務(DAT)セクター全体が11月に苦しんでいます。

まず、BTCを保有する企業を見てみましょう:

これらの企業は、ビットコインマイニングと財務モデルに従っています。11月の最初の2週間で、BTCは約15%下落しましたが、株価は30%以上下落しました。

しかし、さらに悲惨なのはアルトコインを保有する企業です。

ETHを保有する企業:

これらの企業は、主要な財務資産としてETHを保有しています。11月の最初の2週間で、ETHの価格は3,639ドルから3,120ドル(-14.3%)に下落しましたが、株価は17〜20%急落しました。

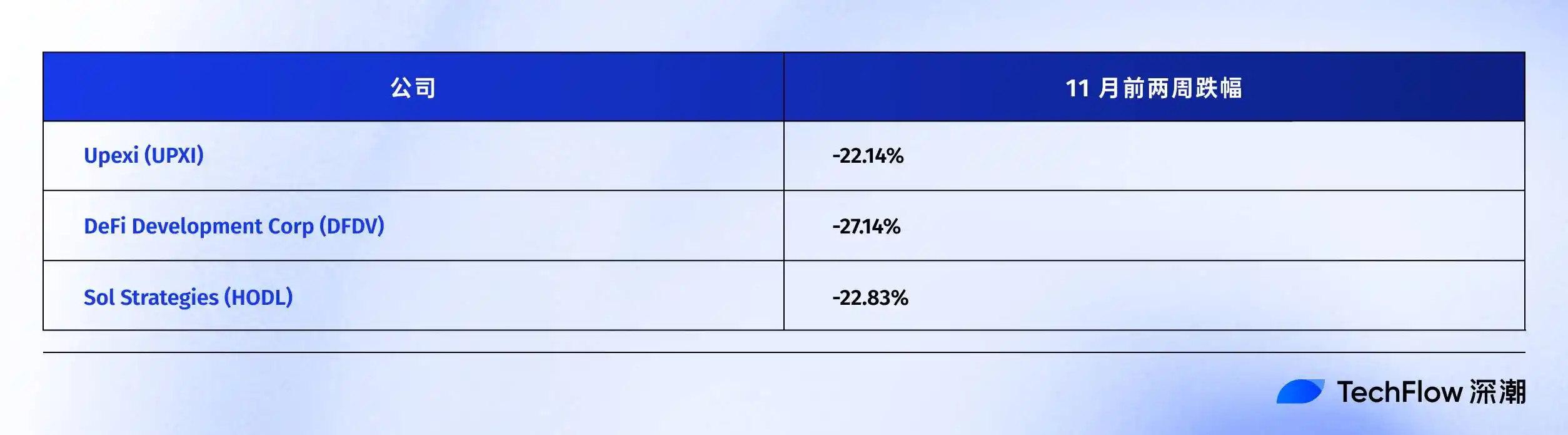

SOLを保有する企業:

ここで最も不思議なのはDFDVで、SOL財務戦略により2025年初頭に24,506%急騰しました。しかし、11月17日までに、高値の187.99ドルから約6.74ドルまで下落しました。

BNBを保有する企業:

なぜ草コイン(Shitcoin)財務企業はより大きな打撃を受けたのか?

論理は単純です。

今回の市場調整において、BTCは25%下落しましたが、ETH、SOL、BNBのような草コインはBTCよりもはるかに大きな下落を経験しました。

財務資産自体がより不安定な場合、株価はさらに増幅されます。さらに、草コイン財務企業は、流動性リスクというより大きな問題にも直面しています。

BTCは最も流動性の高い暗号資産であるため、何十万ものBTCを保有していても、MSTRはOTC市場や取引所を通じてゆっくりと売却できます。

しかし、ETH、SOL、BNBの流動性はBTCの足元にも及びません。市場の恐怖が襲うと、数百万ETHの売り圧力が価格をさらに押しつぶし、悪循環を生み出します。

11月の大幅な下落は、包括的なストレステストでした。

結果は明らかです。BTCを保有していても草コインを保有していても、DAT企業の株価は財務資産自体よりもはるかに大きな下落を見せました。

そして、草コインを保有する企業は、さらに深刻な影響に直面しています。

マネープリンターが壊れた時

記事の冒頭の質問に戻ります:セイラー氏でさえもう買えない今、あなたのDAT銘柄はどうでしょうか?

答えはすでに非常に明確です。

11月の市場において、DAT銘柄の最後の恥の層が剥がれ落ちました。SaylorTrackerの最新データによると、MSTRのビットコイン保有の市場価値は600億ドルを下回り、保有する649,870 BTCの含み益は100億ドルを下回る寸前です。

mNAVが1を下回ると、MSTRの「BTCマネープリンター」モデルは徐々に機能不全に陥ります。株式を発行してコインを買うという道はもはやスムーズではなく、資金調達コストは急騰し、弾薬は不足している。これらがセイラー氏が直面しなければならない問題です。

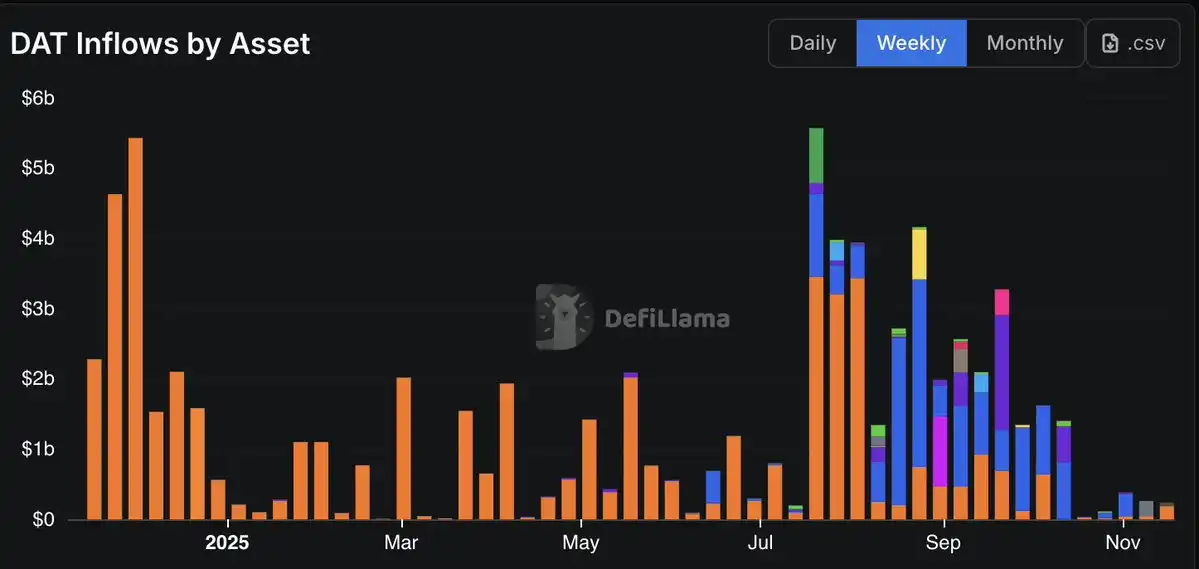

データもこの点を裏付けており、DAT企業への資金流入は減少傾向にあり、10月の流入額は2024年の選挙以来最低レベルに達しています。

BTCマイニング株は概ね30%下落し、ETH財務企業は20%下落し、SOLおよびBNB財務企業の株価は人生の選択を疑うレベルまで急落しました。どの企業に強気であっても、株価の下落は財務資産自体をはるかに上回っています。

安全資産を求める株式市場投資家の売りによる全体的な影響は確かにありますが、DATモデルがもたらす固有の構造的問題は、この逆風のシナリオにおいてより困難になっています:

暗号資産市場が調整されると、DAT銘柄のレバレッジ特性が下落を増幅させます。 あなたは「プレミアム付きのBTCエクスポージャー」を買っているつもりでしたが、実際には、レバレッジのかかった下落加速装置を買っているのです。

もしあなたがまだこれらの株を保有しているなら、自問自答すべきかもしれません:

あなたは暗号資産のエクスポージャーのために買ったのですか、それとももはや存在しないプレミアムの幻想のために買ったのですか?

関連記事

仮想通貨市場のトレンド:価格変動と市場の動きを分析

ポイント:ビットコインの価格急落がHyperliquidでの大規模な清算を引き起こし、市場のボラティリティを浮き彫りにしました。

ZECの将来性:ビットコインのフォークとプライバシー通貨の動向

世界市場の暴落:一体何が起きたのか?

マクロパルス:市場の予想以上に深刻な暴落の理由

ビットコイン価格は市場変動の中で重要なゾーンに接近

要点:ビットコインは「マックスペイン」ゾーン付近で推移しており、市場心理や潜在的な買いの機会に大きな影響を与えています。

ビットコインの「マックスペイン」ゾーンと今後の回復の可能性を分析

Perpetual DEXのトッププレイヤー、HYPEの将来的なトレンドをどう見るか?

ステーブルコインの台頭と回復力:暗号資産の複雑な世界をナビゲートする

ステーブルコインは、伝統的な金融とデジタル経済をつなぐ重要な役割を果たしています。

ソブリン・インディビデュアルの台頭:デジタル時代における分散型社会の歩み方

要点:“ソブリン・インディビデュアル(主権的個人)”という概念は、デジタル世界における個人の自由を重視し、分散型社会の枠組みを形成しています…

ビットコインの現状とNVIDIAの急騰:市場の相関関係を分析

NVIDIAの好調な業績が株価を押し上げる一方、ビットコインは下落。仮想通貨市場と伝統的金融市場の相関関係や、今後のビットコイン 価格予想に影響を与える要因を解説します。

ビットコインと株式市場のトレンド:2026年までの予測

要点:ビットコインはリスク資産として、経済的不確実な時期には株式と連動して動く傾向があります。

市場インサイト:金融情勢の最新動向と予測分析

市場のボラティリティに関する要点:最近の市場変動は、現在の経済状況の複雑さを示しており、雇用データや失業率などの要因が...

Hyperliquid:DEXにおける先物取引の未来と市場トレンド

Hyperliquidは、手数料の97%をHYPEトークンの買い戻しに充てる強力なモデルを採用しています。DEX市場での成長と将来性を分析します。

「ツルハシを売る」ビジネスモデル:テクノロジーと仮想通貨業界における成功の秘訣

要点:主要な業界参加者にツールやサービスを提供することは、自ら市場に参加するよりも収益性が高い場合があります。

ビットコインの数兆ドル規模の可能性を解き明かす

重要ポイント:ビットコインは、政府や金融機関の介入なしにデジタルで資産を保管できる革新的なデジタルサービスとして捉えるべきです。

AIと仮想通貨のブーム: 「ツルハシを売る」戦略の力

AIと仮想通貨のブームにおいて、なぜインフラ提供者が真の勝者となるのか、その理由を解説します。

ブロックチェーンにおける現実資産(RWA)の未来を探る

RWA(現実資産)は、ブロックチェーン上で資産をトークン化することで、従来の金融とWeb3のギャップを埋めています。

FRB会合:12月の利下げの可能性を巡り意見の相違が拡大

連邦準備制度理事会(FRB)の最近の会合では、12月の利下げの可能性について政策立案者の間で大きな意見の相違が明らかになりました。

仮想通貨市場のトレンド:価格変動と市場の動きを分析

ポイント:ビットコインの価格急落がHyperliquidでの大規模な清算を引き起こし、市場のボラティリティを浮き彫りにしました。

ZECの将来性:ビットコインのフォークとプライバシー通貨の動向

世界市場の暴落:一体何が起きたのか?

マクロパルス:市場の予想以上に深刻な暴落の理由

ビットコイン価格は市場変動の中で重要なゾーンに接近

要点:ビットコインは「マックスペイン」ゾーン付近で推移しており、市場心理や潜在的な買いの機会に大きな影響を与えています。