資産売却と銀行免許取得:PayPalの狙いとは?

Original Title: "Selling Assets While Rushing for a Bank Charter, What Is PayPal Up To?"

Original Author: Sleepy.txt, Real Vision

PayPalが銀行業に参入します。

12月15日、4億3000万人のアクティブユーザーを抱える世界的な決済大手PayPalは、「PayPal Bank」という名称の産業ローン会社(ILC)を設立するため、連邦預金保険公社(FDIC)およびユタ州金融機関局に正式に申請書を提出しました。

しかし、わずか3ヶ月前の9月24日、PayPalは最大70億ドル規模の「今すぐ購入、後で支払い(BNPL)」ローン資産を資産運用会社Blue Owlに売却するという大型取引を発表したばかりでした。

当時のカンファレンスコールで、CFOのJohn Rainey氏は、PayPalの戦略は「資産を軽く保つ」ことであり、資本を解放して効率を向上させることだとウォール街に強調していました。

これら2つの出来事は非常に矛盾しています。「軽い」戦略を追求しながら、同時に銀行免許を申請しているのです。銀行の運営は世界で最も「重い」ビジネスの一つであり、多額の資本預金を必要とし、厳しい規制に直面し、預金とローンのリスクを負う必要があることに注意が必要です。

この矛盾した決定の背後には、何らかの緊急の理由による妥協があるはずです。これは決して従来の事業拡大ではなく、規制のレッドラインへの突撃に近いものです。

銀行業への参入理由について、PayPalは公式に「中小企業に低コストの融資資金を提供するため」と述べていますが、この理由は精査に耐えられません。

データによると、2013年以来、PayPalはすでに世界中の42万以上の中小企業に300億ドル以上の融資を提供してきました。言い換えれば、銀行免許なしで12年間、PayPalの融資ビジネスは繁栄してきたのです。もしそうなら、なぜこのタイミングで銀行免許を申請するのでしょうか?

この問いに答えるには、まず過去数年間にこの300億ドルの融資を実際に発行したのは誰なのかを理解する必要があります。

資金を貸し出すPayPalは単なる「間接的な貸し手」

PayPalの公式プレスリリースの融資データは印象的に見えますが、しばしば都合よく隠されている核心的な事実があります。この300億ドルの融資のすべてが、実際にはPayPalではなく、ユタ州ソルトレイクシティを拠点とするWebBankによって発行されていたのです。

WebBankという名前を聞いたことがある人はほとんどいないでしょう。この銀行は非常に謎めいており、消費者向けの支店を持たず、広告も出さず、公式サイトさえ非常にシンプルです。しかし、米国のフィンテックの隠れた隅において、避けては通れない巨大な存在です。

PayPalのWorking CapitalやBusiness Loan、スター企業Affirmの分割払い、個人ローンプラットフォームのUpgradeなど、すべてがWebBankを背後の貸し手としています。

これには「Banking as a Service(BaaS)」と呼ばれるビジネスモデルが関わっています。PayPalは顧客獲得、リスク管理、ユーザー体験の確保を担当し、WebBankはライセンスを保持するという1つのことだけを担当します。

より一般的な例えを使うと、このビジネスにおいてPayPalは単なる「又貸し人」であり、実際の不動産権利証はWebBankの手にあるのです。

PayPalのようなテクノロジー企業にとって、これはかつて完璧な解決策でした。銀行免許の取得はあまりに難しく、遅く、高価であり、米国の50州すべてで融資ライセンスを取得するのは非常に面倒な行政上の悪夢です。WebBankのライセンスを借りることは、VIPのファストレーンに相当します。

しかし、ビジネスのために「家を借りる」ことの最大のリスクは、大家がいつでも貸すのをやめたり、家を売却したり取り壊したりする可能性があることです。

2024年4月、米国のすべてのフィンテック企業を震え上がらせるブラックスワンイベントが発生しました。SynapseというBaaS仲介会社が突然破産を申請し、10万人以上のユーザーの2億6500万ドルが凍結され、9600万ドルが行方不明になり、一部のユーザーは生涯の貯蓄を失う事態となりました。

PayPalの場合、彼らはSynapseではなくWebBankと提携していますが、リスクの論理は同じです。WebBankが問題に直面すればPayPalの融資ビジネスは麻痺し、WebBankが提携条件を調整すればPayPalには交渉力がなく、規制当局がWebBankに協力を強化するよう要求すればPayPalは受動的に受け入れるしかありません。これが「又貸し」のジレンマです。懸命にビジネスを運営しても、命綱は他人の手の中にあるのです。

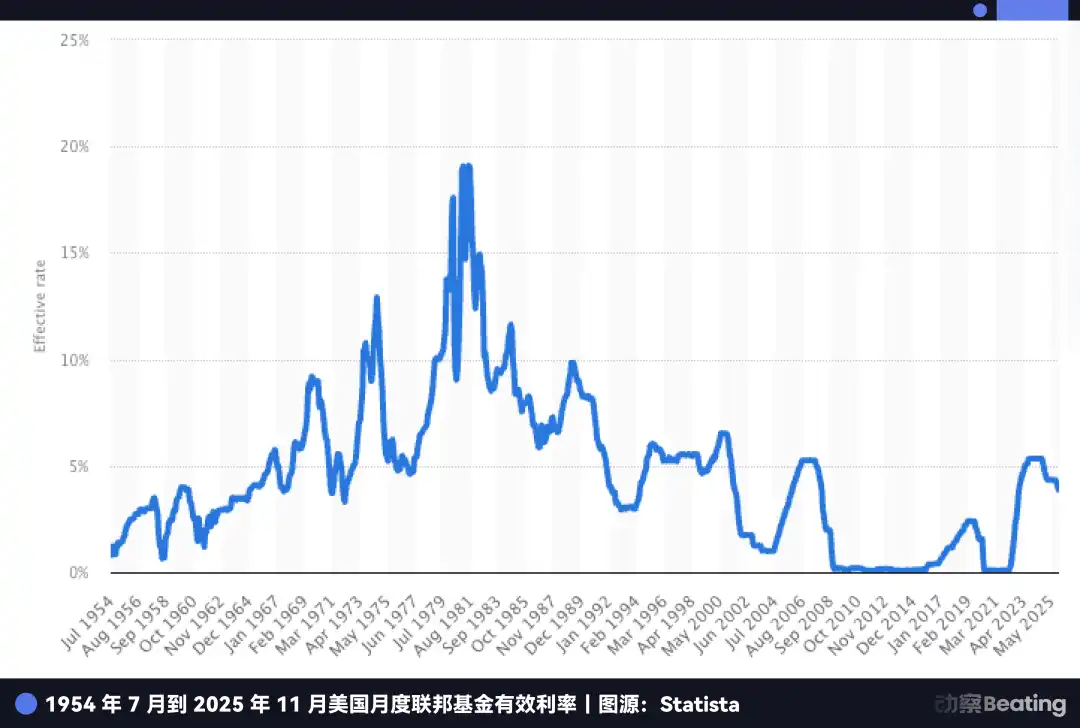

さらに、経営陣を単独行動に駆り立てるもう一つの露骨な誘惑は、高金利時代の棚ぼた利益です。

過去10年間の金利がほぼゼロの時代、純金利マージンが薄すぎたため、銀行経営は魅力的なビジネスとは見なされていませんでした。しかし今日、状況は全く異なります。

連邦準備制度理事会(FRB)が利下げを開始したとはいえ、米国のベンチマーク金利は依然として4.5%前後という歴史的な高水準にあります。つまり、預金そのものが金鉱なのです。

PayPalの現在の恥ずかしい状況を見てください。4億3000万人のアクティブユーザーの資金がPayPalアカウントに眠っており、PayPalはそれを提携銀行に預け入れなければなりません。

提携銀行はこの低コストの資金を受け取り、5%の利回りの米国債の購入や高金利の融資発行に使い、利益を上げますが、PayPalはそのパイのほんの一部しか得られません。

もしPayPalが独自の銀行免許を取得できれば、これら4億3000万人のユーザーの遊休資金を直接低コストの預金に変え、片手で国債を購入し、もう片方の手でより高い金利で融資を行い、金利スプレッドのすべてを自分で保持することができます。この高金利の窓口の数年間、これは数十億ドルの利益の差を意味します。

しかし、もしPayPalがWebBankを取り除きたいだけなら、ずっと前にそうしていたはずです。なぜ2025年まで待ったのでしょうか?

これは、PayPalの心の奥底にある、より緊急で致命的な不安、つまりステーブルコインにつながります。

ステーブルコインの発行、PayPalは依然として「二番目の大家」

もし融資ビジネスにおける「二番目の大家」という地位が、PayPalがより少ない利益しか得られず、より多くのストレスを抱えることを意味するだけなら、ステーブルコインの戦場において、この依存関係は真の生存危機へと進化しています。

2025年、PayPalのステーブルコインPYUSDは爆発的な成長を遂げ、3ヶ月で時価総額を3倍の38億ドルにまで拡大し、12月にはYouTubeもPYUSD決済の統合を発表しました。

これらすべてのエキサイティングなレポートの背後には、PayPalがプレスリリースで強調しない事実が1つあります。PYUSDはPayPal自身が発行しているのではなく、ニューヨークを拠点とするPaxos社との提携を通じて発行されているのです。

これはまた別の馴染みのある「ホワイトラベル」の物語であり、PayPalはブランドの承認者に過ぎません。Nikeが靴を自社製造せず、ロゴを契約工場にライセンス供与するのと似ています。

過去には、これはビジネスの分業に近いものでした。PayPalが製品とトラフィックを保持し、Paxosがコンプライアンスと発行を担当し、それぞれが自分の仕事をしていました。

しかし、2025年12月12日、この分業体制が崩れ始めました。通貨監督庁(OCC)は、Paxosを含む複数の機関に対して「条件付き承認」の国法信託銀行免許を付与しました。

預金を集めたりFDIC保険を保持したりできる従来の「商業銀行」ではありませんが、これはPaxosが契約工場から、中心的な役割を担える資格を持つ発行者へと移行していることを意味します。

GENIUS Actの枠組みを加えれば、なぜPayPalが急いでいるのかが理解できます。この法律は、規制された銀行システムが子会社を通じて決済型のステーブルコインを発行することを許可しており、発行と収益のチェーンは「ライセンス保持者」の手にますます集中することになります。

以前は、PayPalはステーブルコインをアウトソーシングされたモジュールとして扱うことができましたが、今やアウトソーサーがより強力な規制上のアイデンティティを持つと、それは単なるサプライヤーではなく、代替パートナーや潜在的な競合相手にもなり得ます。

PayPalのジレンマは、発行基盤も規制上のアイデンティティも保持していないことです。

USDCの進展やOCCによる信託型ライセンスの承認はすべて、PayPalにとって1つのことを思い出させます。ステーブルコインの戦いにおける究極の競争は、誰が最初にステーブルコインを発行するかではなく、誰が発行、カストディ、決済、コンプライアンスの紐を制御できるかということです。

したがって、PayPalが銀行になりたいと言うよりも、チケットを取得したいと言う方が適切です。さもなければ、永遠にサイドラインに留まることしかできません。

さらに致命的なのは、ステーブルコインがPayPalのコアビジネスに打撃を与えていることです。

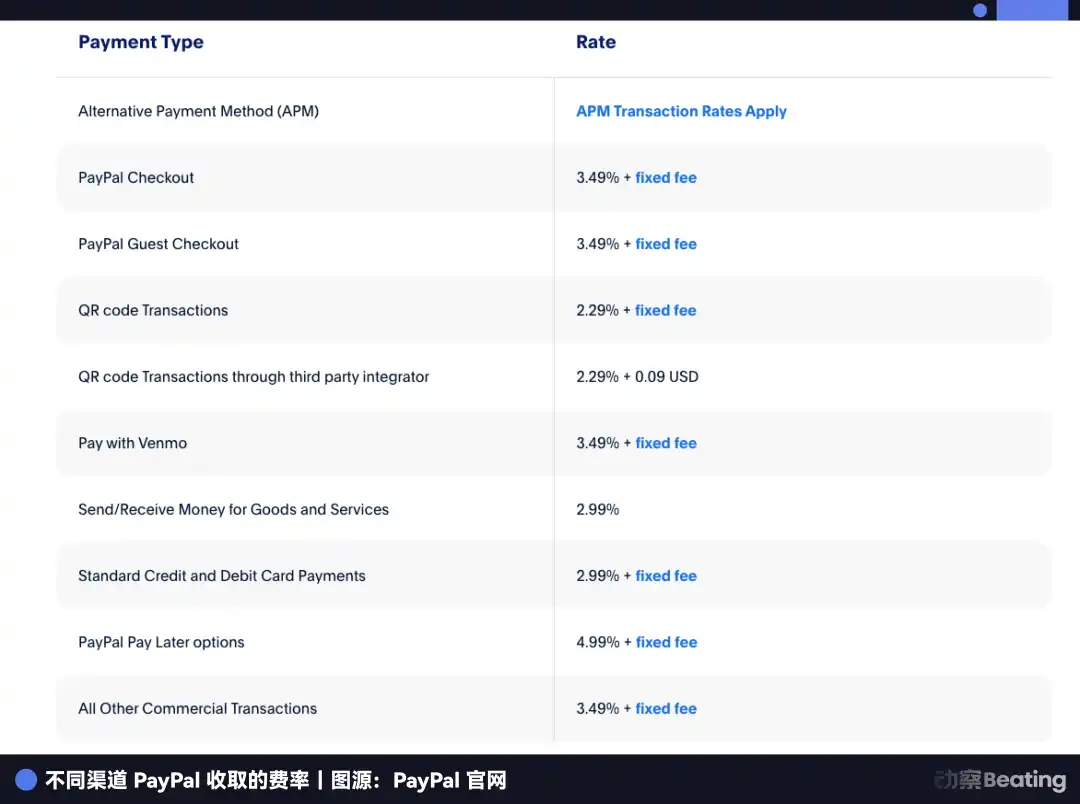

PayPalの最も収益性の高いビジネスはEコマース決済であり、1取引あたり2.29〜3.49%の取引手数料を課すことに依存しています。しかし、ステーブルコインは全く異なる論理で動作し、取引手数料はほとんど課さず、国債で保有されるユーザーの資金を通じて利息を稼ぎます。

AmazonがUSDCの受け入れを開始し、Shopifyがステーブルコイン決済を開始するにつれ、加盟店は単純な算数の問題に直面します。コストがほぼゼロのステーブルコインを使えるなら、なぜPayPalに2.5%の通行料を払う必要があるのか?

現在、Eコマース決済はPayPalの事業収益の半分以上を占めています。過去2年間で、市場シェアは54.8%から40%に低下しました。もしすぐにステーブルコインの制御権を握らなければ、PayPalの堀は完全に埋められてしまうでしょう。

PayPalの現在の状況は、AppleがApple Pay Laterサービスを開始した時を彷彿とさせます。2024年、銀行免許を持たないAppleはGoldman Sachsに大きく制約され、最終的にビジネスを停止し、ハードウェアという中核的な強みに戻りました。Appleは金融が単なるボーナスであり、ハードウェアが主要な競争優位性であったため、撤退することができました。

しかし、PayPalには撤退の余地がありません。

電話も、オペレーティングシステムも、ハードウェアエコシステムもありません。金融はPayPalにとってすべてであり、唯一の糧です。Appleの撤退は戦略的な縮小でしたが、もしPayPalが撤退を敢行すれば、死が待っています。

したがって、PayPalは前進しなければなりません。銀行免許を取得し、ステーブルコインの発行、制御、収益の支配権を握らなければなりません。

しかし、米国で銀行を開くのはどれほど簡単でしょうか?特に700億ドルのローン資産を抱えるテクノロジー企業にとって、規制当局の承認プロセスは信じられないほど困難です。

そのため、未来へのこのチケットを確保するために、PayPalは慎重に素晴らしい資本の魔法を演出しました。

PayPalの変革

さて、記事の冒頭で述べた最初の矛盾に焦点を戻しましょう。

9月24日、PayPalは700億ドルの「今すぐ購入、後で支払い」ローンをBlue Owlに売却したと発表し、CFOは「負荷を軽くする」ことを目指していると大胆に述べました。当時、ほとんどのウォール街のアナリストは、これが財務諸表を整え、キャッシュフローを魅力的に見せるための手段に過ぎないと考えていました。

しかし、この出来事を3ヶ月後の銀行免許申請と並べて考えると、これが矛盾ではなく、慎重に設計されたワンツーパンチであったことがわかります。

もしこの700億ドルの売掛金を売却していなければ、PayPalが銀行免許を取得できる可能性はほぼゼロでした。

なぜでしょうか?米国では、銀行免許の申請には非常に厳格な「健康診断」を受ける必要があり、規制当局(FDIC)は「自己資本比率」という定規を持っているからです。

その論理は単純です。バランスシート上に存在するすべての高リスク資産(ローンなど)に対して、リスクを回避するために対応する割合の担保を確保しなければなりません。

想像してみてください。もしPayPalが700億ドルのローンを背負ってFDICのドアの前に現れたら、規制当局はすぐにこの重い負担を見抜き、「背中にこれほど多くのリスク資産を抱えて、もしそれらが不良化したらどうするのか?損失をカバーするのに十分な資金はあるのか?」と尋ねるでしょう。これはPayPalが天文学的な額の担保を積む必要があることを意味するだけでなく、承認が完全に拒否される可能性もあります。

したがって、PayPalは健康診断の前に包括的なダイエットをしなければなりません。

Blue Owlに売却されたこの取引は、金融用語でフォワードフロー契約として知られています。この設計は非常に巧妙です。PayPalは、将来の2年間に新たに発生するすべてのローン売掛金(つまり「すでに印刷されたお金」)とデフォルトリスクをBlue Owlに投げましたが、アンダーライティング権と顧客関係は賢明に保持し、本質的に「金銭印刷機」を自分自身のために維持しました。

ユーザーの目には、彼らは依然としてPayPalから借りており、PayPalのアプリ内で返済しており、体験に変化はありません。しかし、FDICの健康診断レポートでは、PayPalのバランスシートは即座に非常にクリーンで爽やかなものになります。

この手品を通じて、PayPalはアイデンティティの変革を完了し、重い不良債権リスクを抱える貸し手から、リスクのないサービス料のみを稼ぐ通行人へと進化しました。

規制当局の承認を得るためのこの意図的な大規模な資産再編は、ウォール街では前代未聞ではありませんが、これほど断固として、これほど大規模に実行されることは稀です。これは、より持続可能なチケットと引き換えに、既存の脂肪(ローン利息)を他者と共有することを厭わないPayPalの経営陣の決意を明確に示しています。

さらに、この大胆な動きのための時間枠は急速に閉じています。PayPalがこれほど緊急なのは、彼らが狙っている「裏口」が規制当局によって閉じられ、溶接されてしまう可能性があるからです。

裏口を閉じる

PayPalが申請したライセンスは、産業ローン会社(ILC)と呼ばれます。金融の専門家でなければ、この名前を聞いたことはないでしょう。しかし、これは米国の金融規制システムの中で最も奇妙で、最も切望されているエンティティの1つです。

ILCライセンスを保持している企業のリストを見ると、強い不協和音を感じるでしょう:BMW、トヨタ、ハーレーダビッドソン、ターゲット…

あなたはこう尋ねるかもしれません:なぜこれらの自動車ディーラーや食料品店が、銀行を開くのか?

それがILCの魔法です。これは、非金融大手が合法的に銀行を開くことを許可する、米国の法制度における唯一の「規制の抜け穴」です。

この抜け穴は、1987年の競争的平等銀行法(CEBA)に由来します。法律の名前が「平等」を示唆しているにもかかわらず、非常に不平等な特権を残しました。それは、ILCの親会社を「銀行持株会社」として登録する義務から免除したことです。

通常の銀行免許を申請する場合、親会社は連邦準備制度の包括的な監督を受けなければなりません。しかし、ILCチャーターを保持している場合、親会社(PayPalなど)は連邦準備制度の管轄下になく、FDICおよびユタ州レベルの規制に従うだけで済みます。

これは、預金吸収の国家的特権と連邦決済システムへのアクセスを享受し、ビジネス環境への連邦準備制度の干渉を完全に回避できることを意味します。

これは規制アービトラージとして知られており、さらに魅力的なのは、「コングロマリット運営」を可能にすることです。これがBMWやハーレーダビッドソンのやり方であり、サプライチェーンの垂直統合です。

BMW Bankは物理的な支店を必要としません。なぜなら、そのビジネスは車の購入プロセスに完全に統合されているからです。あなたがBMWを購入することを決定すると、販売システムは自動的にBMW Bankのローンサービスに接続します。

BMWにとって、車の購入から利益を得るだけでなく、自動車ローンからも利息を稼ぎます。ハーレーダビッドソンはさらに優れています。その銀行は、従来の銀行に拒否されたオートバイ乗りにも融資を提供できます。なぜなら、これらの熱狂的なファンのデフォルト率が実際には非常に低いことを知っているのはハーレーだけだからです。

これこそが、PayPalが究極の形として夢見ているものです:左手で決済、右手で銀行、その間にステーブルコイン、どのステップにも外部の干渉がない。

ここまで来ると、この抜け穴がこれほど便利なら、なぜウォルマートやAmazonはこのチャーターを申請して独自の銀行を開かないのか、不思議に思うでしょう。

なぜなら、従来の銀行業界はこの裏口を軽蔑しているからです。

銀行家は、膨大なユーザーデータを持つビジネス大手が銀行を開くことを許可することは、直接的な打撃だと考えています。2005年、ウォルマートがILCチャーターを申請した際、アメリカの銀行業界全体で集団的な暴動を引き起こしました。銀行家協会は積極的に議会にロビー活動を行い、もしウォルマート銀行がスーパーマーケットのデータ優位性を利用してウォルマートの買い物客にのみ安いローンを提供したら、コミュニティ銀行はどうやって生き残るのかと主張しました。

巨大な世論の圧力の下で、ウォルマートは2007年に申請を取り下げざるを得ませんでした。この出来事は、規制当局によるILCの「凍結」に直結しました。2006年から2019年までの丸13年間、FDICはいかなる商業企業の申請も承認しませんでした。2020年になってようやく、Square(現在のBlock)がデッドロックを打破することができました。

しかし今、この新しく再開された裏口は、永久に閉じられるリスクに直面しています。

2025年7月、FDICは突然ILCの枠組みに関する情報提供を要請しました。これは規制強化の強いシグナルと見なされました。一方、議会での関連する立法提案も止まったことがありません。

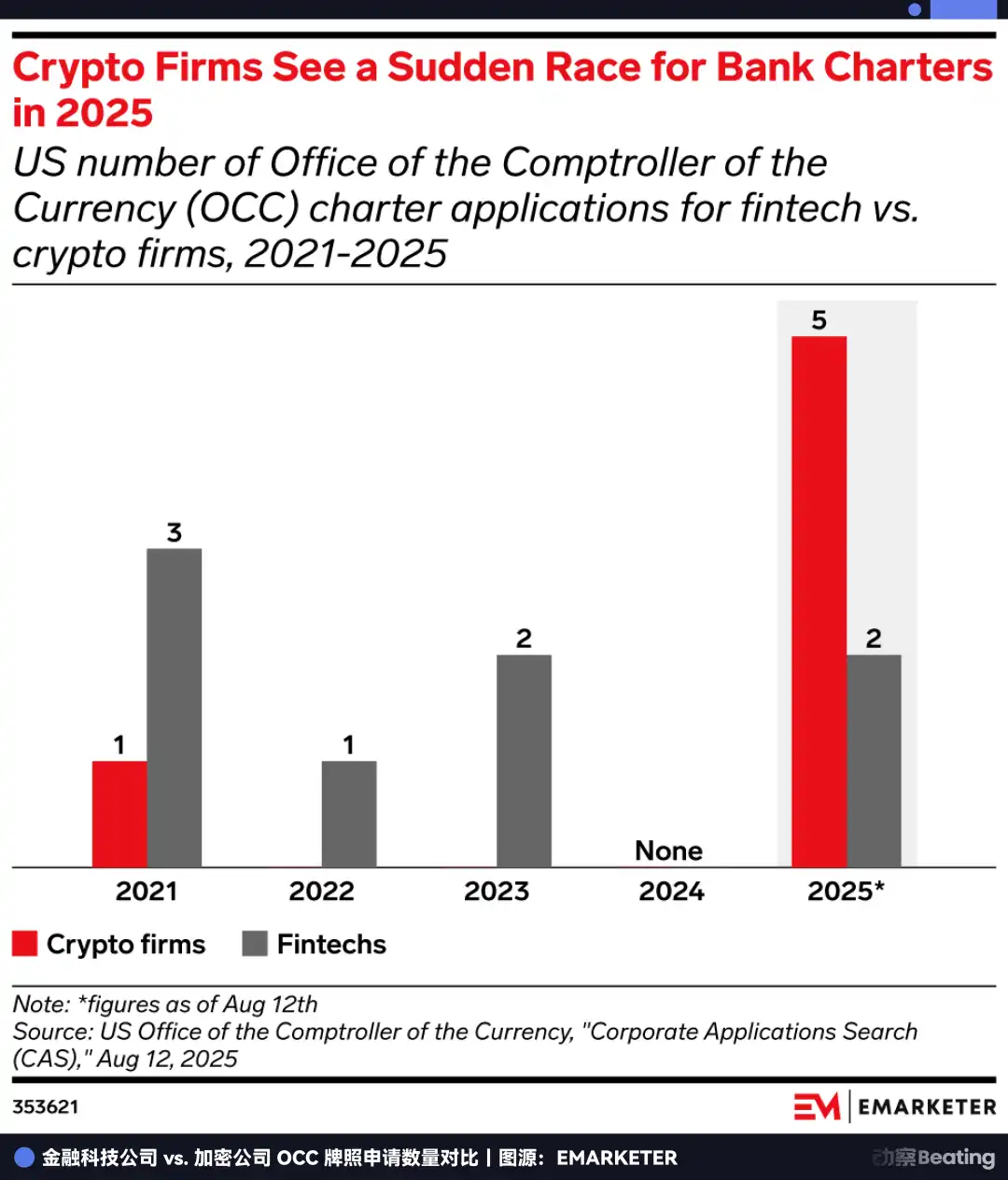

その結果、誰もがライセンスを取得するために急ぎ始めました。2025年には、米国の銀行免許申請数が20という歴史的なピークに達し、OCCだけで14件の申請を受け取りました。これは過去4年間の合計に相当します。

誰もが、これがドアが閉まる前の最後のチャンスであることを理解していました。今回、PayPalは規制当局と競争していました。もし法律によって抜け穴が完全に封印される前に飛び込まなければ、このドアは永遠に閉ざされるかもしれません。

生死をかけた脱出

PayPalがこれほど懸命に戦ったライセンスは、実際には「オプション」です。

その現在の価値は確実です:独立してローンを発行し、高金利環境で金利スプレッドを稼ぐこと。しかし、その将来の価値は、PayPalに現在禁止されているが想像力豊かで肥沃な領域に入る資格を与えることにあります。

ウォール街で最も羨ましいビジネスは何でしょうか?それは決済ではなく、資産運用です。

銀行免許を取得する前は、PayPalはユーザーの資金移動を助ける単純なマネー・ムーバーの役割しか果たせませんでした。しかし、ILCライセンスを取得すれば、正当なカストディのアイデンティティを持つことになります。

これは、PayPalが4億3000万人のユーザーのために、ビットコイン、イーサリアム、さらには将来のRWA資産を合法的にカストディできることを意味します。さらに、将来の「GENIUS Act」の枠組みの下では、銀行はDeFiプロトコルに合法的なゲートウェイとして接続できる唯一のエンティティになる可能性があります。

将来のPayPalアプリに「高利回り貯蓄」ボタンが搭載され、バックエンドがAaveやCompoundのようなオンチェーンプロトコルに接続され、その間の越えられないコンプライアンスの障壁がPayPal Bankによって促進されるシナリオを想像してみてください。これはWeb2決済とWeb3金融の間の壁を完全に打ち破るでしょう。

この次元において、PayPalはもはや取引手数料でStripeと競争しているのではなく、暗号資産時代のための金融オペレーティングシステムを構築しています。取引処理から資産運用へと進化しようとしています。取引は線形であり、上限がありますが、資産運用は終わりのないゲームです。

この層を理解して初めて、なぜPayPalが2025年末にこの突撃を開始しているのかを把握できます。彼らは、自分が時間の隙間に押しつぶされていることを鋭く認識しています。背後にはステーブルコインが従来の決済ビジネスの利益を消し去るという恐怖があり、前方にはILCとして知られる規制の裏口が永久に封印されるという差し迫った事態があります。

このドアを通り抜けるために、9月に70億ドルの資産を売却して劇的なオーバーホールを行う必要がありました。すべては、生存を決定づけるそのチケットを取得するためです。

タイムラインを27年延長すれば、必然性に満ちたサイクルを目撃することになります。

1998年、Peter ThielとElon MuskがPayPalの前身を設立した時、彼らの使命は「銀行に挑戦する」ことと、デジタル通貨を使ってそれらの時代遅れで非効率な金融機関を排除することでした。

27年後、かつての「ドラゴン殺しの若者」は、「銀行になる」ために全力を尽くしています。

ビジネスの世界に童話はなく、あるのは生存だけです。暗号資産が金融秩序を再構築する前夜、システムの外部で「元巨人」であり続けることは行き止まりです。そのステータスを取得することによってのみ、「裏口」アプローチであっても、次の時代に生き残ることができます。

これは、窓口が閉まる前に完了しなければならない生死をかけた脱出です。

もし賭けに勝てば、Web3時代のJPMorganになるでしょう。もし負ければ、前世代のインターネットの遺物に過ぎなくなるでしょう。

PayPalの時間は残り少なくなっています。

関連記事

Galaxy 深度研報:Solana はまだ注目に値するか?

韓国の若者たち、エピックな牛市で「最後の一戦」を挑む

対話OmenX 創設者:なぜ予測市場は「現物」から「デリバティブ」への進化を必要とするのか?

10年前のP2Pの不正資金が6万枚のビットコインになった

早報 | シカゴ商品取引所がナスダック暗号通貨指数先物を導入;資産運用大手ジャナス・ヘンダーソンがエセナに戦略的投資

ビットコイン第2層ネットワーク Botanix:なぜ私たちは解散を選んだのか?

甲骨文は史上最強の財務報告を発表したが、なぜ株価は下がったのか?

早報 | OpenAIは米国SECにS-1登録声明の草案を提出しました;Morphoは1.75億ドルの資金調達を完了しました

Galaxy 深度研報:Hyperliquid の HIP-4 アップグレードが予測市場の構図をどのように変えるのか?

コーネル大学などの13のトップ大学による最新の研究:Crypto x AIの融合の現状、課題、誤解

Anthropicを解体する:最良のAI企業、そしておそらく一種の組織的発明

すべての取引所は「万物取引所」です。

Pantera Capitalのパートナー:トークン化がプライベートエクイティと初期投資のエコシステムをどのように再構築するのか?

伝統的な金融の反撃:アライアンスチェーンが静かに復興している

早報 | BitMineは先週126,971枚のETHを増持;トレーダーのEugeneが暗号市場からの撤退を発表

王川:隣の老王がストレージ株に投資して30倍の利益を上げた後、どうして不安にならないことができるのか(七)- 四半世紀の輪廻

暗号CEXが集まって米国株を売る、従来の証券会社に「不速の客」が訪れる