安定しないステーブルコイン:DeFiエコシステムの構造的欠陥

Original Title: Stables are not Stable

Original Author: @yq_acc

Translation: Peggy, BlockBeats

編集者注:過去5年間、DeFiは熱狂から崩壊までのサイクルを経験しており、ステーブルコインは繰り返し「安定していない」ことが証明されています。

本記事では、2025年11月のStream Financeの崩壊を出発点とし、Terra、Iron Finance、USDCなどの歴史的な事例を組み合わせ、DeFiエコシステムに繰り返し現れる構造的な欠陥を明らかにします。持続不可能な高利回り、循環的な依存関係、透明性の欠如、過剰担保、スマートコントラクトの脆弱性、そして圧力下での包括的なインフラの失敗などが含まれます。

以下は原文記事です:

2025年11月の最初の2週間、DeFiは学術界が長年警告してきた根本的な欠陥を露呈しました。Stream FinanceのxUSDの崩壊に続き、ElixirのdeUSD、そして数多くの合成ステーブルコインの相次ぐ侵害は、単なる管理不足の事例ではなく、リスク管理、透明性、信頼メカニズムに関するDeFiエコシステムの構造的な問題を浮き彫りにしました。

Stream Financeの崩壊において私が見たのは、従来のスマートコントラクトの悪用やオラクルの操作ではなく、より憂慮すべき事実でした。それは「分散化」という言葉でパッケージ化された、根本的な金融の透明性の欠如です。外部のファンドマネージャーが実質的な監督なしに9300万ドルを失い、2億8500万ドルのクロスプロトコル連鎖を引き起こしたとき、そして「ステーブルコイン」エコシステム全体で、ペグを維持しながら1週間でTVL(預かり資産)の40%〜50%が蒸発したとき、私たちは基本的な事実を認めなければなりません。現在のDeFi業界は、何の進歩もしていないのです。

より正確には、現在のインセンティブメカニズムは、教訓を無視する者に報酬を与え、慎重な者を罰し、避けられない失敗が起きたときには損失を社会化しているのです。

金融分野には「利回りの出所がわからないなら、その利回りの出所はあなた自身だ」という古い格言があります。特定のプロトコルが戦略を明かさずに18%の利回りを約束し、成熟した貸出市場が3%〜5%しか提供していない場合、その利回りの源泉は必然的に預金者の元本でなければなりません。

Stream Financeのメカニズムとリスク伝播

Stream Financeは、利回り最適化プロトコルとして位置づけられ、利回り付きステーブルコインxUSDを通じてUSDC預金に対して年率18%の利回りを約束していました。公表された戦略には「デルタニュートラル取引」や「ヘッジ付き流動性提供」などが含まれていましたが、これらは洗練された響きを持つものの、実際の運用に関する実質的な情報はほとんど提供していませんでした。

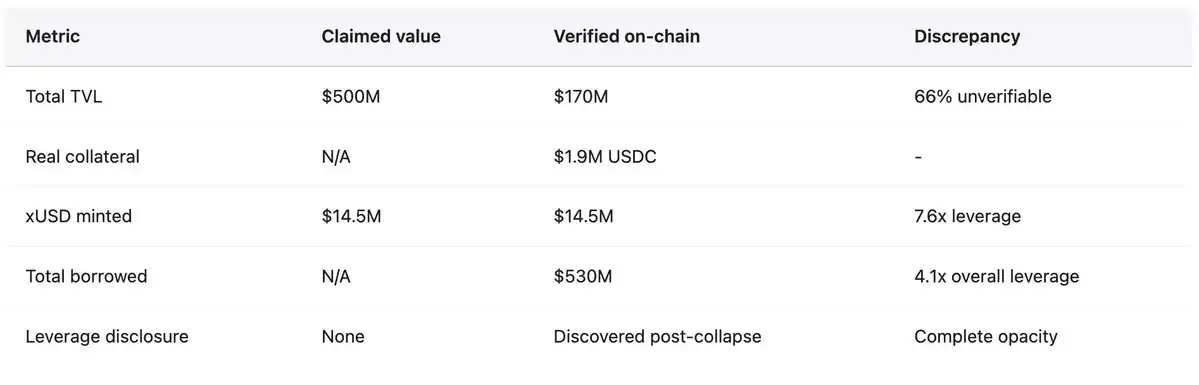

対照的に、当時確立されていたAaveのようなプロトコルはUSDC預金に対して年率4.8%の利回りしか提供しておらず、Compoundは3%をわずかに上回る程度でした。基本的な金融常識があれば市場基準の3倍の利回りに警戒すべきところ、ユーザーは依然として数億ドルを注ぎ込みました。崩壊前、1 xUSDの取引価格は1.23 USDCに達し、いわゆる複利運用を反映していました。xUSDは最大3億8200万ドルの資産を運用していると主張していましたが、DeFiLlamaのデータによるとピーク時のTVLはわずか2億ドルであり、資産の60%以上が検証不可能なオフチェーンポジションに存在していたことを意味します。

崩壊後、Yearn Financeの開発者であるSchlagonia氏は実際のメカニズムを明らかにし、金融工学を装った組織的な詐欺を暴露しました。Streamは再帰的な借り入れを通じて無担保の合成資産を作成しました。そのプロセスは以下の通りです:ユーザーがUSDCを預け入れ、StreamはそれをCowSwap経由でUSDTに変換し、そのUSDTを使用してElixirでdeUSDをミントしました(これは高利回りのインセンティブのために選択されました)。その後、deUSDはAvalancheなどのチェーンにブリッジされ、貸出市場に預け入れられてUSDCを借りることでサイクルを完了させました。

ここまでの戦略は標準的な担保付き貸借に似ていましたが、その複雑さとクロスチェーンの依存関係は懸念すべきものでした。

しかし、Streamはそこで止まりませんでした。借り入れたUSDCをさらなる担保ループに使用しただけでなく、StreamVaultコントラクトを通じてxUSDを再ミントし、xUSDの供給量が実際の担保による裏付けを大幅に上回るようにしました。最終的に、検証可能なUSDC担保はわずか190万ドルしかなかったにもかかわらず、Streamは1450万ドルのxUSDをミントし、基礎となる準備金に対する合成資産を7.6倍に拡大しました。これは、準備金も規制も最後の貸し手も存在しない「部分準備銀行」の一形態でした。

Elixirとの循環的な依存関係が、この構造をさらに脆弱なものにしていました。

xUSD供給サイクルが膨張する間、Streamは1000万USDTをElixirに預け入れ、deUSDの供給を拡大しました。ElixirはこのUSDTをUSDCに交換し、Morphoの貸出市場に預け入れました。11月初旬までに、MorphoへのUSDC預金は7000万ドルを超え、借り入れは6500万ドルを超えており、ElixirとStreamが主要なプレイヤーとなっていました。これらのステーブルコインは相互に担保されており、共に崩壊する運命にありました。これは「金融的な近親交配」の一種であり、システム的な脆弱性を生み出していました。

業界アナリストのCBBは10月28日に公開警告を発しました。「xUSDは約1億7000万ドルのオンチェーン担保を持っていますが、貸出プロトコルから約5億3000万ドルを借り入れており、レバレッジ比率は4.1倍、ポジションの流動性は極めて低いです。これはイールドファーミングではなく、本格的なギャンブルです」。Schlagonia氏は崩壊の172日前にStreamチームに対し、ポジションを5分間見るだけで失敗が避けられないことは明らかだと警告していました。これらの警告は公開され、具体的かつ正確でしたが、最終的には利益動機に駆られたユーザー、手数料を追うキュレーター、そして構造全体を容認したプロトコルによって無視されました。

11月4日、Streamは外部のファンドマネージャーが資産運用で約9300万ドルを失ったと発表し、プラットフォームは直ちにすべての出金を停止しました。償還メカニズムがないため、パニックは急速に広がり、保有者は流動性の低いセカンダリー市場でxUSDを売却しようと殺到しました。数時間以内にxUSDは77%急落し、約0.23ドルになりました。かつて安定と高利回りを約束したこのステーブルコインは、わずか1取引日で価値の4分の3を失いました。

デジタル的に提示されたリスク伝播

DeFiリサーチ企業のYields and More (YAM)によると、Streamに関連する直接的な債務エクスポージャーはエコシステム全体で2億8500万ドルに達しました。これには、TelosCのローン1億2364万ドル(単一キュレーターとして最大のエクスポージャー)、Elixir NetworkがMorphoのプライベートトレジャリーを通じて借り入れた6800万ドル(deUSD担保の65%)、MEV Capitalの2542万ドルが含まれます。MEV Capitalの損失のうち約65万ドルの不良債権は、実際の市場価格が0.23ドルまで下落したにもかかわらず、オラクルがxUSD価格を1.26ドルで凍結したことに起因しています。さらにVarlamoreが1917万ドル、Re7 Labsが2つのトレジャリーでそれぞれ1465万ドルと1275万ドルを保有しており、その他Enclabs、Mithras、TiD、Invariant Groupによる小規模なポジションも含まれます。Eulerは約1億3700万ドルの不良債権に直面しており、プロトコル全体で1億6000万ドルを超える資金が凍結されています。研究者は、このリストは網羅的なものではなく、「影響を受けたステーブルコインやトレジャリーは他にも存在する可能性がある」と警告しています。崩壊から数週間経っても、相互接続されたエクスポージャーの全体像は依然として不明確です。

ElixirのdeUSDは、準備金の65%をMorphoからStreamへの融資に集中させた後、48時間以内に1.00ドルから0.015ドルまで急落し、2022年のTerra UST以来、最も急速な主要ステーブルコインの崩壊となりました。Elixirは非Stream保有者の約80%に対して1:1のUSDC償還を提供し、コミュニティの大部分を保護しましたが、この保護は多大なコストを伴い、損失はEuler、Morpho、Compoundに分配されました。その後、Elixirは信頼が修復不可能なほど損なわれたことを認め、すべてのステーブルコイン製品の完全終了を発表しました。

より広範な市場反応は、システム的な信頼の喪失を示しました。Stablewatchのデータによると、利回り付きステーブルコインはStream崩壊後の1週間でTVLが40%〜50%減少しました。ほとんどがドルペグを維持していたにもかかわらずです。これは、ユーザーが健全なプロジェクトと詐欺的なプロジェクトを区別できず、全額出金を選択したため、問題に直面したことのないプロトコルから約10億ドルが流出したことを意味します。DeFi全体のTVLは11月初旬に2000億ドル減少し、単一プロトコルの失敗ではなく、システム的な伝播リスクを反映しています。

2025年10月:6000万ドルが連鎖清算を引き起こす

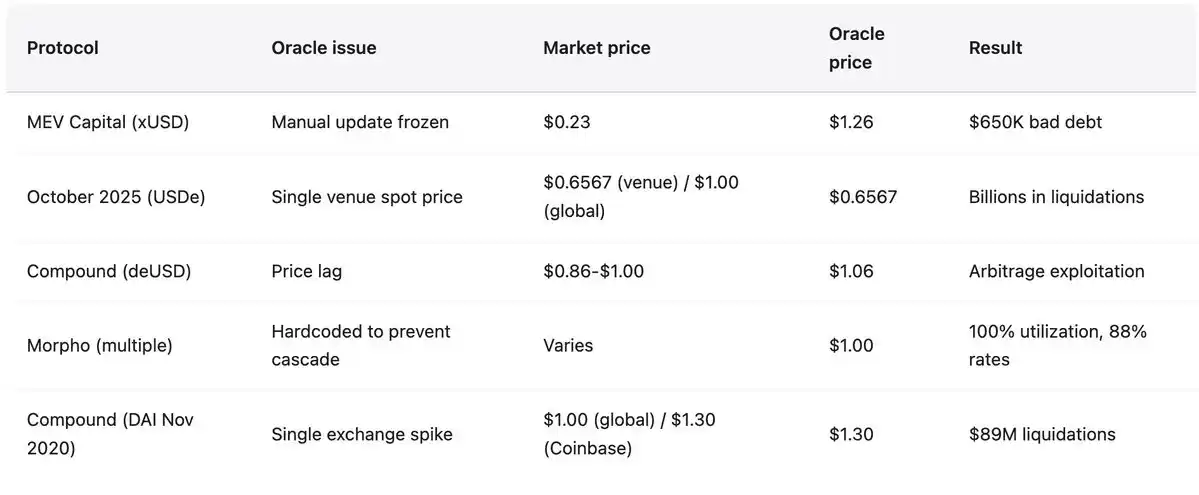

Stream Financeの崩壊の1ヶ月前、仮想通貨市場は典型的な市場暴落ではなく、オンチェーンのフォレンジック分析によって明らかになった「精密攻撃」を経験しました。この攻撃は、よく知られた業界の脆弱性を悪用し、機関レベルの規模で実行されました。2025年10月10日から11日にかけて、慎重に計画された6000万ドルの売り浴びせがオラクルの失敗を引き起こし、DeFiエコシステム全体で広範な連鎖清算につながりました。これは、実際に損傷を受けたポジションに対する過剰なレバレッジが原因ではなく、オラクル設計における機関レベルの失敗によるものであり、2020年2月以来記録・開示されてきた攻撃パターンを再現したものでした。

攻撃は10月10日のUTC午前5時43分に始まり、単一の取引プラットフォームで6000万ドルのUSDeが投げ売りされました。健全なオラクルシステムの設計であれば、このような行動はマルチソースの価格および時間加重メカニズムによって吸収され、影響は最小限に抑えられたはずです。しかし、オラクルは取引プラットフォームの操作されたスポット価格に基づいて担保資産(wBETH、BNSOL、USDe)を即座に切り下げ、広範な清算を引き起こしました。インフラは即座に圧倒され、数百万件の清算リクエストがシステムの容量を溢れさせました。マーケットメーカーは、APIの停止、出金キュー、即時の流動性蒸発、そして自己強化的な連鎖イベントのために、注文を迅速に出すことができませんでした。

攻撃手法と歴史的前例

オラクルは、他の市場価格が安定している中で、単一の取引プラットフォーム上の操作された価格を忠実に報告しました。主要な取引プラットフォームではUSDeの価格が0.6567ドル、wBETHが430ドルまで下落した一方、他の取引プラットフォームでの価格乖離は30ベーシスポイント未満であり、オンチェーンプールはほとんど影響を受けていませんでした。Ethenaの創設者Guy Young氏が指摘したように、「イベント中、90億ドル以上のステーブルコイン担保が即座に償還可能であった」ことは、基礎となる資産が影響を受けていなかったことを証明しています。しかし、オラクルは操作された価格を報告し、システムはその価格に基づいて決済を行い、ポジションは清算されました。これらの評価額は他のどの市場にも存在しなかったものです。

このパターンは、2020年11月のCompoundの惨事を彷彿とさせます。当時、DAIはCoinbase Proで1時間以内に1.30ドルまで急騰しましたが、他の市場は1.00ドルのままであり、8900万ドルの清算が発生しました。

攻撃対象領域は変化しましたが、脆弱性は変わっていません。手法は、2020年2月のbZx(Uniswapオラクルを介して98万ドルを操作)、2020年10月のHarvest Finance(Curveを介して2400万ドルを操作し、5億7000万ドルの取り付け騒ぎを引き起こした)、2022年10月のMango Markets(クロスプラットフォーム操作で1億1700万ドルを吸い上げた)などの手法と一致しています。

2020年から2022年の間に、合計4億320万ドルを盗んだ41件のオラクル操作攻撃がありました。業界の反応は遅く断片的であり、ほとんどのプラットフォームは依然としてスポット価格に大きく依存しており、オラクルの冗長性も不十分です。増幅効果は、市場が成長するにつれてこれらの教訓がより重要になることを示しています。2022年のMango Markets事件では、500万ドルの操作が1億1700万ドルをレバレッジし、23倍に増幅させました。2025年10月には、6000万ドルの操作が大規模な連鎖反応を引き起こしました。攻撃パターンはより複雑になったわけではなく、システム規模が拡大するにつれて、同じ根本的な脆弱性を保持しているのです。

歴史的パターン:2020年から2025年までの失敗事例

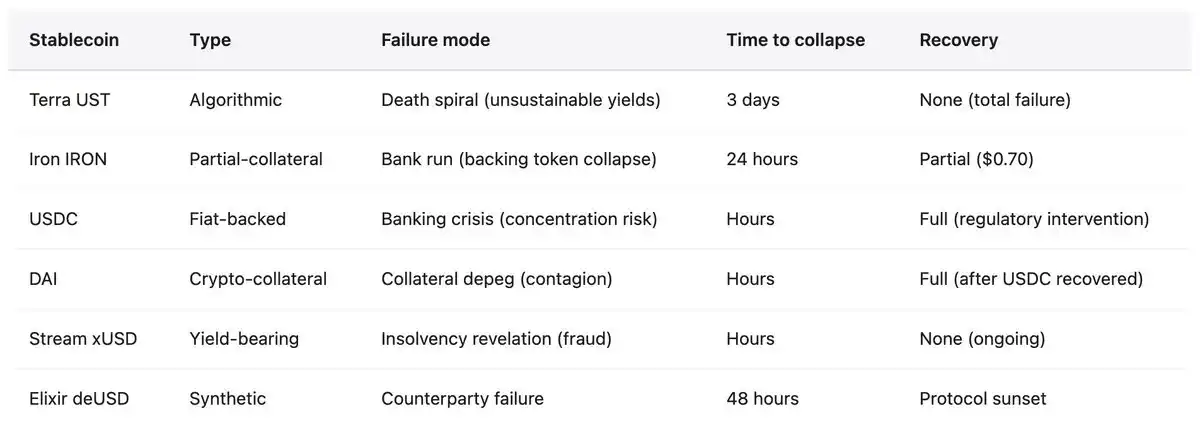

Stream Financeの崩壊は、新しいものでも前例のないものでもありません。過去5年間、DeFiエコシステムは繰り返されるステーブルコインの失敗を目撃しており、そのたびに同様の構造的な脆弱性が露呈していますが、業界はより大きな規模で同じ過ちを繰り返しています。パターンは非常に一貫しています。アルゴリズム型ステーブルコインや部分担保型ステーブルコインは、持続不可能な高利回りで預金を集めますが、その収益は実際の利益ではなく、トークン発行や新規資金の流入に依存しています。プロトコルは過剰なレバレッジ、不透明な実質担保比率、循環的な依存関係(プロトコルAがプロトコルBを支え、それがプロトコルAを支える)という構造で運営されています。一度ショックが基礎資産の支払い不能を明らかにしたり、補助金が維持できなくなったりすると、取り付け騒ぎが始まります。ユーザーは出金に殺到し、担保価値は崩壊し、清算の連鎖が引き起こされ、構造全体が数日、あるいは数時間で崩壊します。リスクは、失敗したステーブルコインを担保として受け入れたり、関連ポジションを保有したりするプロトコルに波及します。

2022年5月:Terra (UST/LUNA)

損失:3日間で450億ドルの時価総額が蒸発。USTはシニョリッジメカニズムを通じてLUNAに裏打ちされたアルゴリズム型ステーブルコインです。Anchor ProtocolはUST預金に対して最大19.5%の持続不可能な利回りを提供し、USTの約75%がプロトコルに預けられて報酬を得ていました。システムは安定性を維持するために継続的な資金流入に依存していました。引き金:5月7日にAnchorから3億7500万ドルが引き出され、それに続く大規模なUSTの売り浴びせが不安定化を招きました。出口を求めるユーザーはUSTをLUNAに交換し、3日間でLUNAの供給量を3億4600万から65兆にまで増やし、デススパイラルを引き起こして両トークンをほぼゼロにしました。この崩壊は個人投資家を一掃しただけでなく、Celsius、Three Arrows Capital、Voyager Digitalなどの主要な仮想通貨貸出プラットフォームの閉鎖につながりました。Terraの創設者Do Kwon氏は2023年3月に逮捕され、複数の詐欺罪に直面しています。

2021年6月:Iron Finance (IRON/TITAN)

損失:24時間以内に200億ドルのTVLが消滅。IRONは部分担保型で、75% USDC + 25% TITAN。プロトコルは最大1700% APYのインセンティブで資金を集めました。大口保有者がIRONをUSDCに償還し始めると、TITANの売り浴びせが激化し、価格は64ドルから0.00000006ドルまで暴落し、IRONの担保を破壊しました。教訓:部分担保は圧力下では不十分であり、極端な状況下では裁定取引メカニズムは機能せず、特に担保トークン自体がデススパイラルに陥ると崩壊します。

2023年3月:USDC

不安定化:33億ドルの準備金が破綻したシリコンバレー銀行に閉じ込められ、価格が0.87ドルまで下落(13%の損失)。USDCは定期的な監査を受ける「完全裏付け」の法定通貨ステーブルコインであるため、これは「起こり得ないイベント」とされていました。FDICがシステムリスクの例外を適用し、SVBが預金を確保した後にのみ安定性が回復しました。リスク伝播:担保の50%以上がUSDCであったためDAIの不安定化を引き起こし、Aaveで3400件以上の清算が発生し、合計2400万ドルに達しました。コンプライアンスを遵守したステーブルコインであっても、伝統的な銀行システムの安定性に依存しており、集中リスクに直面していることの証明です。

2025年11月:Stream Finance (xUSD)

損失:9300万ドルの直接損失、エコシステム全体の総エクスポージャーは2億8500万ドル。メカニズム:再帰的な貸し出しによる無担保合成資産の作成(実質担保を7.6倍に拡大)。資金の70%が準備金の証明なしに匿名で管理されるオフチェーン戦略に流れていました。現状:xUSDの取引価格は0.07ドル〜0.14ドル(ペグから87%〜93%下落)、流動性は最小限、無期限の出金停止。複数の訴訟が提起され、Elixirは完全に撤退し、業界資金は利回り付きステーブルコインから大量に引き揚げられています。

提示されたすべての事例は、共通の失敗パターンを示しています。

- 持続不可能な高利回り:Terra (19.5%)、Iron (1700% APY)、Stream (18%) はいずれも実際の収益とは無関係なリターンを提供しています。

- 循環的な依存関係:UST-LUNA、IRON-TITAN、xUSD-deUSDはすべて相互に強化し合う失敗パターンを特徴としており、一方が崩壊すると必然的にもう一方を引きずり下ろします。

- 透明性の欠如:TerraはAnchorの補助金コストを隠蔽し、Streamは運用の70%をオフチェーンに隠し、Tetherは準備金の構成について繰り返し疑念に直面してきました。

- 部分担保または自己発行担保:不安定なトークンや自己発行トークンに依存すると、圧力下でデススパイラルを引き起こします。担保価値が最も必要な時に暴落するためです。

- オラクル操作:凍結された、または操作された価格フィードは通常の清算を妨げ、価格発見を信頼のゲームに変えてしまいます。システムが支払い不能になるまで不良債権が蓄積されます。

結論はこれ以上ないほど明確です。ステーブルコインは安定していません。それらは「安定しているように見える」だけであり、そうではなくなる時が来ます。そして、この変化は多くの場合、数時間以内に起こります。

オラクルの失敗とインフラの崩壊

Streamの崩壊の初期段階で、オラクルの問題が即座に露呈しました。xUSDの実際の市場価格が0.23ドルまで下落したとき、多くの貸出プロトコルは連鎖清算を防ぐためにオラクル価格を1.00ドル以上にハードコードしていました。安定性を維持するためのこの慣行は、プロトコルの行動と市場の現実との間に根本的な乖離を生じさせました。これは技術的な不具合ではなく、人間が作ったポリシーでした。多くのプロトコルは、一時的な変動によって引き起こされる清算を避けるために、手動のオラクル更新を選択しました。しかし、価格の下落が一時的な圧力ではなく真の支払い不能を反映している場合、このアプローチは壊滅的な結果を招きます。

プロトコルは解決不可能なジレンマに直面しました:

リアルタイム価格の使用:リスクは、2025年10月に見られたように、ボラティリティの中で操作され、連鎖清算を引き起こすことにあり、壊滅的な結果をもたらします。

遅延価格または時間加重平均価格(TWAP)の使用:実際の破綻や不良債権の蓄積に対処できず、Stream Financeがその好例です。オラクルは1.26ドルを示していましたが、実際の価格はわずか0.23ドルであり、MEV Capitalだけで65万ドルの不良債権が発生しました。

手動介入の使用:中央集権化の導入、裁量的な介入、そしてオラクルを凍結することで破綻を隠蔽する能力。これら3つのスキームすべてが、数億ドルから数百億ドル規模の損失につながっています。

圧力下でのインフラ容量

2020年10月のHarvest Financeのインフラ崩壊後、2400万ドルの悪用がユーザーのパニック出金を引き起こし、TVLは10億ドルから5億9900万ドルに減少しました。教訓は明確でした。オラクルシステムはストレスイベント下でのインフラ容量を考慮しなければならず、清算メカニズムにはレート制限とサーキットブレーカーが必要であり、取引プラットフォームは通常負荷の10倍の冗長容量を維持しなければならないということです。

しかし、2025年10月までに、この教訓は機関レベルでは学ばれていませんでした。数百万のアカウントが同時に清算に直面したとき、数十億ドル規模のポジションが1時間以内に閉じられ、買い注文の枯渇によりオーダーブックは空白になり、システム過負荷により注文が出せなくなりました。インフラの失敗はオラクルの失敗と同じくらい完全なものでした。技術的な解決策は存在しましたが、それらは通常の効率を低下させコストを追加するため、実装されませんでした。そのコストは利益に変換できたはずのコストでした。

収益の源泉を特定できない場合、あなたは収益を得ているのではなく、誰かの収益の代金を支払っているのです。この原則は複雑ではありませんが、人々は不快な真実と向き合うよりも心地よい嘘を信じることを好むため、依然として数十億ドルがブラックボックス戦略に注ぎ込まれています。次のStream Financeはすでに稼働中です。

ステーブルコインは安定していません。DeFiは分散化されておらず、安全でもありません。明確な出所のない所得は利益ではなく、時限爆弾を抱えた略奪です。これは意見ではなく、多大な犠牲を払って検証された事実です。唯一の疑問は、私たちが行動を起こすのか、それとも2000億ドルのシナリオを繰り返すのかということです。歴史は後者を示唆しています。

[原文記事リンク]

関連記事

iNAVの解体:mNAVを超えて、「本物」と「偽物」のHodlingを見分ける方法とは?

仮想通貨市場のトレンド:価格変動と市場の動きを分析

ポイント:ビットコインの価格急落がHyperliquidでの大規模な清算を引き起こし、市場のボラティリティを浮き彫りにしました。

ZECの将来性:ビットコインのフォークとプライバシー通貨の動向

世界市場の暴落:一体何が起きたのか?

マクロパルス:市場の予想以上に深刻な暴落の理由

ビットコイン価格は市場変動の中で重要なゾーンに接近

要点:ビットコインは「マックスペイン」ゾーン付近で推移しており、市場心理や潜在的な買いの機会に大きな影響を与えています。

ビットコインの「マックスペイン」ゾーンと今後の回復の可能性を分析

Perpetual DEXのトッププレイヤー、HYPEの将来的なトレンドをどう見るか?

ステーブルコインの台頭と回復力:暗号資産の複雑な世界をナビゲートする

ステーブルコインは、伝統的な金融とデジタル経済をつなぐ重要な役割を果たしています。

ソブリン・インディビデュアルの台頭:デジタル時代における分散型社会の歩み方

要点:“ソブリン・インディビデュアル(主権的個人)”という概念は、デジタル世界における個人の自由を重視し、分散型社会の枠組みを形成しています…

ビットコインの現状とNVIDIAの急騰:市場の相関関係を分析

NVIDIAの好調な業績が株価を押し上げる一方、ビットコインは下落。仮想通貨市場と伝統的金融市場の相関関係や、今後のビットコイン 価格予想に影響を与える要因を解説します。

ビットコインと株式市場のトレンド:2026年までの予測

要点:ビットコインはリスク資産として、経済的不確実な時期には株式と連動して動く傾向があります。

市場インサイト:金融情勢の最新動向と予測分析

市場のボラティリティに関する要点:最近の市場変動は、現在の経済状況の複雑さを示しており、雇用データや失業率などの要因が...

Hyperliquid:DEXにおける先物取引の未来と市場トレンド

Hyperliquidは、手数料の97%をHYPEトークンの買い戻しに充てる強力なモデルを採用しています。DEX市場での成長と将来性を分析します。

「ツルハシを売る」ビジネスモデル:テクノロジーと仮想通貨業界における成功の秘訣

要点:主要な業界参加者にツールやサービスを提供することは、自ら市場に参加するよりも収益性が高い場合があります。

ビットコインの数兆ドル規模の可能性を解き明かす

重要ポイント:ビットコインは、政府や金融機関の介入なしにデジタルで資産を保管できる革新的なデジタルサービスとして捉えるべきです。

AIと仮想通貨のブーム: 「ツルハシを売る」戦略の力

AIと仮想通貨のブームにおいて、なぜインフラ提供者が真の勝者となるのか、その理由を解説します。

ブロックチェーンにおける現実資産(RWA)の未来を探る

RWA(現実資産)は、ブロックチェーン上で資産をトークン化することで、従来の金融とWeb3のギャップを埋めています。

iNAVの解体:mNAVを超えて、「本物」と「偽物」のHodlingを見分ける方法とは?

仮想通貨市場のトレンド:価格変動と市場の動きを分析

ポイント:ビットコインの価格急落がHyperliquidでの大規模な清算を引き起こし、市場のボラティリティを浮き彫りにしました。

ZECの将来性:ビットコインのフォークとプライバシー通貨の動向

世界市場の暴落:一体何が起きたのか?

マクロパルス:市場の予想以上に深刻な暴落の理由

ビットコイン価格は市場変動の中で重要なゾーンに接近

要点:ビットコインは「マックスペイン」ゾーン付近で推移しており、市場心理や潜在的な買いの機会に大きな影響を与えています。