Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Quatro séculos de história financeira comprovam repetidamente que: A venda a descoberto não é inimiga do mercado, mas sim um catalisador para os mercados em alta

Título original: "A singularidade do mecanismo, o ponto de partida de um mercado em alta: "Os direitos de venda a descoberto são a chave para dar início à próxima onda de alta no mercado de altcoins"

Há trezentos anos, nos mercados financeiros, existe uma regra que tem se confirmado repetidamente: um mercado em alta nunca é impulsionado por uma narrativa, mas sim por uma melhoria nos mecanismos de negociação. Sejam ICOs, contratos perpétuos, AMMs, DeFi, NFTs... todos têm sido impulsionados por mecanismos, com a especulação conduzindo o fluxo de fundos a um ciclo. É a modernização dos mecanismos que traz prosperidade.

Ao analisar o ponto de partida de cada grande alta, você perceberá que o que elas têm em comum não é o fato de “ter surgido uma boa notícia”, mas sim de que “os participantes do mercado de repente passaram a ter uma nova maneira de participar do jogo”.

O que sempre impulsionou a próxima onda de prosperidade não foi a narrativa, mas a evolução de cada mecanismo de negociação.

Essa regra, de Wall Street à Binance, da negociação à vista aos futuros, do verão da DeFi à Hyperliquid, nunca falhou.

Você pode vender a descoberto, pode vender a descoberto — ou seja, o direito igualitário de vender a descoberto é a oportunidade para a próxima fase de alta do mercado de altcoins.

I. Em 1609, um comerciante holandês mudou a história financeira

Em 1609, em Amsterdã.

A Companhia Holandesa das Índias Orientais (VOC) era a maior empresa de capital aberto do mundo na época, detendo o monopólio do comércio de especiarias na Ásia, com o preço de suas ações em constante alta. Todo mundo estava comprando, todo mundo estava ganhando dinheiro. O mercado só tinha um rumo: para cima.

Então, um comerciante chamado Isaac le Maire fez algo que todos na época consideraram uma loucura: ele tomou emprestadas ações da VOC, vendeu-as e apostou que o preço cairia.

Essa foi a primeira transação de venda a descoberto registrada na história da humanidade.

O governo holandês ficou furioso. O parlamento considerou isso um ataque malicioso à empresa emblemática do país e aprovou uma lei para proibir as vendas a descoberto. Le Maire foi denunciado publicamente. Mas a história não terminou aí — apesar das repetidas proibições, a prática de vendas a descoberto em Amsterdã nunca desapareceu de fato. Os participantes do mercado descobriram um fato inegável que não podia ser negado por meio de legislação: com as vendas a descoberto, os preços tornaram-se mais realistas. Essas ações supervalorizadas não podiam mais sustentar uma prosperidade ilusória indefinidamente.

Quatrocentos anos depois, o mercado de criptomoedas está repetindo o mesmo roteiro. No mercado com milhares de altcoins, só se compra, não se vende a descoberto. Os preços refletem apenas o lado otimista, e a voz do pessimismo é silenciada à força. Cada ciclo de alta segue o mesmo padrão: O FOMO faz os preços subirem, a bolha estoura, o caos se instala, enquanto se espera que a próxima narrativa recomece.

Mas a história já nos mostrou que nem toda introdução do direito de vender a descoberto significou o fim do mercado, mas sim o seu início.

II. Dois séculos em Wall Street: Como a venda a descoberto passou de “inimiga pública” a “pilar do mercado”

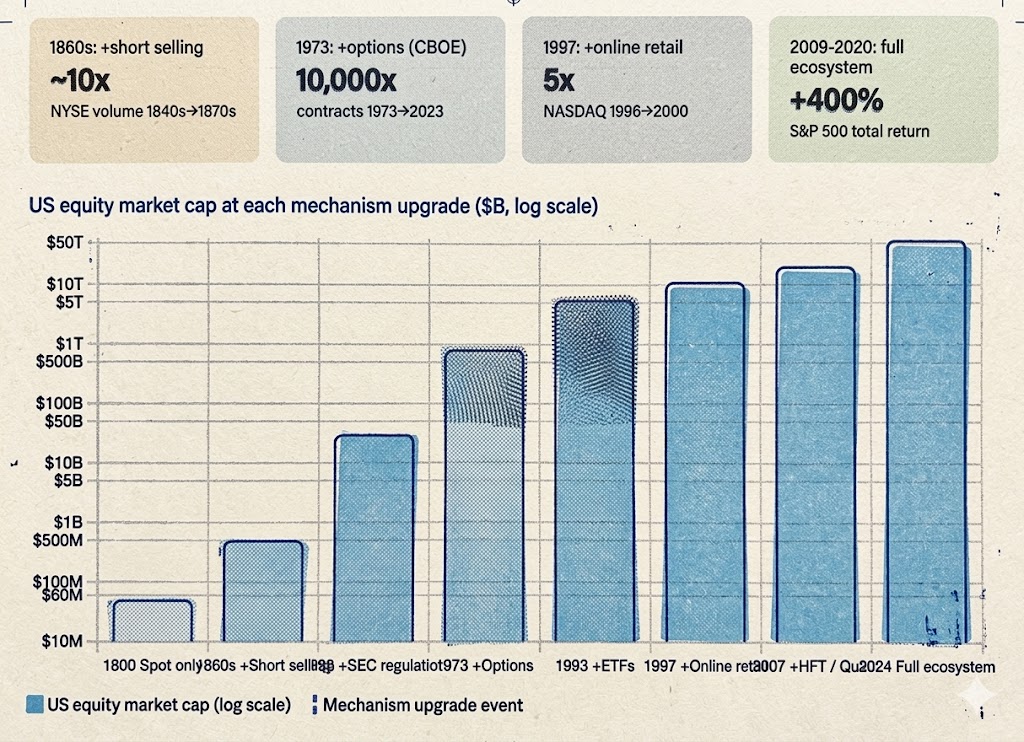

1792-década de 1840: A Era do Velho Oeste — Um mercado primitivo onde só eram permitidas posições compradas.

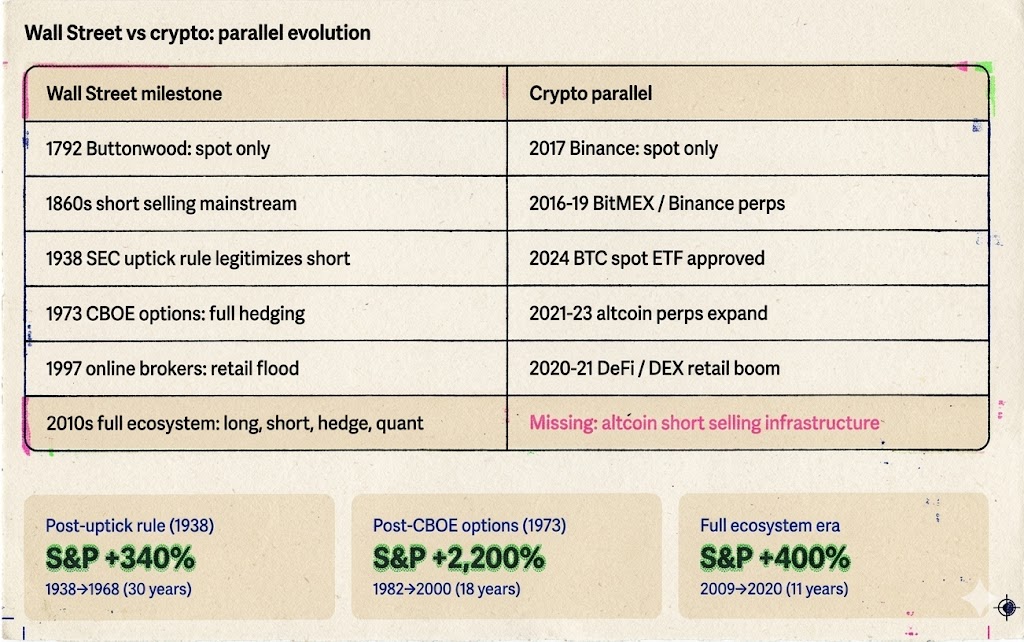

Em 17 de maio de 1792, 24 corretores assinaram o Acordo de Buttonwood sob uma árvore de buttonwood na Wall Street, comprometendo-se a negociar ações entre si. Essa foi a antecessora da Bolsa de Valores de Nova York (NYSE).

O mercado naquela época era semelhante ao mercado atual de altcoins: só dava para comprar, manter as moedas, esperar pelos dividendos e aguardar os feriados. Não havia alavancagem, nem vendas a descoberto, nem um processo padronizado de liquidação. O volume diário de negociação pode ter sido inferior a US$ 500.000, com apenas algumas dezenas de participantes. O mercado era extremamente pequeno porque havia muito pouco que se pudesse fazer.

As flutuações de preço foram inteiramente impulsionadas pelo otimismo do mercado. Quando chegaram boas notícias, todos compraram, fazendo com que os preços disparassem. Quando surgiram más notícias, todos queriam vender, mas, devido à falta de liquidez do mercado, não conseguiram vender, o que levou a uma queda acentuada dos preços. Sem que os vendedores a descoberto voltassem a comprar na queda, não havia um suporte natural no mercado, e o fundo do poço dependia inteiramente de quando o último otimista desistisse.

Isso não parece com o mercado de altcoins de 2024-2025, caracterizado por moedas meme com alto FDV e baixa oferta circulante?

Década de 1850-1860: As vendas a descoberto ganham destaque — o medo e a prosperidade coexistem.

Entre as décadas de 1830 e 1840, um corretor chamado Jacob Little fez fortuna com vendas a descoberto e ficou conhecido como o “primeiro grande pessimista de Wall Street”. No entanto, a venda a descoberto tornou-se verdadeiramente uma arma comum na década anterior e posterior à Guerra Civil.

Daniel Drew, Jay Gould, Cornelius Vanderbilt — esses são os nomes que marcaram a história de Wall Street naquela época. Eles travaram uma série de batalhas épicas, tanto de longo quanto de curto prazo, em torno das ações das empresas ferroviárias: Drew vendeu a descoberto ações da Erie Railroad, enquanto Gould e Fisk se uniram para atacar a posição comprada de Vanderbilt. Essas batalhas foram sangrentas, caóticas e repletas de fraudes, mas o resultado concreto foi que a venda a descoberto deixou de ser uma arma secreta de poucos para se tornar uma ferramenta comum em Wall Street.

As reações sociais na Holanda de 1609 foram surpreendentemente semelhantes. Os parlamentares chamaram os vendedores a descoberto de “inimigos do Estado”, e os jornais os acusaram de “lucrar com o infortúnio alheio”. O receio do público em relação à venda a descoberto permaneceu praticamente inalterado ao longo de quatrocentos anos.

Mas a reação do mercado também foi a mesma de quatro séculos atrás — positiva e animada:

Cada venda a descoberto gerava uma ordem de venda e, ao mesmo tempo, preparava o terreno para uma inevitável ordem de compra (cobertura de posições vendidas). O volume de negociação aumentou, os spreads entre oferta e demanda diminuíram e mais pessoas se mostraram dispostas a entrar no mercado. Wall Street passou de um pequeno círculo de algumas dezenas de pessoas para um verdadeiro mercado de capitais.

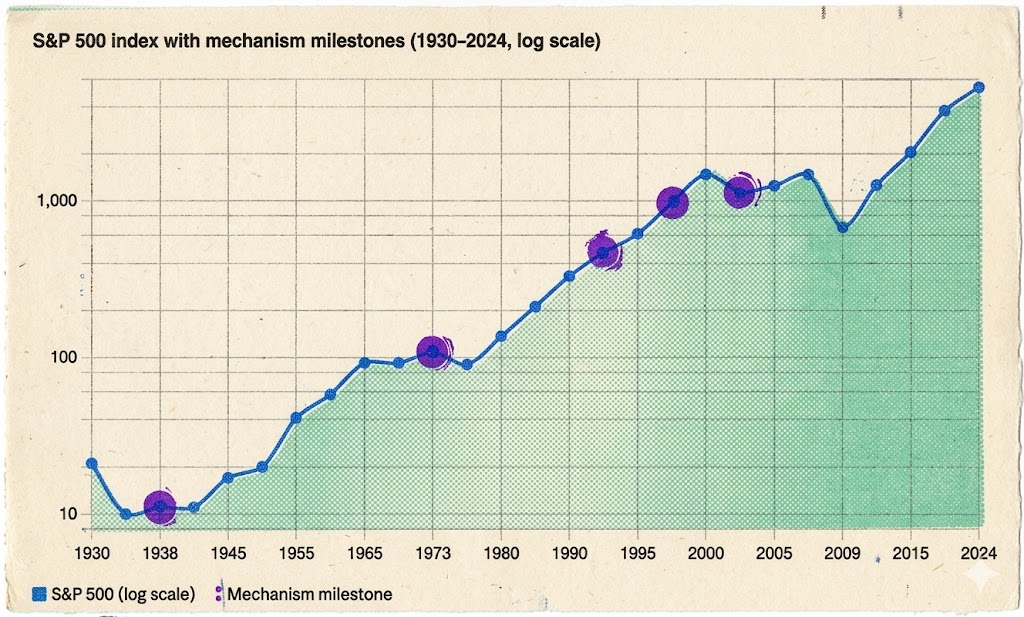

Crise da Bolsa de Valores de 1929 → Regra do Uptick de 1938: O auge do medo e um ponto de virada.

Em outubro de 1929, Wall Street entrou em colapso. O Índice Dow Jones Industrial Average despencou quase 90% em dois anos. A indignação da população precisava de uma válvula de escape, e os vendedores a descoberto tornaram-se o alvo mais conveniente — embora os verdadeiros culpados fossem uma bolha impulsionada pela alavancagem e um colapso bancário sistêmico.

Em 1934, os EUA Foi criada a Comissão de Valores Mobiliários (SEC). A venda a descoberto voltou a enfrentar a ameaça de ser totalmente proibida. No entanto, a SEC tomou uma decisão histórica: em 1938, em vez de proibir a venda a descoberto, introduziu a “regra do uptick” (Regra 10a-1) — a venda a descoberto só poderia ser realizada quando o preço das ações estivesse em alta, impedindo assim sucessivas manobras especulativas de baixa.

A importância dessa escolha não pode ser subestimada. Isso estabeleceu um princípio que perdura até hoje: a venda a descoberto não deve ser eliminada, mas sim regulamentada. As regras não são inimigas da venda a descoberto; as regras são o pré-requisito para legitimar a venda a descoberto.

Com a entrada em vigor das regras, a venda a descoberto deixou de ser uma área cinzenta. Os fundos institucionais, inicialmente cautelosos em relação às vendas a descoberto, passaram a contar com a proteção de um marco legal, o que os tornou mais dispostos a participar em grande escala. A regulamentação não acabou com as vendas a descoberto; pelo contrário, tornou-as mais seguras e confiáveis, atraindo mais capital para o mercado.

Essa é uma lição que o mercado de criptomoedas ainda não aprendeu completamente, mesmo hoje em dia.

1973: Padronização das opções — De uma direção para quatro

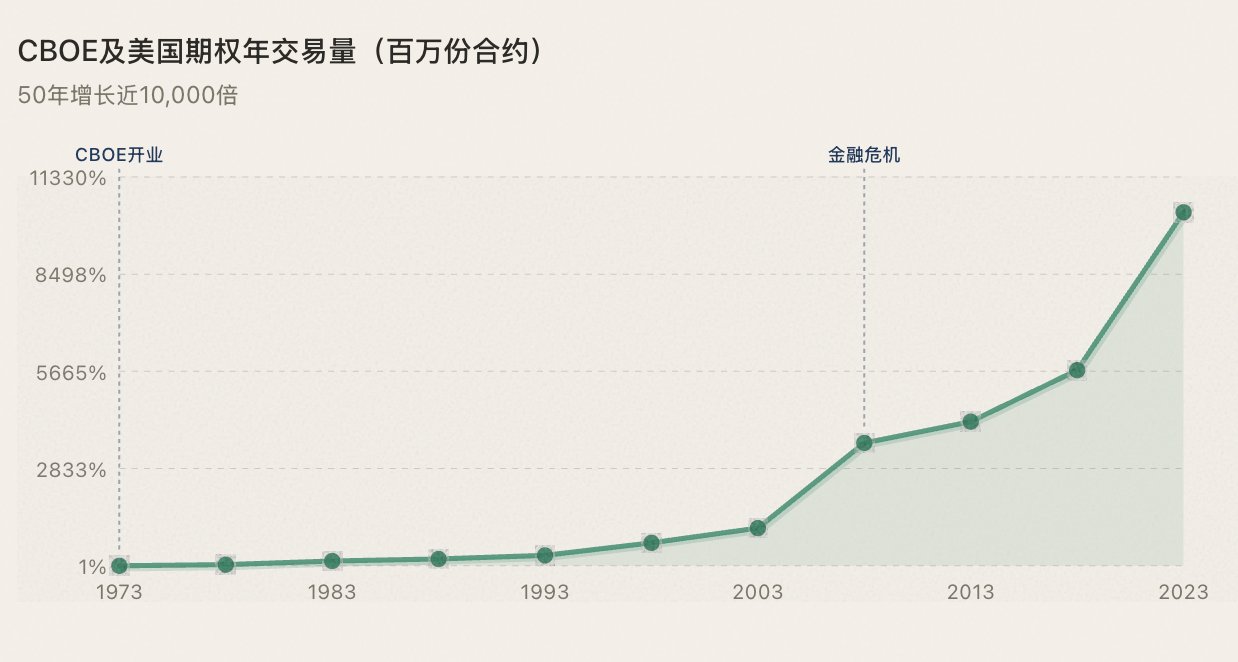

Em 26 de abril de 1973, a Chicago Board Options Exchange (CBOE) iniciou suas atividades. No primeiro dia, só foi possível negociar opções de compra sobre 16 ações. As opções de venda foram introduzidas em 1977. Naquele mesmo ano, Fischer Black e Myron Scholes publicaram o inovador modelo de precificação de opções de Black-Scholes, estabelecendo uma base matemática para a negociação de opções.

A importância das opções reside no fato de que elas ampliam as possibilidades do mercado de duas (comprar/vender) para quatro (comprar opção de compra/comprar opção de venda/vender opção de compra/vender opção de venda). Pela primeira vez, os investidores podem expressar sua visão do mercado de forma muito precisa — não apenas “alta ou baixa”, mas “em que momento, a que ritmo e em que magnitude a alta ou a baixa”.

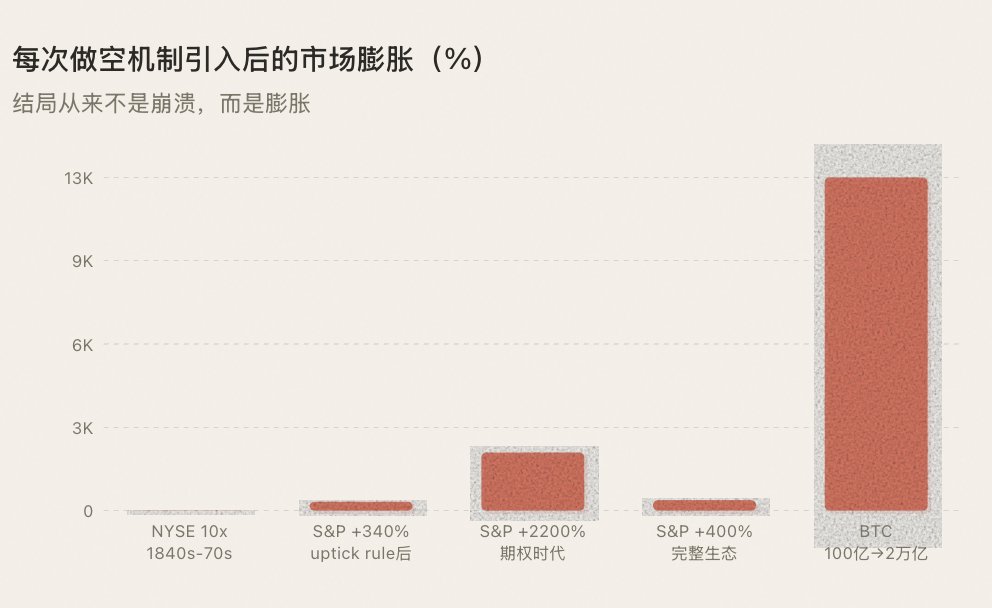

Mais importante ainda, as opções oferecem aos investidores institucionais um arsenal completo de ferramentas de cobertura. O mercado em alta da década de 1980 (com o S&P 500 registrando um aumento de mais de 2200% entre 1982 e 2000) foi impulsionado pelo controle da inflação de Volcker, pelos cortes de impostos e pela desregulamentação de Reagan, mas foram as opções que forneceram a infraestrutura de gestão de risco que permitiu às instituições aumentar suas posições com confiança. Se você puder se proteger contra riscos, poderá assumir posições maiores; à medida que mais pessoas assumem posições maiores, mais recursos são injetados no mercado, e surge um mercado em alta.

Para os ricos e as instituições, controlar as perdas é mais importante do que o quanto podem ganhar — riscos incontroláveis impedem a entrada de grandes quantias de dinheiro.

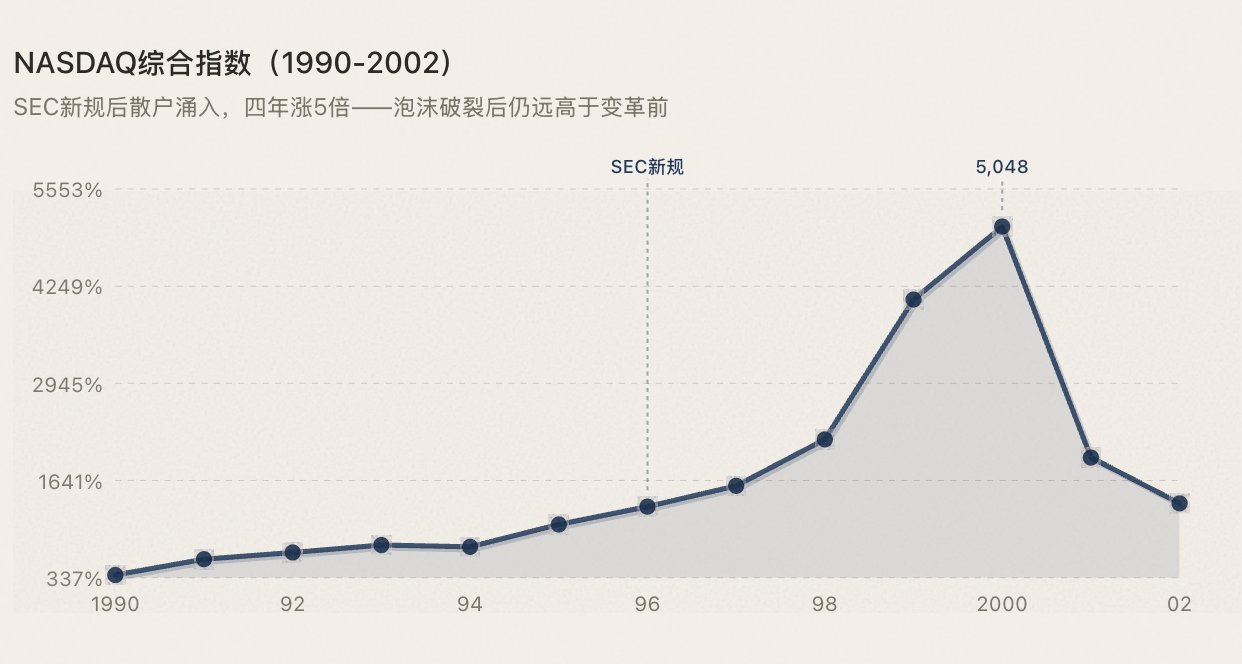

1996-1997: Investidores de varejo invadem o mercado.

A NASDAQ é uma plataforma de negociação eletrônica desde a sua fundação em 1971 — a primeira da história da humanidade. O que realmente aconteceu em 1996-1997 teve dois aspectos: as Regras de Processamento de Ordens da SEC acabaram com o monopólio dos formadores de mercado sobre as cotações; as corretoras online (E*Trade, Ameritrade) reduziram drasticamente as comissões de negociação de US$ 50-100 para menos de US$ 10.

A bolha acabou por rebentar, mas a capitalização de mercado da NASDAQ permaneceu significativamente mais elevada após o estouro da bolha do que antes da transformação — porque o aumento da participação gerado pela modernização da infraestrutura é irreversível.

Década de 1990 a 2010: Amadurecimento de todo o ecossistema.

Muitas pessoas pensam que os ETFs são um produto da última década, mas o primeiro ETF — o SPY (que acompanha o S&P 500) — foi listado em uma bolsa de valores dos Estados Unidos em 1993. Em 2001, a SEC implementou a decimalização, reduzindo o spread entre o preço de compra e o de venda de US$ 0,125 diretamente para US$ 0,01, o que reduziu significativamente os custos de negociação. Entre 2005 e 2010, surgiu a negociação de alta frequência (HFT), que chegou a representar mais de 60% do volume diário de negociações no mercado de ações dos Estados Unidos. Estratégias quantitativas, arbitragem de ETF, cobertura long-short — hoje existem ferramentas padronizadas disponíveis para todos os tipos de estratégias.

Neste momento, o sistema de instrumentos do mercado de ações dos EUA já está totalmente desenvolvido. Posições compradas, vendidas, de cobertura, de arbitragem — os fundos que empregam todos os tipos de estratégia podem encontrar um ponto de entrada adequado. O resultado:

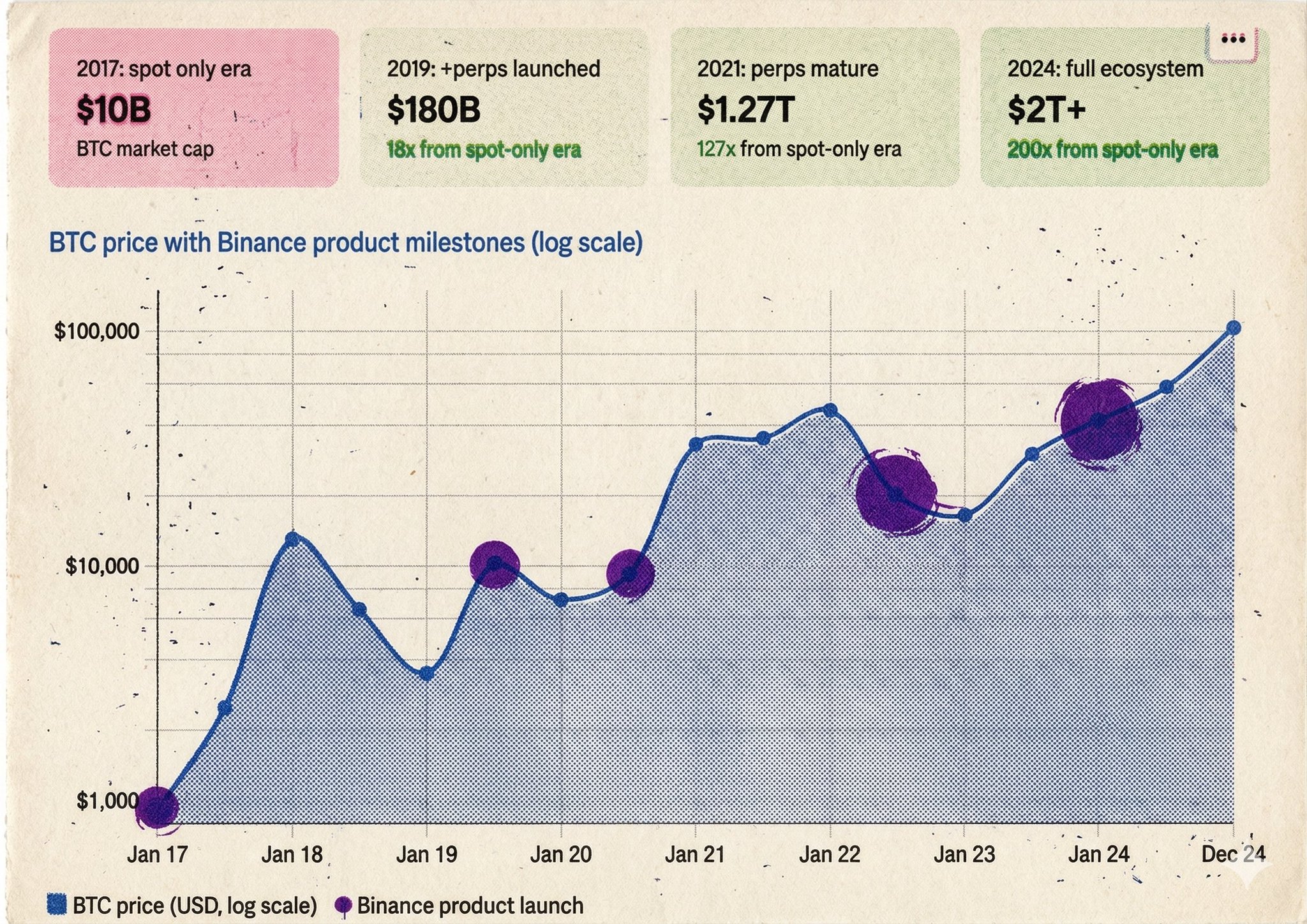

Na verdade, o padrão é tão claro que não poderia ser mais evidente: sempre que um novo mecanismo de negociação permite que mais pessoas participem do mercado de maneiras mais diversificadas, a prosperidade surge em seguida. (Veja o gráfico abaixo)

III. Oito anos no mercado de criptomoedas: Dois séculos de evolução em oito anos

O que Wall Street levou dois séculos para aprimorar em termos de mecanismos, desde o lançamento da Binance em 2017 até o amadurecimento dos contratos perpétuos, levou menos de oito anos. Mas, no que diz respeito às moedas meme, o progresso estagnou.

2017 — O Momento da Árvore de Catalpa

Quando a Binance foi lançada, só estava disponível a negociação à vista. As medidas que se podiam tomar eram as mesmas que um corretor tomava em 1792: comprar, manter e esperar que os preços subissem.

A bolha das ICOs serviu como o melhor espelho. Todo mundo estava comprando, então os preços só podiam subir. Então, a pressão de compra esgotou-se — num mercado sem vendas a descoberto e sem cobertura de posições vendidas, não há suporte natural. Os preços caem vertiginosamente até que o último otimista desista. As moedas meme sofreram uma queda generalizada. Essa característica do mercado é idêntica à da era da Árvore da Catalpa, em 1792.

2016-2019 — O surgimento das vendas a descoberto

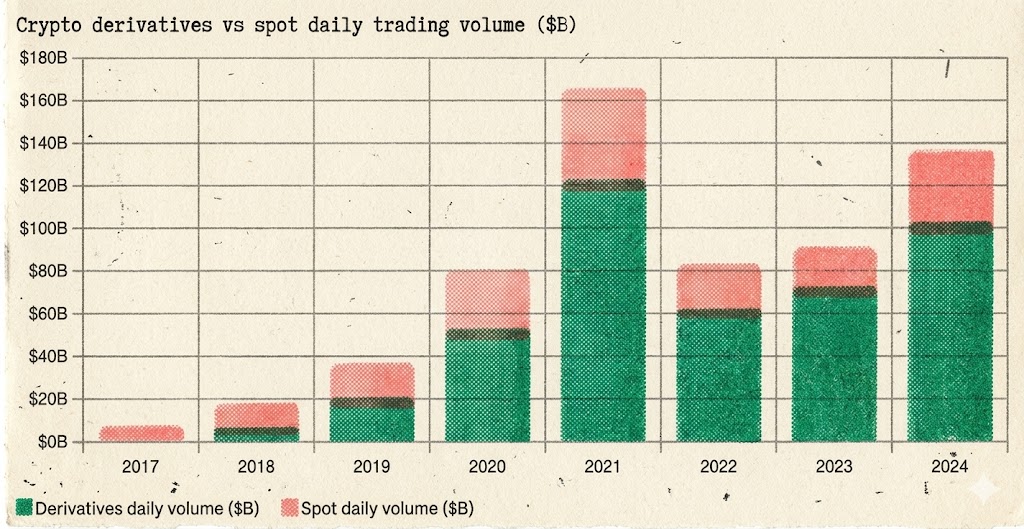

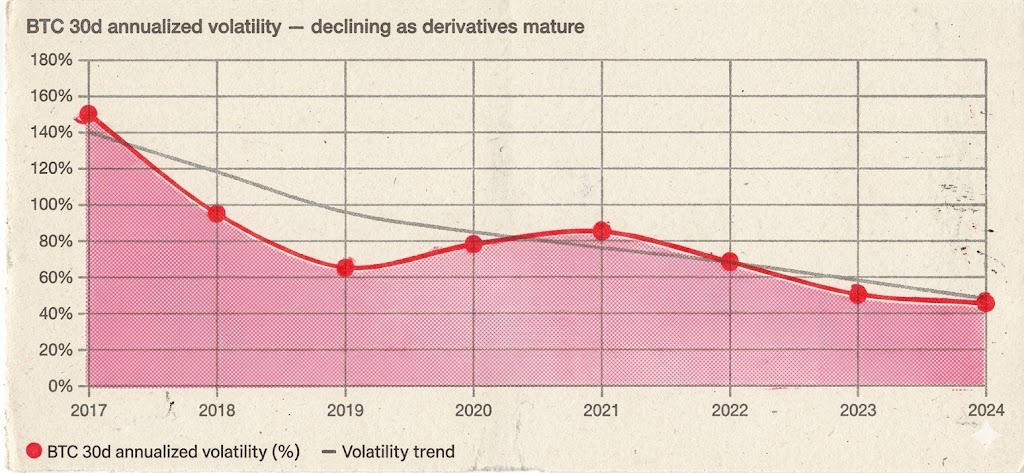

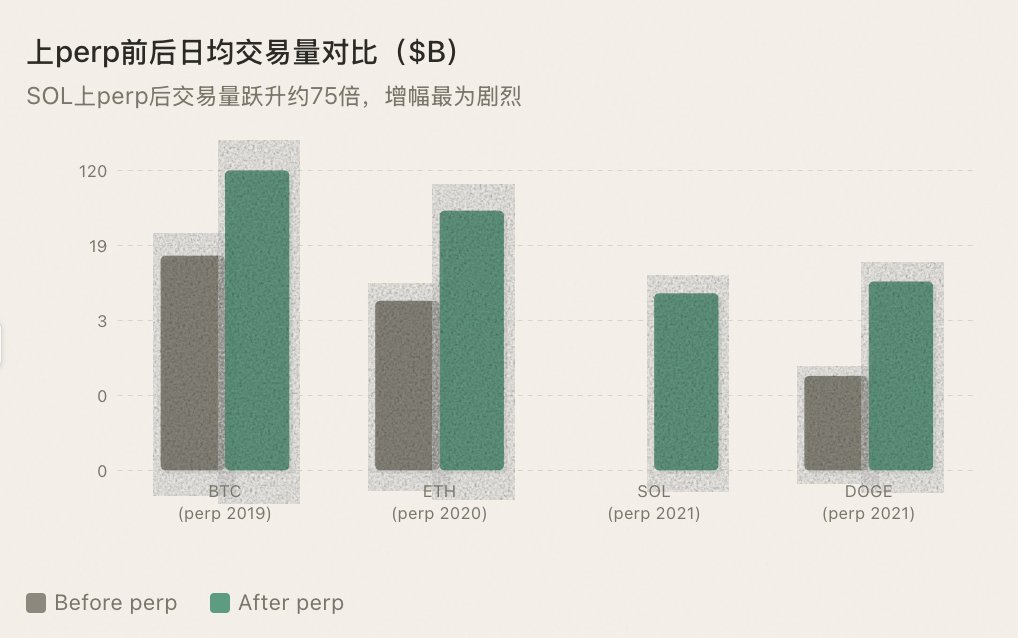

Em maio de 2016, a BitMEX lançou o contrato perpétuo XBTUSD — a primeira ferramenta de venda a descoberto no mercado de criptomoedas. Em setembro de 2019, a Binance lançou os contratos perpétuos BTC/USDT, popularizando as operações de venda a descoberto.

O que aconteceu? O mesmo que ocorreu quando as vendas a descoberto foram introduzidas em Wall Street na década de 1860: a liquidez disparou, a formação dos preços tornou-se bidirecional e a volatilidade diminuiu estruturalmente.

A volatilidade anualizada de 30 dias do Bitcoin caiu de mais de 150% durante o mercado em alta de 2017 para 60-90% durante o mercado em alta de 2020-2021 — embora os ganhos tenham sido maiores, a volatilidade tornou-se mais moderada. Ainda há altas e baixas acentuadas, mas situações como “três meses de movimento de baixa unidirecional com baixo volume” diminuíram significativamente, pois os vendedores a descoberto irão cobrir suas posições a um determinado nível de preço, criando um suporte natural.

Mais importante ainda, houve um salto qualitativo no volume de capital envolvido. Foi somente com a disponibilidade de instrumentos de cobertura que os fundos institucionais se dispuseram a entrar no mercado em grande escala. Não se pode esperar que um gestor de fundos responsável por dezenas de bilhões de dólares invista dinheiro em um mercado que só permite posições compradas e não permite cobertura. Os contratos perpétuos não só concederam aos investidores de varejo o direito de vender a descoberto, como também proporcionaram a todo o mercado uma infraestrutura para a participação institucional.

A participação dos derivativos no volume total de negociações aumentou de menos de 10% em 2017 para cerca de 90% em março de 2026 — os derivativos assumiram completamente o poder de fixação de preços do mercado de criptomoedas:

As vendas a descoberto não acabaram com o BTC. As vendas a descoberto transformaram o BTC de um mercado especulativo de US$ 10 bilhões em uma classe de ativos de US$ 2 trilhões.

2020-2021 - Verão da DeFi: Não se trata apenas de uma narrativa, mas de uma evolução do próprio mecanismo.

O mercado de opções para BTC e ETH amadureceu rapidamente entre 2020 e 2021 (impulsionado principalmente pela Deribit). Esse foi o “momento CBOE de 1973” do mercado de criptomoedas — as instituições não só podiam vender a descoberto, como também podiam se proteger com precisão e construir posições estruturadas. A dimensão das estratégias passou de duas dimensões para dimensões superiores.

Além disso, muitos classificam o "DeFi Summer" como uma "narrativa" — semelhante à febre dos NFTs e ao conceito de metaverso, apenas mais um ciclo de hype. Mas isso é um equívoco fundamental. A essência do DeFi Summer não está na narrativa, mas em um salto estrutural no mecanismo de negociação.

Os AMMs (formadores de mercado automatizados) revolucionaram a lógica subjacente à negociação. Antes do Uniswap, as negociações exigiam livros de ordens, formadores de mercado e correspondência centralizada. Os AMMs revolucionaram tudo isso — qualquer pessoa podia fornecer liquidez usando dois tokens, qualquer pessoa podia negociar instantaneamente, sem precisar de uma ordem de contraparte e sem precisar da permissão de ninguém. Isso não é apenas uma narrativa, é uma mudança de paradigma na infraestrutura de negociação. Isso permitiu que milhares de tokens anteriormente sem liquidez tivessem um mercado de negociação pela primeira vez.

Os protocolos de empréstimo criaram estratégias de alavancagem e circulares na cadeia de blocos. O Aave e o Compound permitiam que os usuários depositassem ativos para tomar emprestado outro ativo — essencialmente, trata-se de negociação com margem na cadeia de blocos. Mais importante ainda, isso deu origem ao “yield farming”: depositar ETH para tomar emprestado uma stablecoin, usar a stablecoin para comprar mais ETH e, em seguida, depositar novamente... Essa estratégia é conhecida como “alavancagem longa” nas finanças tradicionais e é apresentada como “yield farming” na DeFi, mas a lógica subjacente é idêntica — trata-se de uma nova forma de atuar no mercado, permitindo que os participantes se envolvam nele com uma abordagem mais estratégica.

A composibilidade possibilita uma inovação exponencial. AMM + Empréstimos + Mineração de liquidez + Arbitragem entre protocolos — essas combinações de “Legos financeiros” criaram um espaço estratégico nunca antes visto nas finanças tradicionais. Cada nova combinação representa uma nova forma de participar, atraindo novos investimentos e novos usuários.

Portanto, o superciclo de 2020-2021 não foi resultado da combinação de dois fatores, mas de três: Os contratos perpétuos e as opções de BTC e ETH proporcionaram às instituições vias de entrada e saída; os protocolos AMM e de empréstimo da DeFi transformaram os mecanismos de transação na cadeia; e a narrativa serviu apenas como uma embalagem superficial dessas duas camadas de evolução.

Mais uma vez, isso confirma a mesma regra: Cada evolução do mecanismo de transações impulsionou a próxima onda de prosperidade.

2021-2023 — A expansão contínua das altcoins

A Binance começou a introduzir contratos perpétuos para um número cada vez maior de altcoins. A cada nova moeda adicionada aos contratos perpétuos, o volume de negociação sofre um aumento repentino — não porque a “listagem de contratos perpétuos” seja uma boa notícia, mas porque a introdução de ferramentas de venda a descoberto permite a participação de tipos mais diversificados de estratégias.

Os fundos quantitativos podem fornecer liquidez, os fundos de hedge podem realizar operações de arbitragem e os operadores de tendências podem vender a descoberto. A diversidade dos participantes está diretamente relacionada à profundidade da liquidez.

A regra continua válida: A listagem do BTC em contratos perpétuos levou a uma forte alta, o mesmo aconteceu com o ETH e com o SOL; todas as altcoins listadas em contratos perpétuos tiveram um aumento significativo de liquidez.

2023-2025 — O momento em que as regras são quebradas

Então, inevitavelmente, surge uma reviravolta inesperada, como em uma novela: uma reviravolta na trama atrapalha, apenas um pequeno contratempo no caminho.

Entre o segundo semestre de 2023 e o terceiro trimestre de 2025, a Binance lança rapidamente contratos perpétuos para altcoins a um ritmo sem precedentes. Quase todas as semanas são lançados novos pares de contratos perpétuos — desde tokens L1 tradicionais até moedas baseadas em IA, passando por GameFi e memes, e até mesmo alguns projetos com capitalização de mercado de apenas algumas dezenas de milhões estão obtendo contratos perpétuos.

À primeira vista, isso parece ser uma continuação de padrões históricos: disponibilizar mais ativos com ferramentas de venda a descoberto, gerar mais liquidez e atrair mais participantes. E, objetivamente falando, esses títulos perpétuos realmente criam liquidez do nada — um projeto com uma capitalização de mercado que chega facilmente a bilhões em FDV, mas cuja capitalização de mercado em circulação é de apenas algumas dezenas de milhões, não consegue manter uma profundidade de negociação satisfatória apenas no mercado à vista. Os formadores de mercado de contratos perpétuos utilizam stablecoins para fornecer cotações bidirecionais, injetando efetivamente uma camada de liquidez sintética nesses mercados, que são tão finos quanto uma folha de papel.

Mas, desta vez, o padrão não está funcionando.

O problema reside na desconexão entre "liquidez" e "confiança". A premissa para a criação de liquidez é que alguém esteja disposto a participar. No entanto, na realidade de 2024-2025, todos estão com medo. O mercado atual encara qualquer nova listagem como o ponto final, como o sinal de saída, como uma notícia que justifica uma operação.

Os investidores de varejo estão assustados. Depois de passar pelo esquema fraudulento da FTX, pelo colapso da Luna e por inúmeros outros esquemas fraudulentos, a confiança dos investidores de varejo nas moedas meme despencou.

O que é ainda mais preocupante é que um grande número de projetos recém-listados apresenta uma tokenômica distorcida: com uma avaliação totalmente diluída (FDV) de alguns bilhões, aliada a uma oferta circulante extremamente baixa, isso implica que uma quantidade enorme de tokens será desbloqueada no futuro para ser vendida em massa. Os investidores de varejo não são tolos — por que eu participaria se você me dá uma ferramenta para vender a descoberto, mas o próprio ativo é uma máquina projetada para sangrar lentamente? Não quero me envolver nisso, seja comprando ou vendendo a descoberto.

As baleias estão assustadas. O lançamento dos contratos perpétuos significa que o comportamento de controle de mercado fica exposto ao fogo cruzado dos vendedores a descoberto.

No passado, no mercado à vista, os grandes investidores podiam fazer o preço subir com baixo custo e vender em massa sem medo de posições vendidas. No caso dos contratos perpétuos, cada alta repentina no preço pode atrair uma onda de posições vendidas, elevando drasticamente o custo de manter o preço. A reação de muitas equipes de projeto não é entrar no jogo, mas sim ficar à margem — parar de inflar o preço e deixar que ele caia naturalmente, à medida que os tokens liberados gradualmente são vendidos. Sem o impulso das equipes de projeto, não há retorno financeiro; sem retorno financeiro, ninguém negocia.

Os provedores de liquidez estão assustados. Isso é o mais importante.

Fornecer liquidez para um projeto cujo volume médio diário de negociação à vista em contratos perpétuos é de apenas algumas centenas de milhares de dólares é extremamente arriscado. A liquidez é muito escassa, o preço é facilmente manipulável e o risco de estoque do provedor de liquidez é difícil de proteger. Quando se deparam com uma situação extrema no mercado, os provedores de liquidez não conseguem liquidar as posições que assumiram. Depois de se darem mal várias vezes, os provedores de liquidez começam a restringir as cotações, ampliar os spreads, reduzir a profundidade do mercado ou até mesmo sair diretamente do mercado. Se nenhum provedor de liquidez estiver disposto a fornecer liquidez para os títulos perpétuos, a liquidez se torna uma casca oca.

Pior ainda, os contratos perpétuos de moedas meme que ainda estão em operação se tornaram um cassino particular para os grandes investidores.

As moedas meme, com uma oferta circulante reduzida e concentração de participações, permitem que os grandes investidores tenham praticamente carta branca no mercado de contratos perpétuos. A prática de “pumping” não requer muito capital — basta inflar o preço no mercado à vista com fundos controlados e, ao mesmo tempo, aproveitar uma onda de liquidações de posições vendidas em contratos perpétuos. O dumping é igualmente conveniente: primeiro, vende-se a descoberto em contratos perpétuos; depois, vende-se no mercado à vista, lucrando com as posições vendidas. De um lado para o outro, a alta alavancagem nos contratos perpétuos tornou-se uma ferramenta para que os grandes investidores ampliem seus ganhos, em vez de uma arma para que os pequenos investidores se protejam contra riscos.

O poder destrutivo dessa estratégia de jogo supera em muito o da manipulação do mercado à vista. No mercado à vista, os grandes investidores enganam os pequenos investidores do outro lado da negociação, enquanto nos swaps perpétuos (perp), eles lucram tanto com posições compradas quanto com posições vendidas — se você estiver negociando contra um grande investidor, sua margem é o lucro dele. Os traders experientes nem se atrevem a se envolver com esses golpistas, e os traders inexperientes que entram nessa são repetidamente liquidados antes de desistirem de vez.

Originalmente, a venda a descoberto tinha como objetivo limitar o poder das grandes operadoras. No entanto, no caso de ativos altamente ilíquidos e suspeitos de fraude, a dinâmica se inverte: a venda a descoberto passa a ser mais uma arma no arsenal do grande investidor. Isso não só perturba o ecossistema de uma determinada moeda, como também mina a confiança em todo o mercado de criptomoedas. Cada investidor que sofre liquidação em uma operação fraudulenta representa uma perda definitiva para o mercado de criptomoedas.

Surgiu um paradoxo: Apesar da Binance estar listando cada vez mais contratos perpétuos, o volume de negociação e a atividade no mercado de altcoins estão, na verdade, diminuindo.

O que isso significa? O mecanismo dos swaps perpétuos atingiu um limite máximo no que diz respeito às altcoins. Os Perps são um mecanismo complexo que requer formadores de mercado, oráculos, taxas de financiamento e aprovação centralizada para funcionar. O BTC e o ETH conseguem sustentar essa estrutura, mas milhares de altcoins de baixa capitalização não conseguem — a estrutura está funcionando, mas está sem combustível. E essas máquinas que mal funcionam se tornaram caixas eletrônicos para grandes apostadores.

IV. Por que as plataformas de swap perpétuo estão fadadas ao fracasso para as altcoins

As experiências realizadas entre 2023 e 2025 já produziram resultados, e eis a explicação mecânica para isso.

Uma espiral de morte de liquidez. A Perps exige que os formadores de mercado forneçam liquidez com pares de stablecoins. Quem estaria disposto a atuar como formador de mercado para um projeto desconhecido com um volume diário de negociação de dezenas de milhares de dólares? Sem formadores de mercado não há liquidez; sem liquidez não há operadores; e sem operadores não há formadores de mercado. A venda a descoberto alavancada no mercado à vista não exige a criação de um mercado de derivativos do zero — basta tomar o token emprestado e vendê-lo em um pool de DEX já existente. Os protocolos de empréstimo fornecem a oferta, enquanto os AMMs garantem a execução, separando essas duas funções.

Dois preços, dois mundos. Os contratos a prazo e os contratos à vista operam em mercados distintos e, quando o mercado está pouco líquido, uma única operação pode influenciar o preço de forma desproporcional. Você pode achar que está vendendo a descoberto em um projeto, mas, na verdade, está apostando em um universo paralelo, desvinculado do mercado à vista. A alavancagem à vista opera em um único mercado do início ao fim, sem problemas de ancoragem.

Manipulação das taxas de financiamento. Os grandes investidores inflacionam o preço do ativo para criar taxas de financiamento extremas, levando os vendedores a descoberto à falência a cada poucas horas, mesmo que estejam certos quanto à direção do mercado. O pior é que os grandes investidores manipulam simultaneamente os mercados à vista e perp — inflacionando o preço à vista enquanto liquidam posições vendidas no mercado perp. A alavancagem à vista tem apenas uma taxa de empréstimo determinada pela oferta e pela demanda, livre de distorções decorrentes da relação entre posições compradas e vendidas.

Uma posição sintética não gera pressão de venda real. Este é o ponto principal. Ao vender a descoberto em um swap perpétuo (perp), não haverá ordens de venda no mercado à vista. Os formadores de mercado alternam entre posições à vista, e as posições vendidas em contratos perp não representam nenhuma ameaça para eles. A venda a descoberto com margem à vista envolve o empréstimo de tokens reais para venda no mercado à vista — a pressão de venda real afeta diretamente o preço, forçando os formadores de mercado a absorver as ordens para manter um preço elevado.

Aprovação + Oracle. Os swaps perpétuos exigem a aprovação de plataformas de negociação e oráculos confiáveis, elementos que faltam às moedas de baixa capitalização. Os empréstimos na cadeia para operações de venda a descoberto não exigem aprovação, e o preço de liquidação depende do preço em tempo real do AMM.

Os contratos perpétuos são um sistema de infraestrutura de grande porte, com custos operacionais superiores ao valor que podem gerar para ativos de cauda longa. O que as altcoins precisam é da forma mais simples de vender a descoberto: pegar o token emprestado, vendê-lo e comprá-lo de volta quando o preço cair. Trata-se de um empréstimo com margem à vista para operações de venda a descoberto.

5. Medo de vender a descoberto ou medo de que não haja formação de preços?

De Amsterdã em 1609 à Wall Street na década de 1860 e ao Crypto Twitter em 2024, o medo das vendas a descoberto nunca mudou. "As vendas a descoberto vão derrubar o mercado." "As vendas a descoberto são um ataque malicioso." "As vendas a descoberto vão levar o mercado ao colapso." — Após quatrocentos anos, a retórica permanece praticamente inalterada.

No entanto, quatrocentos anos de história têm comprovado repetidamente um fato: o custo de ter medo de vender a descoberto é muito maior do que o próprio ato de vender a descoberto.

Quando não se permite a crítica, o elogio deixa de ter sentido. Quando não for permitido vender a descoberto, a compra a descoberto também perderá o sentido.

Porque, num mercado onde só é permitido o desejo, o preço reflete apenas a parte otimista. A vertente pessimista da informação — dúvidas, pessimismo, fraudes — é silenciada à força. Todos só podem clicar em “curtir”, e ninguém pode clicar em “não curtir”.

Esse preço é distorcido, frágil e insustentável. Não se trata de uma determinação do preço, mas de uma ilusão de preço.

Respeitar a formação de preços em sua essência requer a capacidade de operar tanto em posições compradas quanto em posições vendidas.

Com uma determinação genuína dos preços, o mercado tem potencial para se manter no longo prazo. As instituições se atrevem a entrar porque o preço é confiável; os formadores de mercado se atrevem a participar porque podem fornecer liquidez em ambas as direções; os investidores de longo prazo se atrevem a aderir porque o preço atual resistiu ao teste dos vendedores a descoberto e não é apenas uma linha traçada pelas grandes baleias.

Por outro lado, um mercado sem formação de preços só pode contar com a narrativa para sobreviver. Cada ciclo de hype é uma bagunça, seguido pela espera pela próxima narrativa para atrair uma nova onda de pessoas dispostas a comprar na baixa. É sempre esse ciclo, nunca se consegue acumular.

A maior tragédia no mercado de altcoins não é a “excessiva presença de grandes investidores”, mas a falta das condições básicas para a formação dos preços. Se o preço não é realista, como se pode falar em valor a longo prazo?

VI. A venda a descoberto não é uma ferramenta para o pessimismo, mas um catalisador para os mercados em alta

A regra mais contraintuitiva da história: Sempre que se introduz um mecanismo de venda a descoberto, a longo prazo, isso não faz com que o preço caia, mas, na verdade, faz com que ele suba.

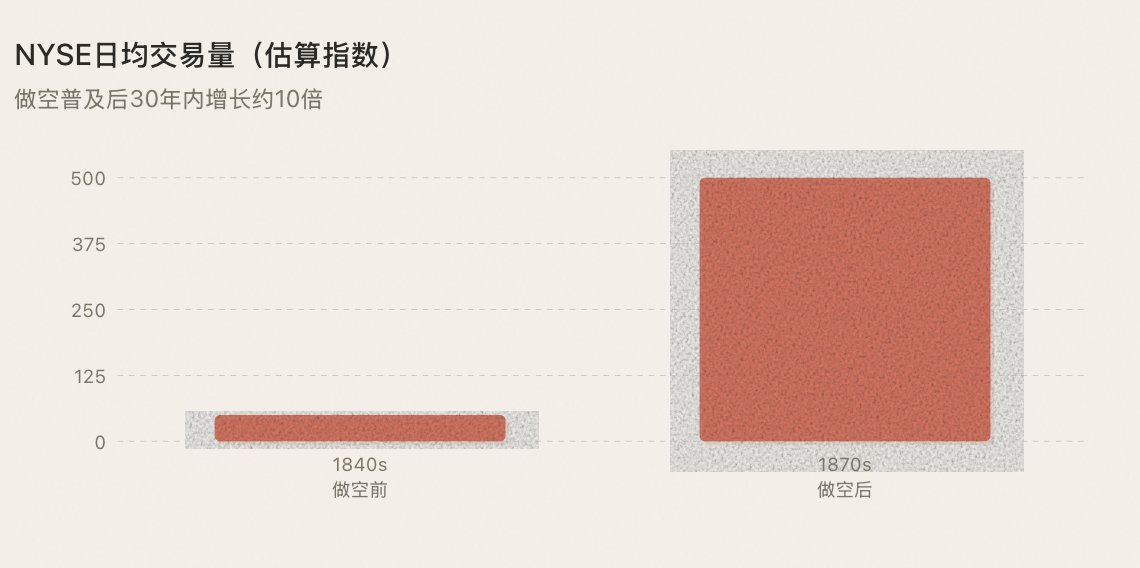

Depois que as vendas a descoberto se popularizaram na década de 1860, o volume de negociações da NYSE cresceu dez vezes em uma década, transformando Wall Street de um pequeno círculo em um verdadeiro mercado de capitais. Após a legalização da regra do uptick em 1938, os fundos institucionais entraram em grande escala no mercado, e o S&P 500 registrou um aumento de 340% nos 30 anos seguintes. Após o surgimento das opções da CBOE em 1973, o volume de negociação de opções cresceu 10.000 vezes em 50 anos, e o mercado de ações dos EUA passou por décadas de expansão contínua. Após o lançamento dos contratos perpétuos de BTC em 2019, a volatilidade do BTC caiu de 150% para 50%, enquanto sua capitalização de mercado passou de US$ 10 bilhões para US$ 2 trilhões.

Sempre, o resultado não é um colapso do mercado, mas uma expansão do mercado. Há três razões para isso:

1. A venda a descoberto gera liquidez — cada posição vendida a descoberto equivale a uma ordem de venda + uma inevitável ordem de compra futura (cobertura); quanto mais ativa for a venda a descoberto, maior será a liquidez.

2. As operações de venda a descoberto atraem novos participantes — formadores de mercado, fundos quantitativos, fundos de hedge e arbitradores não estão aqui para fazer os preços caírem, mas para fornecer liquidez, e a liquidez é o oxigênio de um mercado em alta.

3. As vendas a descoberto geram confiança — os preços testados pelos vendedores a descoberto são aqueles em que se pode confiar, e preços confiáveis atraem dinheiro real, o que impulsiona altas reais.

Uma ferramenta de jogo completa não visa destruir a confiança, mas sim fortalecê-la.

VII. O caminho para o próximo mercado em alta

De 1609 em Amsterdã ao mercado de criptomoedas em 2025, quatro séculos de história financeira têm repetidamente confirmado a mesma regra: a evolução dos mecanismos vem primeiro, seguida pela prosperidade. Essa sequência não pode ser revertida.

O mercado atual de altcoins está preso em uma espiral descendente: só é possível operar em posições compradas → padrão único → menos pessoas obtendo lucros → menos traders participando → esgotamento da liquidez → estagnação do mercado. Se o jogo pode envolver apostas pequenas ou grandes, no jogador ou na banca, por que não se pode vender a descoberto altcoins?

Os contratos perpétuos não conseguem resolver essa questão — as experiências realizadas entre 2023 e 2025 já demonstraram isso. O Perp exige uma infraestrutura pesada, o que é insustentável para altcoins de nicho. "Passar para o lado dos criminosos" tornou-se mais um gatilho narrativo, assim como "passar para o lado dos caçadores" ou "passar para o lado dos alfas", servindo de pretexto para a negociação baseada em notícias, dissociada da negociação e do jogo em si. As ferramentas de negociação foram criadas para facilitar as negociações, mas agora se tornaram o próprio objeto das negociações — para ativos de cauda longa, os títulos perpétuos são, por natureza, a ferramenta errada.

O caminho correto é a "venda a descoberto com alavancagem no mercado à vista" na cadeia de blocos — tomar emprestados tokens reais por meio de empréstimos com garantia excedente, vendê-los no mercado à vista, gerando pressão de venda real e participando da verdadeira descoberta de preços. Não exige que os formadores de mercado criem liquidez do zero, nem suporte de oráculos para manter a indexação, nem taxa de financiamento para estreitar os spreads de base, nem a aprovação de ninguém.

Isso está em consonância com a origem histórica de todos os mecanismos de venda a descoberto. A venda a descoberto realizada por Le Maire em 1609 não foi aprovada pela Bolsa de Amsterdã. A prática de vendas a descoberto em Wall Street na década de 1850 não foi criada pela NYSE. Todas elas foram criadas espontaneamente pelos participantes do mercado — primeiro surgiu a ferramenta, depois as regras. O que a SEC fez em 1938 não foi inventar a venda a descoberto, mas estabelecer um quadro regulatório para uma prática que já existia há quase um século.

Os protocolos de venda a descoberto na cadeia de blocos estão seguindo o mesmo caminho.

Quando isso acontece — quando uma shitcoin deixa de ser apenas uma aposta unilateral em altas de preço e se torna um verdadeiro campo de batalha tanto para posições compradas quanto para posições vendidas no mercado à vista — a qualidade do mercado sofre uma mudança fundamental. A liquidez volta, os participantes voltam, o capital volta. Não porque haja uma nova história para contar, mas porque há uma nova maneira de jogar.

Se os padrões históricos continuarem a se repetir — e não temos motivos para acreditar que não —, então o ponto de partida da próxima alta das shitcoins não será uma nova narrativa, o apoio de celebridades ou um evento de halving.

Será uma atualização da infraestrutura: permitindo que milhares de shitcoins de nicho tenham acesso a operações de venda a descoberto com alavancagem à vista nativas na cadeia — é aí que o mercado de criptomoedas ganha poder de fixação de preços.

Desta vez, não se trata de um excesso de liquidez do BTC fluindo para as shitcoins, mas sim o contrário.

8. Conclusão

Em 1609, o governo holandês proibiu a venda a descoberto, e Le Maire foi condenado publicamente. Na década de 1860, os EUA O Congresso classificou os vendedores a descoberto como inimigos da nação. Após a Grande Crise de 1929, a opinião pública exigiu a erradicação total das vendas a descoberto. Em 2024, “venda a descoberto” continua sendo um termo mal visto na comunidade de criptomoedas.

Há quatro séculos, o medo das pessoas em relação às vendas a descoberto permanece inalterado.

Mas quatrocentos anos de história têm comprovado repetidamente uma coisa: sempre que esse medo é superado e as vendas a descoberto são introduzidas no mercado, o mercado não entra em colapso — ele se expande.

Amsterdã tornou-se um centro financeiro global. Wall Street passou de uma árvore de buttonwood a um mercado de capitais de trilhões de dólares. A Binance tornou-se a bolsa do universo. O valor de mercado do BTC passou de US$ 10 bilhões para US$ 2 trilhões.

Atualmente, milhares de altcoins estão presas em uma "jaula de posições compradas". Sem vendas a descoberto, não há formação de preços; sem formação de preços, não há confiança; sem confiança, não há prosperidade duradoura. O mercado inteiro se transformou em um jogo de apostas sobre “expectativas de listagem” — cada vez menos pessoas estão lucrando, cada vez menos estão participando, e o ambiente está ficando mais silencioso.

E, para as altcoins que adotaram com relutância os contratos perpétuos, a possibilidade de vender a descoberto tornou-se, ao contrário, uma nova ferramenta para as grandes baleias lucrarem, acelerando a perda de confiança no mercado.

Quando não se permite a crítica, o elogio deixa de ter sentido. Quando as vendas a descoberto não são permitidas — ou quando são um privilégio reservado aos grandes investidores —, o preço nunca será o verdadeiro.

Mais assustador do que o medo causado pelas vendas a descoberto é um mercado sem descoberta de preços.

Nunca se espera por um mercado em alta; ele é impulsionado pela evolução dos mecanismos. E no cerne de toda a evolução dos mecanismos, de 1609 até hoje, uma coisa sempre permaneceu a mesma —

Conceda ao mercado o direito de vender a descoberto.

Quem está disposto a se juntar a nós e gritar junto a frase “Goste você ou não, você pode vender a descoberto”? Você pode vender a descoberto. (inspirado por @heyibinance)

Link do artigo original

Você também pode gostar

Os truques financeiros da gigante das criptomoedas Kraken

Quando os formadores de mercado proativos começam a tomar a iniciativa

Quando 5 milhões de agentes de IA invadiram o Telegram

Análise da estratégia de negociação de Bitcoin: Previsões de celebridades e modelos clássicos falham, restando apenas estes quatro indicadores

Como a NVIDIA Construíu o Modelo de Fundação de Pagamentos para o PayPal

Arthur Hayes: Quase nenhuma negociação no primeiro trimestre; a onda de desemprego causada pela IA e a guerra no Irã me mantiveram à margem

Previsão Bitcoin: Artigo de 13 anos atrás prova que XRP sempre foi superior ao Bitcoin – Por que ele desapareceu?

Ethereum está passando por uma capitulação ou por mais movimentos de baixa?

FedNow versus The Clearing House: Quem vencerá a disputa pelos pagamentos do Fed?

Bitcoin exibe resiliência a US$ 92 mil em meio a flutuações econômicas: a queda acabou?

Principais conclusões: O Bitcoin permanece robusto em US$ 92.000, embora saídas de ETF e preocupações geopolíticas persistam. O prêmio de futuros de BTC está perto…

Hipotecas com criptomoedas nos EUA enfrentam riscos de avaliação e desafios regulatórios

O sonho de descentralização das criptomoedas vacila diante da interoperabilidade

O ano da verdade para a tokenomics

Analisando o impacto das regulamentações de criptomoedas

Principais pontos: As regulamentações de criptomoedas continuam a evoluir, impactando mercados e investidores. As regras variam…

Pare de procurar semelhanças: o mercado atual de Bitcoin não é uma repetição do mercado de baixa de 2022

A "Leading Lady" Noble deixa o palco, o ecossistema Cosmos é agora uma "casca vazia"?

Por que a Coinbase pode interromper uma votação do Clarity Act com apenas uma frase?