Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Цена Биткоина: почему стратегия "покупки на просадке" теряет актуальность?

Оригинальное название статьи: Почему крупнейшие покупатели Биткоина внезапно прекратили накопление?

Автор оригинала: Oluwapelumi Adejumo, Crypto Slate

Перевод: Luffy, Foresight News

На протяжении большей части 2025 года уровень поддержки Биткоина казался незыблемым благодаря неожиданному союзу между корпоративными казначействами цифровых активов (DAT) и биржевыми фондами (ETF), которые вместе формировали фундамент поддержки.

Компании приобретали Биткоин через выпуск акций и конвертируемых облигаций, в то время как притоки в ETF спокойно поглощали новое предложение. Вместе они создали надежную базу спроса, которая помогла Биткоину выдержать давление ужесточающейся финансовой среды.

Теперь этот фундамент начинает ослабевать.

3 ноября Чарльз Эдвардс, основатель Capriole Investments, написал на платформе X, что по мере замедления институционального накопления его бычий прогноз стал менее оптимистичным.

Он отметил: "Впервые за 7 месяцев чистый институциональный приток упал ниже ежедневного объема майнинга, что является тревожным событием".

Институциональный объем покупок Биткоина, источник: Capriole Investments

Институциональный объем покупок Биткоина, источник: Capriole Investments

Эдвардс заявил, что, несмотря на то, что другие активы показывают лучшие результаты, чем Биткоин, этот индикатор остается ключевой причиной его оптимизма.

Однако в настоящее время около 188 корпоративных казначейств держат значительные позиции в Биткоине, причем многие компании имеют относительно узкоспециализированную бизнес-модель помимо владения Биткоином.

Накопление Биткоина корпоративными казначействами замедляется

Ни одна компания не представляет корпоративную торговлю Биткоином лучше, чем недавно переименованная "Strategy", ранее известная как MicroStrategy.

Под руководством Майкла Сэйлора этот производитель программного обеспечения превратился в компанию, хранящую Биткоин, и в настоящее время владеет более 674 000 Биткоинов, что закрепляет его позицию крупнейшего в мире корпоративного держателя.

Однако темпы покупок значительно замедлились в последние месяцы.

В третьем квартале Strategy увеличила свои запасы Биткоина лишь примерно на 43 000 токенов, что является самым низким квартальным показателем покупок в этом году. Учитывая, что покупки Биткоина компанией за этот период упали до нескольких сотен токенов, эта цифра неудивительна.

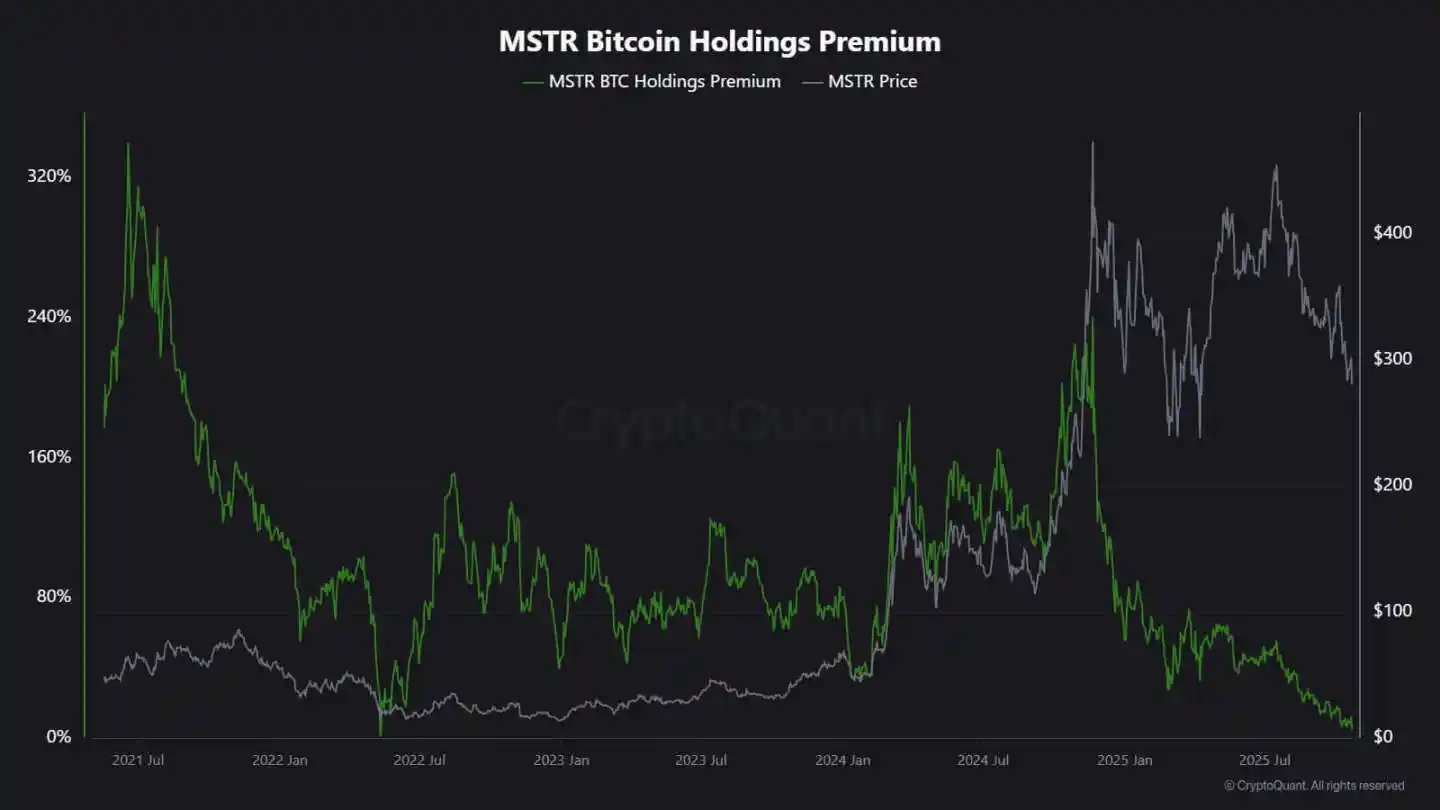

Аналитик CryptoQuant Дж. А. Маартурн объяснил, что замедление накопления может быть связано со снижением чистой стоимости активов (NAV) Strategy.

Он заявил, что инвесторы ранее платили высокую "премию NAV" за каждый 1 доллар Биткоина на балансе Strategy, по сути позволяя акционерам получать выгоду от роста цены Биткоина за счет кредитного плеча. Однако эта премия значительно сократилась с середины года.

Поскольку премия к оценке снижается, выпуск новых акций для покупки Биткоина больше не приносит значительного роста стоимости, и стимул для корпоративного финансирования к увеличению запасов соответственно уменьшился.

Маартурн отметил: "Сложность финансирования возросла, а премия при выпуске акций упала с 208% до 4%".

Премия акций Strategy, источник: CryptoQuant

Тем временем, тенденция к охлаждению накопления не ограничивается только Strategy.

Токийская компания Metaplanet ранее следовала модели этого американского пионера, но после значительного падения цены акций текущая торговая цена ниже рыночной стоимости ее запасов Биткоина.

В ответ компания одобрила план обратного выкупа акций и представила новые рекомендации по финансированию для расширения своего казначейства Биткоина. Этот шаг демонстрирует уверенность компании в своем балансе, но также подчеркивает, что энтузиазм инвесторов в отношении бизнес-модели "крипто-казначейства" угасает.

Фактически, замедление накопления Биткоина в казначействах привело к некоторым корпоративным слияниям.

В прошлом месяце управляющая компания Strive объявила о приобретении небольшой компании Semler Scientific, владеющей Биткоином. После слияния эти компании будут владеть почти 11 000 Биткоинов.

Эти случаи отражают структурные ограничения, а не колебания в убеждениях. Когда выпуск акций или конвертируемых облигаций больше не дает рыночной премии, приток капитала иссякает, и корпоративное накопление естественным образом замедляется.

Как обстоят дела с потоками ETF?

Спотовый Биткоин ETF, долгое время считавшийся "новым поглотителем предложения", также продемонстрировал схожие признаки слабости.

На протяжении большей части 2025 года эти финансовые инструменты доминировали в чистом спросе, причем объем подписки постоянно превышал объем погашения, особенно во время скачка Биткоина к историческому максимуму.

Однако к концу октября их денежные потоки стали нестабильными. Под влиянием ожиданий по процентным ставкам портфельные менеджеры корректировали позиции, отделы рисков сокращали экспозицию, а некоторые еженедельные потоки фондов стали отрицательными. Эта волатильность ознаменовала новую фазу поведения Биткоин ETF.

Макроэкономическая среда ужесточилась, надежды на быстрое снижение ставок постепенно угасли, а условия ликвидности охладились. Тем не менее, рыночный спрос на Биткоин остается сильным, но сместился от "стабильных притоков" к "импульсным притокам".

Данные SoSoValue ясно отражают этот сдвиг. В первые две недели октября инвестиционные продукты в криптовалютные активы привлекли почти 6 миллиардов долларов притока; однако к концу месяца, с погашениями, превышающими 20 миллиардов долларов, часть притоков была стерта.

Еженедельные потоки Биткоин ETF, источник: SoSoValue

Эта модель показывает, что Биткоин ETF превратились в настоящий двусторонний рынок. Они по-прежнему могут обеспечивать глубокую ликвидность и каналы институционального доступа, но больше не являются просто инструментами одностороннего накопления.

Когда макросигналы колеблются, скорость выхода инвесторов ETF может быть такой же быстрой, как и скорость входа.

Влияние на рынок Биткоина

Этот сдвиг не обязательно означает, что Биткоин ждет падение, но он указывает на повышенную волатильность. Поскольку способность корпораций и ETF к поглощению ослабевает, траектория цены Биткоина будет все больше зависеть от краткосрочных трейдеров и макроэкономических настроений.

Эдвардс считает, что в этом сценарии новые катализаторы — такие как смягчение денежно-кредитной политики, регуляторная ясность или возвращение аппетита к риску на фондовом рынке — могут возобновить институциональные покупки.

Однако в настоящее время маржинальные покупатели более осторожны, что делает ценообразование более чувствительным к глобальному циклу ликвидности.

Влияние проявляется в основном в двух аспектах:

Во-первых, структурные ордера на покупку, которые когда-то служили поддержкой, уменьшаются. В периоды недостаточного поглощения внутридневная волатильность может усилиться, так как нет стабильных покупателей для сдерживания колебаний. Халвинг в апреле 2024 года технически сократил новое предложение, но без устойчивого спроса одна лишь дефицитность не может гарантировать рост цен.

Во-вторых, корреляционные характеристики Биткоина меняются. По мере охлаждения накопления на балансах, актив может снова следовать динамике общего цикла ликвидности. Периоды роста реальных ставок и сильного доллара могут создать ценовое давление, в то время как мягкие условия могут привести к тому, что он снова возглавит ралли рисковых активов.

По сути, Биткоин снова входит в фазу макроэкономической рефлексивности, ведя себя скорее как высокобета-рисковый актив, а не как цифровое золото.

В то же время все это не отрицает долгосрочный нарратив Биткоина как дефицитного, программируемого актива. Вместо этого это отражает растущее влияние институциональной динамики — структуры, которые защищали Биткоин от волатильности, вызванной розничными инвесторами, теперь ужесточают его корреляцию с более широкими рынками капитала, закрепляя его место в распределении активов мейнстрим-портфелей.

Предстоящие месяцы покажут, сможет ли Биткоин сохранить свои характеристики средства сбережения в отсутствие автоматических притоков от корпораций и ETF.

По исторической аналогии, Биткоин часто проявлял адаптивность. Когда один канал спроса ослабевает, появляется другой — будь то суверенные резервы, интеграция финтеха или вовлечение розничных инвесторов в цикле макроэкономического смягчения.

bitcoin-when-its-biggest-buyers-stop-accumulating/" target="_blank">Ссылка на оригинальную статью

Вам также может понравиться

Лучшая криптобиржа 2025: почему WEEX лидирует в безопасной фьючерсной и спотовой торговле

Криптобиржа WEEX: Инновационный трейдинг в 2025 году

Биткоин завершил «Uptober» в минусе: итоги октября и рост активности в сети BNB Chain

Сорос предсказывает пузырь ИИ: Мы живем на самоподтверждающемся рынке

Рыночные инсайты за 5 ноября: что вы упустили?

Отчет Galaxy Research: что провоцирует ралли Zcash?

Что такое RaveDAO? Создаем культурный слой для Web3

Артур Хейс о долгах, обратном выкупе и печатании денег: цикл ликвидности доллара

Запуск децентрализованной криптобиржи MapleStockX (MSX) и системы поощрений M Credit

Bloomberg: убыток в $1,3 млрд — рушится ли ставка Тома Ли на Эфириум?

Почему растет цена Биткоин во время приостановки работы правительства США?

Nocera привлекла 300 млн долларов для стратегии с цифровыми активами

Криптовалюта в «ничейной земле»: Циклический сигнал появился, но большинство его не замечает

Анализ рынка: почему ликвидность остается главным драйвером для криптовалют

Черный вторник для инвесторов: мемкоин и криптовалюта под давлением

Ключевая информация о рынке на 5 ноября, обязательно к прочтению! | Утренний отчет Alpha

Прогноз цены Биткоина: почему рынок продолжает падать