Чому зростає ціна Біткоїн під час зупинки роботи уряду США?

Зупинка роботи уряду США офіційно триває вже 36-й день, встановивши рекорд.

За останні два дні світові фінансові ринки пережили спад. Nasdaq, Біткоїн, технологічні акції, індекс Nikkei і навіть такі захисні активи, як казначейські облігації та золото, не залишилися осторонь.

Ринки охоплені страхом, у той час як політики у Вашингтоні продовжують сперечатися про бюджет. Чи є зв'язок між зупинкою роботи уряду США та падінням світових фінансових ринків? Відповідь стає очевидною.

Це не типова ринкова корекція, а криза ліквідності, викликана зупинкою роботи уряду. Через заморожування бюджетних витрат сотні мільярдів доларів заблоковані на рахунках Казначейства і не можуть надійти на ринок, що порушує циркуляцію фінансової системи.

«Справжній винуватець» спаду: «Чорна діра» Казначейства

Головний рахунок Казначейства США, відомий як TGA, можна розглядати як центральний розрахунковий рахунок уряду США у Федеральній резервній системі. Усі доходи федерального бюджету, чи то від податків, чи від випуску казначейських цінних паперів, депонуються на цей рахунок.

Аналогічним чином, усі державні витрати, від виплати зарплат держслужбовцям до витрат на оборону, здійснюються з цього рахунку.

У звичайних обставинах TGA служить передавальною станцією коштів, підтримуючи динамічний баланс. Казначейство отримує гроші та оперативно їх витрачає, при цьому кошти надходять у приватну фінансову систему, стаючи банківськими резервами та забезпечуючи ліквідність ринку.

Зупинка роботи уряду порушила цей цикл. Хоча Казначейство продовжує отримувати гроші через податки та випуск облігацій, баланс TGA продовжує зростати. Однак, оскільки більшість державних установ закриті через те, що Конгрес не затвердив бюджет, Казначейство не може витрачати кошти за планом. TGA перетворився на фінансову чорну діру, яка отримує, але не випускає кошти.

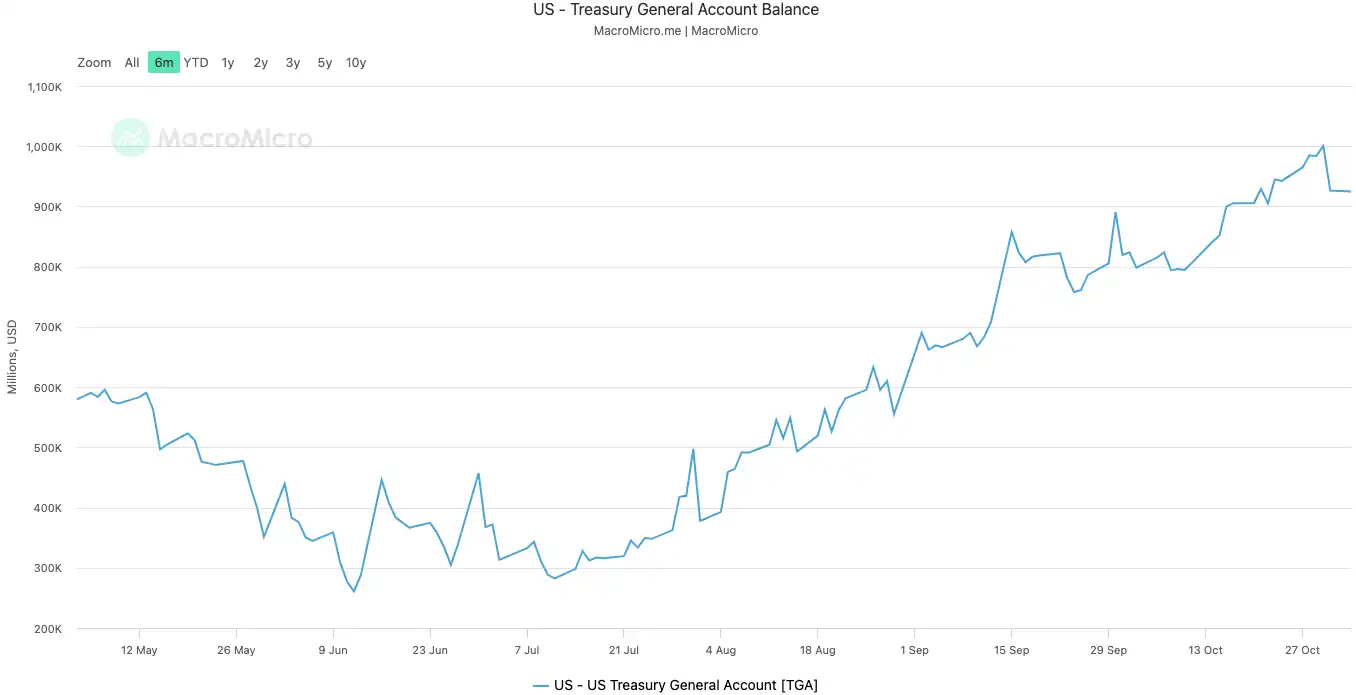

З моменту початку зупинки роботи 10 жовтня 2025 року баланс TGA зріс з приблизно 800 мільярдів доларів до понад 1 трильйона доларів до 30 жовтня. Всього за 20 днів понад 200 мільярдів доларів були виведені з ринку і заблоковані у сховищі ФРС.

Баланс TGA уряду США | Джерело зображення: MicroMacro

Аналітики вважають, що зупинка роботи уряду вивела з ринку майже 700 мільярдів доларів ліквідності за місяць. Цей ефект можна порівняти з кількома раундами підвищення ставок ФРС або прискореним кількісним посиленням.

Коли резерви банківської системи сильно виснажуються рахунком TGA, здатність і бажання банків кредитувати значно знижуються, що призводить до різкого зростання вартості фінансування на ринку.

Першими холод відчувають ті активи, які найбільш чутливі до ліквідності. Ринок криптовалют впав після зупинки роботи 11 жовтня, а масштаб ліквідацій наблизився до 20 мільярдів доларів. Технологічні акції на цьому тижні також похитнулися: індекс Nasdaq впав на 1,7% у вівторок, різко знизившись після звітів про доходи Meta та Microsoft.

Падіння світових фінансових ринків є найбільш відчутним проявом цього невидимого посилення.

Система «в лихоманці»

TGA є «причиною» кризи ліквідності, а стрімке зростання ставки овернайт-репо — найпряміший симптом того, що фінансова система «в лихоманці».

Ринок овернайт-репо — це місце, де банки кредитують один одного короткостроковими коштами, виступаючи як капіляри всієї фінансової системи, а його ставка є найбільш достовірним індикатором напруженості «грошового кореня» банківської системи.

У часи надлишкової ліквідності межбанківське кредитування легке, а ставки стабільні. Однак, коли ліквідність виснажується, у банків закінчуються гроші, і вони готові платити вищу ціну за запозичення на ніч.

Два ключових індикатори ясно показують, наскільки серйозна ця висока лихоманка:

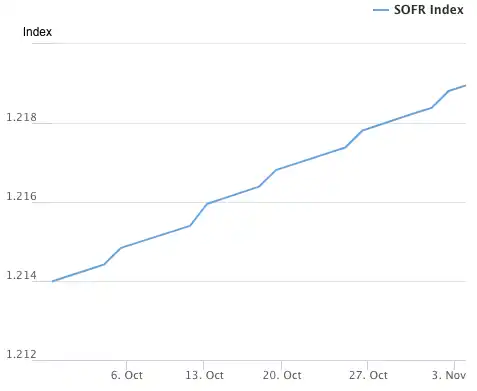

Перший індикатор — SOFR (Secured Overnight Financing Rate). 31 жовтня SOFR підскочив до 4,22%, що стало найбільшим денним приростом за рік.

Ця ставка не тільки вища за цільовий діапазон Федеральної резервної системи 0-4,00%, але й на 32 базисних пункти вища за ефективну ставку за федеральними фондами, досягнувши найвищого рівня з часу ринкової кризи в березні 2020 року. Фактична вартість запозичень на межбанківському ринку вийшла з-під контролю, значно перевищивши політичну ставку центрального банку.

Індекс SOFR | Джерело: Федеральний резервний банк Нью-Йорка

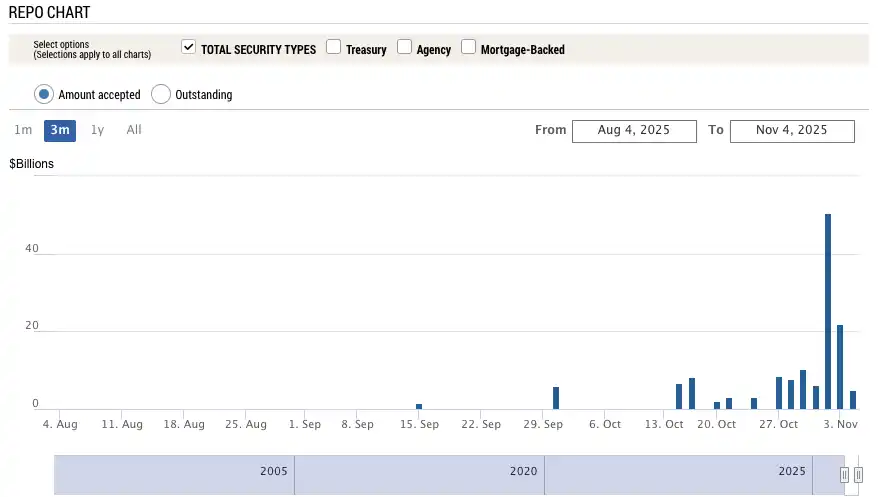

Другий, ще більш дивовижний індикатор — обсяг використання SRF (Standing Repo Facility) Федеральної резервної системи. SRF — це інструмент екстреної ліквідності, що надається ФРС банкам, щоб, коли вони не можуть позичити кошти на ринку, вони могли закласти висококласні облігації ФРС в обмін на готівку.

31 жовтня використання SRF підскочило до 503,5 мільярда доларів, досягнувши найвищого рівня з часу пандемічної кризи в березні 2020 року. Банківська система занурилася в гострий дефіцит доларів, змушена стукати у вікно останньої інстанції ФРС.

Використання SRF | Джерело: Федеральний резервний банк Нью-Йорка

Перегрів фінансової системи тепер передає тиск на вразливі сектори реальної економіки, викликаючи давно сплячі боргові міни. Наразі двома найбільш небезпечними областями є комерційна нерухомість та автокредити.

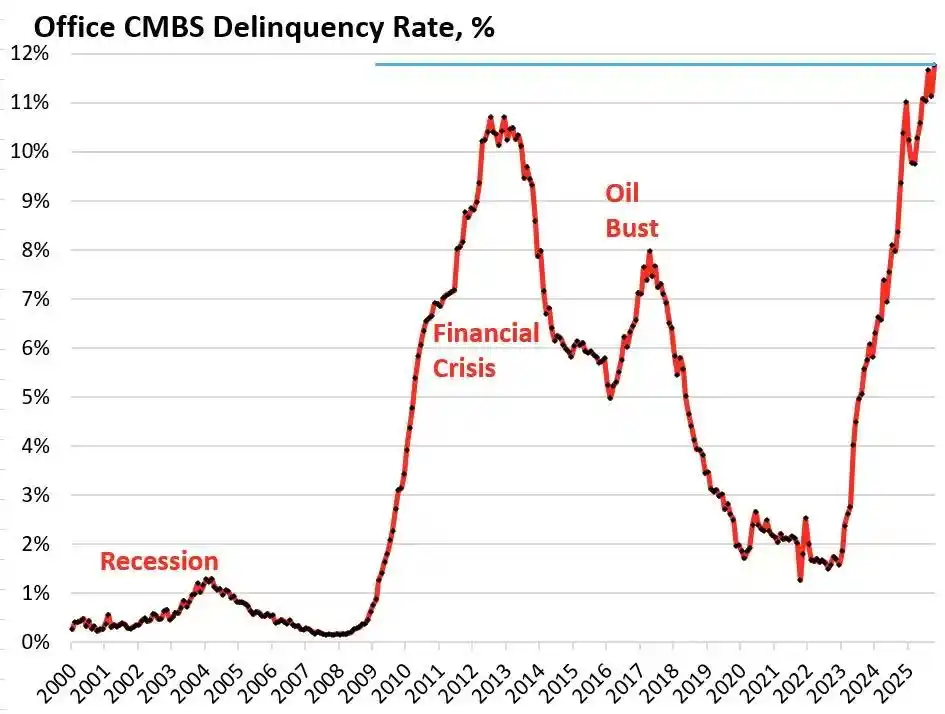

Згідно з даними дослідницької фірми Trepp, рівень дефолтів за американськими офісними CMBS (комерційними іпотечними цінними паперами) досяг 11,8% у жовтні 2025 року, досягнувши не тільки історичного максимуму, але й перевищивши пік у 10,3% під час фінансової кризи 2008 року. Всього за три роки ця цифра зросла майже в 10 разів з 1,8%.

Рівень дефолтів за офісними CMBS США | Джерело: Wolf Street

Bravern Office Commons у Белвью, штат Вашингтон, — типовий випадок. Ця офісна будівля, колись повністю орендована Microsoft, у 2020 році оцінювалася в 605 мільйонів доларів. Тепер, з відходом Microsoft, оцінка впала на 56% до 268 мільйонів доларів, і розпочато процедуру дефолту.

Ця найсерйозніша криза комерційної нерухомості з 2008 року поширює системний ризик на всю фінансову систему через регіональні банки, інвестиційні трасти нерухомості (REITs) та пенсійні фонди.

Що стосується споживачів, то пролунали тривожні дзвінки щодо автокредитів. Ціни на нові автомобілі злетіли в середньому до понад 50 000 доларів, а субстандартні позичальники стикаються з відсотковими ставками за кредитами до 18-20%, що віщує хвилю дефолтів. Станом на вересень 2025 року рівень дефолтів за субстандартними автокредитами наблизився до 10%, а загальний рівень прострочень за автокредитами зріс більш ніж на 50% за останні 15 років.

Під тиском високих відсоткових ставок та інфляції фінансове становище американських споживачів з низьким доходом швидко погіршується.

Від невидимого посилення TGA до системного перегріву ставок овернайт і боргових мін у комерційній нерухомості та автокредитах — сформувався чіткий ланцюжок передачі кризи. Іскра, несподівано запалена політичним глухим кутом у Вашингтоні, тепер підриває структурні слабкості, які давно існували в економіці США.

Як трейдери оцінюють перспективи ринку?

Зіткнувшись із цією кризою, ринок розділився. Трейдери стоять на роздоріжжі, пристрасно сперечаючись про майбутній напрямок.

Ведмежий табір, представлений Mott Capital Management, вважає, що ринок стикається з шоком ліквідності, порівнянним з кінцем 2018 року. Рівень банківських резервів впав до небезпечної точки, аналогічної ситуації під час ринкових потрясінь, викликаних скороченням балансу ФРС у 2018 році. Поки зупинка роботи уряду триває, а TGA продовжує виснажувати ліквідність, біль ринку не закінчиться. Єдина надія — на квартальний звіт про рефінансування (QRA), який Казначейство має випустити 2 листопада. Якщо Казначейство вирішить знизити цільовий баланс TGA, це може вивільнити понад 150 мільярдів доларів ліквідності на ринок. Однак, якщо Казначейство збереже або збільшить ціль, зима на ринку може стати ще довшою.

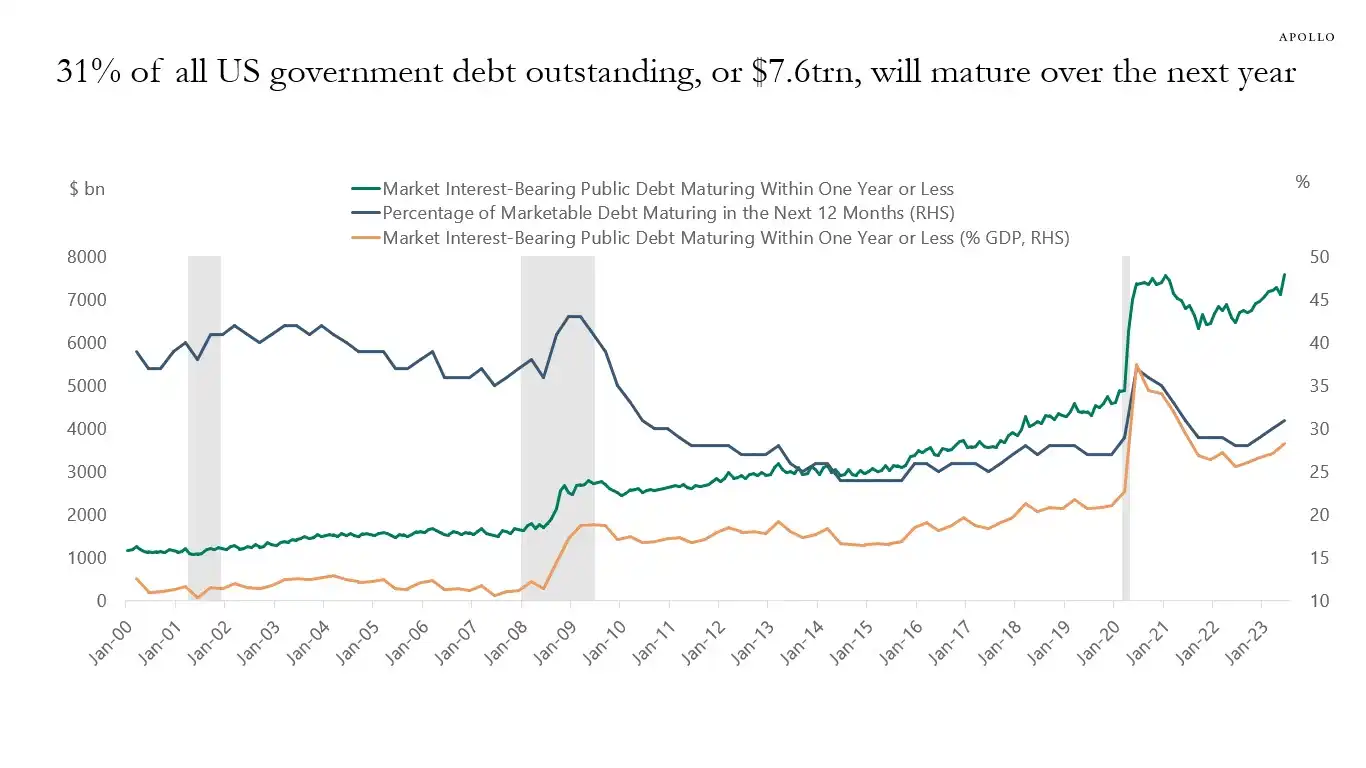

Оптимістичний табір на чолі з відомим макроаналітиком Раулем Палом висунув цікаву теорію під назвою «Вікно болісної торгівлі». Він визнає, що поточний ринок знаходиться у болісному вікні стиснення ліквідності, але твердо вірить, що за цим послідує повінь ліквідності. Протягом наступних 12 місяців уряду США доведеться рефінансувати борг на суму до 10 трильйонів доларів, що змусить його забезпечити стабільність ринку та ліквідність.

31% держборгу США (близько 7 трлн доларів) погашається наступного року, а з урахуванням випуску нового боргу загальна сума може досягти 10 трлн доларів | Джерело: Apollo Academy

Як тільки зупинка роботи уряду закінчиться, сотні мільярдів доларів стримуваних бюджетних витрат хлинуть на ринок, як потік, а кількісне посилення (QT) ФРС може також підійти до технічного кінця і навіть розвернутися.

Щоб підготуватися до проміжних виборів 2026 року, уряд США стимулюватиме економіку за будь-яку ціну, включаючи зниження відсоткових ставок, послаблення банківського регулювання та прийняття законопроєктів про криптовалюти. Оскільки Китай і Японія також продовжують розширювати ліквідність, світ стане свідком нового раунду грошового пом'якшення. Поточний відкат — це просто струс на бичачому ринку, і вірна стратегія повинна полягати в купівлі на спадах.

Великі інституції, такі як Goldman Sachs і Citigroup, дотримуються відносно нейтральної думки. Вони загалом очікують, що зупинка роботи уряду закінчиться протягом наступних одного-двох тижнів. Як тільки глухий кут буде подолано, значні грошові кошти, заблоковані в TGA, будуть швидко вивільнені, що послабить тиск ліквідності на ринок. Однак довгостроковий напрямок все ще залежить від оголошення QRA Казначейством та наступної політики ФРС.

Історія, здається, повторюється. Будь то «істерика» 2018 року чи криза репо у вересні 2019 року, обидва врешті-решт закінчилися капітуляцією ФРС і повторним вливанням ліквідності. Цього разу, зіткнувшись із подвійним тиском політичного глухого кута та економічних ризиків, політики, здається, знову опинилися на знайомому роздоріжжі.

У короткостроковій перспективі доля ринку залежить від примх політиків у Вашингтоні. Але в довгостроковій перспективі світова економіка, здається, глибоко застрягла в циклі боргової монетизації та бульбашок, з якого вона не може вибратися.

Ця криза, несподівано викликана зупинкою роботи уряду, може бути лише прелюдією до наступного раунду більш масштабної повені ліквідності.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Чому Пітер Тіль, який стоїть за Palantir, готує шлях до відступу в Аргентині?