Los estadounidenses afirman que el coste de la vida se ha vuelto tan elevado que resulta inasequible, y la razón es la inversión de 700.000 millones de dólares en IA.

Califícanos en Google

Califícanos en Google

El 1 de abril, los economistas de la Reserva Federal de San Luis, Miguel Faria-e-Castro y Serdar Ozkan, publicaron una entrada de blog con un título comedido pero una conclusión evidente: el optimismo sobre la IA es, en sí mismo, una fuerza inflacionista. No porque hayan subido los precios de la electricidad, ni por la escasez de chips, sino porque todo el mundo cree que la IA mejorará el futuro; esta creencia les impulsa a gastar más ahora.

Ese mismo día, Fortune reveló un experimento de Deutsche Bank: pidieron a tres modelos de IA que evaluaran el "impacto de la IA en la inflación". La conclusión fue que incluso la propia IA cree que está provocando una subida de los precios.

Abundan las publicaciones en redes sociales sobre la disparada de los precios en EE. UU.

Estos dos incidentes apuntan conjuntamente a un ciclo algo incómodo: a mayor inversión en IA, mayor inflación, más lejanos los recortes de tipos y mayor el coste de financiación, pero la inversión sigue acelerándose.

La imparable carrera armamentística

Analicemos primero el dinero. Según los informes financieros corporativos, los gastos de capital combinados de Amazon, Microsoft, Google y Meta para 2023 ascienden a unos 152.000 millones de dólares. Para 2024, esta cifra salta a 251.000 millones, un aumento del 65%. A finales de 2025, el total es de 416.000 millones, otro incremento del 66%.

Las previsiones de las empresas para 2026 son aún más agresivas. Según la recopilación de Wolf Street, la previsión de Amazon es de 200.000 millones, la de Google de 1,75 a 1,85 billones, la de Microsoft de 1,45 a 1,5 billones y la de Meta de 1,35 billones. El total combinado de estas cuatro empresas ronda los 663.000 millones de dólares. Si se incluyen los 42.000 millones de Oracle, el total se acerca a los 700.000 millones.

En cuatro años, los gastos de capital de estas cuatro empresas se han cuadruplicado. Esta tasa de crecimiento no tiene precedentes en la historia empresarial de EE. UU. Según Fortune, esta escala ya supera el PIB de Suecia durante un año completo.

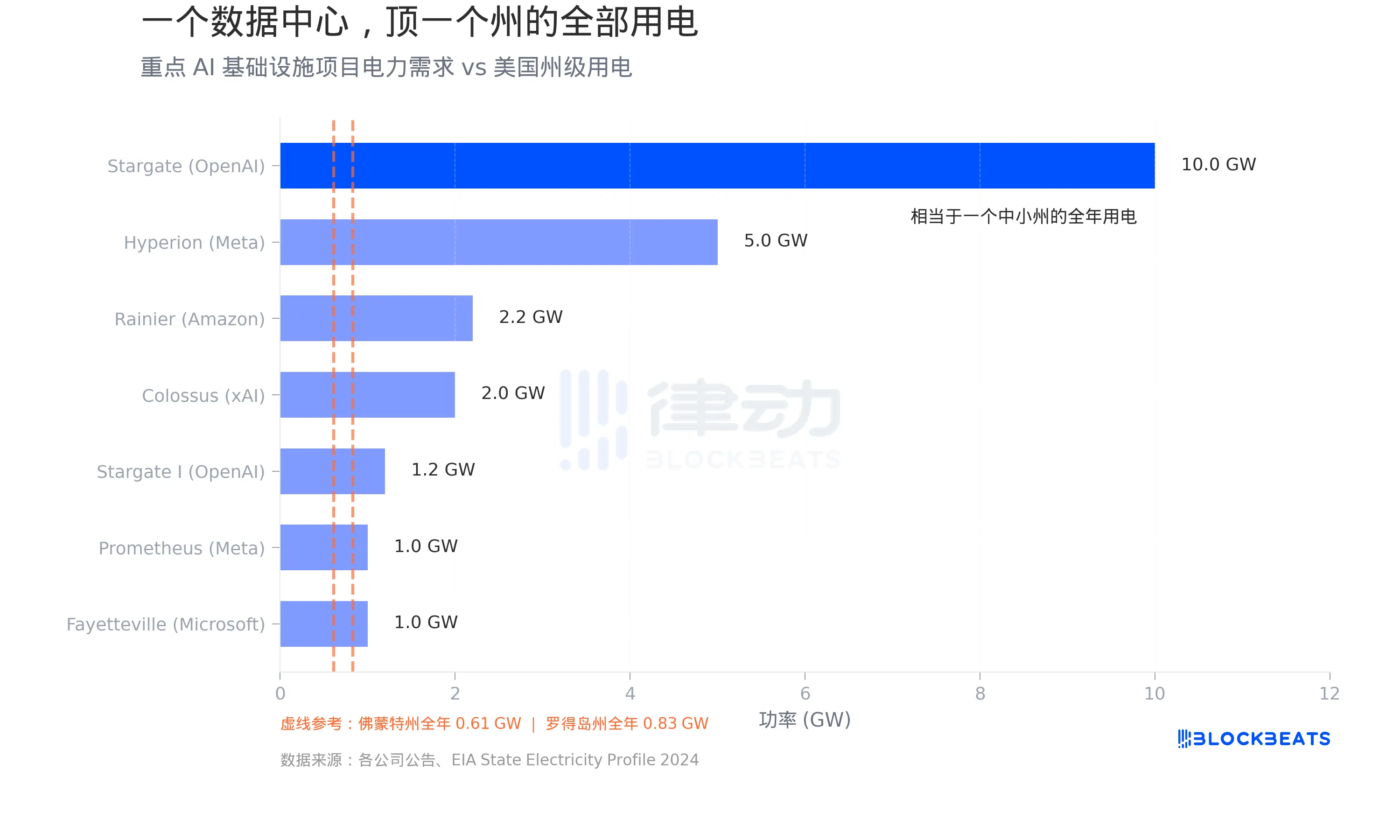

Un centro de datos que consume tanta electricidad como un estado entero

La mayor parte de este dinero fluye hacia los centros de datos. El mayor cuello de botella para los centros de datos no es el terreno, sino la electricidad. Según datos de la EIA, Vermont consume aproximadamente 5.364 gigavatios-hora de electricidad al año, lo que equivale a una carga media de 0,61 gigavatios. Rhode Island es ligeramente superior, con unos 0,83 gigavatios.

Echemos un vistazo a lo que hacen los centros de datos. Según los anuncios de las empresas, el proyecto Stargate de OpenAI, en colaboración con Oracle y SoftBank, tiene una capacidad energética total prevista de 10 gigavatios, equivalente al consumo eléctrico total de 16 estados como Vermont. Meta planea 5 gigavatios en su campus Hyperion en Luisiana, con una inversión de 27.000 millones de dólares. El proyecto Colossus de xAI, de Musk, en Tennessee, se ha ampliado a 2 gigavatios y, según Introl, despliega 555.000 GPU de NVIDIA con un coste de unos 18.000 millones de dólares. El proyecto Rainier de Amazon y Anthropic en Indiana prevé 2,2 gigavatios.

Según datos de S&P Global, los centros de datos de EE. UU. consumieron un total de 183 teravatios-hora de electricidad en 2024, lo que supone más del 4% del consumo eléctrico nacional. Se espera que esta cifra se triplique para 2030.

Estas demandas energéticas no son una historia a largo plazo en ciernes; ya están presionando las redes existentes. Según un informe de CBRE, la tasa de disponibilidad de centros de datos en Norteamérica cayó del 3,3% en el primer semestre de 2023 al 1,6% en el primer semestre de 2025, la cifra más baja registrada. Según datos de Cushman & Wakefield, la tasa de disponibilidad experimentó un ligero aumento hasta el 3,5% en el segundo semestre de 2025, pero solo porque entró en funcionamiento una cantidad significativa de nueva capacidad; el nivel absoluto sigue siendo históricamente bajo y es poco probable que se produzca un alivio significativo de la oferta antes de 2030.

Incluso la propia IA dice que está alimentando la inflación

Estas inversiones están impulsando la demanda, elevando los precios de la electricidad, exacerbando la escasez de chips y revelando también un canal de inflación más insidioso.

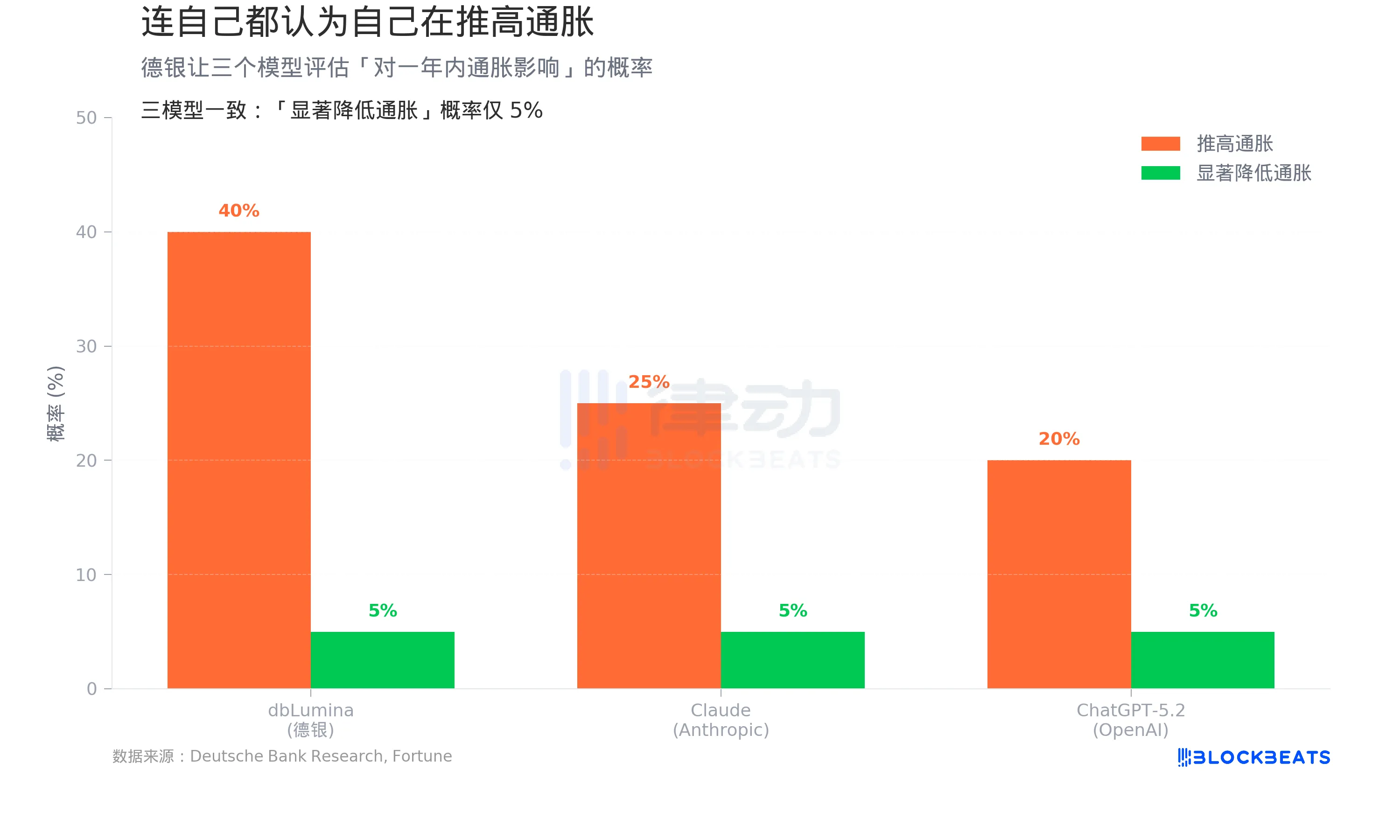

Según un informe de Fortune del 1 de abril, un equipo dirigido por el economista jefe para EE. UU. de Deutsche Bank, Matthew Luzzetti, realizó un experimento: pidieron al modelo interno de Deutsche Bank, dbLumina, a Claude de Anthropic y a ChatGPT-5.2 de OpenAI que evaluaran por separado la "probabilidad de que la IA impulse la inflación en el próximo año".

Resultados: dbLumina dio un 40%, Claude un 25% y ChatGPT-5.2 un 20%. Los tres modelos coincidieron en su evaluación de la "probabilidad de que la IA reduzca significativamente la inflación": solo un 5%.

El factor inflacionista altamente consistente al que hacen referencia los tres modelos: la ampliación de los centros de datos, el aumento vertiginoso de la demanda de semiconductores y el rápido crecimiento del consumo energético de las cargas de trabajo de IA; todo ello presiones sobre los precios impulsadas por la demanda.

Esto contrasta fuertemente con el consenso entre los inversores de Wall Street. El equipo de Deutsche Bank escribió en un informe de investigación: "¿Se convertirá la IA en una gran fuerza deflacionista? Ni siquiera la IA lo cree".

En un horizonte de cinco años, los modelos se han desplazado efectivamente hacia un mayor potencial deflacionista. Sin embargo, la probabilidad de que la "IA provoque una deflación a gran escala" sigue estando limitada al rango de riesgo extremo.

El optimismo es, en sí mismo, inflacionista

Un documento de la Reserva Federal de San Luis proporciona un marco teórico para dar sentido a todo esto.

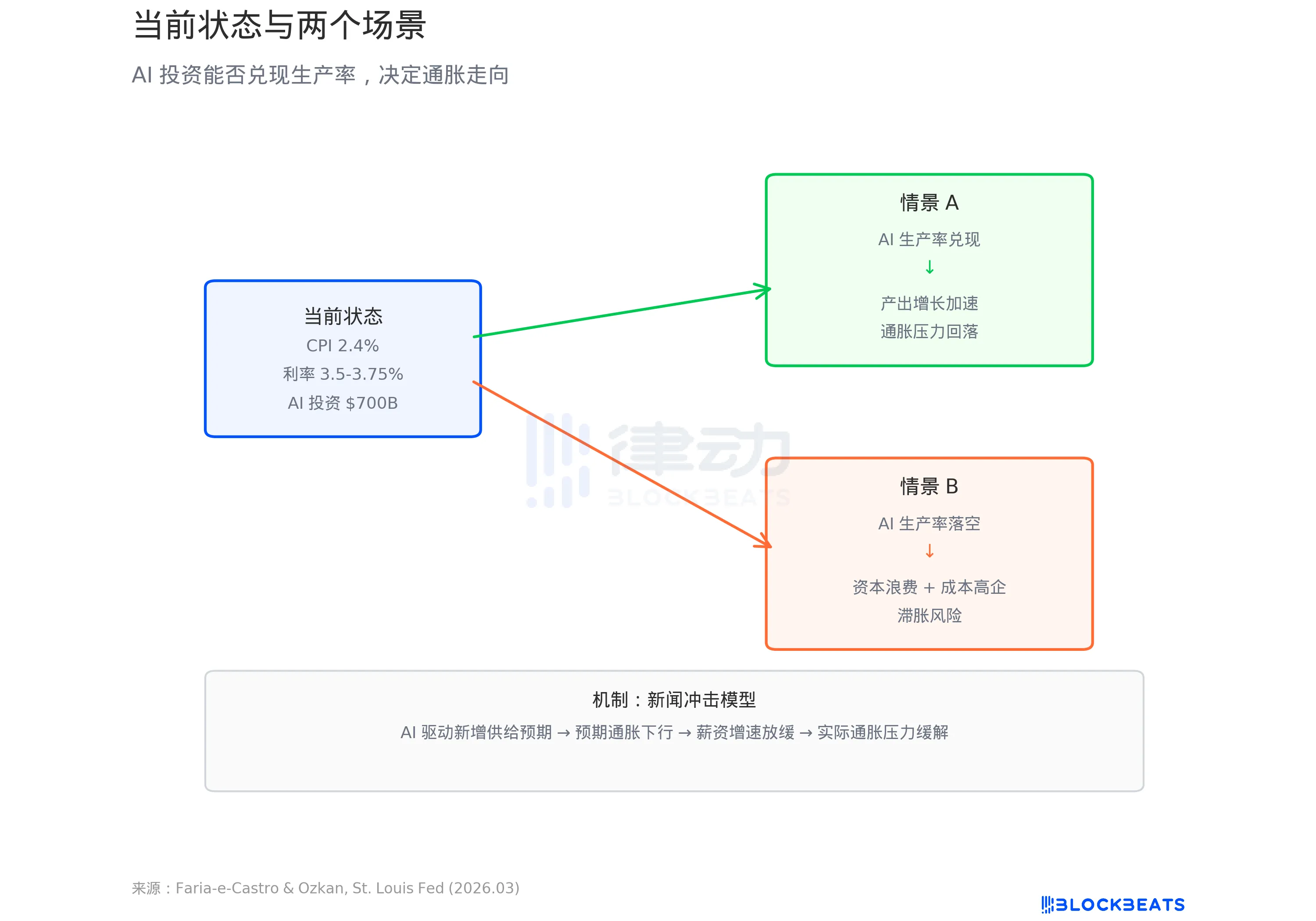

Faria-e-Castro y Ozkan utilizan un modelo macroeconómico estándar, definiendo el frenesí de inversión en IA como un "choque de noticias". Según la entrada de la Fed, la lógica del modelo es: cuando los hogares ven que la IA se describe como una tecnología revolucionaria, anticipan futuros aumentos de ingresos y aumentan el consumo por adelantado. Las empresas esperan ganancias de productividad y aumentan la inversión. Ambos efectos se combinan, superando rápidamente la oferta con la demanda. El documento afirma: "Estas fuerzas producen conjuntamente un aumento de la inflación impulsada por la demanda, una característica central de las primeras etapas de un choque de noticias".

El modelo presenta dos caminos. Si la IA logra un salto en la productividad, la inflación a corto plazo será absorbida por el crecimiento de la producción a largo plazo, situando a la economía en un círculo virtuoso. Pero si la productividad no se materializa —descrito en el documento como "bajo crecimiento sostenido y una inflación obstinadamente alta"—, eso es estanflación.

Según los datos citados en la entrada de la Fed, la tasa de crecimiento anualizada de la productividad total de los factores (PTF) en EE. UU. desde el lanzamiento de ChatGPT es del 1,11%, por debajo de la media histórica del 1,23%. Hasta ahora, la IA no ha dejado huella en los datos de productividad.

Mientras tanto, según datos de la BLS, el IPC de EE. UU. en febrero de 2026 fue del 2,4% interanual, y el IPC subyacente del 2,5%, ambos todavía por debajo del objetivo del 2% de la Fed. El gráfico de puntos de marzo de la Fed muestra una previsión mediana de tipos para fin de año del 3,4%, lo que apunta a un solo recorte de tipos este año.

Se están vertiendo 700.000 millones de dólares en infraestructura de IA. Si este dinero es la causa de la inflación o el preludio de una revolución de la productividad depende de una pregunta que nadie ha podido responder todavía: ¿harán realmente los modelos que se ejecutan en estos centros de datos que la economía sea más eficiente?

Aviso legal: Este contenido se brinda únicamente con fines informativos y de marca, y no constituye asesoramiento financiero, de inversión, legal ni fiscal. Ningún evento, recompensa, evento en línea o información relacionada que se mencione aquí debe considerarse una recomendación, solicitud o invitación para comprar, vender, intercambiar u operar de cualquier otra forma con criptoactivos ni para utilizar ningún servicio. Los criptoactivos son altamente volátiles y pueden generar pérdidas. Los servicios y eventos en línea de WEEX pueden no estar disponibles en todas las regiones y están sujetos a las leyes, regulaciones y requisitos de elegibilidad aplicables. Usted es responsable de asegurarse de que su uso de los servicios de WEEX cumpla con las leyes locales y de evaluar cuidadosamente los riesgos antes de participar en cualquier actividad relacionada con criptomonedas.

Te puede gustar

El robot humanoide NEO desarrolla "manos hábiles": ¿cómo se convierte la mano en una API para interactuar con el mundo físico?

¿Qué es SCEX? La plataforma de activos criptográficos para el mercado vietnamita de Sacombank

Gran actualización de ChatGPT: puede trabajar en múltiples plataformas, crear sitios web con un clic y ahora es más barato

BTC desafía los 64,000 tras superar los 63,000, el mercado opera con "riesgo controlado"

A medida que estalla la burbuja, ¿quién domina la atención en la era de la IA? Una guía de 2026 sobre los KOLs influyentes de IA en China y el Reino Unido

El viejo dinero de las criptomonedas se transforma: Paradigm recauda 1.200 millones de dólares, la mitad apostando por IA y robótica

Bitdeer presenta una fábrica de 36 millones de dólares en Nevada para revolucionar la minería de Bitcoin

Perplexity ajusta un modelo de IA chino para igualar a Claude Opus 4.8 a un tercio del costo

El Banco de Corea defiende el plan de stablecoin liderado por bancos en medio del estancamiento legislativo

JPMorgan dice que el principal riesgo de bitcoin no es la estrategia, sino la adopción de blockchain que no beneficia a las cadenas públicas y tokens

Los diputados laboristas presionan para hacer permanente la prohibición de donaciones en criptomonedas en el Reino Unido

La decisión del Tribunal Supremo que amplía la autoridad de Trump sobre las agencias federales plantea preguntas para la SEC y la CFTC a medida que avanza la regulación de criptomonedas

'Construcción de fondo en progreso': Los analistas dicen que la capitulación de los tenedores de bitcoin señala el final de un mercado bajista

Un extenso análisis: Desde 1996, quién está estableciendo las bases del próximo mercado de capitales

Luke Dashjr, el mayor anti-spammer de Bitcoin, inscribió frases en la red en 2011

Las ballenas compraron 270,000 BTC mientras los ETFs perdieron 7 mil millones. Un lado está equivocado

La clase de IPO de criptomonedas de 2025-26 ha caído hasta un 89%. Autopsia de un auge en las listas

Guía para ganar con Robinhood Chain: enseñanza completa del proceso de Memecoin desde el cruce de cadenas hasta la exploración

El CEO de BitGo dice que los porcentajes de un solo dígito de la oferta de bitcoin son 'probablemente correctos' para grandes tenedores en medio de la venta de Strategy

Más allá de las claves privadas: ¿Cómo salvaguardar los límites de seguridad de Web3 desde las billeteras, L2 hasta las cadenas de suministro?

Vanguard Group entra en el juego, abriendo una nueva puerta para 50 millones de inversores tradicionales en criptomonedas

¿Por qué la OUSD de una alianza de 150 empresas aún no puede desafiar a USDT y USDC?

Citigroup interpreta: ¿NVIDIA tiene un 47% de espacio, Rubin y CPO podrán cumplir?

Las reservas de intercambio de Bitcoin en disminución ya no tienen el mismo impacto alcista

La muerte de una empresa cotizada: apostando 1.460 millones de dólares por WLFI, 540 millones fueron a parar al bolsillo de la familia Trump

Dragonfly Partners: BTC es riqueza intergeneracional, optimistas sobre ETH y SOL

Goldman Sachs recomienda invertir en la IA china: Detrás de un valor de mercado de 4 billones de dólares, los fondos globales solo han asignado el 1,2%

La nueva era de Mica en Europa: ¿por qué Alemania se destaca en el escenario principal?

Robinhood vs xStocks: La tokenización de acciones no puede limitarse a ver el ticker en la cadena