De Lloyd's Coffee House a Polymarket: Los mercados de predicción están repensando la industria de seguros

Autor | Vinko

Editor | Sleepy.txt

En 2023, llegó una carta a los buzones de cien mil familias en Florida, EE. UU.

La carta era de Farmers Insurance, un pilar centenario de la industria de seguros. El mensaje era breve y brutal: cien mil pólizas, que cubrían todo, desde casas hasta autos, estaban siendo anuladas con efecto inmediato.

Una solemne promesa en papel blanco se convirtió en papel de desecho de la noche a la mañana. Los asegurados enojados acudieron a las redes sociales, cuestionando a la empresa en la que habían confiado durante décadas. Pero todo lo que recibieron fue un anuncio frío: "Debemos controlar mejor nuestra exposición al riesgo."

Mientras tanto, en California, las cosas eran aún peores. Gigantes de seguros como State Farm y Allstate habían dejado de aceptar nuevas solicitudes de seguros de hogar, y más de 2.8 millones de pólizas existentes estaban siendo denegadas para renovación.

Un "éxodo de seguros" sin precedentes se estaba desarrollando en América. La industria de seguros, alguna vez vista como un estabilizador social, comprometida a proporcionar una red de seguridad para todos, ahora estaba en crisis.

¿Por qué? Veamos los datos a continuación.

Los daños causados por el huracán Helene en Carolina del Norte podrían superar los 53 mil millones de dólares; el huracán Milton, según las estimaciones de Goldman Sachs, podría resultar en pérdidas de seguros de más de 25 mil millones de dólares; y un gran incendio en Los Ángeles, según las estimaciones de AccuWeather, podría llevar a pérdidas económicas totales de entre 250 mil millones y 275 mil millones de dólares, con pagos de seguros estimados por CoreLogic entre 35 mil millones y 45 mil millones de dólares.

Las compañías de seguros se encontraron al límite de su capacidad para pagar reclamaciones. Entonces, ¿quién podría reemplazar a la industria de seguros tradicional?

La Apuesta en la Cafetería

La historia comienza hace más de trescientos años en Londres.

En 1688, a lo largo del río Támesis, en una cafetería llamada Lloyd's, marineros, comerciantes y armadores estaban todos bajo la misma sombra. Los barcos mercantes cargados de mercancías zarpaban de Londres hacia la lejana América o Asia. Un regreso exitoso significaba una inmensa riqueza, pero encontrarse con una tormenta, piratas o un naufragio significaba ruina financiera.

El riesgo, como una nube oscura persistente, pendía sobre la cabeza de cada marinero.

El propietario de la cafetería, Edward Lloyd, era un empresario astuto. Se dio cuenta de que estos capitanes y armadores necesitaban más que solo café; necesitaban un lugar para agrupar sus riesgos. Así que comenzó a fomentar una forma de "juego de apuestas".

Un capitán anotó información sobre el barco y su carga en un trozo de papel, que luego publicó en la pared de una cafetería. Cualquiera que estuviera dispuesto a asumir algún riesgo podía firmar su nombre en este papel e indicar la cantidad que estaba dispuesto a asegurar. Si el barco regresaba sano y salvo, podían compartir una parte proporcional del pago del capitán (la prima); si el barco se perdía, entonces serían responsables de compensar al capitán por las pérdidas.

Cuando el barco regresaba, todos se regocijaban; cuando el barco se hundía, compartían la pérdida.

Este fue el prototipo del seguro moderno. No tenía modelos actuariales sofisticados, solo sabiduría comercial simple: repartir el riesgo significativo de una persona entre un grupo de personas para asumirlo colectivamente.

En 1774, 79 aseguradores se unieron para formar la Asociación Lloyd's, trasladándose de la cafetería a la Bolsa Real. Así nació una industria financiera moderna de un billón de dólares.

Durante más de trescientos años, la esencia de la industria de seguros ha permanecido sin cambios: es un negocio de gestión de riesgos. A través de la ciencia actuarial, se calculan las probabilidades de varios eventos de riesgo, se fijan precios a los riesgos y luego se venden a aquellos que buscan protección.

Pero hoy, este antiguo modelo de negocio enfrenta desafíos sin precedentes.

Cuando la frecuencia e intensidad de huracanes, inundaciones y incendios forestales superan con creces el alcance predictivo de los datos históricos y los modelos actuariales, las compañías de seguros descubren que su vara de medir ya no es adecuada para evaluar la creciente incertidumbre del mundo.

Solo tienen dos opciones: aumentar sustancialmente las primas o, como hemos visto en Florida y California, retirarse.

Una solución más elegante: Cobertura de riesgos

Cuando la industria de seguros está atrapada en el dilema de "no puedo calcular, no puedo pagar y no me atrevo a asegurar", podemos considerar salir del marco de seguros y buscar respuestas en otra industria antigua: las finanzas.

En 1983, McDonald's planeó lanzar un producto revolucionario: el McDLT. Sin embargo, un desafío se cernía sobre la dirección: los precios del pollo eran demasiado volátiles. Si fijaban el precio del menú y los precios del pollo se disparaban, la empresa enfrentaría enormes pérdidas.

La parte complicada era que no había un mercado de futuros de pollo disponible en ese momento para la cobertura de riesgos.

Ray Dalio, entonces un comerciante de materias primas, proporcionó una solución genial.

Le dijo al proveedor de pollo de McDonald's: "¿No es el costo de un pollo solo los pollitos, el maíz y la harina de soja?" El precio de los pollitos es relativamente estable, siendo las verdaderas fluctuaciones en los precios del maíz y la harina de soja. Puedes comprar contratos de futuros para el maíz y la harina de soja en el mercado de futuros para fijar los costos de producción. De esta manera, ¿no podrías proporcionar a McDonald's un precio fijo para el pollo?"

Este concepto de "futuros sintéticos", que hoy parece completamente normal, fue revolucionario en su momento. No solo ayudó a McDonald's a lanzar con éxito el McRib, sino que también sentó las bases para que Ray Dalio creara más tarde el fondo de cobertura más grande del mundo: Bridgewater.

Otro ejemplo clásico proviene de Southwest Airlines.

En 1993, el entonces CFO Gary Kelly comenzó a implementar una estrategia de cobertura de combustible para la empresa. De 1998 a 2008, esta estrategia ahorró a Southwest Airlines aproximadamente $3.5 mil millones en costos de combustible, equivalente al 83% de las ganancias de la compañía durante el mismo período.

Durante la crisis financiera de 2008, cuando los precios del petróleo se dispararon a $130 por barril, Southwest Airlines utilizó contratos de futuros para comprar el 70% de su combustible a un precio fijado de $51 por barril. Esto la convirtió en la única aerolínea estadounidense convencional en ese momento capaz de mantener una "política de equipaje gratis".

Ya sea el pollo de McDonald's o el combustible de Southwest Airlines, ambos revelan la misma sabiduría empresarial simple: a través del mercado financiero, transforma la incertidumbre futura en la certeza de hoy.

Esto es cobertura. Su objetivo converge con el seguro, pero la lógica subyacente es completamente diferente.

El seguro es transferencia de riesgo. Transfieres riesgos (como accidentes automovilísticos o enfermedades) a una compañía de seguros y pagas primas por ello; la cobertura es compensación de riesgos.

Si tienes una posición en el mercado al contado (por ejemplo, necesitas comprar combustible), estableces la posición opuesta en el mercado de futuros (por ejemplo, compras futuros de combustible). Cuando el precio al contado sube, la ganancia de los futuros puede compensar la pérdida en el mercado al contado.

El seguro es un sistema relativamente cerrado dominado por compañías de seguros y actuarios; mientras que la cobertura es un sistema abierto valorado colectivamente por los participantes del mercado.

Entonces, dado que la cobertura es tan elegante y eficiente, ¿por qué no podemos usarla para resolver los desafíos de la industria de seguros de hoy? ¿Por qué un residente de Florida no puede cubrirse contra el riesgo de un huracán como lo hace Southwest Airlines?

La respuesta es simple: porque tal mercado no existe.

No fue hasta que un joven que comenzó en un baño nos lo trajo.

De "Transferencia de Riesgo" a "Comercio de Riesgo"

Shayne Coplan, de 22 años, fundó Polymarket en un baño. Este mercado de predicción basado en blockchain ganó fama en 2024 debido a las elecciones presidenciales de EE. UU., con un volumen de comercio anual que supera los $9 mil millones.

Además de esos mercados de apuestas políticas, Polymarket también tiene algunos mercados interesantes. Por ejemplo, ¿superará la temperatura más alta de Houston en agosto los 105 grados Fahrenheit? ¿La concentración de dióxido de nitrógeno en California esta semana será más alta que el promedio?

Un comerciante anónimo llamado Neobrother acumuló más de $20,000 en ganancias al comerciar estos contratos climáticos en Polymarket. Él y sus seguidores son conocidos como los "Cazadores del Clima."

Mientras las compañías de seguros huían de Florida debido a la imprevisibilidad del clima, un grupo de jugadores misteriosos comerciaba entusiastamente con una diferencia de temperatura de 0.1 grados.

Los mercados de predicción son esencialmente una plataforma para "futurizar todo." Han tomado la funcionalidad de los mercados de futuros tradicionales, que trataban con productos básicos estandarizados (como petróleo, maíz y divisas), y la han expandido a cualquier evento que pueda ser verificado pública y objetivamente.

Esto nos ha proporcionado una nueva forma de abordar los desafíos de la industria de seguros.

En primer lugar, reemplaza la arrogancia de los expertos con la sabiduría colectiva.

La fijación de precios del seguro tradicional se basa en los modelos actuariales de las compañías de seguros. Sin embargo, a medida que el mundo se vuelve cada vez más impredecible, los modelos basados en datos históricos comienzan a fallar.

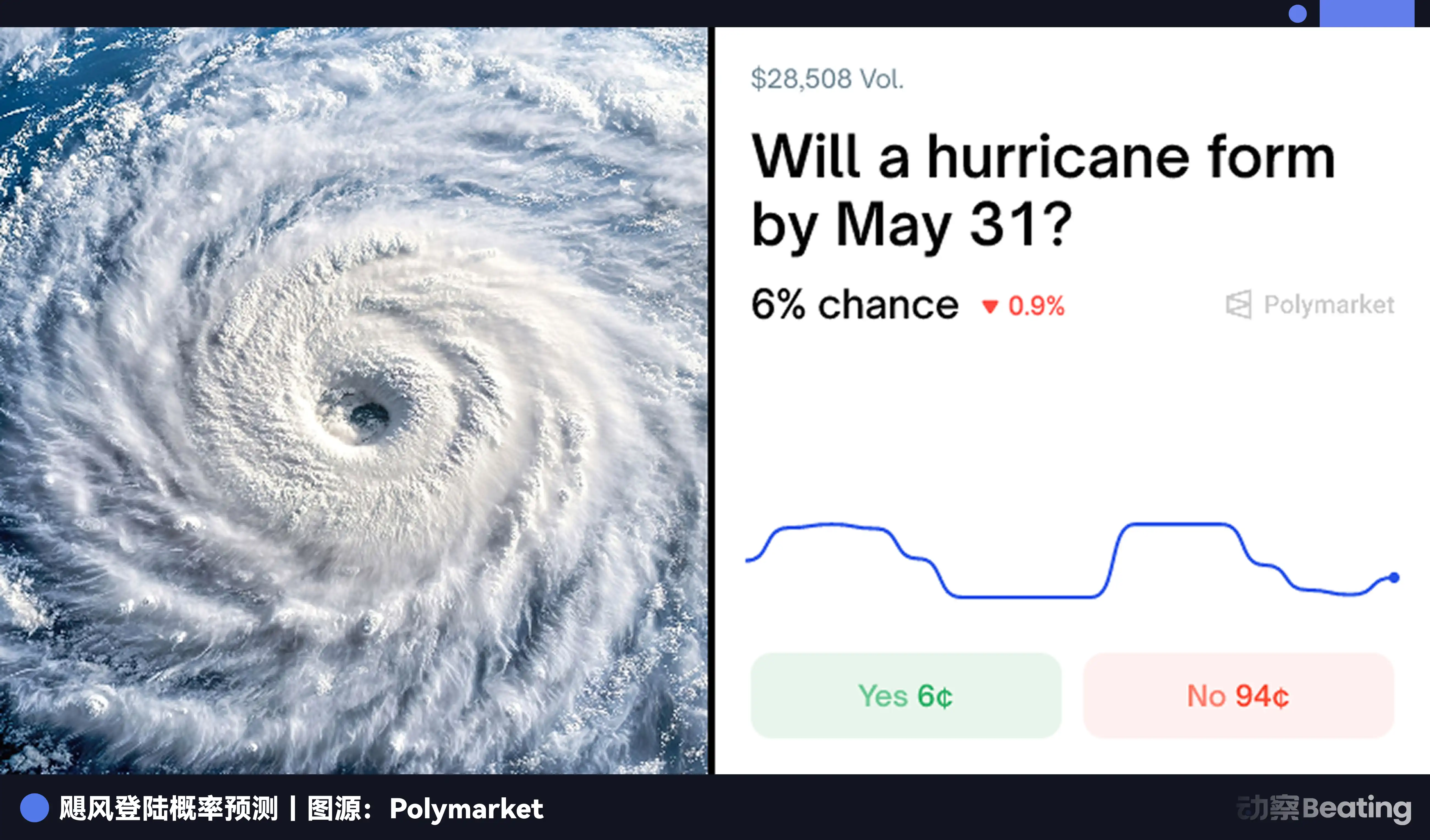

En contraste, el precio en los mercados de predicción es "votado" por miles de participantes utilizando dinero real. Refleja la información colectiva del mercado sobre la probabilidad de que ocurra un evento. Un contrato sobre "¿Un huracán tocará tierra en Florida en mayo?" ve su fluctuación de precio como la medida de riesgo más sensible y en tiempo real.

En segundo lugar, reemplaza la resignación a las pérdidas con la libertad de comerciar.

Si un residente de Florida está preocupado por que su casa sea destruida por un huracán, ya no tiene solo la opción de "comprar un seguro." Puede ir al mercado de predicción y comprar un contrato sobre "El huracán tocará tierra." Si un huracán realmente llega, la ganancia de su contrato puede ayudar a cubrir los gastos de la casa dañada.

Esencialmente, esta es una forma de cobertura de riesgo personalizada.

Más importante aún, también pueden vender este contrato en cualquier momento para asegurar ganancias o detener pérdidas. El riesgo ya no es una carga pesada que necesita ser empaquetada y transferida de una vez, sino que se ha convertido en un activo que puede ser dividido, comerciado, comprado y vendido en cualquier momento. Se han transformado de portadores de riesgo a comerciantes de riesgo.

Esto no es solo una mejora técnica, sino también un cambio de mentalidad. Libera la fijación de precios del riesgo de las manos de unas pocas instituciones élite y lo devuelve a todos.

El Juego Final del Seguro: ¿Un Nuevo Comienzo?

¿Reemplazará el mercado de predicciones, esta "plataforma universal de intercambio de riesgos", al seguro?

Por un lado, el mercado de predicciones está erosionando la base de la industria de seguros tradicional de manera disruptiva.

El núcleo de la industria de seguros tradicional es la información asimétrica. Las compañías de seguros tienen actuarios y modelos de datos masivos; necesitan tener una mejor comprensión del riesgo que tú para fijar su precio. Pero cuando la fijación de precios del riesgo es reemplazada por un mercado que es abierto, transparente, impulsado por la sabiduría colectiva e incluso información privilegiada, la ventaja informativa de las compañías de seguros se evapora.

Los residentes de Florida ya no necesitan confiar ciegamente en las cotizaciones de las compañías de seguros; solo necesitan mirar el precio de un contrato de huracán en Polymarket para entender la verdadera evaluación del riesgo en el mercado.

Más importante aún, la industria de seguros tradicional opera con un "modelo pesado" — ventas, suscripción, ajuste de reclamaciones, procesamiento de reclamaciones... Cada paso está lleno de costos laborales y fricción; mientras que el mercado de predicciones es un "modelo ligero" definitivo, con solo comercio y liquidación, casi eliminando pasos intermedios.

Por otro lado, vemos que el mercado de predicciones no es omnipotente y no puede reemplazar completamente al seguro.

Solo puede cubrir riesgos objetivamente definibles y verificables públicamente (como el clima, los resultados de elecciones). Para aquellos riesgos más complejos y subjetivos (como accidentes causados por el comportamiento de conducción, condiciones de salud personal), resulta ser inadecuado.

No puedes crear un contrato en Polymarket para que todo el mundo prediga "si tendrás un accidente automovilístico el próximo año."

La evaluación y gestión de riesgos personalizada siguen siendo las principales fortalezas de la industria de seguros tradicional.

El futuro puede no ser una batalla de reemplazo en la que el ganador se lleva todo, sino más bien una nueva y sutil relación de competencia y cooperación.

El mercado de predicciones se convertirá en la infraestructura para la fijación de precios del riesgo. Al igual que el Terminal de Bloomberg y Reuters de hoy, proporcionará el ancla de datos más básico para el mundo financiero. Las compañías de seguros también pueden convertirse en participantes profundos en el mercado de predicciones, utilizando los precios del mercado para calibrar sus modelos o cubrirse contra riesgos catastróficos que no pueden soportar.

Las compañías de seguros, por otro lado, volverán a la esencia del servicio.

Cuando la ventaja de precios ya no exista, las compañías de seguros deben repensar su valor. Su competitividad central ya no será la asimetría de información, sino que se centrará más en áreas de riesgo que requieren una profunda participación, gestión personalizada y servicio a largo plazo, como la gestión de la salud, la planificación de la jubilación y la sucesión de la riqueza.

Los gigantes del viejo mundo están aprendiendo el baile del nuevo mundo. Y los exploradores del nuevo mundo también necesitan encontrar la ruta hacia el continente del viejo mundo.

Epílogo

Hace más de trescientos años, en una cafetería de Londres, un grupo de comerciantes inventó un mecanismo basado en la sabiduría más primitiva: la mutualización del riesgo.

Más de trescientos años después, en el ámbito digital, los jugadores están remodelando la forma en que tratamos el riesgo.

La historia siempre completa inadvertidamente su ciclo.

De la confianza forzada a las transacciones libres. Este puede ser otro momento emocionante en la historia financiera. Cada uno de nosotros evolucionará de un aceptador pasivo de riesgos a un gestor activo de riesgos.

Y esto no se trata solo de seguros; se trata más de cómo cada uno de nosotros puede sobrevivir mejor en este mundo lleno de incertidumbre.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?