El informe Circle Beautiful Money: ¿El verdadero ganador de las stablecoins no es el emisor?

Título original: El pago de 461 millones de dólares de Circle muestra quién se lleva el rendimiento del USDC, y no es Circle.

Autor original: Gino Matos, CryptoSlate

Traducción original: TechFlow en DeepTech

Resumen de DeepTech: Los datos del cuarto trimestre de Circle parecen prometedores —el USDC ha crecido un 72 % interanual y el rendimiento se ha quintuplicado—, pero las cifras financieras revelan una dura realidad: por cada dólar ganado en rendimiento de reservas, 0,63 dólares van a parar a las plataformas de intercambio y a los proveedores de canales de monederos. Este artículo profundiza en la estructura de distribución del rendimiento, analizando el juego de poder entre el emisor de la moneda estable, los proveedores de canales y los usuarios, y cómo este sistema se verá sometido a presión a medida que bajen los tipos de interés.

Texto completo:

El informe del cuarto trimestre de Circle presenta una historia orientada al crecimiento que la empresa espera que los inversores comprendan: La circulación del USDC creció un 72 % interanual hasta alcanzar los 75 300 millones de dólares, el rendimiento de las reservas se disparó un 69 % y el EBITDA ajustado se multiplicó por cinco.

Sin embargo, la cuenta de resultados presenta un panorama diferente: el emisor genera ingresos solo para ceder rápidamente la mayor parte de ellos a las plataformas que controlan el acceso de los usuarios.

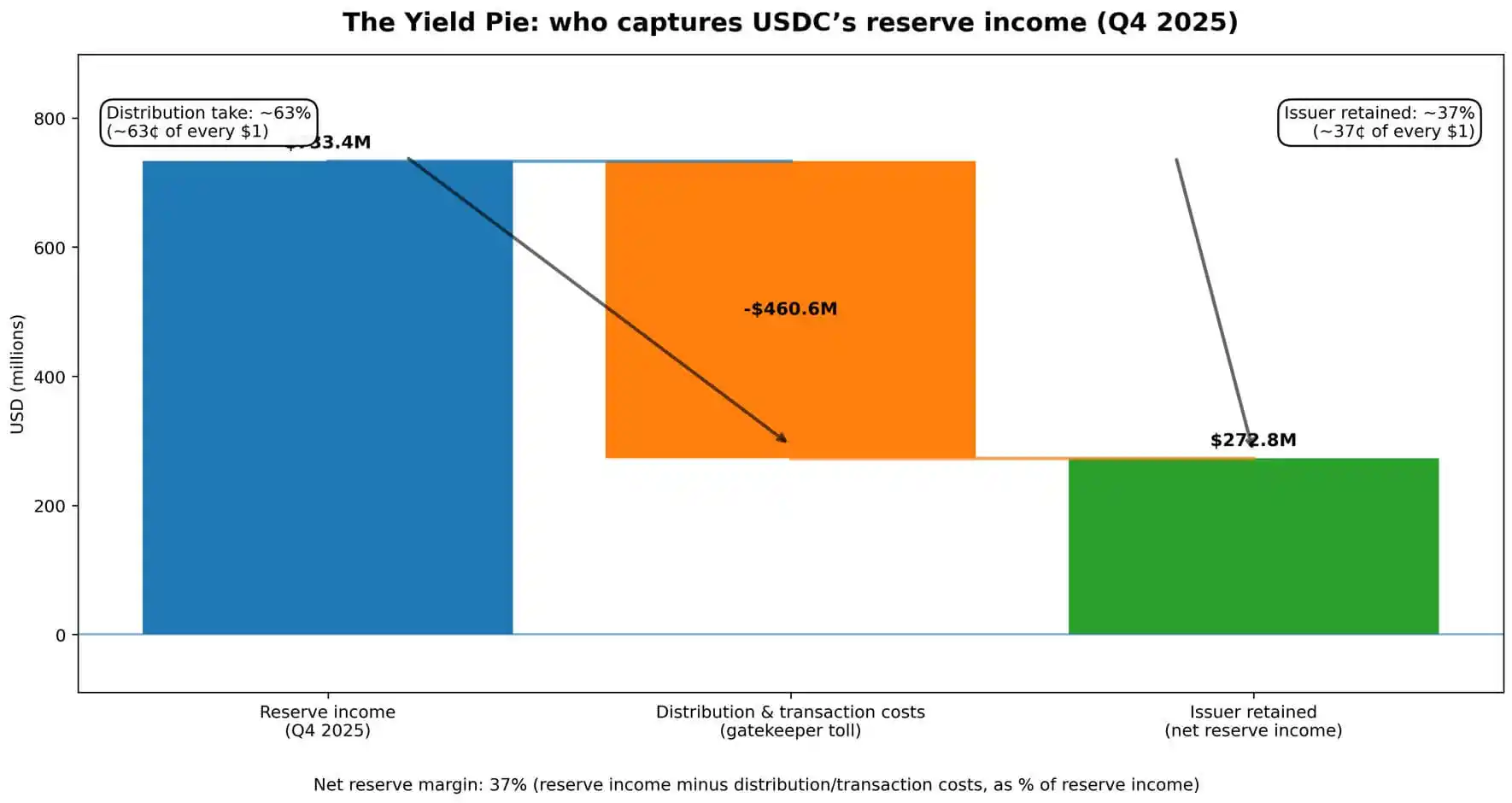

Las cifras hablan por sí solas. El rendimiento trimestral de las reservas de Circle fue de 733,4 millones de dólares.

De esta cantidad, 460,6 millones de dólares se distribuyeron y consumieron en concepto de costes de negociación, lo que supone aproximadamente 0,63 dólares de cada dólar ganado desviado, fondos procedentes de la inversión de los depósitos de los clientes.

Los ingresos totales, combinados con el rendimiento de las reservas, ascendieron a 770,2 millones de dólares, y los costes de distribución representaron casi el 60 % de todos los ingresos generados por las operaciones de la empresa.

Lo que le queda a Circle es lo que queda después de pagar a los «guardianes».

No se trata de información oculta en las notas al pie. Circle presenta los «ingresos menos costes de distribución» (RLDC) como indicador clave de rendimiento, y divulga el margen de beneficio RLDC trimestralmente junto con los datos de ganancias y los ingresos netos.

El mensaje que se transmite a los inversores es: los ingresos están ahí, pero para acceder a ellos hay que pagar la «cuota de estantería». La esencia del negocio de las monedas estables es una negociación entre el emisor y las plataformas de intercambio, carteras y canales fintech que controlan el saldo de forma efectiva.

¿Quién se reparte los beneficios?

Una moneda estable genera ingresos a través de un mecanismo directo.

Los usuarios depositan dólares o convierten criptomonedas en monedas estables. El emisor mantiene estos fondos en reserva, invertidos principalmente en valores públicos a corto plazo e instrumentos similares, que devengan el tipo de interés vigente.

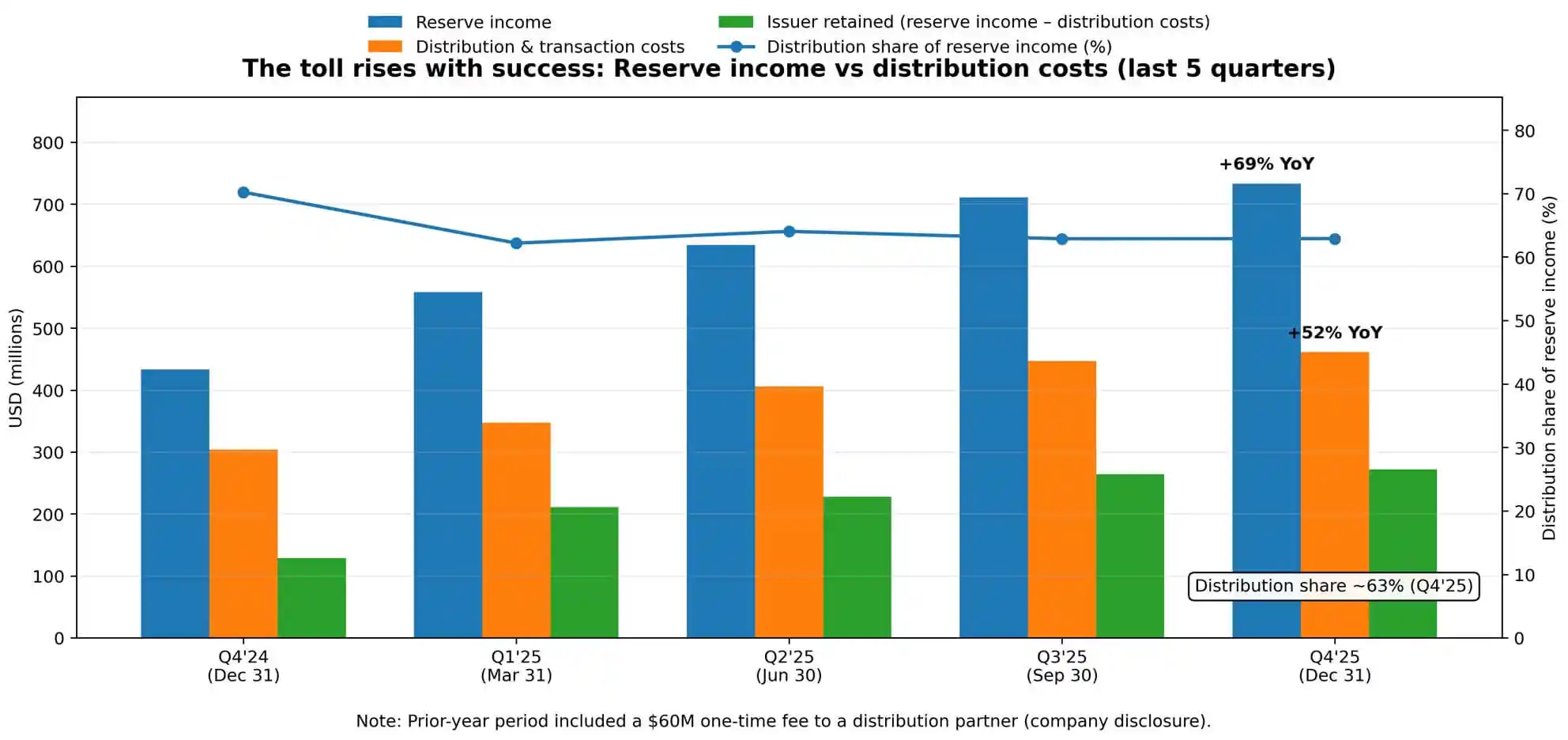

El informe sobre reservas del cuarto trimestre de Circle muestra una tasa de rendimiento del 3,8 %, lo que supone un descenso de 68 puntos básicos con respecto al año anterior, lo que refleja la evolución de la trayectoria de la Reserva Federal. Pero, aunque bajan los tipos de interés, los ingresos por reservas siguen subiendo, ya que la circulación media de USDC se duplica, pasando de 38 100 millones de dólares a 76 200 millones.

La escala supera a la tasa. Esta dinámica es clave para comprender el aumento interanual del 52 % en los costes de distribución.

Circle atribuye explícitamente este crecimiento al «aumento de los pagos por distribución», señalando que el periodo del año anterior incluía un gasto único declarado de 60 millones de dólares.

Excluyendo este pago único, el crecimiento intrínseco de la economía de la distribución se acelera aún más. Cuanto más grande es el pastel, más rápido aumentan los peajes.

El margen de beneficio neto de las reservas de Circle —los ingresos por reservas menos los costes de distribución y transacción como porcentaje de los ingresos por reservas— se mantuvo estable en el 37 % en el cuarto trimestre.

En otras palabras, por cada dólar de ingresos totales por reservas obtenidos, Circle retiene aproximadamente 0,37 dólares, y el resto se destina a los socios de distribución.

Esta estructura de costes no se diluye fácilmente a medida que aumenta la escala.

Los pagos por distribución no son gastos tecnológicos, ni son costes fijos que puedan diluirse con el volumen de transacciones. Son acuerdos económicos negociados vinculados a posiciones de canal y flujos de fondos, lo que significa que son rígidos y pueden aumentar aún más a medida que se fortalece el poder de negociación de los «guardianes».

Estructura de «oligopolio» de distribución como marco de mercado

El término «oligopolio» aquí es metafórico, no acusatorio. Se refiere a unos pocos guardianes que controlan los puntos de acceso de los usuarios y obtienen una parte proporcional de los beneficios económicos en función de su poder de negociación.

Las propias declaraciones de riesgo de Circle dejan esto claro. La empresa advierte que podría «no ser capaz de mantener las relaciones existentes con instituciones financieras y negocios similares», ni establecer otras nuevas. También destaca el riesgo de aceptar «condiciones financieras menos favorables» y que «la dependencia de unos pocos distribuidores clave» es una limitación estructural.

Estos términos son cruciales, ya que posicionan la relación de distribución como un juego de poder en lugar de una relación con el proveedor. Circle informó de una métrica denominada «USDC en plataformas», que mide la proporción de USDC que se mantiene en plataformas asociadas con respecto al suministro total.

Esta cifra alcanzó los 12 500 millones de dólares a finales de año, lo que supone un aumento interanual del 459 %, con una media ponderada diaria que representa el 17,8 % de la circulación total. La empresa supervisa activamente dónde se concentran los saldos, reafirmando una vez más: Quien controla el canal dicta quién captura el valor.

El campo de batalla de la competencia no es la tecnología de las monedas estables ni la gestión de reservas, sino el acceso.

Las plataformas de intercambio, las carteras y las plataformas de pago se sitúan entre el emisor y el usuario, monetizando esta posición. Circle puede crear mejores productos, obtener claridad normativa y optimizar el rendimiento de las reservas.

Sin embargo, si un distribuidor importante cambia los incentivos o amenaza con promocionar a un competidor, el panorama económico podría revertirse rápidamente. Los márgenes de beneficio del emisor dependen de las condiciones establecidas por los guardianes.

¿Qué sucede en un entorno de tipos de interés a la baja?

Actualmente, este sistema opera en un entorno con una tasa de interés media de alrededor del 3 %, en el que el rendimiento de la cartera de reservas es suficiente para respaldar los intereses económicos tanto del emisor como de los distribuidores, lo que deja margen para la expansión del margen.

Pero los tipos de interés tienen una dirección, y la trayectoria de la Fed es crucial. A finales de febrero de 2026, el rendimiento de los bonos del Tesoro que fija el tipo de interés de la cartera de reserva se mantiene dentro del rango medio del 3 %. Sin embargo, el mercado anticipa posibles recortes de tipos en los próximos trimestres.

En un entorno de tipos decrecientes, si los costes de distribución son rígidos, la presión económica sobre el emisor aumentará más rápidamente que la disminución de los recortes de los distribuidores.

En un escenario potencial, si los tipos bajan 100 puntos básicos y los pagos de distribución se mantienen fijos o disminuyen a un ritmo más lento que las ganancias de las reservas, el margen de beneficio del RLDC de Circle se verá sometido a una mayor presión.

Si las tasas bajan otros 100 puntos básicos, en virtud de los contratos de distribución rígidos, la economía del emisor podría acercarse a cero o incluso volverse negativa, lo que provocaría una renegociación o una consolidación del sector.

Esto no es una especulación. Las previsiones de Circle ya reflejan una compresión esperada del margen en relación con el margen de beneficio del 40 % de RLDC en el cuarto trimestre. La empresa está fijando sus precios en un mundo en el que los costes de distribución no disminuyen proporcionalmente a las ganancias acumuladas.

Esta dinámica intensifica la competencia por el margen restante, lo que lleva a toda la categoría hacia acuerdos más agresivos de «pagar por jugar» o reajustes estructurales.

La economía política de las reservas flotantes

Una moneda estable presenta un acuerdo político-económico inusual.

Los usuarios proporcionan reservas flotantes —75 000 millones de dólares en el caso de Circle—, pero en la mayoría de las implementaciones, los usuarios no obtienen un rendimiento directo. El emisor obtiene el rendimiento de la reserva, pero transfiere la mayor parte de la participación a los distribuidores. Los distribuidores obtienen valor económico mediante el control del acceso, pero no asumen el riesgo de activos y pasivos.

Mientras los usuarios valoren la comodidad y la estabilidad por encima del rendimiento, esta configuración puede funcionar. Sin embargo, una vez que las monedas estables alcancen una escala generalizada, la cuestión de quién debe recibir este rendimiento será cada vez más difícil de eludir.

La «Ley GENIUS» se menciona en las divulgaciones de Circle como legislación relevante para su entorno normativo. A medida que se formaliza el marco regulatorio, la cuestión de quién debe recibir el rendimiento será cada vez más difícil de eludir.

Si las stablecoins sirven como sustituto de los depósitos, ¿por qué los usuarios no deberían ganar intereses? Si se trata de vías de pago, ¿qué justifica que los guardianes reclamen una cuota económica tan considerable? Si son activos de reserva, ¿por qué el emisor no puede mantener un margen mayor?

No se trata de preguntas retóricas, sino de la base para la renegociación futura entre emisores y distribuidores, plataformas y usuarios, industria y reguladores.

La estructura actual del margen de beneficio de Circle refleja su poder de negociación en un momento específico. Este poder cambiará con los cambios en la cuota de mercado, la postura regulatoria y los canales alternativos.

El riesgo real no es una retirada masiva de depósitos bancarios.

El balance de Circle puede soportar una crisis de reembolsos a gran escala. Las reservas son líquidas, auditadas y gestionadas de forma conservadora.

Los riesgos operativos revelados por la empresa no se refieren, en el sentido clásico, a una retirada masiva de depósitos, sino al cambio de distribuidor: un socio importante que modifica los incentivos, promociona a un competidor o crea una infraestructura interna de monedas estables.

Esta forma de riesgo es fundamentalmente diferente del riesgo de crédito o de liquidez. Es un riesgo relacionado con la estructura del mercado y con la forma en que las monedas estables llegan a los usuarios.

Si una bolsa de primer nivel decide dar prioridad al soporte de otra moneda estable, los flujos de fondos cambiarían rápidamente. Si una plataforma fintech integra el canal de un competidor, la economía de la distribución se reestructuraría.

Las opciones del emisor son limitadas: pagar más para mantener la colocación en los canales, aceptar la compresión de los márgenes o crear un canal de distribución directo al usuario dentro de la propia empresa, lo cual es una alternativa que requiere mucho capital y tiempo.

La métrica «USDC en la plataforma» de Circle existe porque la empresa necesita supervisar esta concentración.

Donde se concentran los saldos es donde reside el poder de negociación. Cuanto más se concentra el USDC en una plataforma concreta, más puede obtener dicha plataforma en las negociaciones.

El margen de beneficio del emisor es el saldo restante después de que los socios distribuidores hayan tomado su parte.

Cuestión final

La forma de la competencia entre las stablecoins es similar a una guerra de ofertas por los canales.

La captación de cuota de mercado no depende de ventajas técnicas o normativas, sino del establecimiento y mantenimiento de relaciones de distribución.

Esta estructura beneficia a los emisores con capital para pagar las tarifas de canal y a los distribuidores con una base de usuarios lo suficientemente grande como para impulsar economías de escala.

La presión de integración es evidente.

Las bajadas de los tipos de interés reducen los márgenes de los emisores. Dado que los distribuidores pueden negociar mejores condiciones gracias a sus relaciones concentradas, su disposición a respaldar múltiples monedas estables disminuye. Los usuarios se inclinan por los valores predeterminados integrados en las plataformas que ya utilizan.

Toda la categoría tiende a tener menos emisores, distribuidores más fuertes y, a medida que se reduce el pastel de ingresos, los márgenes de ambas partes se ven sometidos a presión.

El cuarto trimestre de Circle refleja cómo se aplica esta lógica a gran escala.

La empresa generó 733 millones de dólares en ingresos por reservas y pagó 461 millones de dólares para garantizar el acceso de los usuarios. El emisor retuvo 272 millones de dólares restantes antes de deducir los gastos operativos.

Esta es la realidad económica de las monedas estables: no son solo dólares digitales ni operaciones con tipos de interés.

Representan una negociación entre el emisor y los guardianes sobre quién se queda con el margen, un asunto trimestral, en el que lo que está en juego en este juego viene determinado por el tamaño de la flotación y los niveles de los tipos de interés.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?