Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Quatre siècles d'histoire financière le démontrent à maintes reprises : La vente à découvert n'est pas l'ennemie du marché, mais un catalyseur des marchés haussiers

Titre original : « La singularité du mécanisme, point de départ d'un marché haussier : « Les droits de vente à découvert sont la clé pour déclencher la prochaine vague haussière sur le marché des altcoins »

Depuis trois cents ans, sur les marchés financiers, une règle s'est maintes fois vérifiée : un marché haussier n'est jamais déclenché par un discours, mais par une amélioration des mécanismes de négociation. Qu'il s'agisse d'ICO, de contrats à durée indéterminée, d'AMM, de DeFi ou de NFT... tous ces phénomènes ont été portés par des mécanismes, la spéculation alimentant un cycle de flux financiers. C'est l'amélioration des mécanismes qui est source de prospérité.

Si l'on examine le point de départ de chaque grande reprise boursière, on constate que leur point commun n'est pas tant qu'« une bonne nouvelle est apparue », mais plutôt que « les acteurs du marché ont soudainement trouvé une nouvelle façon de participer au jeu ».

Ce qui a toujours déclenché la prochaine vague de prospérité, ce n'est pas le discours, mais l'évolution de chaque mécanisme commercial.

Cette règle, de Wall Street à Binance, du marché au comptant aux contrats à terme, de l'été de la DeFi à Hyperliquid, n'a jamais failli.

On peut vendre à découvert, on peut vendre à découvert — autrement dit, le droit égal de vendre à découvert est l'occasion d'une nouvelle vague haussière sur le marché des altcoins.

I. En 1609, un marchand néerlandais a bouleversé l'histoire de la finance

En 1609, à Amsterdam.

La Compagnie néerlandaise des Indes orientales (VOC) était à l'époque la plus grande société cotée en bourse au monde ; elle détenait le monopole du commerce des épices en Asie et le cours de son action ne cessait de grimper. Tout le monde achetait, tout le monde gagnait de l'argent. Le marché n'avait qu'une seule direction : la hausse.

C'est alors qu'un marchand du nom d'Isaac le Maire a fait quelque chose que tout le monde, à l'époque, considérait comme une folie : il a emprunté des actions de la VOC, les a vendues et a parié sur leur chute.

Il s'agit de la première transaction à découvert jamais enregistrée dans l'histoire de l'humanité.

Le gouvernement néerlandais était furieux. Le Parlement a considéré cela comme une attaque malveillante contre l'entreprise phare du pays et a adopté une loi visant à interdire la vente à découvert. Le Maire a été dénoncé publiquement. Mais l'histoire ne s'arrête pas là : malgré des interdictions répétées, la pratique de la vente à découvert n'a jamais vraiment disparu à Amsterdam. Les acteurs du marché ont constaté un fait indéniable que la loi ne pouvait contester : grâce à la vente à découvert, les prix sont devenus plus réalistes. Ces actions surévaluées ne pouvaient plus entretenir indéfiniment une prospérité illusoire.

Quatre cents ans plus tard, le marché des cryptomonnaies suit exactement le même scénario. Sur ce marché qui compte des milliers d'altcoins, on ne fait qu'acheter, il n'y a pas de vente à découvert. Les prix ne reflètent que le côté optimiste, tandis que la voix du pessimisme est réduite au silence de force. Chaque phase haussière suit le même cycle : La peur de passer à côté (FOMO) fait grimper les prix, la bulle éclate, le chaos s'ensuit, et on attend que le prochain scénario recommence.

Mais l'histoire nous l'a déjà montré : chaque introduction du droit à la vente à découvert n'a pas marqué la fin du marché, mais plutôt son commencement.

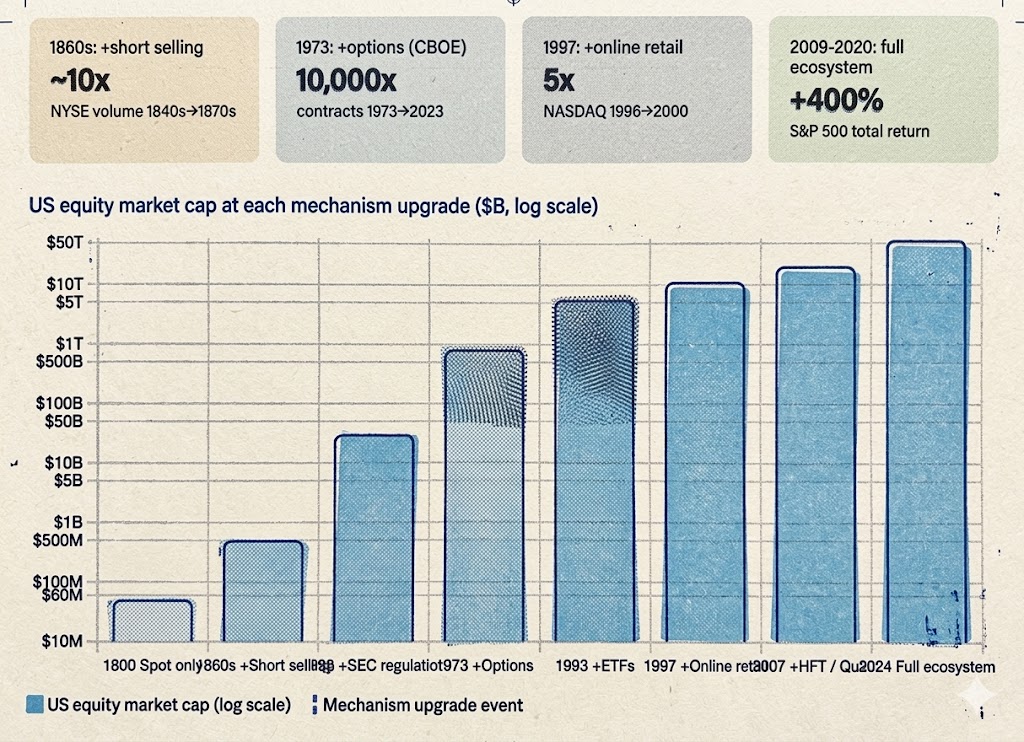

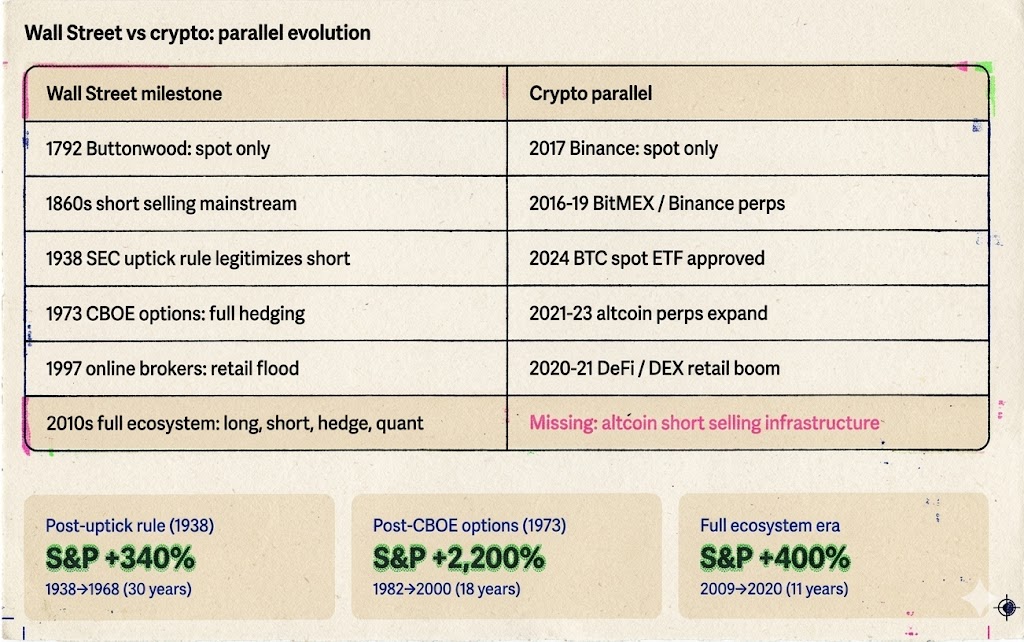

II. Deux siècles à Wall Street : Comment la vente à découvert est passée du statut d’« ennemi public » à celui de « pilier du marché »

1792-années 1840 : L'époque du Far West — Un marché primitif où seules les positions longues étaient autorisées.

Le 17 mai 1792, 24 courtiers ont signé l'accord de Buttonwood sous un platane de Wall Street, s'engageant à échanger des actions entre eux. C'était le précurseur de la Bourse de New York (NYSE).

À l'époque, le marché ressemblait à celui des altcoins d'aujourd'hui : on ne pouvait que acheter, conserver ses actifs, attendre les dividendes et attendre les jours fériés. Il n'y avait ni effet de levier, ni vente à découvert, ni processus de règlement standardisé. Le volume quotidien des transactions aurait pu être inférieur à 500 000 dollars, avec seulement quelques dizaines de participants. Le marché était extrêmement restreint, car les possibilités d'action étaient très limitées.

Les fluctuations des prix ont été entièrement déterminées par un sentiment haussier. Dès que la bonne nouvelle a été annoncée, tout le monde s'est précipité pour acheter, ce qui a fait monter les prix en flèche. Lorsque les mauvaises nouvelles sont tombées, tout le monde a voulu vendre, mais en raison du manque de liquidité du marché, personne n'a pu vendre, ce qui a entraîné un effondrement des cours. Comme les vendeurs à découvert ne rachetaient pas leurs positions lors des baisses, il n'y avait aucun soutien naturel sur le marché, et le creux dépendait entièrement du moment où le dernier optimiste abandonnerait.

Cela ne vous rappelle-t-il pas le marché des altcoins de 2024-2025, caractérisé par des « meme coins » à forte capitalisation boursière (FDV) et à faible flottant ?

Années 1850-1860 : La vente à découvert occupe le devant de la scène — la peur et la prospérité coexistent.

Dans les années 1830-1840, un négociant du nom de Jacob Little a fait fortune grâce à la vente à découvert et était surnommé le « premier grand baissier de Wall Street ». Cependant, la vente à découvert est véritablement devenue un outil courant au cours de la décennie qui a précédé et suivi la guerre de Sécession.

Daniel Drew, Jay Gould, Cornelius Vanderbilt : voilà les noms qui ont marqué Wall Street à cette époque. Ils se sont livrés à une série de batailles épiques, tantôt longues, tantôt courtes, autour des actions ferroviaires : Drew a vendu à découvert des actions de l'Erie Railroad, tandis que Gould et Fisk se sont associés pour attaquer la position longue de Vanderbilt. Ces batailles ont été sanglantes, chaotiques et entachées de fraudes, mais le résultat concret a été le suivant : la vente à découvert, qui était l'arme secrète d'une poignée d'acteurs, est devenue un outil courant à Wall Street.

Les réactions de la société aux Pays-Bas en 1609 étaient étonnamment similaires. Les députés ont qualifié les vendeurs à découvert d'« ennemis de l'État », et les journaux les ont accusés de « tirer profit du malheur d'autrui ». La crainte du public à l'égard de la vente à découvert est restée pratiquement inchangée depuis quatre cents ans.

Mais la réaction du marché a également été la même qu'il y a quatre siècles : positive et dynamique :

Chaque vente à découvert donnait lieu à un ordre de vente et, dans le même temps, ouvrait la voie à un ordre d'achat inévitable (couverture de position). Le volume des transactions a augmenté, les écarts entre cours acheteur et vendeur se sont resserrés, et davantage d'acteurs se sont montrés disposés à entrer sur le marché. Wall Street est passé d'un petit cercle de quelques dizaines de personnes à un véritable marché des capitaux.

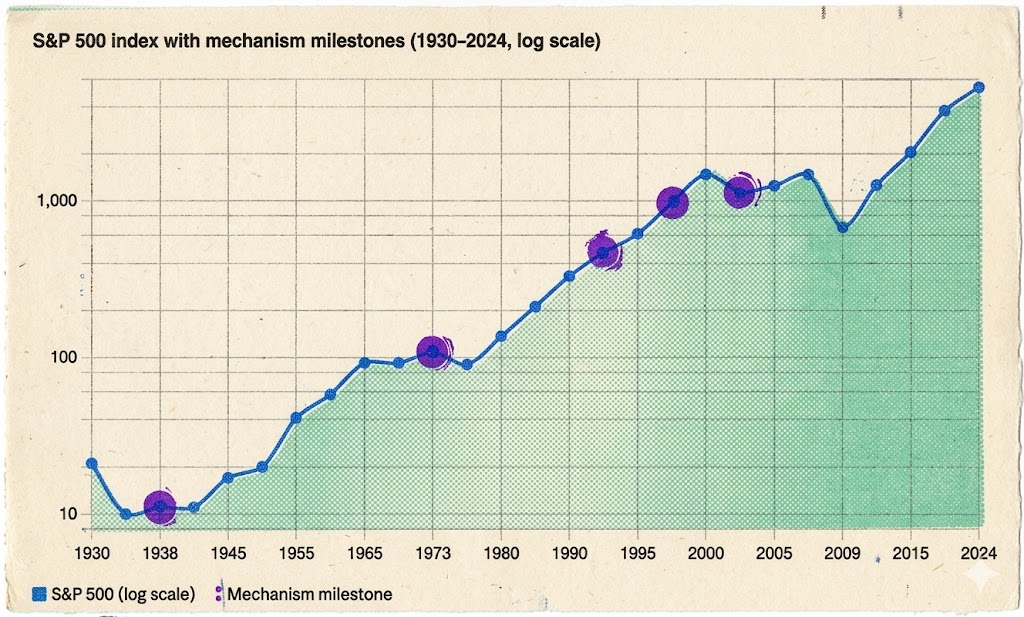

Krach boursier de 1929 → Règle de l'uptick de 1938 : Le paroxysme de la peur et un tournant décisif.

En octobre 1929, Wall Street s'est effondré. L'indice Dow Jones Industrial Average a chuté de près de 90 % en deux ans. La colère du public avait besoin d'un exutoire, et les vendeurs à découvert sont devenus la cible la plus facile — alors que les véritables responsables étaient une bulle spéculative alimentée par l'effet de levier et un effondrement systémique du système bancaire.

En 1934, les États-Unis La Commission des opérations de bourse (SEC) a été créée. La vente à découvert a de nouveau été menacée d'interdiction totale. Cependant, la SEC a pris une décision historique : en 1938, au lieu d'interdire la vente à découvert, elle a instauré la « règle de l'uptick » (règle 10a-1) — la vente à découvert ne pouvait être effectuée que lorsque le cours de l'action était en hausse, ce qui empêchait les raids baissiers successifs.

On ne saurait trop insister sur l'importance de ce choix. Cela a établi un principe qui perdure encore aujourd'hui : la vente à découvert ne doit pas être supprimée, mais réglementée. Les règles ne sont pas l'ennemi de la vente à découvert ; elles sont au contraire la condition préalable à sa légitimation.

Une fois les règles mises en place, la vente à découvert n'était plus une zone d'ombre. Les fonds institutionnels, qui se montraient initialement réticents à l'égard de la vente à découvert, bénéficiaient désormais d'un cadre juridique protecteur, ce qui les rendait plus enclins à s'engager à grande échelle. La réglementation n'a pas mis fin à la vente à découvert ; elle l'a au contraire rendue plus sûre et plus fiable, attirant ainsi davantage de capitaux sur le marché.

C'est une leçon que le marché des cryptomonnaies n'a toujours pas pleinement assimilée, même aujourd'hui.

1973 : Normalisation des options : de une direction à quatre

Le 26 avril 1973, la Chicago Board Options Exchange (CBOE) a ouvert ses portes. Le premier jour, seules les options d'achat sur 16 titres pouvaient être négociées. Les options de vente ont été introduites en 1977. La même année, Fischer Black et Myron Scholes ont publié le modèle révolutionnaire de Black-Scholes pour l'évaluation des options, qui a posé les bases mathématiques du marché des options.

L'intérêt des options réside dans le fait qu'elles élargissent les possibilités offertes par le marché, passant de deux (achat/vente) à quatre (achat d'une option d'achat/achat d'une option de vente/vente d'une option d'achat/vente d'une option de vente). Pour la première fois, les investisseurs peuvent exprimer leur vision du marché de manière très précise : il ne s'agit plus simplement de dire « à la hausse ou à la baisse », mais « à quel moment, à quel rythme et de combien ».

Mais surtout, les options offrent aux investisseurs institutionnels un arsenal complet de couverture. La hausse boursière des années 1980 (au cours de laquelle l'indice S&P 500 a progressé de plus de 2 200 % entre 1982 et 2000) a été déclenchée par la politique de lutte contre l'inflation menée par Volcker, les baisses d'impôts et la déréglementation mises en œuvre par Reagan, mais ce sont les options qui ont fourni l'infrastructure de gestion des risques permettant aux institutions d'augmenter leurs positions en toute confiance. Si vous pouvez vous couvrir, vous pouvez prendre des positions plus importantes ; à mesure que davantage d'acteurs prennent des positions plus importantes, les capitaux affluent, et un marché haussier s'ensuit.

Pour les fortunés et les institutions, la maîtrise des baisses de valeur est plus importante que les gains potentiels : un risque incontrôlable empêche les gros capitaux d'investir.

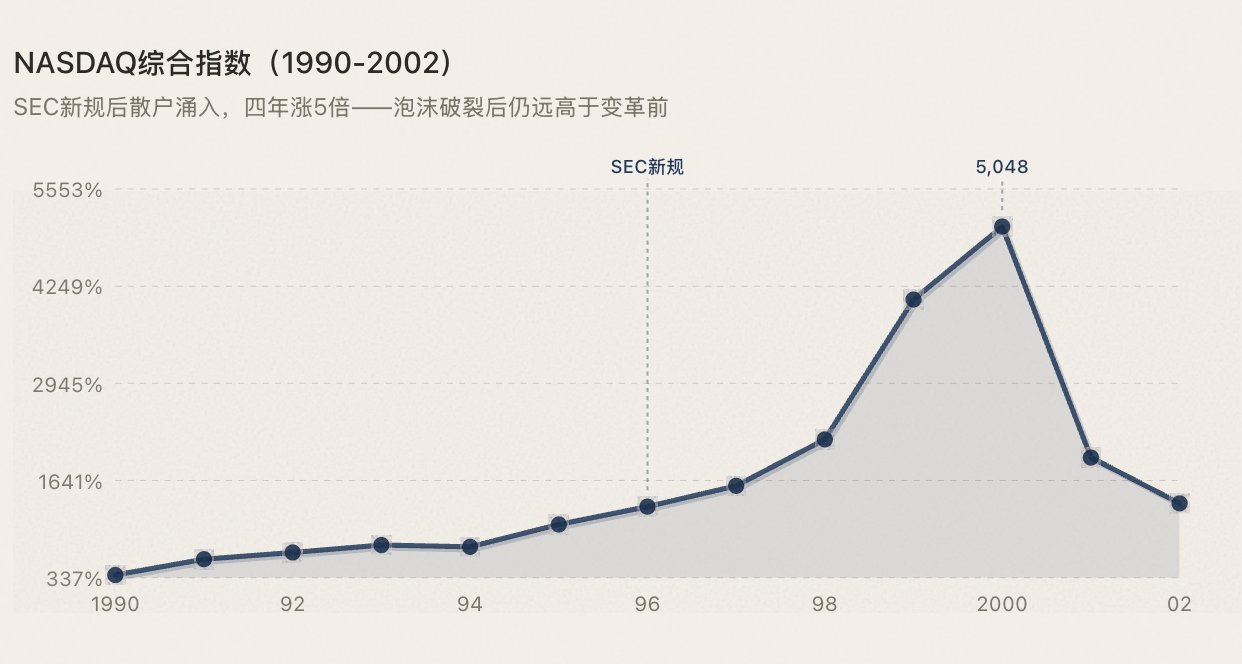

1996-1997 : Les petits investisseurs se ruent sur le marché.

Depuis sa création en 1971, le NASDAQ est une plateforme de négociation électronique — la première de l'histoire de l'humanité. En réalité, deux événements majeurs se sont produits en 1996-1997 : d'une part, les règles de traitement des ordres de la SEC ont mis fin au monopole des teneurs de marché sur les cotations ; d'autre part, les courtiers en ligne (E*Trade, Ameritrade) ont réduit les commissions de négociation de 50 à 100 dollars à moins de 10 dollars.

La bulle a fini par éclater, mais la capitalisation boursière du NASDAQ est restée nettement plus élevée après l'éclatement de la bulle qu'avant cette transformation, car l'augmentation de la participation induite par la modernisation des infrastructures est irréversible.

Années 1993-2010 : Maturation de l'écosystème dans son ensemble.

Beaucoup pensent que les ETF sont un produit de la dernière décennie, mais le premier ETF — le SPY (qui suit l'indice S&P 500) — a été coté sur une bourse américaine dès 1993. En 2001, la SEC a imposé la décimalisation, réduisant l'écart entre le cours acheteur et le cours vendeur de 0,125 $ à 0,01 $, ce qui a considérablement réduit les coûts de transaction. Entre 2005 et 2010, le trading haute fréquence (THF) a fait son apparition, représentant à un moment donné plus de 60 % du volume quotidien des transactions sur le marché boursier américain. Stratégies quantitatives, arbitrage sur les ETF, couverture long-short : des outils standardisés sont désormais disponibles pour tous les types de stratégies.

À ce stade, le système d'outils destiné au marché boursier américain est désormais pleinement opérationnel. Positions longues, positions courtes, couverture, arbitrage : les fonds recourant à tous les types de stratégies peuvent trouver un point d'entrée adapté. Le résultat :

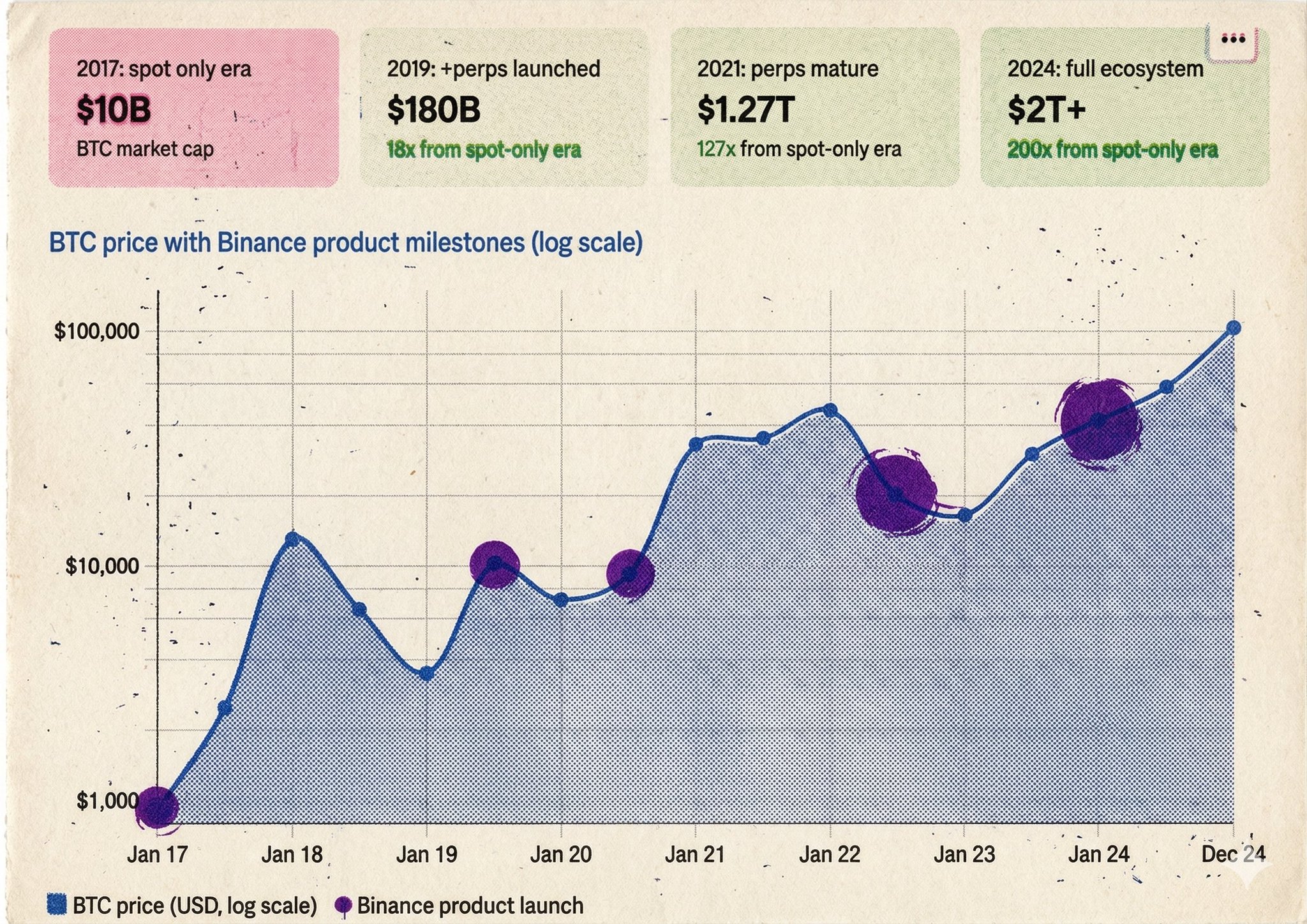

En réalité, la tendance est si évidente qu'on ne saurait être plus clair : chaque fois qu'un nouveau mécanisme de négociation permet à davantage de personnes de participer au marché de multiples façons, la prospérité s'ensuit. (Voir le graphique ci-dessous)

III. Huit ans sur le marché des cryptomonnaies : Deux siècles d'évolution en huit ans

Ce que Wall Street a mis deux siècles à mettre en place en termes de mécanismes s'est concrétisé en moins de huit ans, depuis le lancement de Binance en 2017 jusqu'à la maturation des contrats à terme perpétuels. Mais dès qu'il s'agissait des « meme coins », les progrès ont marqué le pas.

2017 — Le moment du catalpa

Lors du lancement de Binance, seul le trading au comptant était disponible. Les mesures que l'on pouvait prendre étaient les mêmes que celles d'un courtier en 1792 : acheter, conserver ses titres et attendre que les cours montent.

La bulle des ICO en a été le meilleur reflet. Tout le monde achetait, donc les prix ne pouvaient que monter. Puis la pression acheteuse s'est tarie : sur un marché où il n'y a ni vente à découvert ni couverture de positions courtes, il n'y a pas de soutien naturel. Les prix s'effondrent jusqu'à ce que le dernier spéculateur haussier abandonne. Les « meme coins » ont connu une chute généralisée. Cette caractéristique du marché est identique à celle de l'époque du « Catalpa Tree » en 1792.

2016-2019 — L'émergence de la vente à découvert

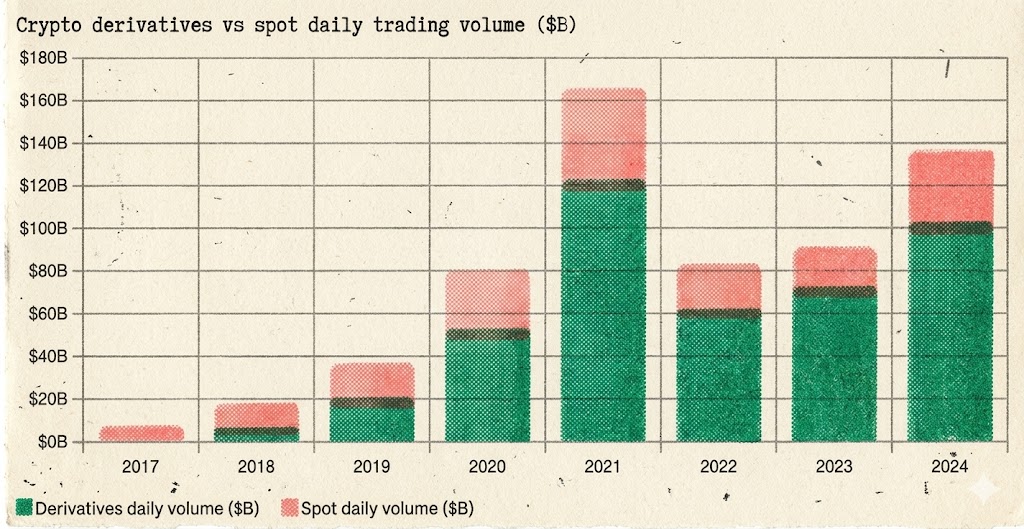

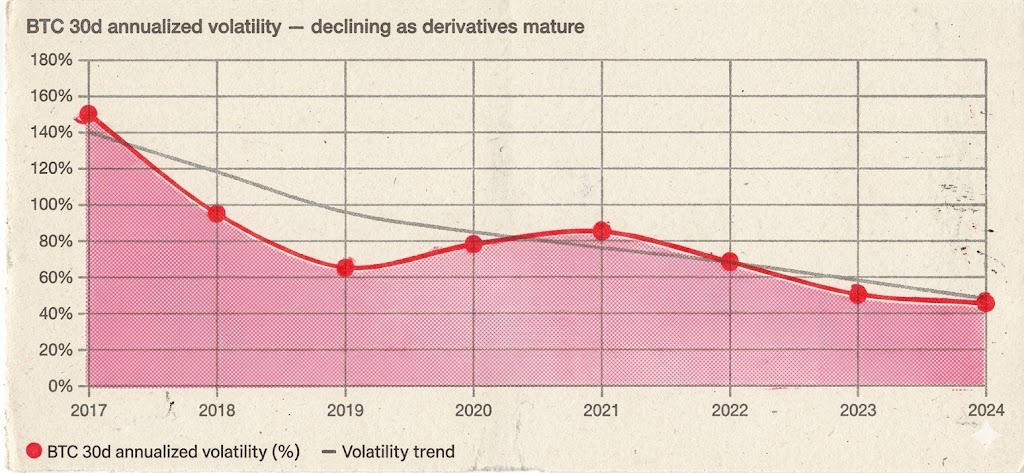

En mai 2016, BitMEX a lancé le contrat à durée indéterminée XBTUSD, le premier outil permettant de vendre à découvert sur le marché des cryptomonnaies. En septembre 2019, Binance a lancé les contrats à terme perpétuels BTC/USDT, démocratisant ainsi la vente à découvert.

Que s'est-il passé ? La même chose s'est produite lorsque la vente à découvert a fait son apparition à Wall Street dans les années 1860 : la liquidité a bondi, la formation des prix est devenue bidirectionnelle et la volatilité a diminué de manière structurelle.

La volatilité annualisée sur 30 jours du Bitcoin est passée de plus de 150 % pendant le marché haussier de 2017 à 60-90 % pendant celui de 2020-2021 : si les gains ont été plus importants, la volatilité s'est toutefois stabilisée. On observe toujours des hausses et des baisses brutales, mais les situations telles que « trois mois de tendance baissière unidirectionnelle avec de faibles volumes » se sont considérablement raréfiées, car les positions courtes se couvrent à un certain niveau de prix, créant ainsi un support naturel.

Mais surtout, le volume des capitaux en jeu a connu une progression spectaculaire. Ce n'est qu'avec des instruments de couverture que les fonds institutionnels ont accepté de s'engager à grande échelle. On ne peut pas s'attendre à ce qu'un gestionnaire de fonds, qui gère des dizaines de milliards de dollars, investisse massivement dans un marché où l'on ne peut prendre que des positions longues et où il n'est pas possible de se couvrir. Les contrats à durée indéterminée ont non seulement donné aux investisseurs particuliers le droit de vendre à découvert, mais ils ont également fourni à l'ensemble du marché une infrastructure permettant la participation des investisseurs institutionnels.

La part des produits dérivés dans le volume total des transactions est passée de moins de 10 % en 2017 à environ 90 % en mars 2026 — les produits dérivés ont désormais entièrement pris le contrôle de la fixation des prix sur le marché des cryptomonnaies :

Les ventes à découvert n'ont pas causé la chute du BTC. La vente à découvert a fait passer le BTC d'un marché spéculatif de 10 milliards de dollars à une classe d'actifs de 2 000 milliards de dollars.

2020-2021 - L'été de la DeFi : Ce n'est pas seulement un récit, mais une évolution du mécanisme lui-même.

Le marché des options sur le BTC et l'ETH s'est rapidement développé en 2020-2021 (principalement sous l'impulsion de Deribit). Ce fut le « moment CBOE de 1973 » du marché des cryptomonnaies : les institutions pouvaient non seulement vendre à découvert, mais aussi se couvrir avec précision et constituer des positions structurées. Le nombre de dimensions des stratégies est passé de deux à un nombre supérieur.

De plus, nombreux sont ceux qui considèrent le « DeFi Summer » comme un simple « phénomène de mode », à l'instar de l'engouement pour les NFT et du concept de métaverse : il ne s'agit que d'un énième cycle de hype. Mais il s'agit là d'un malentendu fondamental. L'essence même du « DeFi Summer » ne réside pas dans un récit, mais dans une évolution structurelle du mécanisme de négociation.

Les AMM (Automated Market Makers) ont révolutionné la logique sous-jacente du trading. Avant Uniswap, les transactions nécessitaient des carnets d'ordres, des teneurs de marché et un système de mise en relation centralisé. Les AMM ont bouleversé tout cela : n'importe qui pouvait apporter des liquidités à l'aide de deux jetons, n'importe qui pouvait effectuer des transactions instantanément, sans avoir besoin d'un ordre d'une contrepartie, ni de l'autorisation de qui que ce soit. Il ne s'agit pas d'un simple récit, mais d'un véritable changement de paradigme dans l'infrastructure de négociation. Cela a permis à des milliers de jetons auparavant illiquides de disposer pour la première fois d'un marché de négociation.

Les protocoles de prêt ont donné naissance à des stratégies de levier financier et de circulation intégrées à la blockchain. Aave et Compound permettaient aux utilisateurs de déposer des actifs afin d'en emprunter d'autres ; il s'agit en substance d'opérations sur marge en chaîne. Mais surtout, cela a donné naissance au « yield farming » : déposer des ETH pour emprunter un stablecoin, utiliser ce stablecoin pour acheter davantage d'ETH, puis les déposer à nouveau... Cette stratégie, appelée « leverage long » dans la finance traditionnelle et rebaptisée « yield farming » dans la DeFi, repose sur une logique identique : il s'agit d'une nouvelle façon d'aborder le marché, qui permet aux participants d'y intervenir en adoptant une approche plus stratégique.

La composabilité favorise une innovation exponentielle. AMM + Prêts + Extraction de liquidité + Arbitrage interprotocoles : ces combinaisons de « Lego financiers » ont ouvert un champ stratégique sans précédent dans la finance traditionnelle. Chaque nouvelle combinaison offre une nouvelle façon de participer, attirant ainsi de nouveaux capitaux et de nouveaux utilisateurs.

Par conséquent, le supercycle de 2020-2021 n'était pas le résultat de la conjonction de deux facteurs, mais de trois : Les contrats à terme perpétuels et les options sur BTC et ETH ont offert aux institutions des passerelles d'entrée et de sortie, tandis que les protocoles AMM et de prêt de la DeFi ont transformé les mécanismes de transaction sur la chaîne ; le discours n'a fait que servir d'emballage superficiel à ces deux niveaux d'évolution.

Une fois de plus, cela confirme la même règle : Chaque évolution du mécanisme des transactions a donné lieu à une nouvelle vague de prospérité.

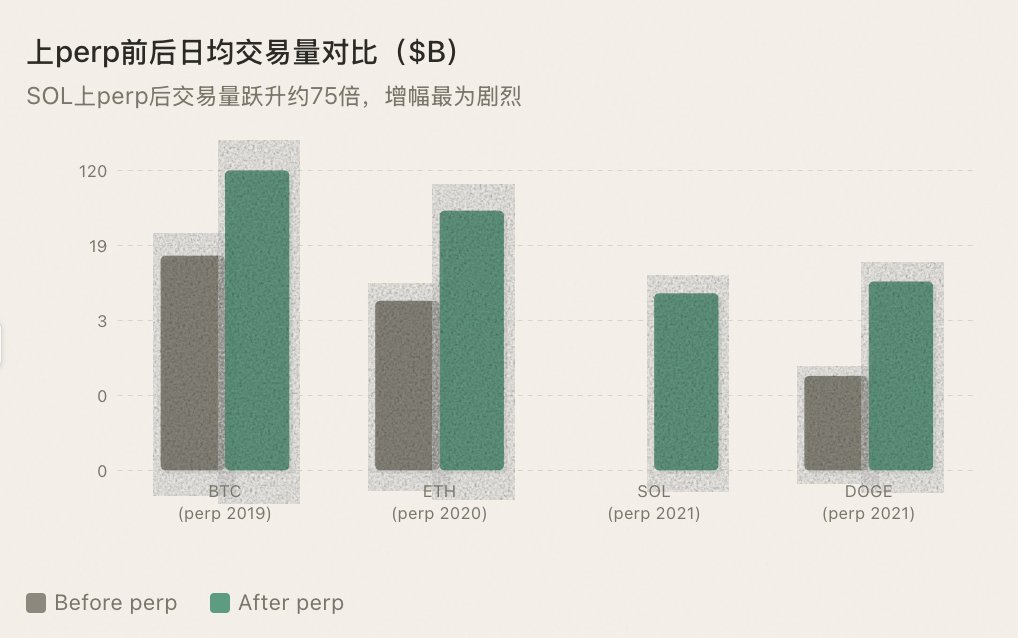

2021-2023 — L'expansion sans fin des altcoins

Binance a commencé à proposer des contrats à terme perpétuels pour un nombre croissant d'altcoins. À chaque fois qu'une nouvelle cryptomonnaie est ajoutée aux contrats à durée indéterminée, le volume des transactions connaît une hausse brutale — non pas parce que l'« inscription d'un contrat à durée indéterminée » est une bonne nouvelle, mais parce que l'introduction d'outils de vente à découvert permet à des stratégies plus variées d'entrer en jeu.

Les fonds quantitatifs peuvent apporter de la liquidité, les fonds spéculatifs peuvent pratiquer l'arbitrage, et les traders de tendance peuvent vendre à découvert. La diversité des participants est directement proportionnelle à la profondeur de la liquidité.

La règle reste valable : L'introduction des contrats à perpétuité sur le BTC a déclenché une forte hausse, tout comme celle de l'ETH et du SOL ; tous les altcoins proposés sous forme de contrats à perpétuité ont connu un bond de liquidité.

2023-2025 — Quand les règles voleront en éclats

Puis, inévitablement, survient un rebondissement inattendu, comme dans un feuilleton télévisé : un coup de théâtre vient tout perturber, un simple contretemps sur le chemin.

De la seconde moitié de 2023 au troisième trimestre 2025, Binance a rapidement mis en place des contrats à durée indéterminée pour les altcoins à un rythme sans précédent. Presque chaque semaine, de nouvelles paires de contrats perp sont lancées : des jetons L1 grand public aux cryptomonnaies axées sur l'IA, en passant par le GameFi et les mèmes ; même certains projets dont la capitalisation boursière ne s'élève qu'à quelques dizaines de millions bénéficient désormais de contrats perpétuels.

À première vue, cela semble être le prolongement de tendances historiques : proposer davantage d'actifs avec des outils de vente à découvert, créer plus de liquidité, attirer davantage d'acteurs. Et objectivement parlant, ces titres à durée indéterminée créent bel et bien de la liquidité à partir de rien : un projet dont la capitalisation boursière atteint facilement plusieurs milliards en valeur de marché (FDV), mais dont la capitalisation boursière en circulation ne s'élève qu'à quelques dizaines de millions, ne peut pas maintenir une profondeur de marché suffisante uniquement sur le marché au comptant. Les teneurs de marché sur les contrats à durée indéterminée utilisent des stablecoins pour proposer des cotations bidirectionnelles, injectant ainsi une couche de liquidité synthétique dans ces marchés aussi fins qu'une feuille de papier.

Mais cette fois-ci, ça ne marche pas.

Le problème réside dans le décalage entre « liquidité » et « confiance ». Pour qu'il y ait liquidité, il faut que quelqu'un soit prêt à entrer dans le jeu. Pourtant, dans la réalité de 2024-2025, tout le monde a peur. Le marché actuel considère toute nouvelle cotation comme un point d'arrivée, comme un signal de sortie, comme une information sur laquelle spéculer.

Les petits investisseurs ont peur. Après avoir été victimes de la fraude de FTX, de l'effondrement de Luna et de nombreuses autres fraudes, la confiance des petits investisseurs dans les « meme coins » s'est effondrée.

Pire encore, un grand nombre de projets récemment cotés présentent une tokenomique faussée : avec une valorisation après dilution totale (FDV) de quelques milliards associée à un approvisionnement en circulation extrêmement faible, cela laisse présager un déversement massif de tokens sur le marché à l'avenir. Les petits investisseurs ne sont pas des imbéciles : pourquoi participerais-je alors que vous me donnez un outil pour vendre à découvert, mais que l'actif lui-même est conçu pour se déprécier lentement ? Je ne veux pas m'y risquer, que ce soit à l'achat ou à la vente.

Les baleines ont peur. Le lancement des contrats à durée indéterminée signifie que leur stratégie de contrôle du marché est exposée aux attaques virulentes des vendeurs à découvert.

Autrefois, sur un marché au comptant, les gros investisseurs pouvaient faire grimper les cours à moindre coût et vendre massivement sans craindre les positions courtes. Avec les contrats perpétuels, chaque flambée des cours pourrait entraîner une vague de positions courtes, ce qui ferait grimper en flèche le coût nécessaire pour maintenir le cours. La réaction de nombreuses équipes de projet n'est pas de se lancer dans le jeu, mais de rester en retrait : elles cessent de faire monter les prix et laissent ceux-ci baisser naturellement, à mesure que les jetons progressivement débloqués sont vendus. Sans les efforts des équipes de projet, il n'y a pas de rentabilité ; sans rentabilité, personne ne négocie.

Les fournisseurs de liquidité sont inquiets. C'est le point le plus important.

Assurer la liquidité d'un projet dont le volume quotidien moyen de transactions au comptant sur les contrats à durée indéterminée n'atteint que quelques centaines de milliers de dollars est extrêmement risqué. La liquidité est insuffisante, le cours est facilement manipulable et le risque lié au stock du fournisseur de liquidité est difficile à couvrir. En cas de situation extrême sur les marchés, les fournisseurs de liquidité ne peuvent pas se débarrasser des positions qu'ils ont prises. Après avoir essuyé plusieurs pertes, les fournisseurs de liquidité commencent à resserrer leurs cotations, à élargir leurs écarts, à réduire la profondeur du marché, voire à se retirer purement et simplement. Si aucun fournisseur de liquidité n'est disposé à apporter des liquidités aux contrats perpétuels, la liquidité devient une coquille vide.

Pire encore, les contrats à terme perpétuels sur les « meme coins » qui sont encore en cours sont devenus le casino privé d'une baleine.

Les « meme coins », caractérisées par un faible volume de circulation et une concentration des participations, permettent aux « baleines » d'agir pratiquement sans entraves sur le marché des contrats à terme perpétuels. Le « pumping » ne nécessite pas beaucoup de capitaux : il s'agit de faire grimper le prix sur le marché au comptant à l'aide de fonds contrôlés, tout en profitant d'une vague de liquidations de positions courtes sur les contrats à terme perpétuels. La vente massive est tout aussi pratique : on vend d'abord à découvert sur les contrats à terme perpétuels, puis on vend massivement sur le marché au comptant, tirant ainsi profit de ces positions courtes. Au fil du temps, l'effet de levier élevé sur les contrats perpétuels est devenu un outil permettant aux gros investisseurs d'amplifier leurs gains, plutôt qu'un moyen pour les petits investisseurs de se couvrir contre les risques.

La puissance destructrice de ce type de pratique dépasse de loin celle de la manipulation des cours sur le marché au comptant. Sur le marché au comptant, les « baleines » trompent les petits investisseurs qui se trouvent de l'autre côté de la transaction, tandis que sur les swaps perpétuels (perp), elles tirent profit aussi bien des positions longues que des positions courtes : si vous négociez contre une « baleine », votre marge correspond à son bénéfice. Les traders expérimentés n'osent pas s'aventurer sur ces plateformes frauduleuses, et les traders inexpérimentés qui s'y lancent se font systématiquement liquider avant de les quitter définitivement.

À l'origine, la vente à découvert était censée limiter le pouvoir des « baleines ». Cependant, dans le cas de titres frauduleux extrêmement illiquides, la dynamique s'inverse : la vente à découvert devient une arme supplémentaire dans l'arsenal du gros investisseur. Cela perturbe non seulement l'écosystème d'une cryptomonnaie en particulier, mais sape également la confiance dans l'ensemble du marché des cryptomonnaies. Chaque trader victime d'une liquidation dans le cadre d'une opération frauduleuse représente une perte définitive pour le marché des cryptomonnaies.

Un paradoxe est apparu : Bien que Binance propose de plus en plus de contrats à terme perpétuels, le volume des transactions et l'activité sur le marché des altcoins sont en réalité en baisse.

Qu'est-ce que cela signifie ? Le mécanisme des swaps perpétuels a atteint ses limites en ce qui concerne les altcoins. Les Perps sont un mécanisme complexe qui nécessite des teneurs de marché, des oracles, des taux de financement et une autorisation centralisée pour fonctionner. Le BTC et l'ETH peuvent faire tourner cette machine, mais ce n'est pas le cas des milliers d'altcoins à faible capitalisation — la machine tourne, mais elle est à court de carburant. Et ces machines qui fonctionnent à peine sont devenues des distributeurs automatiques pour les gros joueurs.

IV. Pourquoi les swaps perpétuels sont voués à l'échec pour les altcoins

Les expériences menées entre 2023 et 2025 ont déjà donné des résultats, et voici l'explication mécanistique de ce phénomène.

Une spirale mortelle de la liquidité. Les plateformes exigent des teneurs de marché qu'ils fournissent de la liquidité pour les paires de stablecoins. Qui serait prêt à assurer la liquidité d'un projet inconnu dont le volume quotidien des transactions s'élève à quelques dizaines de milliers de dollars ? Sans teneurs de marché, il n'y a pas de liquidité ; sans liquidité, il n'y a pas de traders ; et sans traders, il n'y a pas de teneurs de marché. La vente à découvert à effet de levier sur le marché au comptant ne nécessite pas de créer un marché dérivé à partir de zéro : il suffit d'emprunter le token et de le vendre dans un pool DEX existant. Les protocoles de prêt assurent l'approvisionnement, tandis que les AMM assurent l'exécution, ce qui permet de dissocier ces deux fonctions.

Deux prix, deux mondes. Les contrats à terme et le marché au comptant fonctionnent dans des réservoirs distincts, et lorsque le réservoir est peu profond, une seule transaction peut influencer le cours de manière disproportionnée. Vous pensez peut-être que vous vendez à découvert un projet, mais en réalité, vous pariez dans un univers parallèle, déconnecté du marché au comptant. L'effet de levier au comptant s'applique sur un seul marché du début à la fin, sans problème d'ancrage.

Manipulation des taux de financement. Les baleines font grimper le prix des contrats à terme pour créer des taux de financement extrêmes, ce qui entraîne des liquidations des positions courtes toutes les quelques heures, même si celles-ci ont vu juste quant à la direction du marché. Le pire, c'est que les gros investisseurs manipulent simultanément les marchés au comptant et à échéance illimitée : ils font grimper le cours au comptant tout en liquidant leurs positions courtes sur le marché à échéance illimitée. Le levier au comptant est soumis uniquement à un taux d'emprunt déterminé par l'offre et la demande, sans distorsions liées au rapport entre positions longues et courtes.

Une position synthétique ne génère pas de véritable pression à la vente. C'est là le point essentiel. Lorsqu'on vend à découvert un swap perpétuel (perp), aucun ordre de vente n'est passé sur le marché au comptant. Les teneurs de marché jonglent entre leurs positions au comptant, et les positions courtes sur les contrats perp ne constituent pas une menace pour eux. La vente à découvert sur marge au comptant consiste à emprunter des jetons réels pour les vendre sur le marché au comptant : cette pression à la vente réelle a un impact direct sur le cours, obligeant les teneurs de marché à absorber les ordres afin de maintenir un cours élevé.

Approbation + Oracle. Les swaps perpétuels nécessitent l'approbation des plateformes de trading et d'oracles fiables, deux éléments qui font défaut aux cryptomonnaies à faible capitalisation. Les prêts sur la chaîne destinés à la vente à découvert ne nécessitent aucune autorisation, et le prix de liquidation dépend du cours en temps réel de l'AMM.

Les contrats perpétuels constituent un système d'infrastructure très lourd, dont les coûts d'exploitation sont supérieurs à la valeur qu'ils peuvent générer pour les actifs à long terme. Ce dont les altcoins ont besoin, c'est de la méthode la plus simple pour vendre à découvert : emprunter le token, le vendre, puis le racheter quand son cours baisse. Il s'agit d'un prêt sur marge au comptant destiné à la vente à découvert.

5. La peur de la vente à découvert, ou la peur de l'absence de découverte des prix ?

De l'Amsterdam de 1609 à Wall Street dans les années 1860, en passant par Crypto Twitter en 2024, la crainte de la vente à découvert n'a jamais changé. « La vente à découvert va faire s'effondrer le marché. » « La vente à découvert est une attaque malveillante. » « La vente à découvert va provoquer l'effondrement du marché. » — Quatre cents ans plus tard, le discours reste pratiquement inchangé.

Cependant, quatre cents ans d'histoire ont maintes fois démontré une chose : le coût de la peur de la vente à découvert est bien plus élevé que celui de la vente à découvert elle-même.

Lorsque la critique n'est pas autorisée, les éloges perdent tout leur sens. Lorsque la vente à découvert n'est pas autorisée, l'achat à terme perd également tout son sens.

Car sur un marché où seul le désir est autorisé, le prix ne reflète que la partie optimiste. La facette pessimiste de l'information — le doute, le pessimisme, la fraude — est réduite au silence de force. Tout le monde peut seulement « aimer », et personne ne peut « ne pas aimer ».

Un tel prix est faussé, fragile et non viable. Il ne s'agit pas d'une découverte des prix, mais d'une illusion sur les prix.

Pour respecter pleinement le principe de la formation des prix, il faut pouvoir prendre des positions longues et courtes.

Grâce à une véritable découverte des prix, le marché a toutes les chances de perdurer. Les institutions osent s'engager parce que le cours inspire confiance ; les teneurs de marché osent participer parce qu'ils peuvent apporter de la liquidité dans les deux sens ; les investisseurs à long terme osent se lancer parce que le cours actuel a résisté à l'épreuve des vendeurs à découvert et n'est pas simplement une ligne tracée par les gros investisseurs.

À l'inverse, un marché dépourvu de mécanisme de formation des prix ne peut survivre qu'en s'appuyant sur des discours. Chaque cycle de hype est un véritable chaos, suivi d'une période d'attente où l'on guette le prochain discours qui incitera une nouvelle vague d'investisseurs à acheter sur la baisse. C'est toujours le même cycle, on n'arrive jamais à mettre de l'argent de côté.

La plus grande tragédie du marché des altcoins n'est pas la « surabondance de baleines », mais l'absence des conditions fondamentales nécessaires à la formation des prix. Si le prix n'est pas réaliste, comment peut-on parler de valeur à long terme ?

VI. La vente à découvert n'est pas un outil de baisse, mais un catalyseur des marchés haussiers

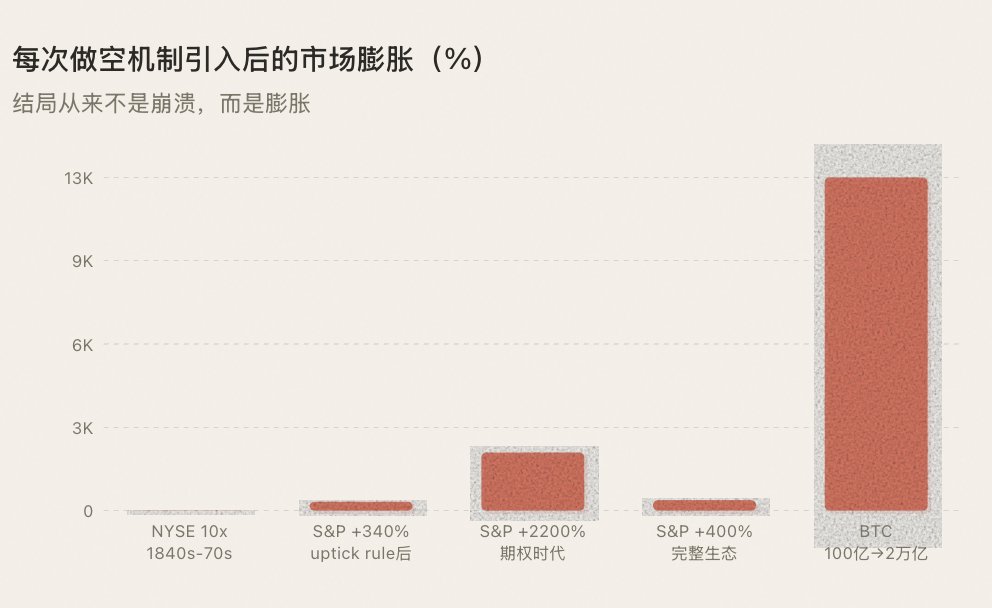

La règle la plus contre-intuitive de l'histoire : Chaque fois qu'un mécanisme de vente à découvert est mis en place, à long terme, cela ne fait pas baisser les cours, mais les fait au contraire grimper.

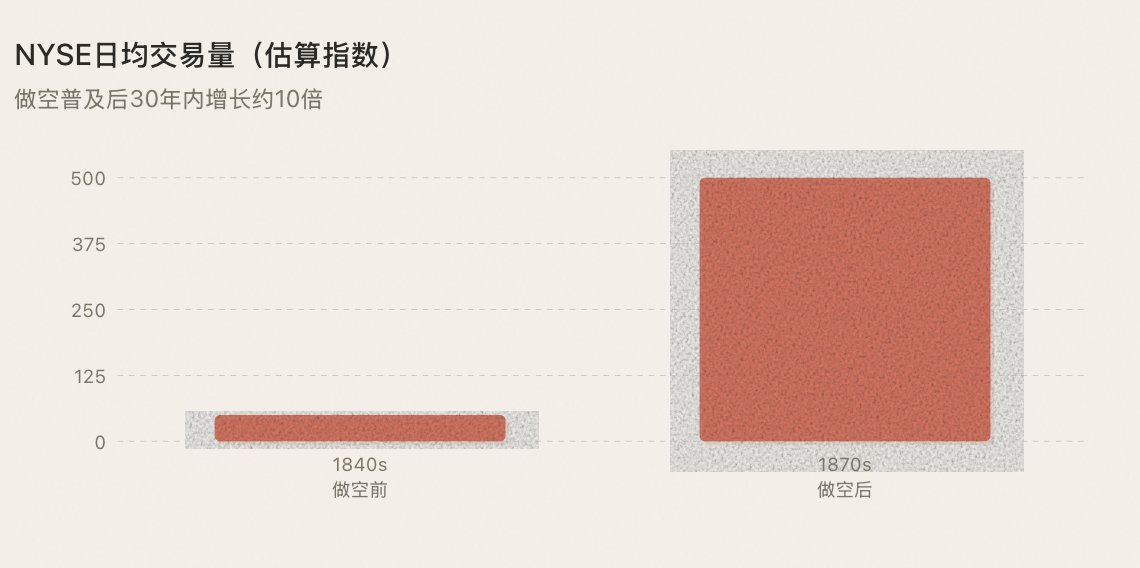

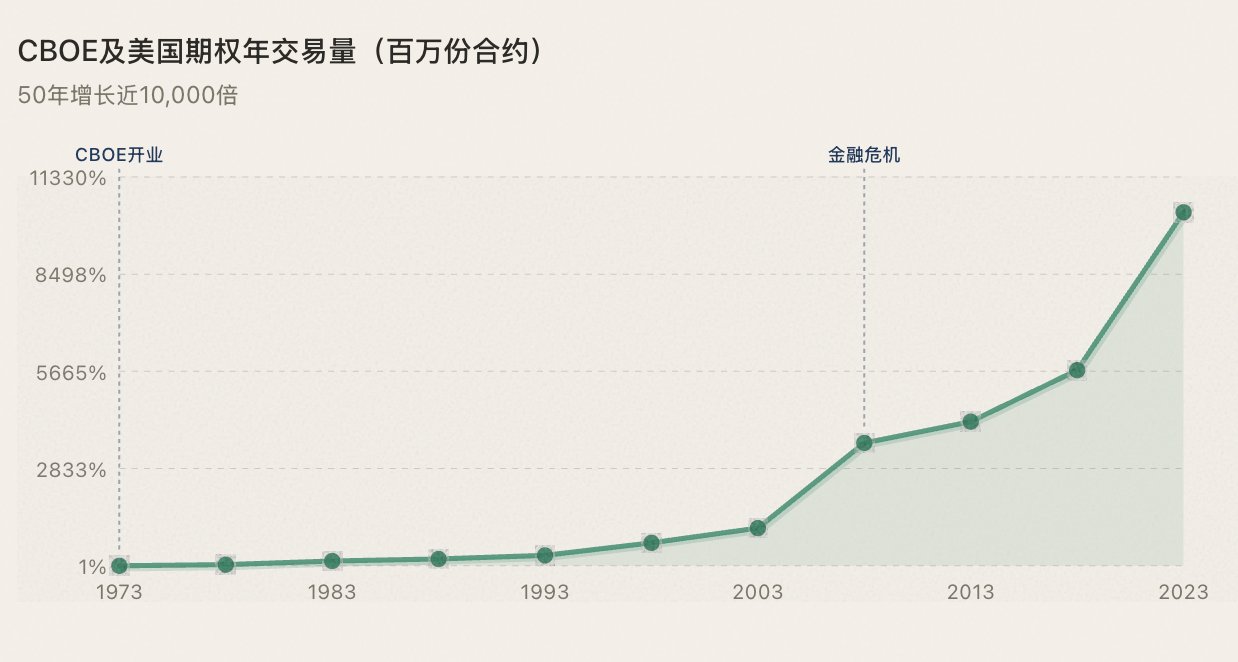

Après que la vente à découvert s'est généralisée dans les années 1860, le volume des transactions à la Bourse de New York a été multiplié par dix en l'espace d'une décennie, transformant Wall Street d'un petit cercle en un véritable marché des capitaux. Après la légalisation de la règle de l'uptick en 1938, les fonds institutionnels ont afflué en masse, et le S&P 500 a bondi de 340 % au cours des 30 années suivantes. Depuis la création des options du CBOE en 1973, le volume des transactions sur options a été multiplié par 10 000 en 50 ans, et le marché boursier américain a connu plusieurs décennies d'expansion continue. Après le lancement des contrats à terme perpétuels sur le BTC en 2019, la volatilité du BTC est passée de 150 % à 50 %, tandis que sa capitalisation boursière est passée de 10 milliards à 2 000 milliards de dollars.

À chaque fois, cela ne se solde pas par un effondrement du marché, mais par son expansion. Il y a trois raisons à cela :

1. La vente à découvert génère de la liquidité : chaque position courte correspond à un ordre de vente et à un ordre d'achat futur inévitable (couverture) ; plus la vente à découvert est active, plus la liquidité est importante.

2. La vente à découvert attire de nouveaux acteurs : les teneurs de marché, les fonds quantitatifs, les fonds spéculatifs et les arbitragistes ne sont pas là pour faire baisser les cours, mais pour apporter de la liquidité, et la liquidité est le moteur d'un marché haussier.

3. La vente à découvert renforce la confiance : les cours testés par les vendeurs à découvert sont ceux auxquels on peut se fier, et ces cours fiables attirent les investisseurs sérieux, ce qui alimente de véritables hausses.

Un outil de jeu complet ne vise pas à saper la confiance, mais à la renforcer.

VII. La voie vers le prochain marché haussier

De 1609 à Amsterdam au marché des cryptomonnaies en 2025, quatre siècles d'histoire financière ont maintes fois confirmé la même règle : l'évolution des mécanismes vient en premier, suivie par la prospérité. Cette séquence ne peut pas être inversée.

Le marché actuel des altcoins est pris dans une spirale infernale : on ne peut que prendre des positions longues → tendance unique → moins de personnes réalisent des bénéfices → moins de traders participent → la liquidité s'assèche → stagnation du marché. Si le jeu peut impliquer de parier de petites ou de grosses sommes, sur le joueur ou sur la banque, pourquoi ne pourrait-on pas vendre à découvert des altcoins ?

Les contrats à durée indéterminée ne peuvent pas résoudre ce problème : les expériences menées entre 2023 et 2025 l'ont déjà démontré. Perp nécessite une infrastructure lourde, ce qui n'est pas viable pour les altcoins de niche. « Passer en mode perp » est devenu un nouveau déclencheur narratif, tout comme « passer en mode spot » ou « passer en mode alpha », servant de prétexte au trading sur l'actualité, sans aucun rapport avec le trading et le jeu lui-même. Les outils de trading étaient initialement destinés à faciliter les opérations, mais ils sont désormais devenus l'objet même de ces opérations ; pour les actifs à long terme, les contrats perpétuels constituent, de par leur nature, un outil inadapté.

La bonne approche consiste à recourir à la « vente à découvert avec effet de levier sur le marché au comptant » sur la chaîne : emprunter des tokens réels via des prêts surcollatéralisés, les vendre sur le marché au comptant, créer une véritable pression à la vente et participer à une véritable découverte des prix. Cela ne nécessite pas que les teneurs de marché créent de la liquidité à partir de zéro, ni le soutien d'un oracle pour maintenir l'ancrage, ni un taux de financement pour resserrer les écarts de base, ni l'accord de qui que ce soit.

Cela correspond à l'origine historique de tout mécanisme de vente à découvert. La vente à découvert effectuée par Le Maire en 1609 n'a pas été approuvée par la Bourse d'Amsterdam. Les opérations de vente à découvert menées à Wall Street dans les années 1850 n'ont pas été mises en place par la Bourse de New York. Ils ont tous été créés spontanément par les acteurs du marché : l'outil est apparu en premier, puis les règles. Ce que la SEC a fait en 1938, ce n'est pas inventer la vente à découvert, mais mettre en place un cadre réglementaire pour une pratique qui existait déjà depuis près d'un siècle.

Les protocoles de vente à découvert sur la chaîne suivent la même voie.

Lorsque cela se produit — lorsqu'une « shitcoin » n'est plus seulement un pari à sens unique sur des hausses spectaculaires, mais devient un véritable champ de bataille pour les positions longues et courtes sur le marché au comptant —, la nature même du marché subit une transformation fondamentale. La liquidité revient, les participants reviennent, le capital revient. Non pas parce qu'il y a une nouvelle histoire à raconter, mais parce qu'il y a une nouvelle façon de jouer.

Si les tendances historiques se confirment — et nous n'avons aucune raison de penser qu'il en sera autrement —, alors le déclencheur de la prochaine vague haussière des « shitcoins » ne sera pas un nouveau discours, le soutien de célébrités ou un halving.

Il s'agira d'une mise à niveau de l'infrastructure : cela permettra à des milliers de « shitcoins » de niche d'accéder à des opérations de vente à découvert avec effet de levier en temps réel sur la chaîne — c'est là que le marché des cryptomonnaies acquiert un pouvoir de fixation des prix.

Cette fois-ci, ce n'est pas un excès de liquidités du BTC qui se déverse vers les shitcoins, mais l'inverse.

8. Conclusion

En 1609, le gouvernement néerlandais a interdit la vente à découvert, et Le Maire a été condamné publiquement. Dans les années 1860, les États-Unis Le Congrès a qualifié les vendeurs à découvert d'ennemis de la nation. Après le krach de 1929, l'opinion publique a exigé la suppression totale de la vente à découvert. En 2024, le « shorting » reste un sujet tabou dans la communauté des cryptomonnaies.

Depuis quatre siècles, la crainte que suscite la vente à découvert n'a pas changé.

Mais quatre cents ans d'histoire l'ont prouvé à maintes reprises : chaque fois que cette crainte est surmontée et que la vente à découvert fait son apparition sur le marché, celui-ci ne s'effondre pas, mais se développe.

Amsterdam est devenue une place financière mondiale. Wall Street est passé d'un simple arbre de boutonneau à un marché financier pesant un billion de dollars. Binance est devenue la bourse de l'univers. La valeur du BTC est passée de 10 milliards à 2 000 milliards de dollars.

Aujourd'hui, des milliers d'altcoins sont enfermés dans une cage « à position longue uniquement ». Sans vente à découvert, il n'y a pas de formation des prix ; sans formation des prix, il n'y a pas de confiance ; sans confiance, il n'y a pas de prospérité durable. Le marché tout entier s'est transformé en un simple jeu de paris sur les « prévisions de cotation » : de moins en moins de gens gagnent de l'argent, de moins en moins de gens y participent, et l'activité s'essouffle.

Quant aux altcoins qui ont adopté à contrecœur les contrats à durée indéterminée, la possibilité de vendre à découvert est devenue un nouvel outil permettant aux « baleines » de faire des profits, ce qui a accéléré la perte de confiance du marché.

Lorsque la critique n'est pas autorisée, les éloges perdent tout leur sens. Lorsque la vente à découvert n'est pas autorisée — ou lorsqu'elle est un privilège réservé aux gros investisseurs —, le prix ne reflétera jamais la réalité.

Plus terrifiant encore que la crainte suscitée par la vente à découvert est un marché où les prix ne se forment pas.

On n'attend jamais un marché haussier ; celui-ci est porté par l'évolution des mécanismes. Et au cœur de l'évolution de chaque mécanisme, de 1609 à nos jours, une chose est toujours restée la même —

Autoriser les opérations à découvert sur le marché.

Qui est prêt à se joindre à nous pour scander ensemble : « Que ça vous plaise ou non, vous pouvez vendre à découvert » ? Vous pouvez vendre à découvert. (inspiré par @heyibinance)

Lien vers l'article original

Vous pourriez aussi aimer

Lorsque les acteurs de marché proactifs commencent à prendre l'initiative

Les astuces financières du géant des cryptomonnaies Kraken

Le programme de l'événement Rhythm X sur Zhihu dévoilé : démonstration des fonctionnalités, discours d'ouverture et table ronde pour approfondir les thèmes des agents et de la finance sur la blockchain

Lorsque 5 millions d'agents IA ont inondé Telegram

Analyse détaillée d'une stratégie de trading Bitcoin : Les prévisions des célébrités et les modèles classiques se sont tous révélés faux, ne laissant que ces quatre indicateurs

Comment NVIDIA a construit le modèle de base des paiements pour PayPal

Arthur Hayes : Le trading quasi nul au 1er trimestre, la vague de chômage de l’IA et la guerre en Iran m’ont tenu sur la touche

Prédiction du prix du XRP : Un article vieux de 13 ans prouve que le XRP a toujours été supérieur au Bitcoin – Pourquoi a-t-il disparu ?

FedNow contre The Clearing House : qui gagnera la bataille des paiements de la Fed ?

Début raté pour ai.com : après une transaction de 70 millions de dollars, un timeout 504 ?

Bitcoin fait preuve de résilience à 92 000 $ malgré les fluctuations économiques : la baisse est-elle terminée ?

Points clés : Le Bitcoin reste robuste à 92 000 $, bien que les sorties d'ETF et les préoccupations géopolitiques persistent. La prime sur les futures BTC est proche…

Les prêts hypothécaires crypto aux États-Unis face aux risques de valorisation et aux défis réglementaires

Le rêve de décentralisation des cryptomonnaies se heurte à l'interopérabilité

Entrée de 700 millions de dollars de Vanguard, le point bas de MSTR est-il atteint ?

L'année de vérité pour la tokenomics

Arrêtez de chercher des similitudes : le marché actuel du Bitcoin n'est pas une répétition du marché baissier de 2022

SKR ouvert au retrait : l'écosystème mobile Solana est-il prêt pour le second semestre ?