Glassnode:ビットコインは2022年の暴落前兆を示しているか?重要なレンジに警戒

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

要約

· ビットコインはTrue Market Meanを上回っていますが、市場構造全体は2022年第1四半期に似ており、供給量の25%以上が損失状態にあります。

· 資本のモメンタムは依然としてプラスで統合を支えていますが、2025年半ばのピークを大きく下回っています。

· 0.75~0.85クォンタイルレンジ(96,100ドル~106,000ドル)は市場構造を回復させるための重要なエリアであり、これを下回ると下値リスクが高まります。

· ETFの資金フローはマイナスに転じ、現物取引の累積出来高デルタ(CVD)が後退しており、需要の減退を示しています。

· 先物契約の建玉(オープンインタレスト)は減少し、資金調達率(ファンディングレート)は中立にリセットされ、リスク回避の姿勢を反映しています。

· オプション市場ではインプライド・ボラティリティ(IV)の圧縮、スキューの軟化、資金フローの弱気オプションから慎重なコール売りへのシフトが見られます。実現ボラティリティがインプライド・ボラティリティを上回っており、オプションは過小評価されているようで、ショートガンマのトレーダーに圧力をかけています。

· 全体として、市場は依然として脆弱であり、マクロショックがバランスを崩さない限り、重要なコストベースエリアを維持できるかどうかに依存しています。

オンチェーンの洞察

底打ちか、それとも崩壊か?

過去2週間、ビットコイン価格は下落し、True Market Mean(マイナーを除く、休眠していないすべてのコインのコストベース)として知られる重要な評価アンカー付近でサポートを見つけました。このレベルは通常、穏やかな弱気フェーズと深いベアマーケットの境界線を示します。価格はこの閾値の上で安定していますが、市場構造全体は2022年第1四半期のダイナミクスをますます反映しています。

供給クォンタイル・コストベースモデル(トップバイヤーが保有する供給クラスターのコストベースを追跡)を使用すると、この類似性がより顕著になります。11月中旬以降、現物価格は0.75クォンタイルを下回り、現在は96,100ドル前後で取引されており、供給量の25%以上が損失ポジションにあります。

これは、トップバイヤーによる降伏のリスクと、底を形成する売り手による疲弊との間の脆弱なバランスを生み出しています。しかし、市場が0.85クォンタイル(約106,200ドル)をサポートとして回復できない限り、現在の構造はマクロショックに対して非常に敏感なままです。

痛みの支配

この構造的な見方に基づき、「含み損状態の総供給量」を通じてトップバイヤーの供給状況を観察し、痛みの支配、つまり未実現の痛みを測定することができます。

この指標の7日単純移動平均(7D-SMA)は先週710万BTCまで上昇し、2023年9月以来の高水準となりました。これは、2年以上にわたるブルマーケットの価格拡大が、現在2つの浅い底打ち段階に直面していることを強調しています。

現在損失状態にある供給規模(500万~700万BTCの範囲)は、2022年初頭の統合フェーズと驚くほど似ており、上記の類似性をさらに補強しています。この比較は、True Market Meanが穏やかな弱気フェーズとより明確なベアマーケットへの移行を区別するための重要な閾値であることを改めて強調しています。

モメンタムは依然としてプラス

2022年第1四半期との強い類似性にもかかわらず、ビットコインへの資本モメンタムはわずかにプラスを維持しており、True Market Mean付近でのサポートと、その後の90,000ドル超への回復を説明するのに役立っています。

この資本モメンタムは、実現時価総額の純変化を通じて測定可能であり、現在は月次レベルで+86.9億ドルとなっています。これは2025年7月の月間643億ドルのピークを大きく下回っていますが、依然としてプラスです。

資本モメンタムがゼロを上回っている限り、True Market Meanはより深い下降トレンドの始まりではなく、統合エリアおよび潜在的な蓄積ゾーンとして機能し続ける可能性があります。

長期保有者の収益性が低下

プラスの資本流入体制が維持されていることは、新規需要が依然として長期保有者の利益確定を吸収できていることを意味します。長期保有者のSOPR(30D-SMA、アクティブに支出している長期保有者の現物価格をコストベースで割ったもの)は価格とともに急落しましたが、依然として1を上回っています(現在は1.43)。この収益性の新たな傾向は、2022年第1四半期の構造と再び一致しています。長期保有者は利益確定売りを続けていますが、収益性は縮小しています。

2022年初頭の需要モメンタムが強かったにもかかわらず、流動性は低下し続けており、市場に新たな需要の波が入るまで、ロングポジションはTrue Market Mean以上を維持することを余儀なくされています。

オンチェーンの洞察

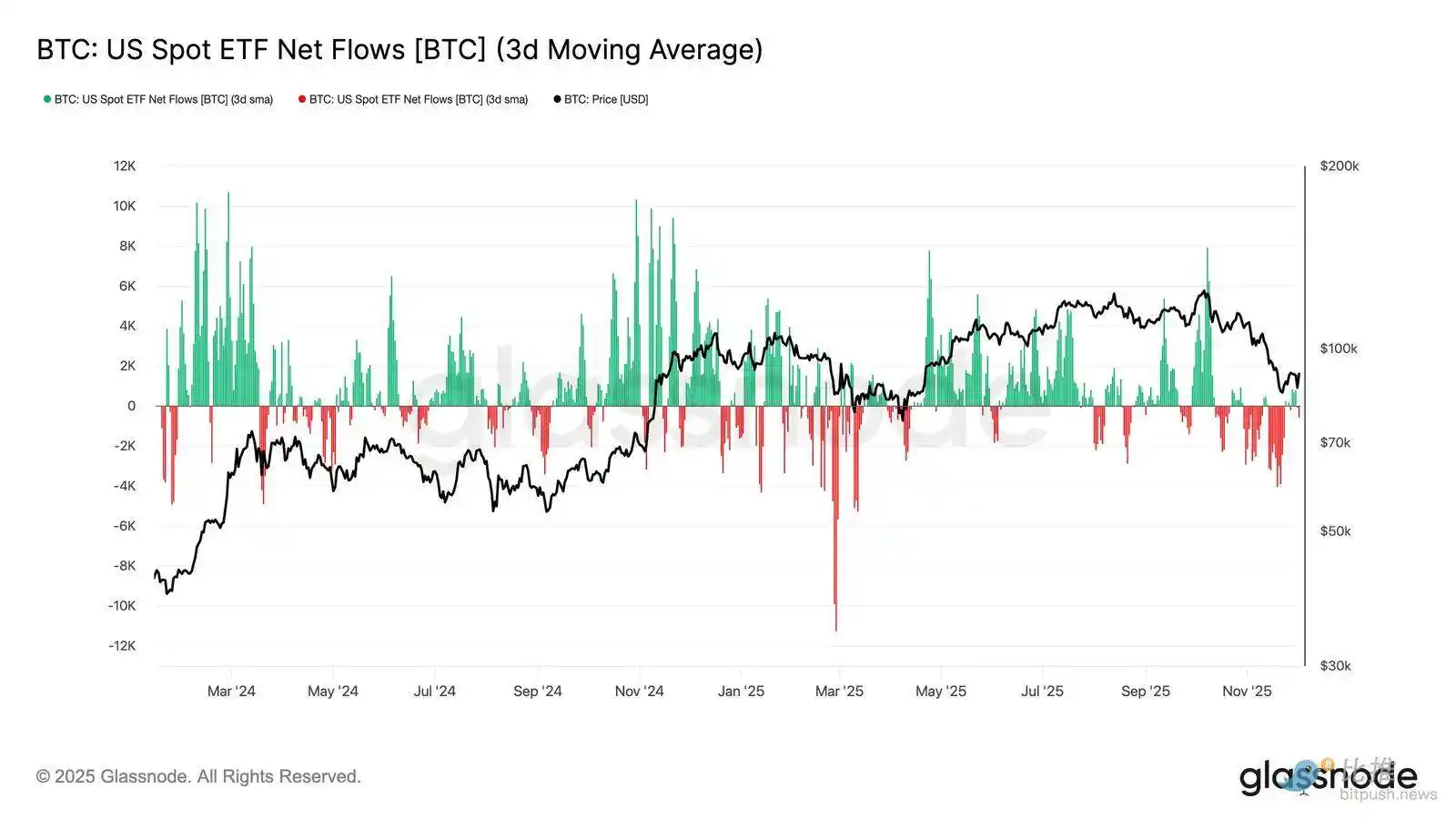

ETF需要の減退

現物市場に目を向けると、米国のビットコインETFへの純流入は大幅に悪化しており、11月中を通じて3日平均がマイナス圏にしっかりと滑り込んでいます。これは、年初に価格を支えた持続的な流入状況からの崩壊を意味し、新規資本配分の冷え込みを反映しています。

資金流出は発行体間で広く分散しており、市場環境が悪化するにつれて機関投資家がより慎重な姿勢をとっていることを示しています。現物市場が現在需要の減退に直面しているため、即時の買い手サポートが弱まり、価格は外部ショックやマクロ主導のボラティリティに対してより敏感になっています。

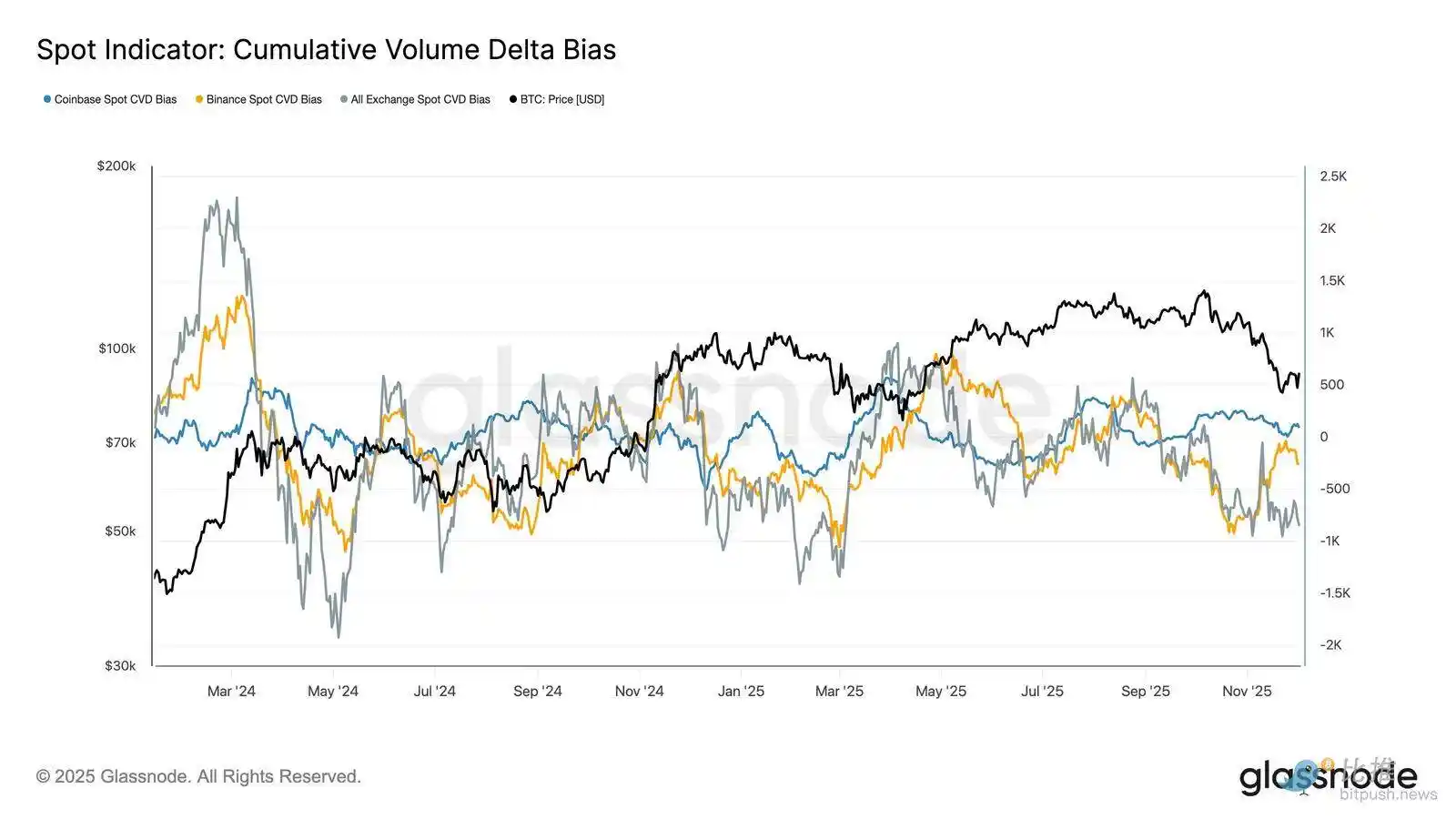

現物買い圧力の減退

ETF需要の悪化に加え、主要取引所での累積出来高デルタ(CVD)も低下しており、Binanceおよび集計取引所は継続的なマイナストレンドを示しています。

これは、トレーダーが蓄積するためではなくリスクを軽減するためにビッド・アスクスプレッドを横断しているため、売り主導の売り圧力が着実に増加していることを示しています。通常、米国の買い圧力の指標と見なされるCoinbaseでさえ横ばいであり、現物サイドの確信が全体的に後退していることを示しています。

ETFの資金フローと現物CVDが防御的になっているため、市場は現在、より弱い需要基盤に依存しており、価格は持続的な下落やマクロ主導のボラティリティに対してより影響を受けやすくなっています。

建玉は減少し続ける

この需要減退の傾向をデリバティブ市場に広げると、先物契約の建玉は11月下旬に一貫して減少しています。巻き戻しは秩序立って行われていますが、持続的であり、以前の上昇トレンド中に蓄積された投機的なポジショニングの多くを消し去っています。市場に新たな大きなレバレッジが入ってこないため、トレーダーは方向性のある確信を表明することに消極的であり、価格が下落するにつれて保守的でリスク回避的な姿勢を選択しているようです。

デリバティブ複合体は明らかに軽いレバレッジ状態で配置されており、投機的な熱狂の明らかな欠如を示し、急激な清算主導のボラティリティスパイクの可能性を減らしています。

中立的な資金調達率がリセットを合図

先物契約の建玉が減少し続ける中、無期限先物の資金調達率は中立圏まで冷え込み、11月下旬のほとんどの時間でゼロ付近を推移しています。これは、拡大期に観察された以前の高いプラスの資金調達率と比較して大きな変化であり、過剰なロングポジションがほとんど解消されたことを示しています。重要なことに、短く儚い軽微なマイナスの資金調達率の期間は、価格下落にもかかわらず、トレーダーが積極的にショートポジションを構築していないことを示唆しています。

この中立からわずかにマイナスの資金調達構造は、よりバランスの取れたデリバティブ市場を示しており、混雑したロングポジションが欠如しているため、下値の脆弱性を減らし、需要が安定し始めればより建設的なポジショニングの基礎を築く可能性があります。

全体的なインプライド・ボラティリティ(IV)のリセット

オプション市場に目を向けると、インプライド・ボラティリティ(IV)は、トレーダーが将来の不確実性をどのように価格設定するかを知るための明確な窓を提供します。出発点として、インプライド・ボラティリティの追跡は、将来の価格変動に対する市場の期待を反映するため有用です。先週高い数値を記録した後、インプライド・ボラティリティは低くリセットされました。価格が92,000ドルのレジスタンスラインを突破するのに苦労し、反発のフォロースルーが欠けているため、ボラティリティ売り手が戻ってきており、インプライド・ボラティリティを全体的に押し下げています:

· 短期契約は57%から48%に低下

· 中期契約は52%から45%に低下

· 長期契約は49%から47%に低下

この継続的な低下は、トレーダーが下値への急激な動きの可能性が低いと見ており、短期的にはより穏やかな環境を期待していることを示しています。

このリセットはまた、市場が先週の高い警戒感から脱するにつれて、より中立的な姿勢へのシフトをマークしています。

プットスキューの緩和

インプライド・ボラティリティを観察した後、スキューはトレーダーが下値リスクと上値リスクをどのように評価しているかを明確にするのに役立ちます。これは、プットオプションとコールオプションのインプライド・ボラティリティの差を測定します。

スキューがプラスのとき、トレーダーは下値保護のためにプレミアムを支払います。スキューがマイナスのとき、彼らは上値エクスポージャーのためにより多くを支払います。スキューの方向はレベルと同じくらい重要です。

例えば、2日間で18%から低下した8%の短期スキューは、マイナスの値から上昇した場合とは明らかに異なるメッセージを伝えます。

短期スキューは、月曜日(日本の債券ナラティブに起因する84,500ドルへの下落時)の18.6%から、反発時には8.4%に移動しました。

これは、最初の反応が誇張されていたことを示唆しています。長期契約はよりゆっくりと調整されるため、トレーダーが短期的な上値を追う意欲はあるものの、その持続可能性については不確実であることを示しています。

恐怖の減退

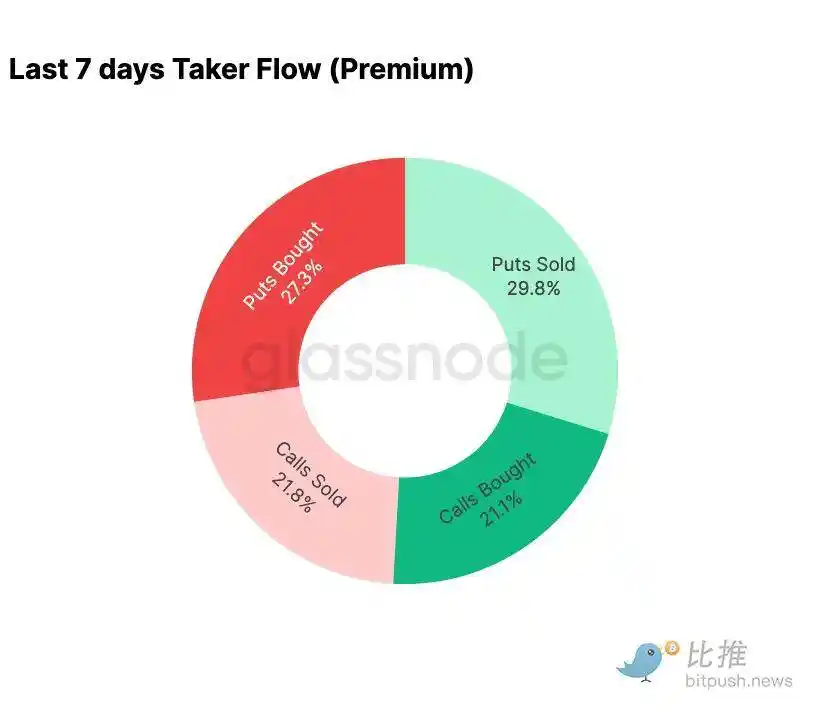

資金フローデータは、過去7日間とそれに続く反発との間の顕著な対照を示しています。

今週初め、活動は弱気オプションの買いが支配的で、日本のベーシス取引の巻き戻しの可能性に関する懸念に関連した2024年8月のアクションの再来への恐怖を反映していました。このリスクを経験した市場は、潜在的な伝染とそれに続く典型的な回復の感覚を持っていました。価格が安定すると、資金フローは急速に変化しました。反発により、弱気な活動から強気なオプション活動への決定的なスキューがもたらされ、圧力中に見られたパターンをほぼ完全に逆転させました。

注目すべきは、トレーダーが現在のレベルで依然としてネットロングのガンマエクスポージャーを保持しており、これが12月26日(今年最大の満期日)まで続く可能性があることです。このようなポジションは通常、価格アクションを抑制します。その満期が過ぎると、ポジションはリセットされ、市場は2026年に向けて新たなダイナミクスに乗り出します。

100,000ドルのコールオプションプレミアムの進化

100,000ドルのストライクでのコールオプションプレミアムを監視することは、トレーダーがこの重要な心理的レベルにどのようにアプローチしているかを明らかにすることができます。チャートの右側では、コールオプションの売りプレミアムが買いプレミアムよりも高く、過去48時間の反発の間、両者のギャップは広がりました。この拡大は、100,000ドルを回復するという信念が依然として限定的であることを示しています。このレベルは、特にインプライド・ボラティリティが上昇時に圧縮し、下落時に再構築されるため、レジスタンスに直面する可能性が高いです。このパターンは、現在のレンジ内でのインプライド・ボラティリティの平均回帰行動を補強しています。

プレミアムの概要はまた、トレーダーがFOMC会議を前に積極的なブレイクアウトを想定していないことも示しています。代わりに、資金フローは、上値が追われるのではなく売られているという、より慎重な姿勢を反映しています。したがって、最近の回復には、重要な100,000ドルのレベルに挑戦するために通常必要な確信が欠けています。

過小評価されたボラティリティ

インプライド・ボラティリティのリセットと今週の激しい双方向の動きを組み合わせると、結果はマイナスのボラティリティリスクプレミアムになります。ボラティリティリスクプレミアムは通常、トレーダーがボラティリティスパイクのリスクに対する補償を要求するためプラスになります。このプレミアムがなければ、ボラティリティをショートしているトレーダーは、負っているリスクを収益化できません。

現在のレベルでは、インプライド・ボラティリティは実現ボラティリティよりも低くなっています。これは、オプション価格設定で使用されるボラティリティが、市場によって実際に提供されるボラティリティよりも小さいことを意味します。これは、実際のボラティリティがオプションに価格設定されたインプライド・ボラティリティを上回っている限り、各価格変動が潜在的に収益を生む可能性があるため、ロングガンマポジションを取るのに有利な環境を作り出します。

結論

ビットコインは、オンチェーンの弱さが需要の減少と衝突し、より慎重なデリバティブ環境と絡み合った、構造的に脆弱な環境で取引され続けています。価格は一時的に「True Market Mean」の上で安定しましたが、構造全体は現在2022年第1四半期に酷似しています。供給量の25%以上が水面下にあり、実現損失が積み重なっており、マクロショックに対する感度が高まっています。今年初めよりもはるかに弱いものの、プラスの資本モメンタムは、より深い市場崩壊を防ぐ数少ない建設的なシグナルの1つです。

オフチェーンの指標はこの防御的なトーンを補強しています。ETFのフローは純流出に転じ、現物CVD指標は後退し、先物の建玉は秩序立って減少し続けています。資金調達率は中立に近づいており、強気の確信も顕著な弱気の圧力も反映していません。オプション市場では、インプライド・ボラティリティの圧縮、スキューの軟化、資金フローの反転、そしてオプションが実現ボラティリティと比較して相対的に低く価格設定されていることは、リスク選好の再燃ではなく、慎重さを伝えています。

今後、0.75~0.85クォンタイルレンジ(96,100ドル~106,000ドル)内を維持することは、年末に向けて安定した市場構造を維持し、下値の脆弱性を減らすために不可欠です。

逆に、ネガティブなマクロ触媒がすでに繊細な市場バランスを崩さない限り、「True Market Mean」は底形成のための最も可能性の高いエリアであり続けます。

関連記事

Verse8マニフェスト:AI時代における創造的表現の支援方法

Gensynの二重ローンチ:AIトークンセールとDelphi市場予測モデルの概要

ビットコイン 価格予想:BlackRockが新たなETF申請で暗号資産への関与を強化 – ウォール街の本格参入か?

要点:世界最大の資産運用会社BlackRockが、ステーキング付きイーサリアムETFの創設に向けた申請を行いました…

暗号資産取引の世界を解き明かす:複雑さとチャンスをナビゲートする

好調な決算でも株価下落:大手ステーブルコインプロジェクトCRCLは買いか?

Polymarketで利益を上げるためのトレーディングボット活用法

12月10日の主要市場情報の不一致 - 必読! | アルファ・モーニングレポート

市場が利下げ期待を織り込んだ後、リスク資産の方向性をどう見極めるべきか?

12月9日の主要マーケット情報:見逃したニュースは?

米規制当局、仮想通貨に前向きな銀行の未来を提唱

要点:通貨監督庁のジョナサン・グールド氏は、OCCが引き続き仮想通貨を支援することを再確認しました…

ドナルド・トランプの仮想通貨への影響:米国の政策転換を徹底解説

CFTCがデジタル資産のパイロットプログラムを開始:ビットコイン、イーサリアム、USDCを担保として利用可能に

ZAMAのダッチオークションを解説:最終的な参加機会を掴むには?

韓国が今後10年で最も重要な仮想通貨市場になり得る理由とは?

Polymarketで年利40%の収益を上げるアービトラージ手法とは?

SWIFTの先にある世界(第2部)モスクワの地下台帳

10億ドルの評価額を持ちながら、なぜFarcasterは「分散型」Twitterになれなかったのか?

12月9日の主要市場情報、必見! | アルファモーニングレポート

Verse8マニフェスト:AI時代における創造的表現の支援方法

Gensynの二重ローンチ:AIトークンセールとDelphi市場予測モデルの概要

ビットコイン 価格予想:BlackRockが新たなETF申請で暗号資産への関与を強化 – ウォール街の本格参入か?

要点:世界最大の資産運用会社BlackRockが、ステーキング付きイーサリアムETFの創設に向けた申請を行いました…