トレーディング戦略:xUSDフラッシュクラッシュの原因を徹底解剖

元のタイトル:10月10日のレッドフライデー:Stream xUSD爆発の根本原因、ロングバージョン

元の著者:Trading Strategy

元の翻訳:Kaori, BlockBeats

編集者注:xUSDの崩壊は、DeFi界全体に大きな警鐘を鳴らしました。この記事では、Stream Financeがいかにしてブラックボックス的な運用、極端なレバレッジ、清算優先順位の設計を通じてDeFiの核心精神を侵害したかを掘り下げます。また、より厳格な財務技術リスク評価などの措置を導入することで、業界がいかにして真に責任があり、透明性が高く、堅牢なプロジェクトに資本が流入するようにできるかを探ります。

偽のニュートラル戦略

Stream xUSDは、DeFiステーブルコインを装った「トークン化されたヘッジファンド」であり、その戦略は「デルタニュートラル」であると主張していました。しかし、Streamは一連の疑わしい運用の後、最近債務超過の状態に陥りました。

過去5年間、いくつかのプロジェクトが同様のパターンを試みてきました。いわゆる「ニュートラル・イールド戦略」を通じて収益を生み出し、ネイティブトークンの初期流動性を作成するというものです。成功例には、MakerDAO、Frax、Ohm、Aave、Ethenaなどがあります。

これらの比較的「より本物に近い」DeFiプロジェクトとは異なり、Streamは戦略とポジション開示において透明性が著しく欠けています。主張されていた5億ドルのTVLのうち、DeBankのような取引所を通じてオンチェーンで確認できるのは約1億5000万ドルに過ぎません。その後、Streamは実際には一部の資金をオフチェーンの独自トレーディング戦略に割り当てており、一部のトレーダーが清算され、約1億ドルの損失が発生したことが判明しました。

@CCNDotComNewsによると、今週月曜日のBalancer DEXでの1億2000万ドルのハッキングは、Streamの崩壊とは無関係です。

噂によると(Streamが具体的な情報を開示していないため未確認ですが)、損失の一部はオフチェーンの「ボラティリティ売り」戦略に関連しています。

クオンツ金融において、「ボラティリティ売り」(ショートボラティリティまたはショートボルとも呼ばれる)とは、市場のボラティリティが低下または安定しているときに利益を得るトレーディング戦略を指します。その論理は、原資産の価格があまり変動しない場合、オプション価値が縮小またはゼロになり、売り手がオプションプレミアムを利益として保持できるというものです。

しかし、このような戦略は極めて高いリスクを伴います。市場が激しいボラティリティ(つまりボラティリティの急上昇)を経験すると、売り手は莫大な損失に直面する可能性があります。このリスクは、しばしば「蒸気ローラーの前で小銭を拾う」と鮮やかに表現されます。

システム崩壊

10月10日(UTC+8時間で10月11日)、「レッドフライデー」として知られる日に、私は激しいボラティリティの急上昇を経験しました。

このシステム的なレバレッジリスクは、仮想通貨市場に長期間蓄積されており、2025年のトランプ氏を巡る市場の熱狂によって火がつきました。10月10日金曜日の午後、トランプ氏が新しい関税政策を発表したとき、すべての市場はパニックに陥り、そのパニックは急速に仮想通貨市場へと広がりました。

パニックの中で、早期にパニックに陥った人々は利益を得ました。誰もが流動資産を売り払い始め、連鎖的な清算を引き起こしました。

以前に蓄積されたレバレッジリスクがシステム的なレバレッジをピークに押し上げたため、無期限先物市場の深さは、すべてのレバレッジポジションの円滑な清算をサポートするには不十分でした。このシナリオでは、自動デレバレッジ(ADL)メカニズムがトリガーされ、損失の一部を「社会化」し、まだ利益を出しているトレーダー間で分配し始めました。

これは、すでに熱狂していた市場構造をさらに歪めました。

このイベントによって引き起こされたボラティリティは、仮想通貨市場における10年に一度の激変と表現できます。同様の暴落は2016年の仮想通貨の初期にも発生しましたが、当時は市場データが不足していました。そのため、今日のアルゴリズムトレーダーのほとんどは、過去数年間の「スムーズなボラティリティ」のデータに基づいて戦略を設計しています。

このような激しいボラティリティの歴史的サンプルの欠如により、わずか約2倍のレバレッジポジションでさえ、このボラティリティの中で一斉に清算されました。

「レッドフライデー」の後、最初に浮かび上がった「死体」はStreamでした。

いわゆる「デルタニュートラルファンド」の定義は、理論上、お金を失うことはないというものです。

もしお金を失うのであれば、定義上、それはデルタニュートラルではありません。

Streamは常にデルタニュートラルファンドであると主張してきましたが、実際には不透明なオフチェーンの独自戦略に密かに資金を割り当てていました。

もちろん、「デルタニュートラル」という概念は絶対的な白黒の境界線ではありませんが、後から振り返ると、多くの専門家はStreamの戦略が過度のリスクを伴っており、真にニュートラルとは見なせなかったと考えています。なぜなら、この戦略が裏目に出たとき、結果は極めて深刻だったからです。そして実際、その通りになりました。

Streamがこれらのハイリスクな取引で元本を失ったとき、即座に債務超過に陥りました。

DeFiにおいて、リスクは本質的なものであり、お金を失うことは世界の終わりではありません。

10%のドローダウンを経験した後でも元本の100%を回収できれば、特に年利が15%に達する可能性がある場合、それは壊滅的ではありません。

しかし、Streamの場合の問題はこれでした。リスクの高い戦略を採用しただけでなく、別のステーブルコインであるElixirと「再帰的借入」レバレッジを行い、リスクを極限まで増幅させていたのです。

混沌としたリスクエクスポージャー

再帰的借入は、DeFi貸出市場におけるレバレッジイールドファーミング戦略です。これは、すでに預け入れた担保に対して繰り返し借り入れを行い(通常は借り入れた資産を追加の担保として使用)、金利、流動性マイニング報酬、または他の貸出プロトコル(Aave、Compound、Eulerなど)の利回りへのエクスポージャーを増幅させるものです。これにより「ループ」が作成され、ユーザーは追加の外部資金なしで投資資本を効果的に倍増させることができ、本質的にユーザーは自分自身から借り入れ、プロトコルに借り戻すことができます。

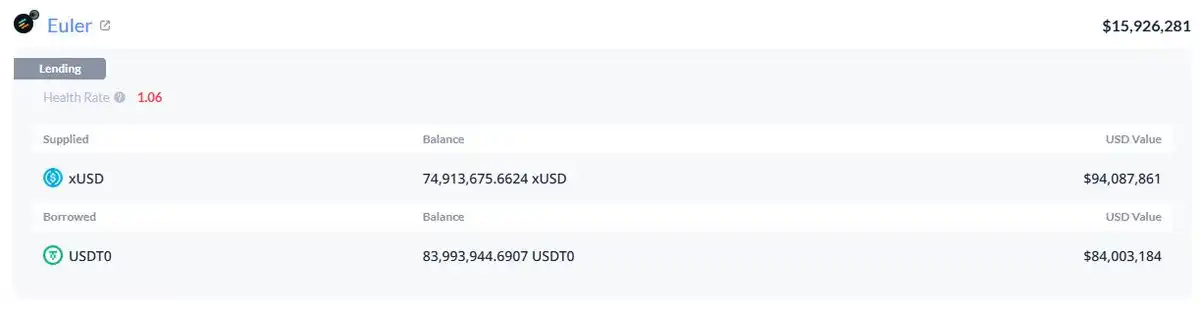

StreamのxUSDウォレットは、流通しているxUSDの60%を保有しており、そのすべてがレバレッジされています。

製品間での資金の混在により、独自の裏付けをサポートするために再帰的借入を通じてどれだけが達成されているかを判断することはできません。しかし、これにはPlasma Eulerでの9500万ドルのポジションが含まれていることは確かです。

StreamのxUSDの主なリスクエクスポージャー

xUSDの主なリスクエクスポージャーには以下が含まれます:

mHYPE(流動性バッファーが空に見える)。

RLP(透明性ページの数値とウォレットデータの間に不一致があり、Binanceでマイナス2500万ドルの残高を表示している)。

もう一つの注目すべきリスクエクスポージャーは、rUSDなどの他の利回りコインへの割り当てです。rUSDのサポートの約30%はrUSD自体です。

さらに、deUSDがあり、その30%はmF-ONEによって裏付けられています。

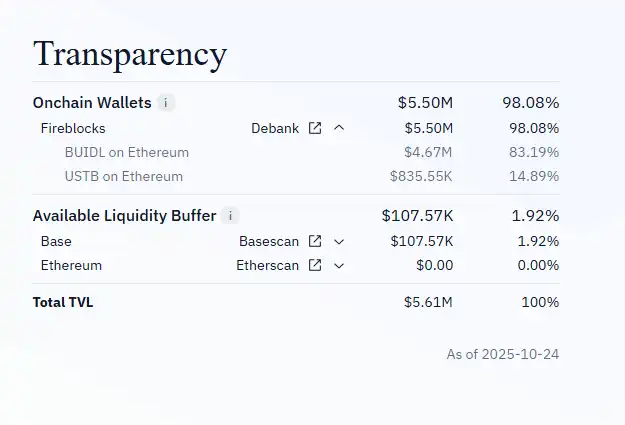

mF-ONEは資産のほとんどをオフチェーンで保有しており、1600万ドルの「流動性バッファー」があると主張していますが、この資金は実際には100% mTBILLに預け入れられています。

mTBILLは約1500万ドル不足していますが、「流動性バッファー」は10万ドルしかなく、さらに500万ドルがBUIDLにあります。

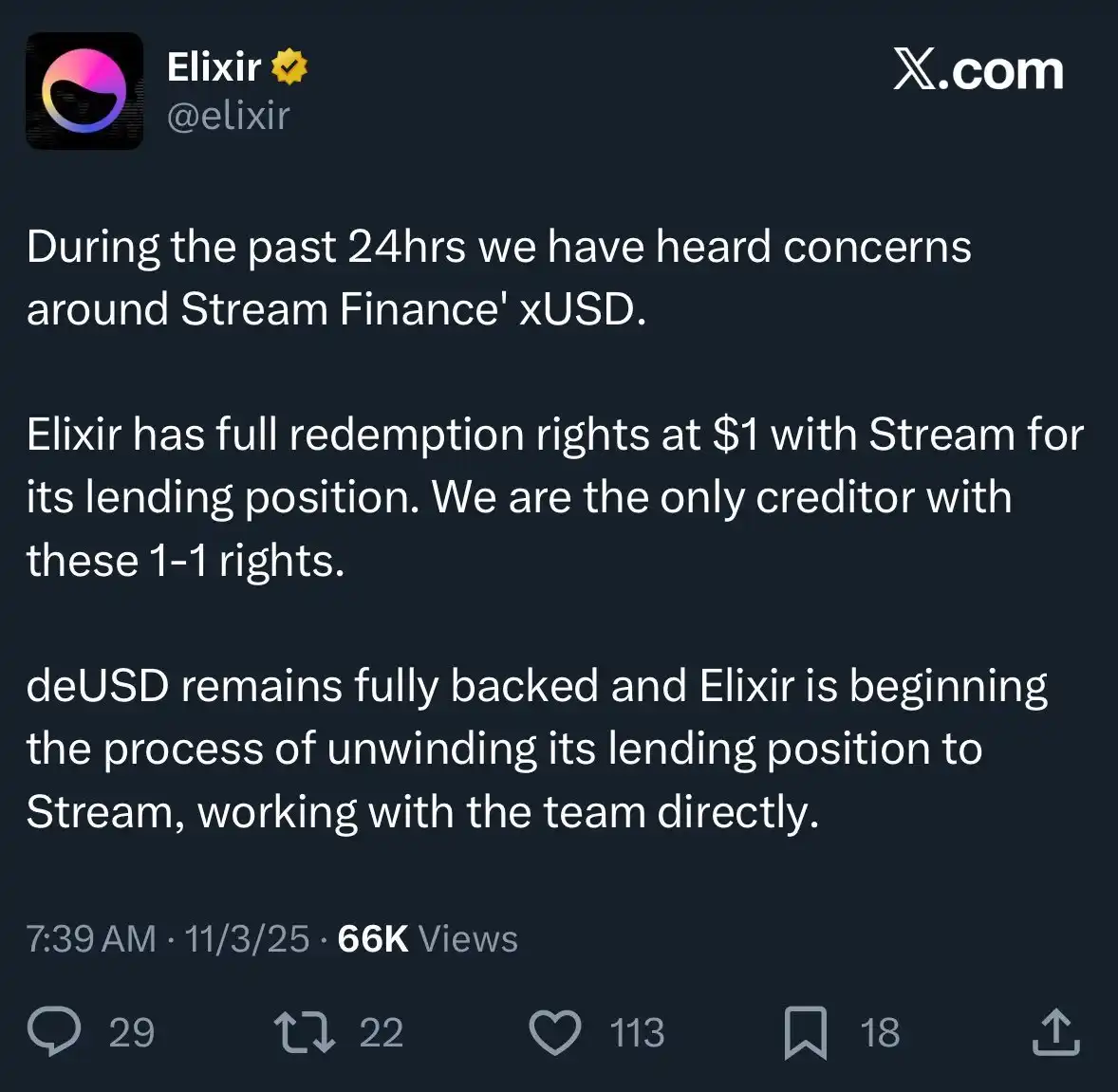

さらに悪いことに、Elixirはオフチェーン契約において「決済の優先順位」があると主張しています。つまり、Streamが破産した場合、Elixirは元本を最初に回収でき、Streamに投資した他のDeFiユーザーはより少ない金額しか回収できないか、あるいは全く回収できない可能性があるということです。

Streamの非常に不透明な運用と、再帰的レバレッジおよび独自トレーディング戦略の存在により、一般ユーザーの正確な損失は実際には不明です。現在、Stream xUSDステーブルコインの価格は1ドルあたりわずか0.6ドルまで急落しています。

さらに腹立たしいのは、これのどれもが事前に投資家に伝えられていなかったことです。多くのユーザーは現在、StreamとElixirに対して激怒しています。お金を失っただけでなく、損失が「社会化」され、早期に現金化したウォール街の人々が利益を持って逃げ去ったことを知ったからです。

このイベントは、他の貸出プロトコルとその資産運用会社にも影響を与えています:

「Eulerで担保付き借入に参加していると思っていた全員が、実際にはエージェントを通じて無担保ローンを拡大していたのです。」— InfiniFiのRob

さらに、Streamの公開透明なオンチェーンデータの欠如と、ポジションおよび損益の非開示により、ユーザーは、このイベント後にチームの管理や内部使用のためにユーザーの利益を流用したのではないかと疑っています。

Stream xUSDのステーキング参加者は、収益を計算するためにプロジェクトが自己報告する「オラクル」データに依存しており、このデータは第三者によって検証できず、計算が正確または公正であるかを確認する方法もありません。

この問題はどのように対処できるでしょうか?

Streamのようなイベントは完全に回避可能です。特にまだ初期段階にあるDeFiのような業界ではなおさらです。

「ハイリスク・ハイリターン」の原則は常に真実ですが、それを適用するにはリスクを真に理解する必要があります。

すべてのリスクが等しく作られているわけではなく、完全に不必要なリスクもあります。

実際、市場には、リスク、戦略、ポジション開示の点で比較的透明な、評判の良いイールドアグリゲーション、貸出、または「ステーブルコインの形をしたヘッジファンド」プロトコルも存在します。

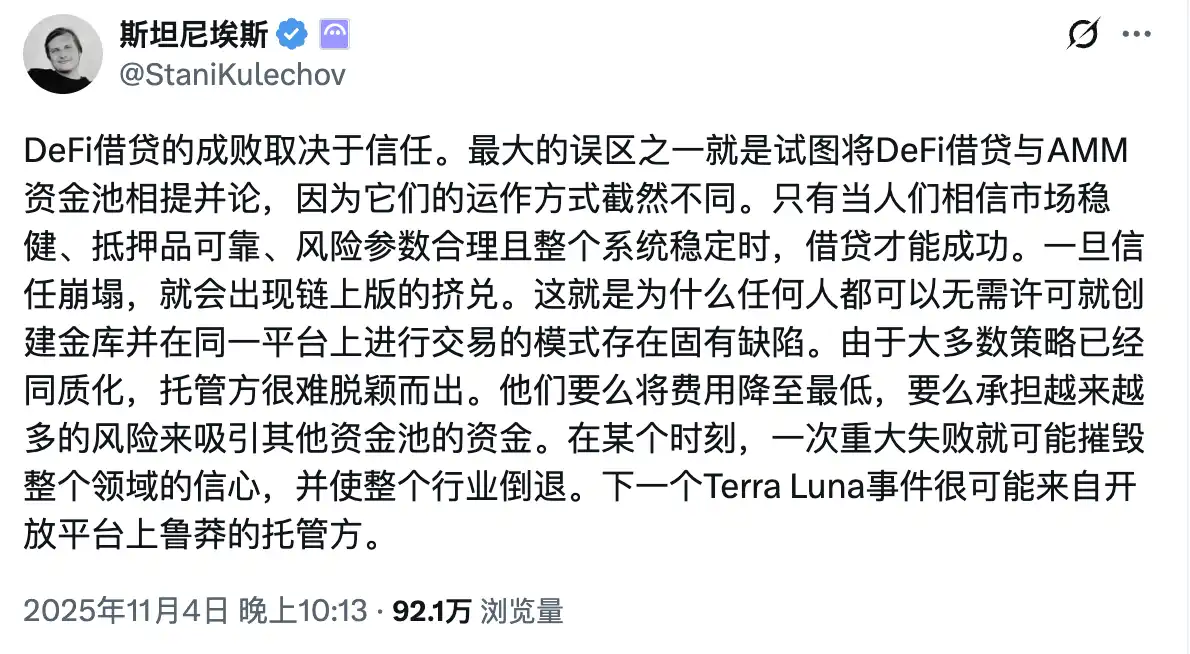

Aaveの創設者である@StaniKulechovは、DeFiプロトコルの「キュレーター」メカニズムと、過度のリスクテイク行動のリスクがいつ発生する可能性があるかについて議論しています:

Vaultリスクフレームワーク

市場が「良いVault」と「悪いVault」をよりよく区別できるように、Trading Strategyチームは最新のDeFi Vaultレポートで新しい指標「Vault技術リスクスコア」を導入しました。

いわゆる「技術リスク」とは、不適切な技術的実行によりDeFi Vault内の資金が失われる可能性を指します。

Vault技術リスクフレームワークは、DeFi Vaultを高リスクおよび低リスクのカテゴリに分類するための直感的なツールを提供します。

このスコアリングシステムは市場リスク(トレーディングエラー、伝染リスクなど)を排除することはできませんが、

第三者がこれらのリスクを独立して評価および定量化できるようにし、ユーザーが自分のリスクエクスポージャーをより明確に理解できるようにします。

DeFiユーザーがより包括的で透明な情報にアクセスできるようになると、資本は自然に責任があり、コンプライアンスを遵守し、健全に運営されているプロジェクトに流入します。

その結果、Streamのようなイベントは将来的に減少するでしょう。

関連記事

Wrapped BitcoinがHederaに対応:DeFiの新たな可能性

要点 ビットコインの流動性向上:Wrapped Bitcoin (WBTC) がHederaネットワークに統合され、ビットコイン保有者の流動性が向上…

XRP ETFのローンチ:期待と市場の反応

要点:XRP ETFであるXRPCは、大きな出来高を伴ってデビューしましたが、価格の下落も同時に発生しました…

GrayscaleがIPO申請:運用資産350億ドルの仮想通貨大手がついに株式市場へ

ステーブルコイン発行元Circleの株価が急落、市場が懸念する理由とは?

独占インタビュー | Bitdeer:ビットコインマイニング企業から「AIランドロード」への転換

「サンタラリー」到来:ビットコインと金、どちらが有望か?

DeFiの自社株買いブーム:UniswapとLidoが直面する「中央集権化」の論争

11月13日の市場インテリジェンス:見逃したチャンスは?

Circleの第3四半期決算報告:ステーブルコインUSDCの主要ハイライト

シャットダウン終了=市場反発?米国政府再開後の米国株、金、BTCトレンド分析

ビットコインの需要拡大に伴いBitFuFuの第3四半期収益が急増

主なポイント:BitFuFuの第3四半期収益は1億8,070万ドルに倍増しました。これはクラウドマイニングへの需要が高まっていることを示しています…

仮想通貨市場:2026年の展望と予測

2026年の仮想通貨市場は、機関投資家の参入やDeFiの進化により、さらなる成長が期待されています。

IBMの量子コンピューティングの飛躍的進歩と仮想通貨への影響

要点:IBMは量子コンピューティングの大きな進歩を発表し、2026年までの量子優位性達成を目指しています。

ビットコインのサイクル変化:データ分析と今後の展望

ビットコインの伝統的なサイクルが変化しています。データとETFがどのように仮想通貨市場の安定化に寄与しているのかを解説します。

ビットコインATMのBitcoin Depotが香港に進出:仮想通貨アクセスの新時代

要点:北米最大のビットコインATM運営会社であるBitcoin Depotが香港に進出。アジアでの初の国際展開となります。

今日の暗号資産ニュース:デジタル金融の世界における主要な動向

要約:米国検察当局は、Peraire-Bueno兄弟によるMEVボット関連の不正利用事件について、2026年初頭に再審を行う予定です。

アルトコイン市場の洞察:変革する仮想通貨ランドスケープにおける復活の兆し

要点:10月のビットコイン価格の10%下落にもかかわらず、アルトコインへの投機は依然として堅調であり、市場の早期復活の可能性を示唆しています…

MEVボット事件が再審へ:イーサリアムの法的展望に新たな局面

要点:Peraire-Bueno兄弟による2,500万ドルのイーサリアム不正利用事件は、初審の無効を経て2026年に再審が決定しました。

Wrapped BitcoinがHederaに対応:DeFiの新たな可能性

要点 ビットコインの流動性向上:Wrapped Bitcoin (WBTC) がHederaネットワークに統合され、ビットコイン保有者の流動性が向上…

XRP ETFのローンチ:期待と市場の反応

要点:XRP ETFであるXRPCは、大きな出来高を伴ってデビューしましたが、価格の下落も同時に発生しました…