Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Продаж активів та банківська ліцензія: що задумала PayPal?

Оригінальна назва: "Продаж активів та поспіх за банківською ліцензією: що задумала PayPal?"

Автор: Sleepy.txt, Real Vision

PayPal стає банком.

15 грудня глобальний платіжний гігант, що має 430 мільйонів активних користувачів, офіційно подав заявки до Федеральної корпорації зі страхування вкладів (FDIC) та Департаменту фінансових установ штату Юта на створення промислової кредитної компанії (ILC) під назвою "PayPal Bank".

Однак лише три місяці тому, 24 вересня, PayPal оголосила про велику угоду, в межах якої продала свої кредитні активи "купуй зараз, плати пізніше" на суму до 7 мільярдів доларів компанії з управління активами Blue Owl.

Під час тогочасного конференц-дзвінка фінансовий директор Джон Рейні наголосив Уолл-стріт, що стратегія PayPal полягає у "підтримці легкого балансу активів", щоб вивільнити капітал та підвищити ефективність.

Ці дві події суперечать одна одній. Прагнучи "легкої" стратегії, вони одночасно подають заявку на банківську ліцензію. Важливо розуміти, що банківська справа — це один із найбільш "важких" бізнесів у світі, що вимагає значних капітальних депозитів, суворого регулювання та прийняття ризиків за депозитами та кредитами.

За цим суперечливим рішенням має стояти компроміс, зумовлений нагальною потребою. Це зовсім не звичайне розширення бізнесу, а скоріше штурм регуляторної "червоної лінії".

Щодо причин виходу на банківський ринок, PayPal офіційно заявила, що це зроблено "для надання дешевших кредитних коштів малому бізнесу", але ця причина не витримує критики.

Дані свідчать, що з 2013 року PayPal вже надала понад 30 мільярдів доларів кредитів понад 420 000 малих підприємств у всьому світі. Іншими словами, протягом цих 12 років без банківської ліцензії кредитний бізнес PayPal процвітав. Якщо це так, чому вони подають заявку на ліцензію саме зараз?

Щоб відповісти на це питання, спочатку потрібно зрозуміти: хто насправді видавав ці 30 мільярдів доларів кредитів протягом останніх років?

Lending Out Funds, PayPal Is Just an "Indirect Lender"

Хоча дані про кредитування в офіційних пресрелізах PayPal виглядають вражаюче, існує ключовий факт, який часто зручно приховують. Кожен із цих кредитів на 30 мільярдів доларів був виданий не самою PayPal, а банком із Солт-Лейк-Сіті, штат Юта — WebBank.

Більшість людей, ймовірно, ніколи не чули про WebBank. Цей банк надзвичайно таємничий; у нього немає відділень для споживачів, він не рекламується, і навіть його офіційний вебсайт виглядає дуже просто. Однак у прихованому куточку фінансових технологій США це неминучий гігант.

Working Capital та Business Loan від PayPal, розстрочки зіркової компанії Affirm та платформа особистих кредитів Upgrade — усі вони мають WebBank як кредитора за лаштунками.

Це передбачає бізнес-модель під назвою "Банкінг як послуга (BaaS)": PayPal відповідає за залучення клієнтів, управління ризиками та забезпечення користувацького досвіду, тоді як WebBank відповідає лише за одне — володіння ліцензією.

Використовуючи більш звичну аналогію, у цьому бізнесі PayPal — лише "суборендар", а право власності на нерухомість знаходиться в руках WebBank.

Для таких технологічних компаній, як PayPal, це колись було ідеальним рішенням. Отримання банківської ліцензії — занадто складно, повільно та дорого, а отримання ліцензій на кредитування в кожному з 50 штатів США — це надзвичайно виснажливий адміністративний кошмар. Оренда ліцензії WebBank еквівалентна VIP-смузі руху.

Однак найбільший ризик "оренди житла" для бізнесу полягає в тому, що орендодавець може будь-якої миті вирішити більше не здавати його в оренду, або навіть продати чи знести будинок.

У квітні 2024 року сталася подія black swan event, яка змусила здригнутися всі фінтех-компанії США. Посередницька компанія BaaS під назвою Synapse раптово подала на банкрутство, що безпосередньо призвело до заморожування 265 мільйонів доларів у понад 100 000 користувачів, причому 96 мільйонів доларів навіть зникли, через що деякі втратили свої заощадження на все життя.

Ця катастрофа змусила всіх усвідомити, що модель "суборендаря" насправді має значні вразливості. Як тільки одна ланка посередині виходить з ладу, довіра користувачів, яку ви так ретельно будували, може зруйнуватися за одну ніч. У результаті регуляторні органи почали сувору перевірку моделі BaaS, і багато банків були оштрафовані, а їхня діяльність обмежена через проблеми з дотриманням вимог BaaS.

Для PayPal, хоча вони співпрацюють з WebBank, а не з Synapse, логіка ризику та сама. Якщо WebBank зіткнеться з проблемами, кредитний бізнес PayPal буде паралізований; якщо WebBank змінить умови партнерства, PayPal не матиме важелів впливу; якщо регулятори вимагатимуть від WebBank посилити співпрацю, PayPal зможе лише пасивно прийняти це. Це дилема "суборендаря" — ви наполегливо працюєте над своїм бізнесом, але рятівна нитка все ще знаходиться в чужих руках.

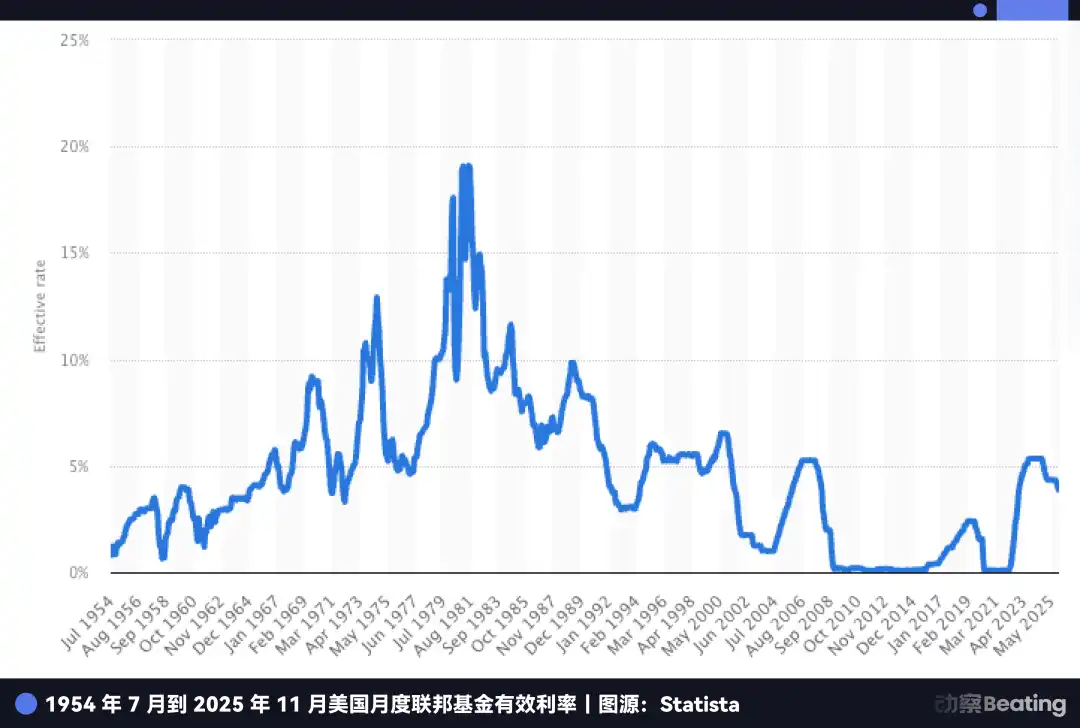

Крім того, ще одна спокуса, яка спонукає вище керівництво діяти самостійно, — це надприбутки епохи високих відсоткових ставок.

Протягом останнього десятиліття з майже нульовими відсотковими rates банківська діяльність не вважалася привабливим бізнесом, оскільки чиста відсоткова маржа була занадто низькою. Але сьогодні ситуація зовсім інша.

Хоча Федеральна резервна система почала знижувати відсоткові ставки, базова відсоткова ставка в США все ще залишається на історично високих рівнях близько 4,5%. Це означає, що самі депозити є золотою жилою.

Подивіться на нинішню незручну ситуацію PayPal: вона має величезний пул коштів 430 мільйонів активних користувачів, що лежать на їхніх рахунках PayPal, які PayPal потім змушена розміщувати в банках-партнерах.

Банки-партнери беруть ці дешеві гроші, використовують їх для купівлі казначейських облігацій США з дохідністю 5% або видають кредити з вищими відсотками, отримуючи прибутки, тоді як PayPal отримує лише крихти.

Якби PayPal отримала власну банківську ліцензію, вона могла б безпосередньо перетворити вільні кошти цих 430 мільйонів користувачів на свої дешеві депозити, а потім однією рукою купувати державні облігації, а іншою — видавати кредити з вищими відсотками, залишаючи всі відсоткові спреди собі. Протягом цих років вікна високих відсоткових ставок це означає різницю в прибутках у мільярди доларів.

Однак, якби PayPal хотіла лише позбутися WebBank, вона мала б зробити це давно, тож навіщо чекати до 2025 року?

Це підводить нас до ще однієї більш нагальної та смертельної тривоги в глибині душі PayPal: стейблкоїни.

Issuing Stablecoins, PayPal Remains a "Second Landlord"

Якщо статус "другого орендодавця" у кредитному бізнесі означав лише те, що PayPal заробляла менше грошей і брала на себе більше стресу, то на полі битви stablecoin ця залежність перетворюється на справжню кризу виживання.

У 2025 році стейблкоїн PayPal PYUSD продемонстрував вибухове зростання, потроївши свою ринкову вартість за три місяці до 3,8 мільярда доларів, а YouTube навіть оголосив про інтеграцію платежів PYUSD у грудні.

За всіма цими захопливими звітами стоїть один факт, який PayPal також не підкреслюватиме у своїх пресрелізах: PYUSD випускається не самою PayPal, а через партнерство з нью-йоркською компанією Paxos.

Це ще одна знайома історія "білої етикетки", де PayPal — лише авторизатор бренду, подібно до того, як Nike не виробляє взуття самостійно, а ліцензує свій логотип контрактним фабрикам.

У минулому це більше нагадувало бізнес-розподіл праці, де PayPal володіла продуктом і трафіком, а Paxos відповідала за комплаєнс та випуск, кожен займався своєю справою.

Однак 12 грудня 2025 року цей розподіл праці почав псуватися. Управління контролера грошового обігу (OCC) надало "умовно схвалену" національну трастову банківську ліцензію кільком установам, включаючи Paxos.

Хоча це не "комерційний банк" у традиційному розумінні, який може залучати депозити та мати страхування FDIC, це означає, що Paxos переходить від контрактної фабрики до емітента з повноваженнями, який може зайняти центральне місце.

Додавши сюди рамки закону GENIUS Act, можна зрозуміти, чому PayPal поспішає. Закон дозволяє регульованим банківським системам випускати платіжні стейблкоїни через дочірні компанії, і ланцюжок випуску та доходу все більше зосереджуватиметься в руках "ліцензованих осіб".

Раніше PayPal могла ставитися до стейблкоїнів як до аутсорсингового модуля, але тепер, коли аутсорсер має сильніший регуляторний статус, він більше не просто постачальник; він також може стати партнером-замінником або навіть потенційним конкурентом.

Дилема PayPal полягає в тому, що вона не володіє ні базою випуску, ні регуляторним статусом.

Просування USDC та схвалення OCC трастових ліцензій — усе це нагадування PayPal про одне: у битві стейблкоїнів остаточна конкуренція полягає не в тому, хто першим випустить стейблкоїни, а в тому, хто зможе контролювати нитки випуску, зберігання, клірингу та комплаєнсу.

Тому, замість того, щоб говорити, що PayPal хоче бути банком, це більше схоже на отримання квитка; інакше вона назавжди залишиться на узбіччі.

Що ще більш смертельно, так це те, що стейблкоїни завдали удару по основному бізнесу PayPal.

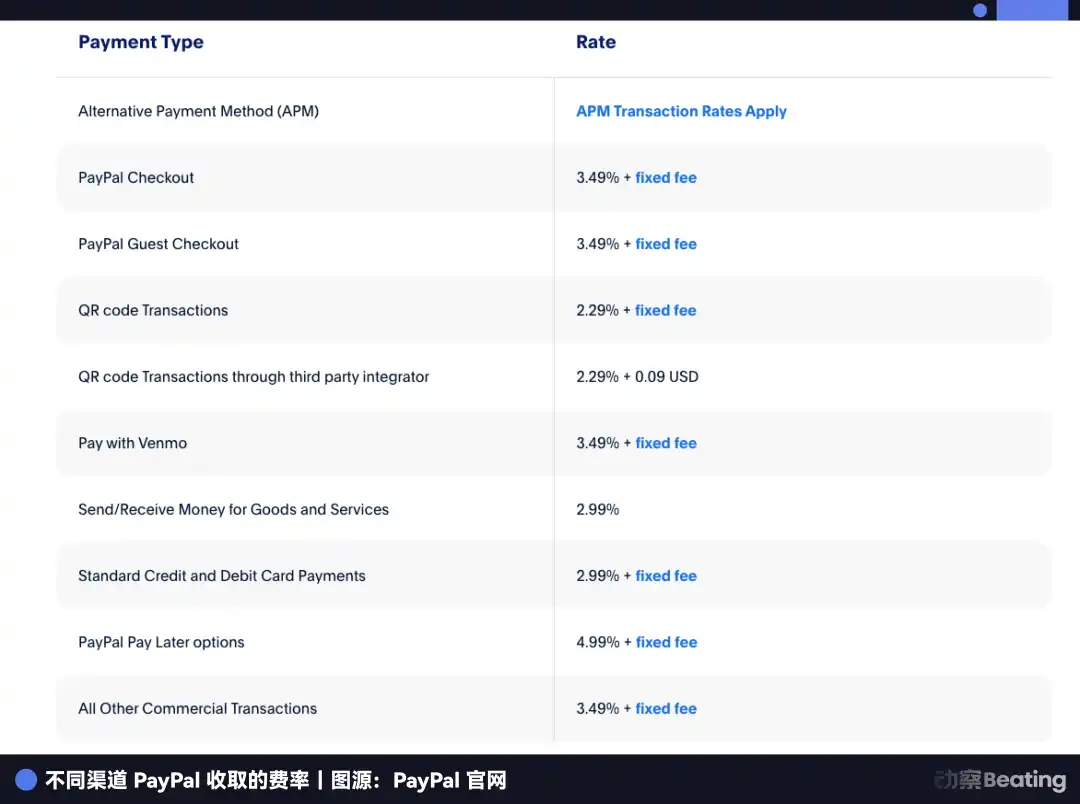

Найприбутковіший бізнес PayPal — це платежі в електронній комерції, які базуються на стягненні комісії за транзакцію в розмірі 2,29-3,49%. Однак стейблкоїни працюють за зовсім іншою логікою, майже не стягуючи комісій за транзакції, але заробляючи гроші на коштах користувачів, що зберігаються в державних облігаціях під відсотки.

Оскільки Amazon починає приймати USDC, а Shopify запускає платежі стейблкоїнами, продавці зіткнуться з простим арифметичним питанням: якщо вони можуть використовувати стейблкоїн з майже нульовою вартістю, навіщо їм платити PayPal 2,5% комісії?

Наразі платежі в електронній комерції становлять понад половину доходу PayPal. За останні два роки її частка ринку впала з 54,8% до 40%. Якщо вона не візьме під контроль стейблкоїни найближчим часом, рів PayPal буде повністю заповнений.

Нинішня ситуація PayPal нагадує Apple, quando вона запустила сервіс Apple Pay Later. У 2024 році Apple, не маючи банківської ліцензії, була сильно обмежена Goldman Sachs і зрештою закрила бізнес, повернувшись до своєї основної компетенції в обладнанні. Apple могла відступити, тому що фінанси були для них лише бонусом, а обладнання — їхньою головною конкурентною перевагою.

Однак у PayPal немає шляху назад.

У неї немає телефону, немає операційної системи, немає екосистеми обладнання. Фінанси — це все для PayPal; це її єдине джерело доходу. Відступ Apple був стратегічним скороченням, але якщо PayPal наважиться відступити, на неї чекає смерть.

Тому PayPal повинна рухатися вперед. Вона повинна отримати цю банківську ліцензію, захопивши контроль над випуском, управлінням та доходами від стейблкоїнів.

Однак наскільки легко відкрити банк у Сполучених Штатах? Особливо для технологічної компанії, обтяженої 70 мільярдами доларів кредитних активів, процес регуляторного схвалення є неймовірно складним.

Тому, щоб забезпечити цей квиток у майбутнє, PayPal ретельно організувала блискучий капітальний магічний трюк.

PayPal's Transformation

Тепер повернемося до початкової суперечності, згаданої на початку статті.

24 вересня PayPal оголосила, що продала 70 мільярдів доларів кредитів "купуй зараз, плати пізніше" компанії Blue Owl, а фінансовий директор сміливо заявив, що вони прагнуть "полегшити тягар". Тоді більшість аналітиків Уолл-стріт вважали, що це лише засіб для покращення фінансової звітності та привабливості грошових потоків.

Однак, коли ви розглядаєте цю подію разом із заявкою на банківську ліцензію через три місяці, ви зрозумієте, що це була не суперечність, а ретельно розроблений подвійний удар.

Якби вони не продали ці 70 мільярдів доларів дебіторської заборгованості, шанси PayPal на отримання банківської ліцензії були б майже нульовими.

Чому? Тому що в США подання заявки на банківську ліцензію вимагає проходження надзвичайно суворого "медогляду", де регуляторний орган (FDIC) тримає лінійку, відому як "коефіцієнт достатності капіталу".

Його логіка проста: на кожен високоризиковий актив (наприклад, кредит), що лежить на вашому балансі, ви повинні відкласти відповідну частку collateral для захисту від ризику.

Уявіть собі: якби PayPal з'явилася на порозі FDIC з кредитом на 70 мільярдів доларів на спині, регулятор негайно помітив би цей важкий тягар і запитав: "З такою кількістю ризикових активів на спині, що буде, якщо вони стануть проблемними? Чи є у вас достатньо грошей, щоб покрити збитки?" Це означало б не лише те, що PayPal повинна внести астрономічну суму застави, але й могло призвести до прямої відмови у схваленні.

Тому PayPal повинна пройти комплексне схуднення перед перевіркою.

Ця транзакція, продана Blue Owl, відома на фінансовому жаргоні як угода про форвардний потік. Цей дизайн надзвичайно розумний. PayPal скинула всі майбутні дворічні нові кредитні дебіторські заборгованості (тобто "гроші, що вже надруковані") та ризики дефолту на Blue Owl; проте вона хитро зберегла права на андеррайтинг та відносини з клієнтами, по суті, залишивши "друкарський верстат" для себе.

В очах користувачів вони все ще позичають у PayPal, все ще виплачують усередині додатка PayPal, без жодних змін у досвіді. Але у звіті про перевірку FDIC баланс PayPal миттєво стає надзвичайно чистим та оновленим.

Завдяки цій спритності рук PayPal завершила трансформацію ідентичності, перетворившись із кредитора, обтяженого важкими ризиками безнадійної заборгованості, на перехожого, який заробляє лише безризикові комісії за обслуговування.

Таке цілеспрямоване масштабне перегрупування активів для проходження регуляторного схвалення не є чимось нечуваним на Уолл-стріт, але виконання цього так рішуче і в такому великому масштабі — рідкість. Це чітко демонструє рішучість керівництва PayPal, готового поділитися існуючим жиром (відсотками за кредитами) з іншими в обмін на більш стійкий квиток.

Більше того, часове вікно для цього сміливого кроку швидко закривається. PayPal так поспішає, тому що "чорний хід", на який вона націлилася, закривається регуляторами, і, можливо, заварюється наглухо.

Closing Backdoor

Ліцензія, на яку подала заявку PayPal, називається промисловою кредитною компанією (ILC). Якщо ви не глибокий фінансовий професіонал, ви, ймовірно, не чули цієї назви. Однак це одна з найбільш химерних і бажаних сутностей у фінансовій регуляторній системі США.

Дивлячись на список компаній, що мають ліцензію ILC, ви відчуєте сильний дисонанс: BMW, Toyota, Harley-Davidson, Target…

Ви можете запитати: навіщо цим автодилерам, продуктовим магазинам відкривати банк?

Це магія ILC. Це єдина "регуляторна лазівка" у правовій системі США, яка дозволяє нефінансовим гігантам законно відкривати банки.

Ця лазівка виникла з Закону про конкурентну рівність банків (CEBA) 1987 року. Незважаючи на назву закону, що натякає на "рівність", він залишив надзвичайно нерівний привілей: він звільнив материнську компанію ILC від обов'язку реєструватися як "банківська холдингова компанія".

Якщо ви подаєте заявку на звичайну банківську ліцензію, материнська компанія повинна пройти всебічний нагляд Федеральної резервної системи. Але якщо ви маєте ліцензію ILC, материнська компанія (наприклад, PayPal) не підпадає під юрисдикцію Федеральної резервної системи і повинна лише відповідати вимогам FDIC та регулюванню на рівні штату Юта.

Це означає, що ви отримуєте як національні привілеї залучення депозитів та доступ до федеральної платіжної системи, так і повністю уникаєте втручання Федеральної резервної системи у ваш бізнес-ландшафт.

Це те, що відомо як регуляторний arbitrage, і що ще більш привабливо, це дозволяє "конгломератні операції". Це гра BMW та Harley-Davidson, вертикальна інтеграція ланцюжка поставок.

BMW Bank не потребує фізичних відділень, оскільки його бізнес ідеально інтегрований у процес купівлі автомобіля. Коли ви вирішуєте купити BMW, система продажів автоматично підключається до кредитної послуги BMW Bank.

Для BMW він не тільки отримує прибуток від вашої покупки автомобіля, але й заробляє відсотки на автокредиті. Harley-Davidson робить ще краще; його банк може навіть надавати кредити мотоциклістам, яким відмовили традиційні банки, тому що тільки Harley знає, що рівень дефолту цих відданих фанатів насправді дуже низький.

Це саме те, про що мріє PayPal як про кінцеву форму: ліва рука для платежів, права рука для банкінгу, стейблкоїн посередині, без стороннього втручання на будь-якому етапі.

До цього моменту ви, мабуть, дивуєтеся: оскільки ця лазівка така корисна, чому Walmart, Amazon не подають заявку на цю ліцензію і не відкривають власний банк?

Тому що традиційна банківська індустрія зневажає цей чорний хід.

Банкіри вважають, що дозвіл бізнес-гігантам з масивними даними користувачів відкривати банки — це прямий удар. У 2005 році Walmart подала заявку на ліцензію ILC, викликавши колективний бунт у всій американській банківській індустрії. Асоціація банкірів агресивно лобіювала Конгрес, стверджуючи, що якщо банк Walmart використає перевагу даних супермаркету, щоб надавати дешеві кредити лише покупцям Walmart, як виживуть громадські банки?

Під величезним громадським тиском Walmart була змушена відкликати свою заявку в 2007 році. Ця подія безпосередньо призвела до "заморожування" ILC регуляторами. З 2006 по 2019 рік, цілих 13 років, FDIC did не схвалила жодної заявки комерційної компанії. Лише у 2020 році Square (тепер Block) нарешті вдалося розірвати глухий кут.

Але тепер ці нещодавно відкриті задні двері стикаються з ризиком бути назавжди закритими.

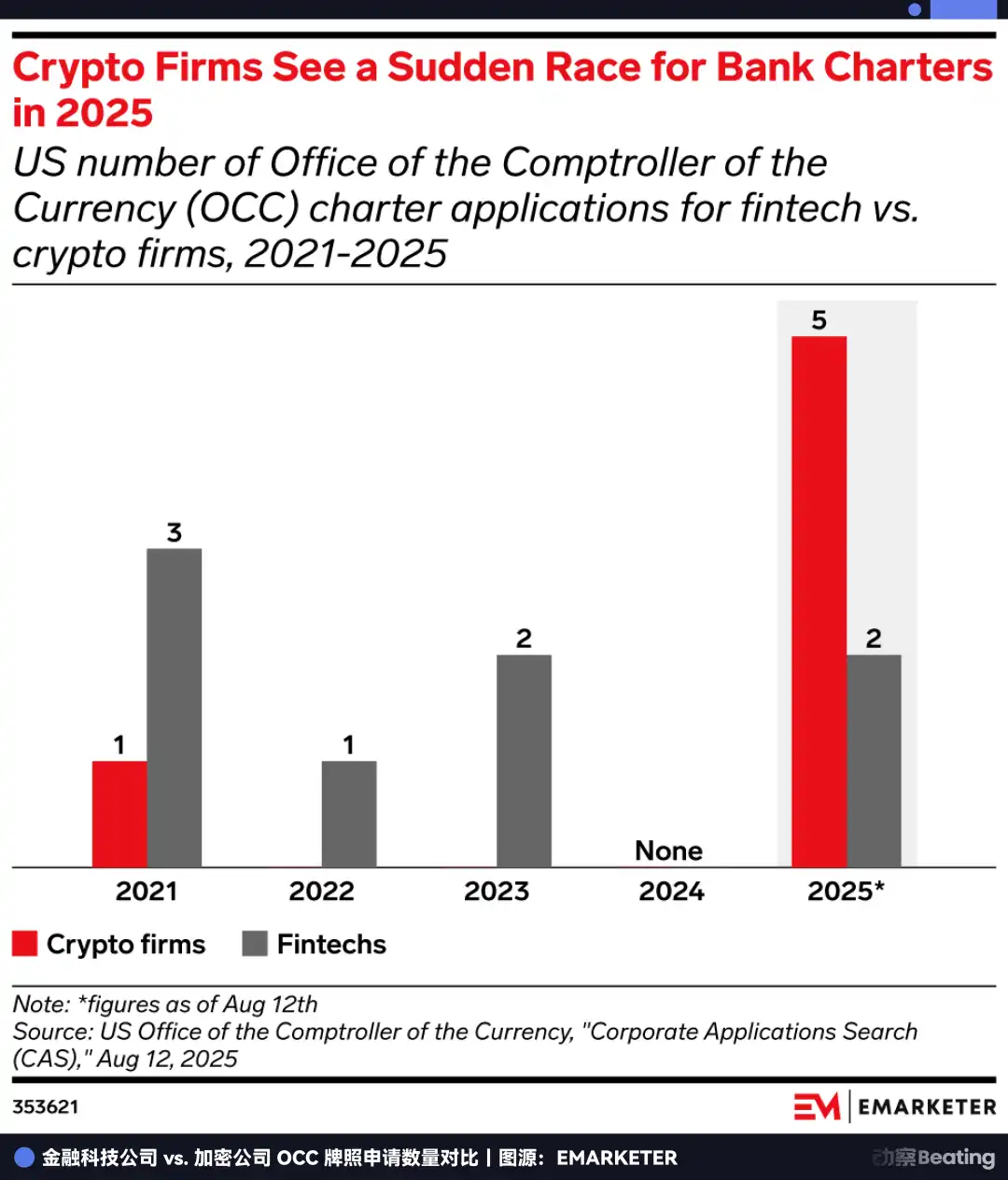

У липні 2025 року FDIC раптово випустила запит на інформацію щодо рамок ILC, що було сприйнято як сильний сигнал регуляторного посилення. Тим часом відповідні законодавчі пропозиції в Конгресі ніколи не припинялися.

У результаті всі почали поспішати отримати ліцензії. У 2025 році кількість заявок на банківську ліцензію в США досягла історичного піку — 20, причому лише OCC отримало 14 заявок, що еквівалентно загальній кількості за останні чотири роки.

Усім було зрозуміло, що це останній шанс перед тим, як двері зачиняться. Цього разу PayPal змагалася з регуляторними органами. Якщо ви не встигнете забігти до того, як лазівку буде повністю запечатано законом, ці двері можуть бути зачинені назавжди.

Life and Death Escape

Ліцензія, за яку так важко боролася PayPal, насправді є "опціоном".

Її поточна цінність визначена: видача кредитів незалежно та отримання відсоткового спреду в середовищі з високими відсотковими ставками. Але її майбутня цінність полягає в наданні PayPal права входу на ті території, які зараз заборонені, але є перспективними для уяви.

Який бізнес Уолл-стріт найбільш бажаний? Це не платежі, а управління активами.

До отримання банківської ліцензії PayPal могла грати лише роль простого переміщувача грошей, допомагаючи користувачам переказувати кошти. Але як тільки вона отримає ліцензію ILC, вона матиме законний статус кастодіана.

Це означає, що PayPal може законно зберігати Bitcoin, Ethereum і навіть майбутні активи RWA для 430 мільйонів користувачів. Крім того, згідно з майбутніми рамками "GENIUS Act", банки можуть бути єдиними суб'єктами, яким дозволено підключатися до протоколів DeFi як законний шлюз.

Уявіть сценарій, де додаток PayPal у майбутньому може містити кнопку "Високодохідні заощадження", з бекендом, підключеним до ончейн-протоколів, таких як Aave або Compound, а нездоланний бар'єр комплаєнсу між ними буде полегшений PayPal Bank. Це повністю зруйнує стіну між платежами Web2 та фінансами Web3.

У цьому вимірі PayPal більше не конкурує зі Stripe за комісії за транзакції, а будує фінансову операційну систему для крипто-епохи. Вона намагається еволюціонувати від обробки транзакцій до управління активами. Транзакції лінійні, з обмеженням, тоді як управління активами — це нескінченна гра.

Тільки зрозумівши цей рівень, ви зможете осягнути, чому PayPal запускає цей наступ наприкінці 2025 року.

Вона гостро усвідомлює, що її стискають у щілині часу. Позаду — страх стейблкоїнів, що стирають прибутки традиційних платіжних бізнесів; попереду — неминуче постійне запечатування регуляторного чорного ходу, відомого як ILC.

Щоб проскочити крізь ці двері, вона повинна продати активи на 7 мільярдів доларів у вересні, щоб пройти радикальний капітальний ремонт, і все заради отримання того квитка, який визначить її виживання.

Якщо ви продовжите часову шкалу на 27 років, ви станете свідком циклу, повного неминучості.

У 1998 році, коли Пітер Тіль та Elon Musk заснували попередника PayPal, їхньою місією було "кинути виклик банкам" і використовувати цифрову валюту, щоб усунути ті застарілі, неефективні фінансові установи.

Через 27 років цей колись "юнак, що вбиває драконів", докладає всіх зусиль, щоб "стати банком".

У діловому світі немає казок, лише виживання. Напередодні реструктуризації фінансового порядку криптовалютами, продовжувати бути "екс-гігантом" поза системою — це глухий кут. Тільки отримавши цей статус, навіть через підхід "чорного ходу", можна вижити в наступну епоху.

Це прорив життя та смерті, який має бути завершений до закриття вікна.

Якщо вона виграє ставку, вона буде JPMorgan епохи Web3; якщо програє, вона буде не більше ніж реліквією попереднього покоління Інтернету.

Час PayPal спливає.

Вам також може сподобатися

Ключові розбіжності в ринковій інформації 22 грудня — обов'язково до перегляду! | Alpha Morning Report

Долаючи кордони: юрист Web3 аналізує останні розробки в токенізації акцій

Оцінка в $30 мільярдів: тривоги росту Phantom та прорив у кросс-чейн

Ключові ринкові інсайти від 19 грудня: що ви пропустили?

Підсумки Q&A з CZ: над якими проєктами він працює, окрім Giggle Academy?

Ефект кита? Стейблкоїни — не вороги банківських депозитів

Заява Банку Японії: підвищення ставки на 25 базисних пунктів, розглядаються подальші коригування

Ключова розбіжність ринкових даних 19 грудня, обов'язково до прочитання! | Ранковий звіт

Прогноз Pepe Coin: очікується падіння до $0.000003 до 22 грудня 2025 року

Ключові висновки: Pepe Coin, за прогнозами, впаде до $0.000003 до 22 грудня 2025 року, що означає зниження на…

Прогноз ціни Polkadot: Аналіз на 22 грудня 2025 року

Ethereum Classic: очікується зниження до 10,83 $ до 22 грудня 2025 року

Прогноз ціни Hyperliquid: Очікуване падіння до 19,46 доларів США до 22 грудня 2025 року

Ринкові настрої щодо Hyperliquid залишаються переважно bearish, з прогнозованим падінням ціни на -22,76% протягом наступних п'яти днів.…

Прогноз ціни Ethena – Очікується, що ціна ENA впаде до $0,155843 до 23 грудня 2025 року

Прогноз ціни Fartcoin – Очікується, що ціна FARTCOIN впаде до 0,269420 $ до 22 грудня 2025 року

Прогноз ціни Mantle – очікується, що ціна MNT знизиться до $0.965093 до 21 грудня 2025 року

Токен Flare стикається з ведмежим прогнозом із можливим падінням на 23% до 22 грудня 2025 року

Ключові висновки: Flare (FLR) прогнозується зниження на 23,40% від поточної ціни, досягаючи $0,008989 до 22 грудня…

Поточна торгова позиція Story порівняно з прогнозом на грудень 2025 року