Trade.xyz: ¿Preciar el mundo? Los mercados on-chain se están convirtiendo en el mercado

Título original: trade[xyz]: Una revolución en las finanzas mundiales.

Autor original: @kelxyz_

Traducción: Peggy, bloque

Nota del editor: Desde principios de 2026, trade ha ido ganando impulso rápidamente. A mediados de marzo, se asoció con S&P Dow Jones Indices para lanzar futuros perpetuos S&P 500 con licencia oficial, vistos como la primera vez que activos financieros tradicionales entran al sistema de trade on-chain en un formato de 7x24. Con el continuo crecimiento del volumen de trading y el tamaño del interés abierto, trade se ha convertido en uno de los proyectos más vistos en el ecosistema Hyperliquid, visto como un ejemplo clave de "TradFi activos on-chain perpetuos".

El autor cree que a medida que los futuros perpetuos on-chain comienzan a cubrir los activo financieros tradicionales, trade está haciendo la transición de una "herramienta de ejecución" a un "centro de fijación de precios". Desde que se lanzó en 2025, trade ha construido una ventaja de primer movimiento mediante liquidez, expansión del producto y asociaciones de marcas. Desde criptoactivos nativos hasta el índice S&P 500, pasando por productos básicos y otros activos tradicionales, su mercado no solo satisface las demandas tradeando sino que también participa en el descubrimiento de precios. El cambio más significativo radica en el ritmo: el mercado está cambiando de "reaccionar ante las noticias" a "predecir las noticias" y, en algunos escenarios, impulsando cambios de precios antes de tiempo.

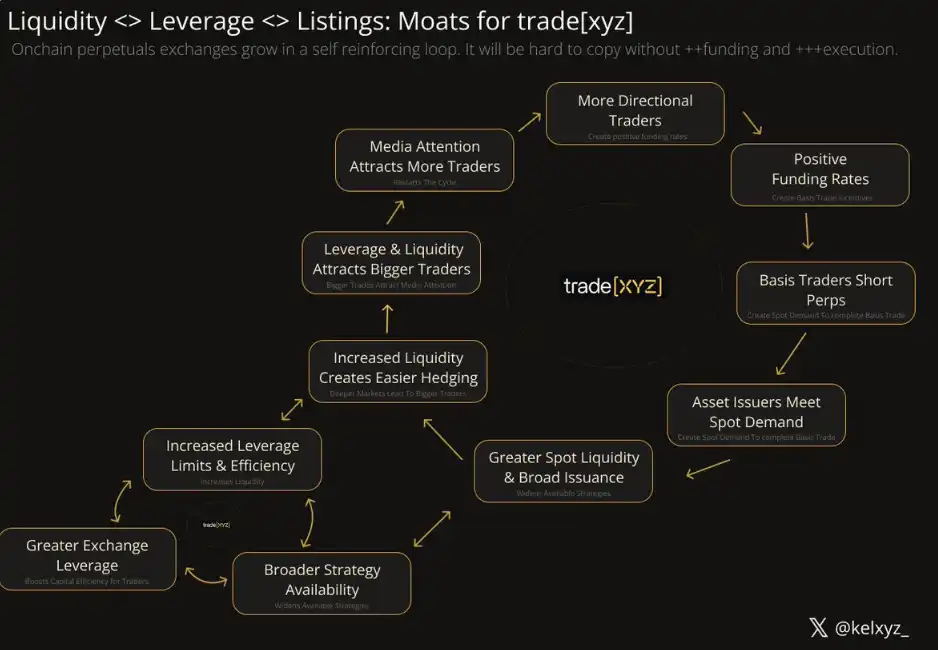

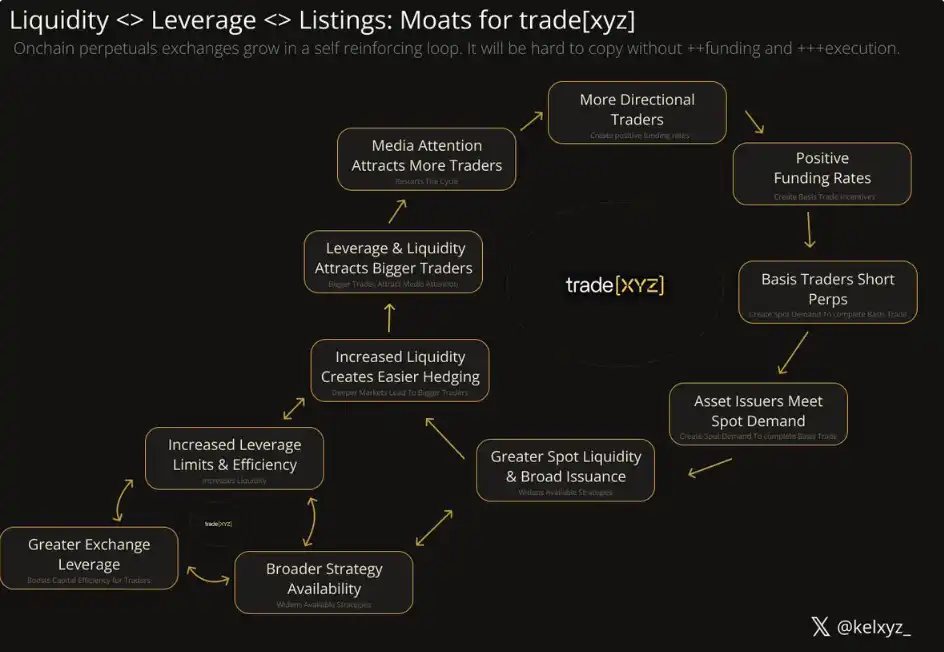

En opinión del autor, la competitividad central del trade proviene del "volante" de liquidez, experiencia del usuario, eficiencia de capital y composición de la marca, mostrando las primeras características de un líder de "Gorilla Game" y se espera que tome la delantera en la carrera de futuros perpetuos TradFi.

Sin embargo, esta ventaja aún no es sólida. La homogeneización de la competencia, los mecanismos de incentivos, las diferencias regionales y de marca, los caminos técnicos, así como la participación de instituciones y reglamentaciones tradicionales, pueden remodelar el panorama. La cuestión clave no es la velocidad de crecimiento, sino si sus ventajas estructurales pueden fortalecerse continuamente.

En base a esto, el autor señala además que a medida que el mercado on-chain representado por trade toma forma gradualmente, están surgiendo una serie de oportunidades: desde arbitraje, tasa de interés y tasa de financiación tradeando hasta investigación de microestructuras, productos de alto rendimiento, mercados condicionales y sistemas de trade inteligentes. Este artículo también identifica varias direcciones en las que deben centrarse los desarrolladores, inversores, trades e investigadores. Estos caminos apuntan colectivamente a un entorno de mercado más rápido, continuo y reflexivo.

Por lo tanto, ¿es posible que trade.xyz evolucione de una plataforma tradeando de alto crecimiento a una infraestructura clave en la nueva generación del mercado financiero?

El texto original es el siguiente:

Aquellos que puedan identificar y aprovechar la “revolución tecnológica de la reflexividad” a menudo son quienes más ganarán en un mercado globalmente dominante.

Este artículo se centrará en la revolución tecnológica del mercado liderada por trade. En esta revolución, a medida que futuros perpetuos continúen expandiéndose en varios activos, apalancamiento sin permisos intersectará con una velocidad similar a Internet y un sistema autónomo tecnológico.

Algunas predicciones para los próximos años: Los futuros perpetuos on-chain cambiarán gradualmente de “reaccionar a las noticias” a “predecir noticias”, luego a “noticias de primer nivel” y, evento, incluso a “crear noticias”. Futuros perpetuos cubriendo activos financieros tradicionales generarán más de $10 mil millones en ingresos para tradear plataformas anualmente.

El volante de inercia de liquidez, acceso al mercado, asociaciones de marca, experiencia del usuario y eficiencia de capital construido por trade le permitirá capturar la máxima participación de valor en este mercado.

Veremos varios fondos de cobertura macro valorados en miles de millones de dólares liquidándose on-chain en tiempo real. La liquidación multimillonaria de alto perfil de Garrett alcista es solo el comienzo.

El próximo "Rugiente gatito" obtendrá ganancias en un apretón en short de jurisdicciones cruzadas, y las contrapartes no podrán presionar artificialmente el "botón de pausa".

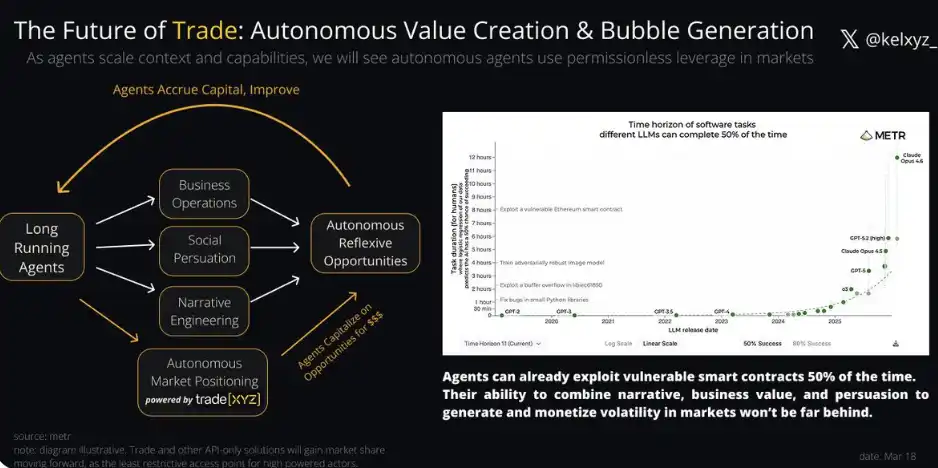

A medida que la inteligencia autónoma continúa expandiéndose en duración y capacidad, las entidades inteligentes altamente sensibles al poder computacional utilizarán apalancamiento sin permisos ofrecido por trade, combinado con "capacidades de persuasión" automatizadas, para crear y monetizar volatilidad en el mercado.

I. La "Segunda Ley" de futuros perpetuos

Entre 1997 y 2008, Blackberry creó unos 80.000 millones de dólares en valor para sus accionistas, con un máximo de ingresos de la Empresa de 20.000 millones de dólares en 2008. Durante estos 11 años, su smartphone alcanzó una influencia cultural sin precedentes. En cierto sentido, el smartphone ha cambio el mundo.

Pero ese fue solo el primer acto.

En 2025, los ingresos de Apple alcanzaron los 416.000 millones de dólares, con una sola línea de productos del iPhone que contribuyó con 209.000 millones de dólares.

Si el primer acto fue la expansión del tamaño del mercado, entonces el segundo acto es la remodelación de la "relación humano-información", un cambio que era casi inconcebible en ese momento. Beyoncé quedarse dormido con una Blackberry era a lo sumo un arquetipo cultural distante; más tarde, Netflix, aprovechando los teléfonos inteligentes, compitió directamente con el "sueño mismo" y creció hasta convertirse en una Empresa valorada en cientos de miles de millones de dólares.

Futuros perpetuos están en un punto de inflexión similar.

El Acto Uno vio el auge del trading de futuros alrededor de criptoactivos nativos, generando billones de dólares en volumen de trading y naciendo una cohorte de empresas multimillonarias, incluyendo Hyperliquid.

Los futuros perpetuos pueden parecer sencillos a primera vista: un contrato sin fecha de vencimiento, vinculado al precio de un activo subyacente. Si bien el mecanismo de fijación de precios puede ser complejo, a un alto nivel, esa es su estructura. Y a medida que estos contratos comienzan a aplicarse a activos financieros tradicionales, han empezado a ser noticia, incluso de forma preventiva "fijando precios en las noticias". En pocos meses, ya hemos visto los efectos nacientes de su impacto de segundo orden.

II. Capital en movimiento a la velocidad de la información

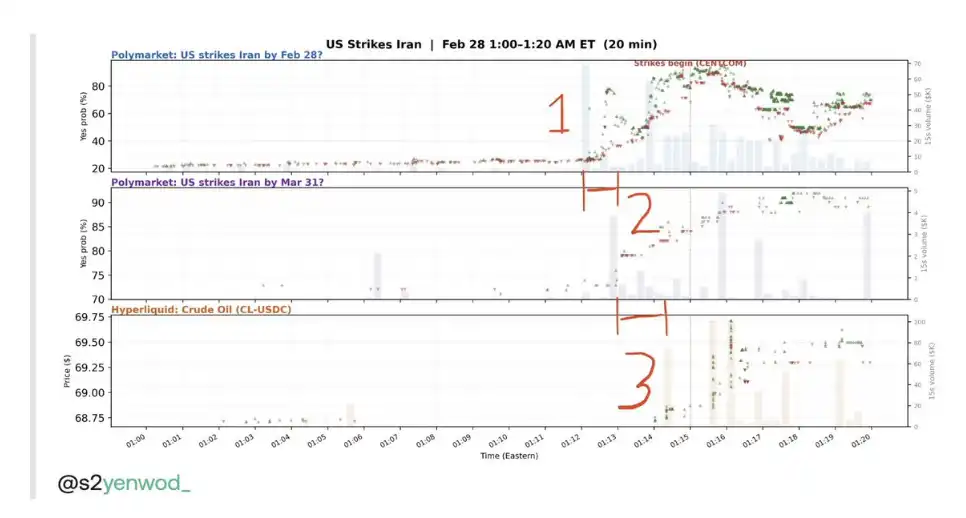

La respuesta del mercado a las noticias en trade se acelera, como lo demuestra el evento iraní de ataque con misiles de hace un mes.

Fuente: yenwod

En este "juego de velocidad" recién surgido 24/7, el trade compite principalmente con los mercados de predicción, compitiendo por la autoridad de fijación de precios "más rápida del mundo". El panorama actual es el siguiente:

· Una cuenta anónima de noticias publica primero las noticias en las redes sociales

· Los trades profesionales (sharps) en Polymarket reaccionan primero

· La respuesta del mercado del trade es relativamente lenta pero con una liquidez notablemente mayor

Fuente: yenwod

El final del juego será muy diferente. La fase de las "noticias que preceden a los movimientos del mercado" no durará en long, ya que el mercado comenzará a dar las primeras noticias.

Anticipamos que el trade supere a Polymarket en la posición de "juego de velocidad", principalmente por tres motivos:

En primer lugar, en comparación con Polymarket, trade tiene el potencial de aumentar significativamente los márgenes de ganancia debido a una mayor liquidez.

Segundo, la ventaja actual de velocidad de Polymarket proviene en gran medida de la atención política acumulada después de las elecciones de 2024, mientras que el trade entró en el spot principal en solo unas semanas.

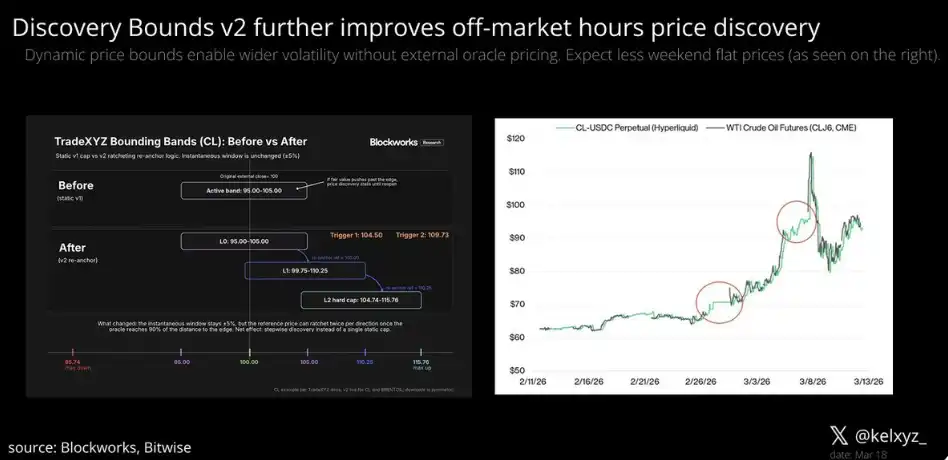

En tercer lugar, el mercado de trade se vio limitado inicialmente por el diseño de Discovery Bounds v1 en las primeras etapas — un mecanismo de gestión de riesgos para mantener los "precios de mercado anormales" dentro de un rango razonable. Al lanzar Discovery Bounds v2, el sistema tendrá una mayor flexibilidad de precios durante las horas que no tradees mientras mantiene un sólido control de riesgos.

Fuente: Steven x Bitwise

Tradear ha mostrado signos de que los precios del mercado están pasando de ser una "respuesta pasiva" a una "guía activa". En el futuro, estos mercados se moverán hacia la “dirección donde las noticias están a punto de ocurrir” antes de que las noticias ocurran realmente.

Microestructura

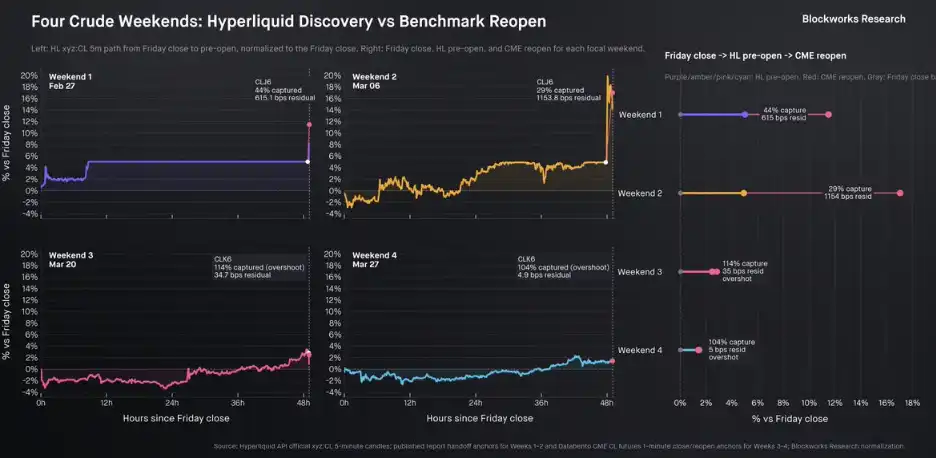

El análisis de Shaun DeDevens (bloques) siempre ha sido uno de los contenidos más valiosos en el campo de las microestructuras de mercado. Su última investigación se centra en el “descubrimiento de precios en fin de semana”.

Durante el reciente fin de semana de Pascua, la superposición de un sentimiento impulsado por las redes sociales y el comportamiento tradeando hicieron que el mercado experimentara una vez más una intensa volatilidad, especialmente en activos relacionados con el petróleo.

Los puntos clave son los siguientes:

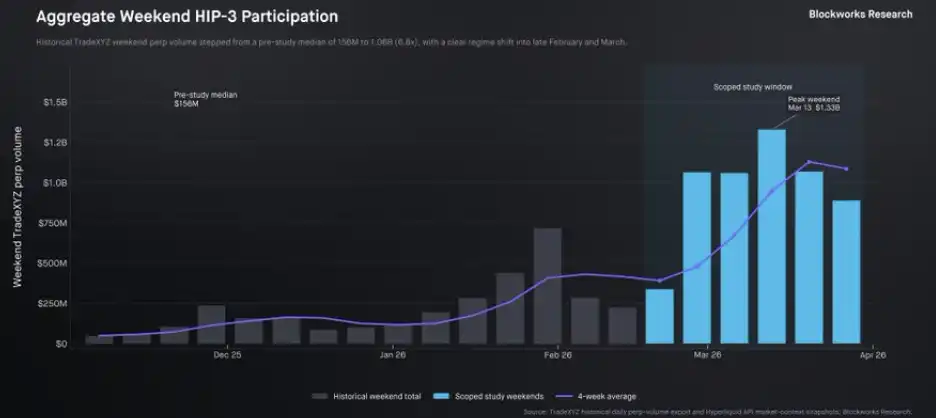

La volatilidad generada es sumamente atractiva para los trades. Durante el fin de semana, la mediana del volumen de trading en los mercados de materias primas liderados por trade aumentó de alrededor de 150 millones de dólares a más de 1.000 millones de dólares, un aumento de siete veces.

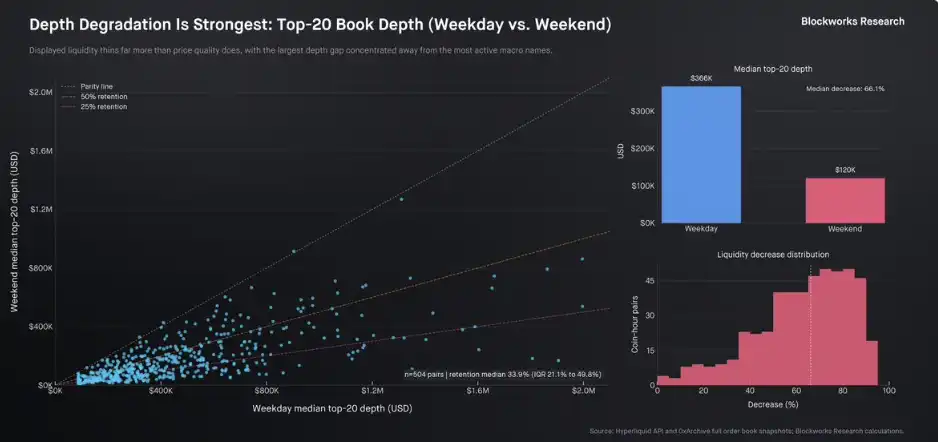

Inicialmente, parece que la liquidez fin de semana disminuyó significativamente: la liquidez media general del mercado disminuyó alrededor del 66,1%. No obstante, al mismo tiempo, la liquidez de los principales mercados que aportan la mayor parte del volumen se ha mantenido en niveles cercanos a los días laborables.

También vale la pena leer su análisis de la microestructura del mercado de la plata (también fue el enfoque original de esta sección). Todos estos estudios apuntan a una conclusión fundamental: "Hyperliquid y trade han demostrado que los mercados on-chain 24/7 están desempeñando un papel cada vez más importante en el proceso de descubrimiento de precios de los activo tradicionales".

III. Juego de Gorila: Foso y Competencia

El "Gorilla Game" de Geoffrey Moore proporciona un marco clásico para analizar las industrias de tecnología de alto crecimiento. La lógica central es simple: las empresas que dominan en las primeras etapas suelen crecer hasta convertirse en un "Gorila" y líder del mercado en long plazo hasta que las nuevas innovaciones tecnológicas inician la siguiente ronda de la competencia.

Este marco considera que inversión y determinación del "ganador" se centran en dos etapas:

· Capa de aplicación: Capacidad de penetración de nichos de mercado en fase inicial

· Capa de infraestructura: Capacidad de expansión después de entrar en la etapa de alto crecimiento

Sin embargo, actualmente, un número creciente de empresas y protocolos (incluyendo trade) exhiben un cierto grado de características de integración vertical, difuminando el límite entre "aplicación" e "infraestructura" —lo que hace que la distinción entre "penetración a nivel de infraestructura" y "crecimiento a nivel de aplicación" en long no sea clara.

Cómo definir con precisión estas posiciones será clave para comprender el panorama competitivo, tomar decisiones de inversión y determinar el ganador final.

Desde que se lanzó en octubre 2025, trade ha logrado un crecimiento récord (con comisiones anualizadas que se acercan a los 100 millones de dólares), estableció una asociación oficial con el índice S&P 500 y lideró en diversos indicadores del mercado. Desde la perspectiva del producto, el trade evoluciona gradualmente hacia el “Gorila” del campo tradicional de los futuros perpetuos financieros.

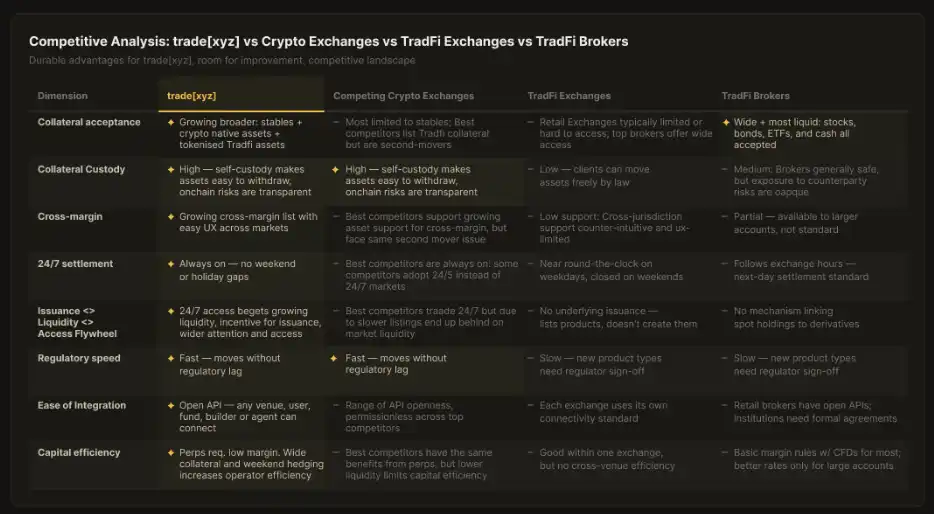

De acuerdo con el marco de Geoffrey Moore, convertirse en un "gorila" típicamente se basa en cuatro ventajas competitivas fundamentales:

1. Ventaja a escala del cliente (impulsada por exposición mediática y asociaciones)

Adquirir más usuarios a través de una amplia cobertura mediática y asociaciones clave. El trade ha aparecido en múltiples ocasiones en Bloomberg, The Wall Street Journal, y ha colaborado con S&P Dow Jones Indices (SPDJI), pares claramente líderes en esta dimensión.

2. Mayores barreras de entrada (aumento de los costos de conmutación mediante matices técnicos)

Mejora los costos de migración de los usuarios a través de una serie de optimizaciones técnicas "ocultas". Esta parte es actualmente relativamente débil, pero mecanismos como margen cartera, mercados spot nativos y reducción de comisiones a través de un modelo de crecimiento han comenzado a mostrar efectos preliminares.

3. Economías de escala (reducción de costes por liquidez y reputación)

La propia liquidez atrae más liquidez, y el efecto marca amplifica aún más la ventaja. El competidor nativo de HIP-3 de trade, que en teoría se beneficia del respaldo de la marca Hyperliquid, continúa rezagado en la competencia de liquidez en mercados similares. Por ejemplo, en el mercado S&P 500, a menos de un día de lanzarse el trade, el volumen de trading superó al de otros mercados similares que han estado operando en long.

4. Potencia de fijación de precios premium (potencia de fijación de precios debido a posición estándar del sector)

Este punto sigue siendo discutible, pero una señal potencial es la siguiente: incluso en presencia de competidores sin comisiones (como Lighter), el precio de marca del trade ha experimentado repetidamente trades premium.

Estas ventajas individuo ya tienen una potencia significativa, y una vez que se acumulan, pueden determinar la forma final de todo el mercado.

Aunque la lógica del "auto-refuerzo, liderando siempre" es bastante clara, los competidores aún tienen múltiples caminos por recorrer para competir por la posición de "Rey de futuros perpetuos". Surgirá al menos un segundo ganador, e incluso puede haber un verdadero desafío a las ventajas tempranas del trade. Los principales caminos incluyen:

1. Commoditización del producto

Los competidores riqueza e ingeniosos pueden utilizar una estrategia de "comodificación" para eliminar las diferencias. Si las ventajas del trade en adquisición de liquidez y branding se debilitan, la competencia volverá a la misma línea de partida, especialmente en un escenario en el que el "poder de fijación de precios premium" y los "costes de cambio de usuario" aún no se han establecido firmemente. Este patrón no es raro en muchas industrias respaldadas por capital riesgo: los recién llegados, aunque no reemplazan completamente a los pioneros, aún pueden ganar una parte significativa del mercado.

Proyectos como Lighter están adoptando esta estrategia: utilizando un apoyo de capital de primer nivel y "sin comisiones" para atraer el flujo minorista. Aunque la respuesta del mercado ha sido tibia hasta ahora (su token ha tenido un rendimiento inferior desde lanzarse), aún hay fondos a futuro que apuestan por su posible giro.

2. Incentivo

La "airdrop mining" tradicional se ha utilizado ampliamente en el sector cripto, y confiar únicamente en incentivos token es difícil establecer ventajas competitivas en long plazo. Históricamente, algunos casos exitosos, como Uniswap vs. SushiSwap y Compuesto vs. Aave, han combinado incentivos con ventajas del producto u otros elementos competitivos. Especialmente Aave, al combinar “incentivos + liderazgo en el producto”, finalmente ganó el Gorilla Game en la carrera de préstamos.

En el caso de los productos perpetuos de Tradfi, no es posible abrir la situación únicamente mediante incentivos; deben combinarse con otros medios de diferenciación.

3. Diferenciación de marca y regional

Un caso que a menudo se pasa por alto es PancakeSwap: En comparación con SushiSwap, ha logrado un éxito más duradero a través de una combinación de incentivos, apoyo a los recursos y "marca + posición regional".

Un ejemplo más típico proviene de exchanges centralizados: como Bybit, Upbit, etc., que han logrado un crecimiento significativo al enfocarse en diferentes grupos y comunidades de usuarios.

Las rutas potenciales incluyen:

· Diferencias regionales (por ejemplo, edgeX dirigido a usuarios asiáticos)

· Segmentación del tipo de usuario (p. ej.: instituciones orientadas a arquitectos, edgeX centrado en dispositivos móviles)

· Asociaciones de canales (por ejemplo, la colaboración de Lighter con Telegram billetera)

La cuestión clave de la competencia es: en el contexto de la continua expansión horizontal de los líderes (que abarca regiones, marcas, canales de distribución), si estas "cuñas" diferenciadas pueden ser lo suficientemente sólidas y convertirse en barreras competitivas más profundas.

4. Diferenciación técnica

Actualmente, Hyperliquid, la infraestructura en la que confía el trade, está a la vanguardia en plazo de rendimiento. Sin embargo, la carrera de rendimiento no tiene fin.

Las nuevas vías de expansión (como LayerZero, Fogo) o mecanismos de liquidez (como Ostium, Variational, Extended) pueden construir nuevas dimensiones competitivas. En un mercado que es extremadamente sensible a la "latencia", los avances tecnológicos teóricamente tienen un potencial disruptivo.

Sin embargo, la pregunta sigue siendo: si estas mejoras de rendimiento que aún están en la etapa teórica son suficientes para traducirse en un crecimiento de liquidez y de cuota de mercado en la realidad, está por ver.

5. Los titulares compiten + regulan

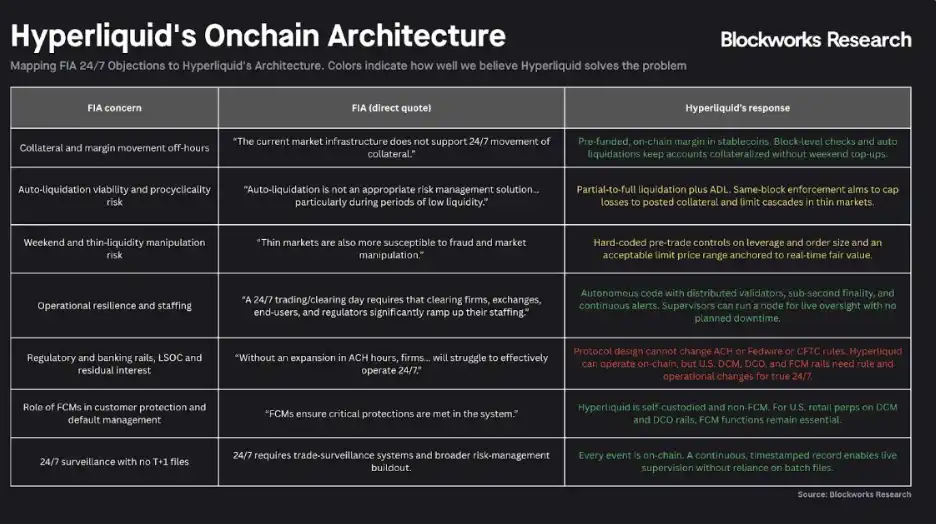

Según el marco de Geoffrey Moore, en las primeras etapas del mercado, los incumbentes suelen competir mientras presionan simultáneamente para elevar las barreras de entrada al sector.

Esta tendencia ya ha surgido. Los organismos regulatorios de la Asociación del sector de futuros han expresado claras preocupaciones sobre el mercado 24/7 basado en la arquitectura Hyperliquid and trade y han emitido cartas públicas fuertemente redactadas.

En general, la competencia no está ausente, pero las barreras están aumentando rápidamente. El verdadero problema en long no es quién puede "entrar en este mercado", sino quién, después de entrar, puede seguir construyendo una ventaja estructural suficientemente fuerte.

Fuente: Bloques

Las institución tradicionales con bolsillos profundos y recursos regulatorios pueden tratar de frenar el desarrollo del mercado on-chain mientras aceleran el despliegue de sus propias “soluciones alternativas de cumplimiento”.

Este es actualmente uno de los riesgos competitivos más comúnmente mencionados: participantes con alto valor de mercado, fuertes capacidades de distribución, amplia liquidez e influencia política profunda, como el sistema de corretaje tradicional, Robinhood, etc., pueden ingresar al mercado donde opera el trade.

Sin embargo, su “ventaja regulatoria” que están tratando de aprovechar es una espada de doble filo. De hecho, puede ejercer un impacto significativo, pero es más como una espada ancha: extremadamente poderosa pero lenta de manejar. Incluso si da un golpe devastador una vez que golpea, la capacidad de golpear de manera oportuna sigue siendo incierta. El tiempo lo dirá.

IV. Cómo tomar la vista en long: Entretenimiento especulativo, burbujas autónomas en tiempo real y el futuro de las finanzas

Los debates (según contexto) en torno a los sistemas autónomos suelen tender a virar a dos extremos en el discurso en línea: o es el Antrópico quien pronto "creará dioses a partir de piedras", o toda la narrativa no es más que una burbuja envuelta en datos selectivos.

La realidad a menudo se encuentra en algún punto intermedio.

Cuando la “capacidad de razonamiento” se combina con la “duración de tarea”, surge una clase de agentes más inteligentes con capacidades de ejecución más fuertes: agentes cuyo “ciclo de vida” es lo suficientemente en long para capturar, generar e incluso crear oportunidades de manera proactiva en las fluctuaciones del mercado.

A diferencia de los trades pasados de alta frecuencia (flash boys), esta capacidad en long no se limita a escalas de tiempo de nivel de milisegundos, sino que puede desarrollarse en cualquier dimensión temporal. Creemos que esas actividades del mercado fluirán en última instancia hacia los mercados con las menores restricciones y la mayor liquidez.

En este momento, trade se encuentra en una posición ventajosa única.

Desde 2021, el entrelazamiento de las finanzas y el "entretenimiento" no ha hecho más que profundizar. Las provocativas narrativas de las marcas nativas de Twitter ahora son capaces de apalancamiento de las fluctuaciones del mercado a una escala de miles de millones de dólares. El comportamiento de tradear público en sí también aporta liquidez, valor de marca y reflexividad financiera, reforzando aún más la legitimidad de las "posiciones on-chain de mayor escala".

Ya sean entidades inteligentes, predictores anónimos, ballenas caprichosas o trades minoristas "protagonistas" durante la noche, el drama del mercado solo seguirá intensificándose. Y la posición de trade como "centro de tradear universal" también subirá a la par.

Apéndice: Oportunidades en la frontera

Hemos identificado varias direcciones a las que los desarrolladores, inversores, trades e investigadores deben prestar especial atención:

1. Arbitraje

El surgimiento de nuevos centros tradeando significa nuevas oportunidades de arbitraje. El arbitraje de exchange cruzado (incluso entre los DEX, así como entre los DEX y los exchanges financieros tradicionales) todavía está en sus primeras etapas y se está volviendo más complejo. Una comprensión profunda de detalles como mecanismos oráculos, estructuras de tasas de financiación, calendarios de reversión de contratos futuros, etc., puede generar importantes oportunidades de ganancias y valor investigativo.

2. Tasas tradeando

Particularmente, las tasas de conducta tradean mediante contratos perpetuos (por ejemplo, el camino de Nunchi) y tasas de financiación tradean similar a Boros o Jetty.

A medida que los contratos perpetuos on-chain comienzan a anclarse en un conjunto más diverso de activos financieros tradicionales, su estructura de tasas de financiación será significativamente diferente de los mercados de criptomonedas pasados, mostrando características más descentralizadas y de baja correlación. Los futuros fondos generadores de rendimiento pueden obtener retornos atractivos ajustados al riesgo comprendiendo primero estas estructuras del mercado.

3. Análisis de microestructuras rodantes

El análisis de la microestructura de Shaun DeDevens sobre los mercados de plata y petróleo reveló con precisión la trayectoria de crecimiento y los cuellos de botella actuales en el mercado. Llevar a cabo continuamente investigaciones de seguimiento basadas en datos profundos para describir dinámicamente la evolución de estos mercados casi con seguridad se convertirá en contenido de alto valor y en un punto crítico de investigación.

4. Productos de consumo de alto rendimiento

Protocolos que pueden convertir las “tasas de financiación flotantes + demanda de préstamos escalable” en retornos del lado del usuario (como Liminal) están preparados para un rápido crecimiento y se están convirtiendo en el “Ethena de próxima generación” dirigido a este nuevo mercado. Ethena también está intentando incorporar el tradear de base de stock y productos básicos en su gama de productos.

5. Agregación

Aunque trade tiene aproximadamente el 90% de la participación de mercado en la mayoría de pares de trading, si la optimización de ejecución aportada por la agregación cruzada de mercados puede cubrir sus costos adicionales, entonces la "capa de agregación" puede seguir siendo un punto de entrada para el usuario.

6. Mercados condicionales

El "mercado de la verdad" es ilimitado. Una vez predijimos que los contratos futuros perpetuos podrían convertirse en el reflejo más temprano de las noticias. Sin embargo, esta información sigue siendo una “expresión indirecta”: por ejemplo, el aumento de los precios del petróleo se debe a que el mercado cree que la correlación “mayor probabilidad de invasión de Irán → aumento de los precios del petróleo” es cierta.

Esta expresión es efectiva pero no precisa. Protocolos como Lightcone intentan eliminar esta indirecta permitiendo que los usuarios expresen directamente sus puntos de vista a través de los “mercados condicionales”: ¿Cuál será el precio del petróleo si Estados Unidos invade Irán la próxima semana?

Una vez que dichos protocolos tengan éxito, este tipo de preguntas se convertirán en objetos que podrán ser valorados directamente por el mercado.

7. Ingeniería de sistemas de agentes

En los últimos años, han surgido varios intentos en torno a la infraestructura para un “agente de operación continua”, pero la mayoría están mal diseñados, son difíciles de implementar e incluso fraudulentos. Sin embargo, se puede esperar que alguien (o el propio agente) encuentre una manera: mantener al agente funcionando continuamente, buscar automáticamente la potencia de cálculo más barata y usar esta capacidad para Ganar ganancias en el mercado.

Los experimentos más radicales ya han aparecido en ecosistemas subred como Bittensor. Aunque la viabilidad de este camino sigue siendo incierta, uno puede imaginar un sistema compuesto:

Síntesis (predicción)

Hippius (almacenamiento)

Targon (razonamiento de privacidad)

Estos módulos trabajan juntos para construir un agente del mercado que pueda "cosechar volatilidad" activamente.

8. Inversión

Hyperliquid puede compartir el 50% de los ingresos generados por trade. Este mecanismo ha aumentado significativamente el precio de su token HYPE recientemente. Con el trade expandiéndose rápidamente, el mercado está comenzando a formar gradualmente un consenso: El hiperlíquido puede estar evolucionando a una forma activa de "el ganador se lo lleva todo" (PR News Wire)

Este consenso en sí también abre una ventana de alto riesgo y alta recompensa para inversores y constructores: si alguno de los caminos competitivos anteriores puede formar una "cuña" efectiva contra el trade, una posición temprana puede generar retornos asimétricos.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

¿Por qué Peter Thiel, el hombre detrás de Palantir, prepara una salida de Argentina?