Arrêtez de parler d'or, Bitcoin n'est pas un actif refuge

Titre de l'article original : Quand Bitcoin atteint son plus bas niveau

Lien de l'article original : @abetrade

Traduction : Peggy, BlockBeats

Note de l'éditeur : Alors que Bitcoin lutte tandis que l'or et les actions américaines continuent de battre de nouveaux records, le récit de « la rotation des fonds des métaux précieux vers les actifs cryptographiques » est redevenu populaire sur le marché. Cet article ne suit pas ce jugement intuitif pour fournir des conclusions de trading, mais revient plutôt aux données elles-mêmes, en vérifiant systématiquement s'il existe une relation à long terme véritablement vérifiable entre Bitcoin et l'or.

Grâce aux analyses de corrélation et de cointégration, on peut voir qu'il n'y a pas de réversion de la moyenne robuste ou de relation structurelle de « la perte de l'un est le gain de l'autre » entre Bitcoin et l'or. La soi-disant rotation est plus une explication a posteriori qu'un mécanisme de marché répétable et vérifiable. Le Bitcoin n'est ni un métal refuge ni un indice boursier ; c'est un marché indépendant très volatile et en évolution constante.

L'article souligne en outre qu'il est préférable de déterminer le creux du Bitcoin, plutôt que d'appliquer des analogies à d'autres actifs, en se concentrant sur les facteurs qui déterminent réellement les tendances du marché, tels que le positionnement, les structures de produits dérivés et la capitulation émotionnelle. L'expérience historique montre que la plupart des véritables creux se forment lorsque presque tout le monde a déjà abandonné.

Voici l'article original :

Le marché des cryptomonnaies n'est actuellement pas en plein essor. Alors que les prix des actions et des métaux atteignent de nouveaux sommets historiques, les actifs cryptographiques sont sur un « train de souffrance » depuis octobre dernier.

Récemment, le fil a été rempli d'un dicton : « Les fonds passent des métaux précieux aux actifs cryptographiques, prêts à se concrétiser à tout moment. » Malheureusement, ceux qui expriment ce point de vue sont souvent réputés dans l'industrie pour être « des bavards », leur seul PnL cohérent provenant des frais d'interaction mensuels gagnés sur la plateforme X.

Je souhaite prendre le temps d'analyser si cette prétendue « rotation des métaux précieux vers les cryptomonnaies » a une base substantielle (alerte spoiler : elle ne l'a pas), puis partager quelques moments clés de l'histoire du marché des cryptomonnaies et comment vous pouvez identifier ces moments.

Relation entre Bitcoin et l'or

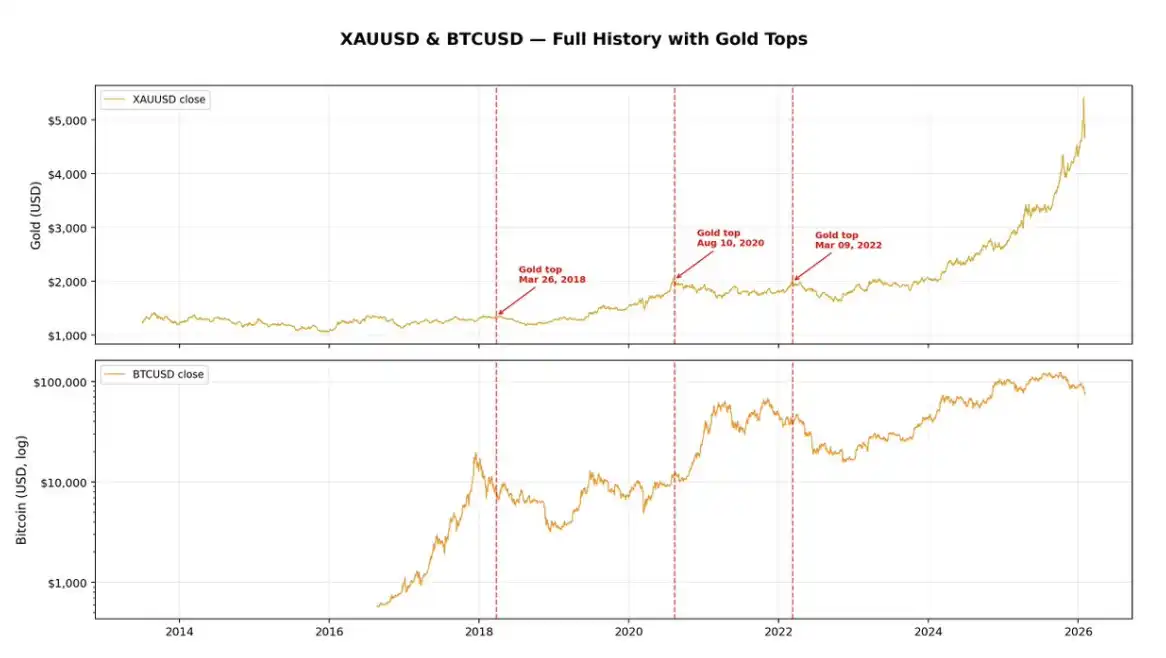

Tout d'abord, une question évidente se pose : si vous souhaitez trouver une relation entre le pic de l'or et la performance de Bitcoin, la prémisse est que l'or lui-même doit fréquemment atteindre un "pic". Cependant, en réalité, les véritables pics de l'or ont été rares au cours de la dernière décennie.

"Monter en flèche" est certainement excitant, mais lorsqu'on exprime des opinions sur Internet, il est préférable d'avoir des données pour les étayer, sinon on risque de passer pour un imbécile. Au cours de la dernière décennie, l'or n'a connu que trois repliements raisonnablement significatifs : en 2018, 2020 et 2022. C'est-à-dire, seulement trois points de données. Ce fait à lui seul suffit à m'arrêter de poursuivre la recherche ; cependant, pour compléter cet article, approfondissons le sujet pour le bien de l'article.

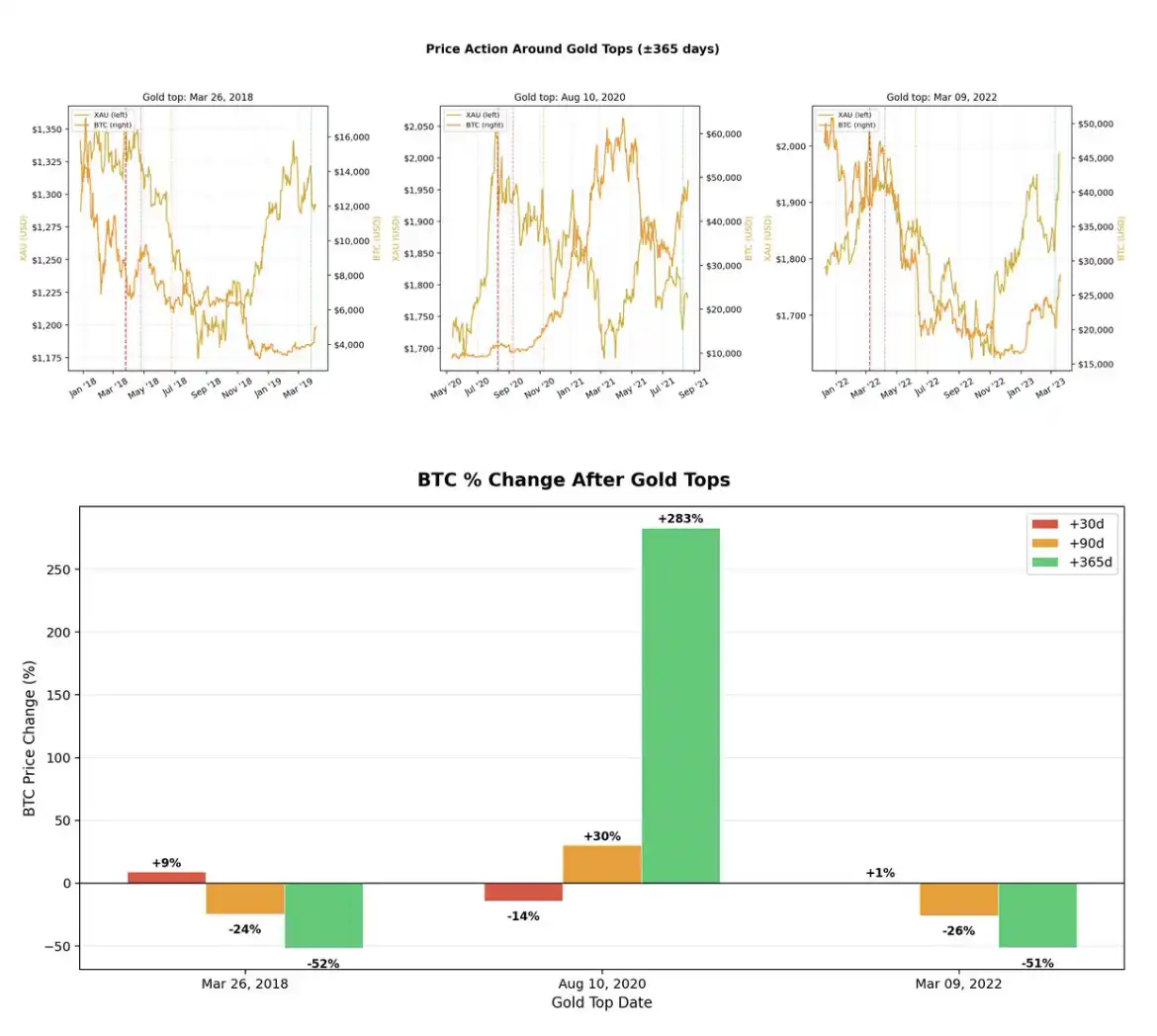

Si vous regardez le graphique ci-dessus, vous verrez que sur les trois pics cycliques de l'or, deux se sont en fait produits avant une tendance à la baisse de Bitcoin, en 2018 et 2022, respectivement. La seule fois où Bitcoin a montré de la force après un repliement de l'or était pendant la frénésie typique "risque-on" en 2020.

Au cours de la dernière décennie environ, Bitcoin et l'or ont eu un coefficient de corrélation global proche de 0,8, ce qui n'est pas surprenant - les deux marchés ont été en hausse à long terme. Mais la corrélation ne répond pas à la véritable question qui vous préoccupe.

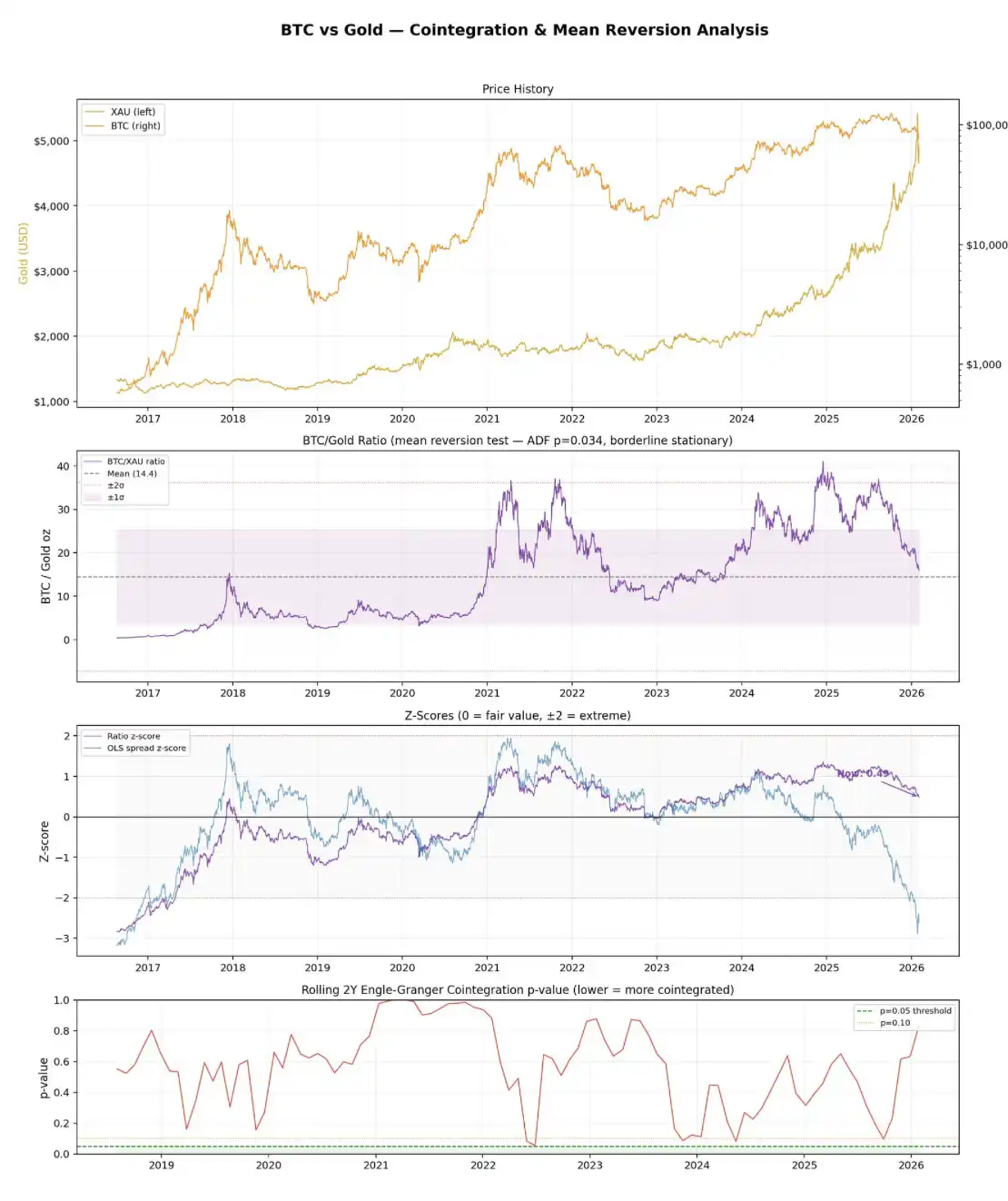

Si vous souhaitez évaluer s'il existe une relation de "donne-donne, rotation des forces, retour éventuel" entre les deux actifs, il ne suffit pas de regarder la corrélation ; vous devez examiner la cointégration.

Cointégration

La corrélation mesure si deux actifs « évoluent ensemble » dans les fluctuations quotidiennes.

La cointégration, en revanche, pose une question différente : Ces deux actifs maintiennent-ils une relation stable à long terme, de sorte qu'ils sont ramenés ensemble lorsqu'ils s'écartent ?

Vous pouvez y penser comme à deux personnes ivre marchant ensemble pour rentrer chez elles :

Elles peuvent tituber, emprunter un chemin confus individuellement (non stationnaire), mais si elles sont attachées ensemble avec une corde, elles ne peuvent pas s'éloigner trop l'une de l'autre. Cette « corde » est la relation de cointégration.

Si le récit de « la rotation des fonds de l'or vers les actifs cryptographiques » a effectivement du poids, alors vous devriez voir une cointégration entre Bitcoin et l'or, ce qui signifie que lorsque l'or bondit alors que Bitcoin sous-performe de manière significative, il devrait y avoir une force réelle sur le marché pour les ramener à la même trajectoire à long terme.

En combinant les informations du tableau ci-dessus, ce que les données révèlent vraiment, c'est ceci : Le test de cointégration d'Engle-Granger n'a trouvé aucune relation de cointégration.

La valeur p de l'échantillon complet est de 0,44, bien au-dessus du seuil de signification habituel de 0,05. En examinant plus en détail les fenêtres glissantes de deux ans, sur 31 intervalles, aucun ne montre une relation de cointégration à un niveau de signification de 5 %. De plus, les résidus de la marge de prix eux-mêmes sont non stationnaires.

Un ratio BTC/or plus simple semble légèrement plus « optimiste », mais pas beaucoup. La réalisation d'un test ADF sur ce ratio a abouti à une stationnarité juste (p = 0,034), indiquant qu'une caractéristique de retour à la moyenne très faible peut exister. Cependant, le problème réside dans sa demi-vie d'environ 216 jours, soit près de 7 mois, un rythme absurdement lent, presque entièrement noyé dans le bruit.

À partir du niveau actuel, le prix du Bitcoin équivaut à peu près à 16 onces d'or, soit environ 11 % de plus que la moyenne historique de 14,4. Le score z correspondant est de -2,62, suggérant que, d'un point de vue historique, le Bitcoin semble relativement « sous-évalué » par rapport à l'or.

Mais voici la clé : cette lecture est principalement motivée par la récente montée en flèche du prix de l'or, et non par le fait qu'il existe une relation fiable de retour à la moyenne entre les deux qui les rapprocherait.

En fait, il n'y a pas de cointégration robuste. Ce sont fondamentalement deux classes d'actifs totalement différentes : l'or est un actif refuge mature, tandis que le Bitcoin est un actif risqué très volatile qui a simplement présenté une tendance à la hausse au cours de la même période.

Si tout ce qui précède vous semble incohérent, voici un cours accéléré ultra-brève en statistiques :

Le test d'Engle-Granger est la méthode standard pour évaluer la cointégration. Il régresse deux actifs et teste ensuite si le résidu de régression (c'est-à-dire la "différence de prix" entre les deux) est stationnaire, c'est-à-dire s'il fluctue autour d'une moyenne stable, et non s'il s'écarte indéfiniment. Si le résidu est stationnaire, cela indique une cointégration entre les deux actifs.

Le test ADF (Augmented Dickey-Fuller) est utilisé pour tester la stationnarité dans une série temporelle. Il teste essentiellement la présence d'une "racine unitaire", ce qui signifie, dans le langage courant, si la séquence tend indéfiniment ou revient à une moyenne.

Une valeur p inférieure à 0,05 signifie que vous pouvez rejeter l'hypothèse de la racine unitaire, affirmant la stationnarité de la série et l'existence d'un retour à la moyenne.

La demi-vie décrit à quelle vitesse la réversion de la moyenne se produit. Si une différence de prix a une demi-vie de 30 jours, cela signifie qu'après avoir été écartée, il faudrait environ un mois pour se corriger à mi-chemin.

Demi-vie courte = tradable ;

Demi-vie longue = pratiquement inutile, sauf pour « HODL and pray ».

En fin de compte, j'ai toujours pensé que tenter de relier de force Bitcoin à un actif financier traditionnel est intrinsèquement absurde. La plupart du temps, les gens utilisent de telles comparaisons pour répondre au récit qui convient le mieux à leur position actuelle : aujourd'hui, Bitcoin est « l'or numérique », demain, il se transforme en « Nasdaq à effet de levier ».

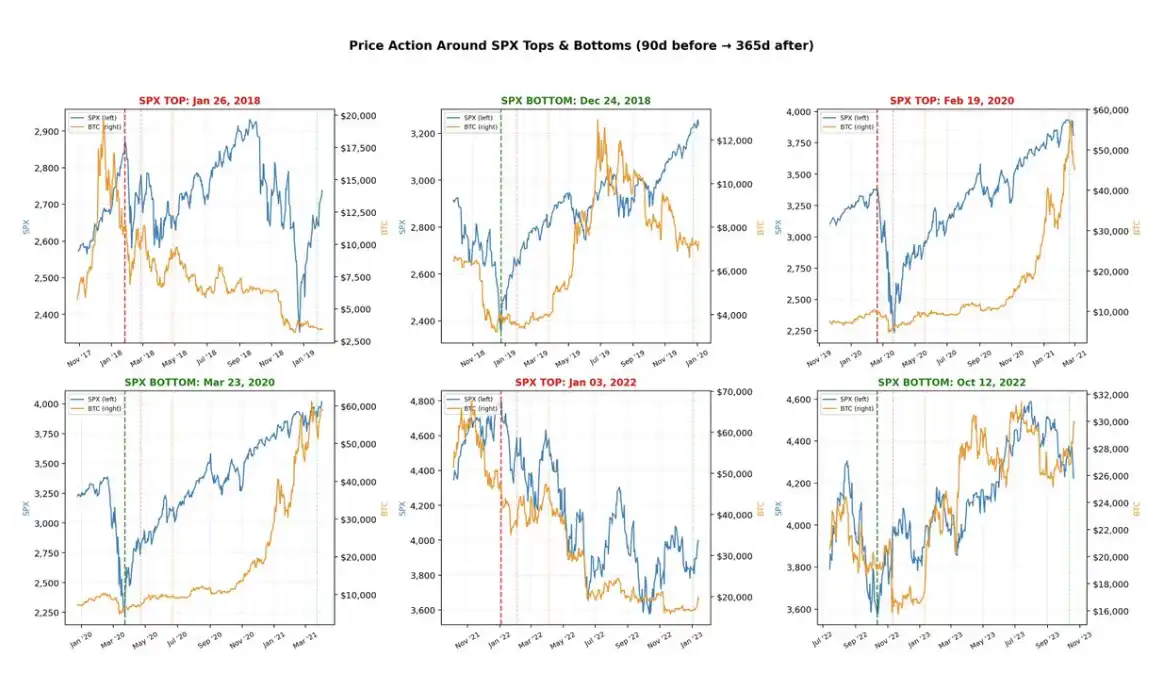

En revanche, sa corrélation avec le marché boursier est en réalité bien plus réelle. Au cours des cinq dernières années, les sommets et les creux de Bitcoin ont été fortement synchronisés avec le S&P 500 (SPX) — jusqu'à cette étape : le SPX est toujours confortablement proche de son plus haut niveau historique, tandis que Bitcoin a reculé de 40 % par rapport à son pic.

Pour cette raison, vous devriez considérer Bitcoin comme une entité autonome. Ce n'est pas un métal — personne ne considérerait un actif avec une volatilité annualisée de plus de 50 % comme un actif refuge (à titre de comparaison, l'or a une volatilité annualisée d'environ 15 %, et même alors, il est considéré comme élevé dans la catégorie d'actifs de « stockage de valeur »).

Ce n'est pas non plus un indice boursier — Bitcoin n'a pas d'actions composantes, c'est essentiellement juste un morceau de code.

Au fil des ans, Bitcoin a été associé à diverses narrations : un outil de paiement, un magasin de valeur, de l'or numérique, un actif de réserve mondial, et ainsi de suite.

Ces déclarations ont toutes l'air géniales, mais la réalité est que c'est encore un marché relativement jeune, et il est difficile de prétendre qu'il a déjà un cas d'utilisation réel clair et stable, en dehors d'être un « actif spéculatif ». En fin de compte, le considérer comme un actif spéculatif n'est pas un problème en soi ; l'essentiel est de maintenir une compréhension claire et réaliste de cela.

Bas

Essayer de trouver le plus bas niveau de Bitcoin de manière stable et fiable est extrêmement difficile — bien sûr, aucun marché n'est facile, mais le problème avec Bitcoin est qu'il a changé si rapidement au fil de ces années que même les modèles historiques sont devenus de moins en moins pertinents.

Il y a dix ans, la structure du marché de l'or et du S&P 500 (SPX) n'a pas beaucoup changé par rapport à maintenant ;

mais en 2015, l'un des principaux cas d'utilisation pour détenir Bitcoin était encore d'acheter de l'héroïne en ligne.

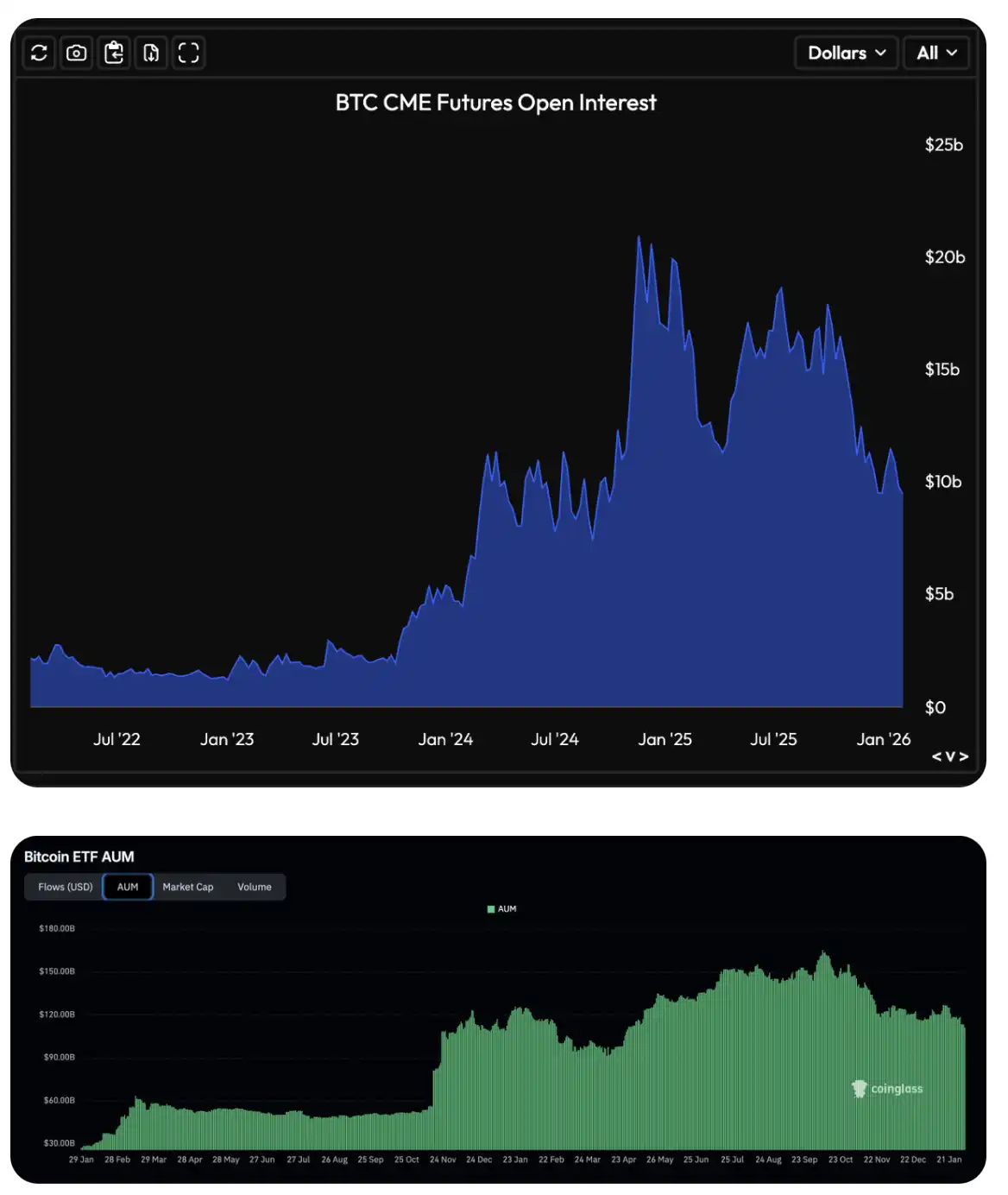

Cela a clairement subi un changement monumental. Aujourd'hui, les participants au marché sont beaucoup plus « respectables », surtout après l'augmentation significative de l'intérêt ouvert sur les contrats à terme et les options sur Bitcoin de la CME en 2023, et le lancement des ETF sur Bitcoin en 2024, les fonds institutionnels sont officiellement et massivement entrés sur ce marché.

Bitcoin est un marché extrêmement volatile. S'il y a une conclusion que nous pouvons affirmer avec une relative confiance, c'est que : les creux du marché sont souvent accompagnés de réactions excessives intenses sur divers dérivés et de « liquidations de type débandade ».

Ce signal se reflète à la fois dans les métriques crypto natives, telles que l'intérêt ouvert et les taux de financement connaissant des fluctuations extrêmes, et dans des métriques plus axées sur les institutions, telles que la distorsion des options et les changements anormaux dans les flux des ETF.

J'ai personnellement construit un indicateur qui intègre ces signaux dans un régime composite pour le suivi (veuillez noter que cet indicateur n'est actuellement pas disponible publiquement, désolé). Comme on le voit sur le graphique, les zones mises en évidence en rouge correspondent généralement à des phases de sentiment de marché extrême : intérêt ouvert en baisse, taux de financement négatifs, traders qui paient trop cher pour les primes d'options baissières, et volatilité réalisée dépassant la volatilité implicite.

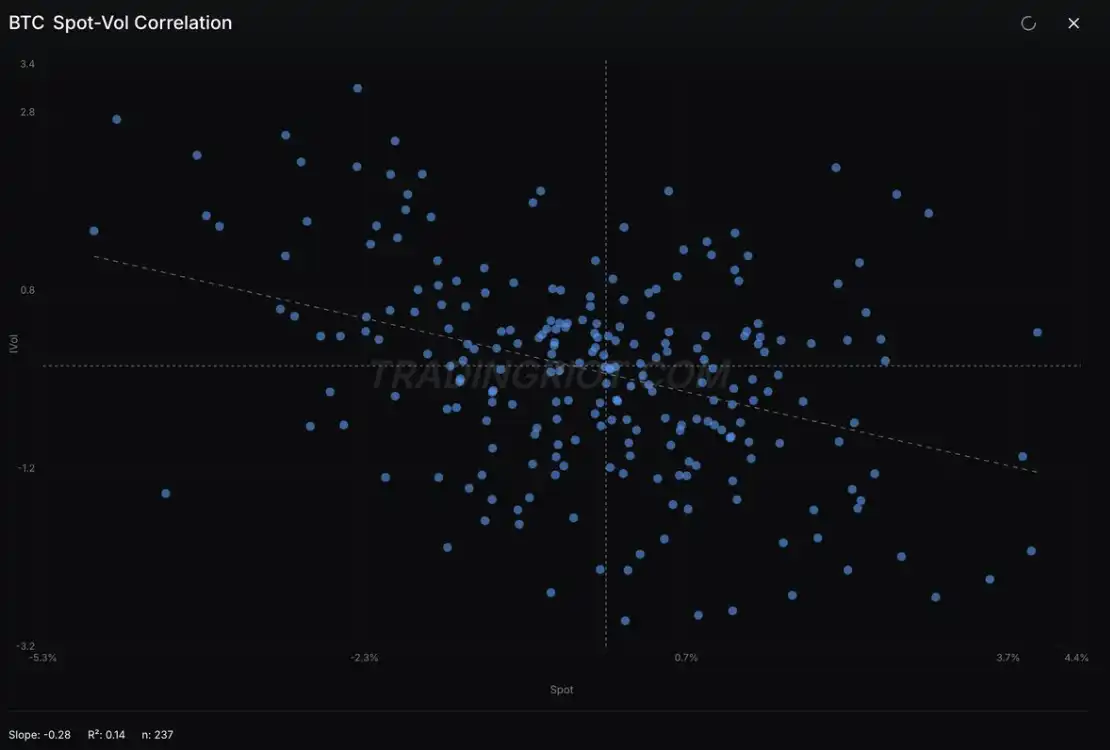

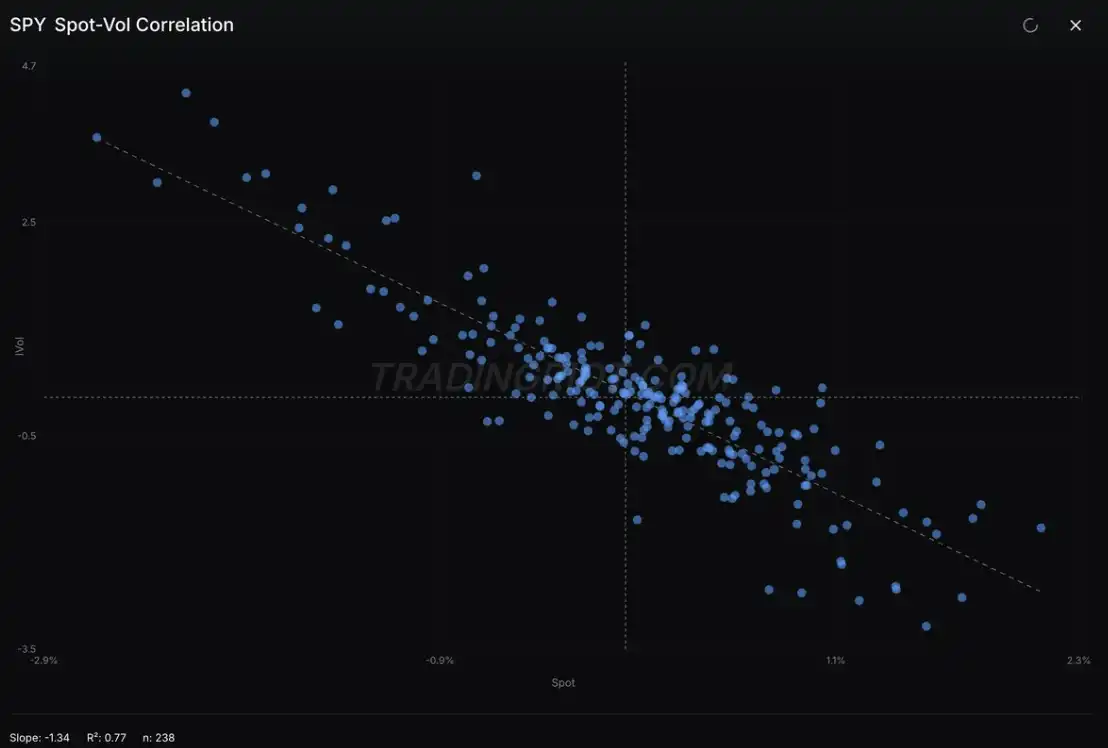

Simultanément, la corrélation de la volatilité spot du Bitcoin, bien qu'encore quelque peu chaotique dans l'ensemble, présente de plus en plus de caractéristiques similaires à celles des indices boursiers.

Résumé

Si vous êtes venu ici pour les points « Entrée / SL / TP », alors je ne peux que vous présenter mes excuses pour ne pas avoir pu répondre à vos attentes (même si ce n'est pas vraiment un problème).

Le but de cette analyse est davantage de clarifier un fait apparemment évident mais souvent négligé : Bitcoin est un marché autonome. À certaines étapes, il peut ressembler à l'or, tandis que, à d'autres moments, il peut se comporter plus comme les actions. Cependant, fondamentalement, il n'y a aucune raison inhérente pour qu'ils présentent une volatilité synchrone à long terme.

Si vous êtes actuellement obsédé par la baisse continue des prix, en essayant de déterminer quand le fond apparaîtra, au lieu d'appliquer des analogies d'autres actifs, concentrez-vous sur les données qui sont vraiment importantes pour ce marché. Regardez la structure de la position, elle raconte souvent l'histoire la plus réelle et la plus brutale.

N'oubliez pas non plus : La plupart des vrais fonds sont formés lorsque presque tout le monde a déjà abandonné.

Vous pourriez aussi aimer

Que font les projets nés pendant le marché baissier crypto ?

Conférence du fondateur d'a16z à Stanford : Lorsque Wall Street et la Silicon Valley ont des idées divergentes, c'est Wall Street qui finit par avoir tort

Michael Saylor: After three consecutive quarters of losses, Strategy will sell Bitcoin to pay dividends

La station de péage d'Ormuz et le RMB qu'on ne peut acheter

Entretien avec le responsable de la stratégie de Coinbase Institutional : L'institutionnalisation de la crypto atteint un point critique

Dialogue avec Nick, PDG d'Agora : La bataille pour les licences de stablecoins ne fait que commencer

Arbitrum se fait passer pour un hacker pour reprendre l’argent volé de KelpDAO

L’incident KelpDAO est le plus grand piratage DeFi de l’année, avec une perte de près de 300 millions…

ZachXBT l’a qualifié de Pump and Dump : Alors, pourquoi la crypto RaveDAO vient-elle de rebondir de 138 % à nouveau ?

RAVE crypto résiste, malgré les accusations de manipulation par ZachXBT, avec un rebond de 138 %. Après une…

Tether Frappe 1 Milliard USDT : L’Activité On-Chain Prend de l’Ampleur

Tether a récemment frappé 1 milliard de USDT sur Ethereum, augmentant son offre totale à 193 milliards. Cette…

Grayscale Modifie le Dossier Hyperliquid ETF, Remplace Coinbase par Anchorage comme Custodien

Grayscale a remplacé Coinbase par Anchorage Digital Bank pour son Hyperliquid ETF, signalant un mouvement stratégique plutôt qu’une…

Bitmine Achète 101,627 Ethereum pour plus de 230M$ : Plus Grande Accumulation Hebdomadaire de 2026

Bitmine Immersion Technologies a acquis 101,627 Ethereum en une semaine pour environ 230 millions de dollars. Cette opération…

Ripple transfère 100 millions de dollars en XRP : tension croissante sur les réserves d’échanges

Ripple a transféré 100 millions de dollars en XRP, un mouvement qui suggère une pression de vente imminente.…

L’Or Tokenisé Arrive sur Solana : Un Bitcoin Layer 2 Sera-t-il le Prochain pour le Boom RWA?

OCBC a introduit un token GOLDX sur Ethereum et Solana, soutenu par des lingots LBMA. Solana affiche une…

Prédiction du Prix du Bitcoin : Le Gros Pari de BlackRock

BlackRock a placé son plus gros pari hebdomadaire sur le Bitcoin récemment, avec des entrées nettes de 871…

Cardano Crypto Maintient $0.24 Alors Que Le Volume D’ADA Bondit de 48% : Récupération en Vue?

Cardano crypto se débat à $0.24 après une hausse avortée à $0.26 avec une augmentation du volume de…

Michael Saylor Signale des Achats Importants de Bitcoin après Dividendes Semi-Mensuels

Michael Saylor, de la société Strategy, envisage d’élargir son portefeuille de Bitcoin. Strategy a récemment acheté pour plus…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

Prédiction du Prix de l’Ethereum : OCBC de Singapour Laisse un Impact avec un Jeton d’Or

OCBC, l’une des plus grandes banques de Singapour, a lancé GOLDX, un fonds d’or tokenisé basé sur Ethereum.…