Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Криза ідентичності Ethereum: криптовалюта чи тінь Біткоїна?

Оригінальна назва статті: Дискусія про ethereum-eth-143">ETH: чи є це криптовалютою?

Автор оригінальної статті: @AvgJoesCrypto, Messari

Переклад: Luffy, Foresight News

Серед усіх основних криптовалютних активів Ethereum викликав найзапекліші суперечки. Хоча bitcoin-btc-42">Біткоїн широко визнаний провідною криптовалютою, позиція Ethereum завжди була під питанням. Для одних Ethereum — це єдиний надійний недержавний грошовий актив, окрім Біткоїна; інші вважають, що Ethereum по суті є бізнесом, який зіткнувся зі зниженням доходів, звуженням прибутку та жорсткою конкуренцією з боку багатьох інших публічних блокчейнів, що пропонують швидші транзакції та нижчі витрати.

Ця дискусія, здавалося, досягла свого піку в першій половині цього року. У березні Ripple (XRP) ненадовго випередив Ethereum за повністю розмитою оцінкою (варто зазначити, що всі токени Ethereum знаходяться в обігу, тоді як в обігу знаходиться лише близько 60% загальної пропозиції Ripple).

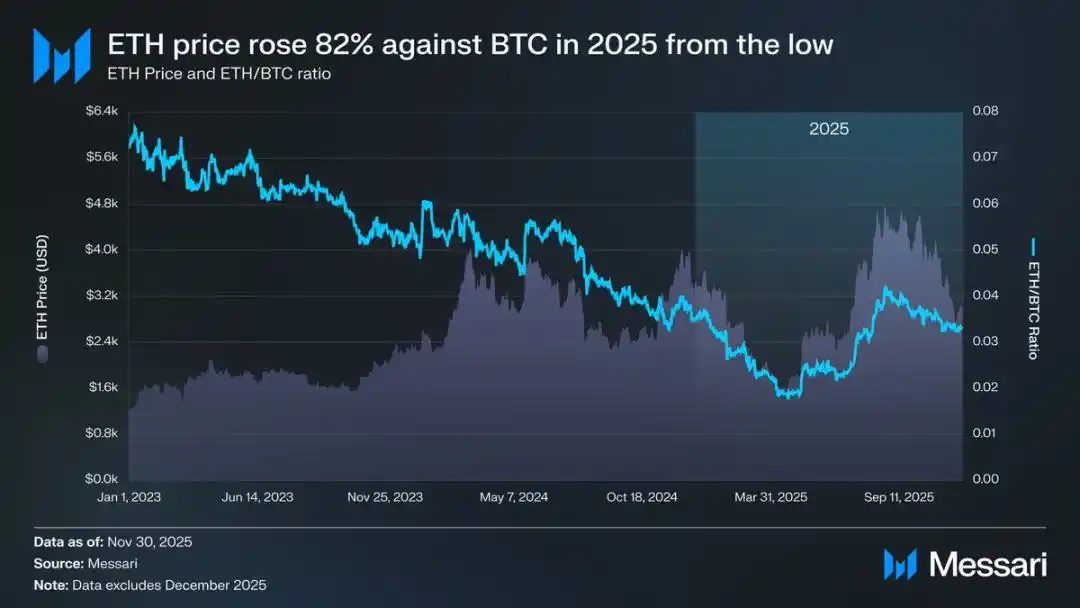

16 березня повністю розмита оцінка Ethereum становила 227,65 млрд доларів, а еквівалентна оцінка Ripple досягла 239,23 млрд доларів. Цей результат був майже немислимим рік тому. Згодом, 8 квітня 2025 року, обмінний курс Ethereum до Біткоїна (ETH/BTC) впав нижче 0,02, досягнувши рекордно низького рівня з лютого 2020 року. Іншими словами, Ethereum повністю розгубив весь свій ріст по відношенню до Біткоїна з попереднього бичачого ринку. У той час ринкові настрої щодо Ethereum досягли дна.

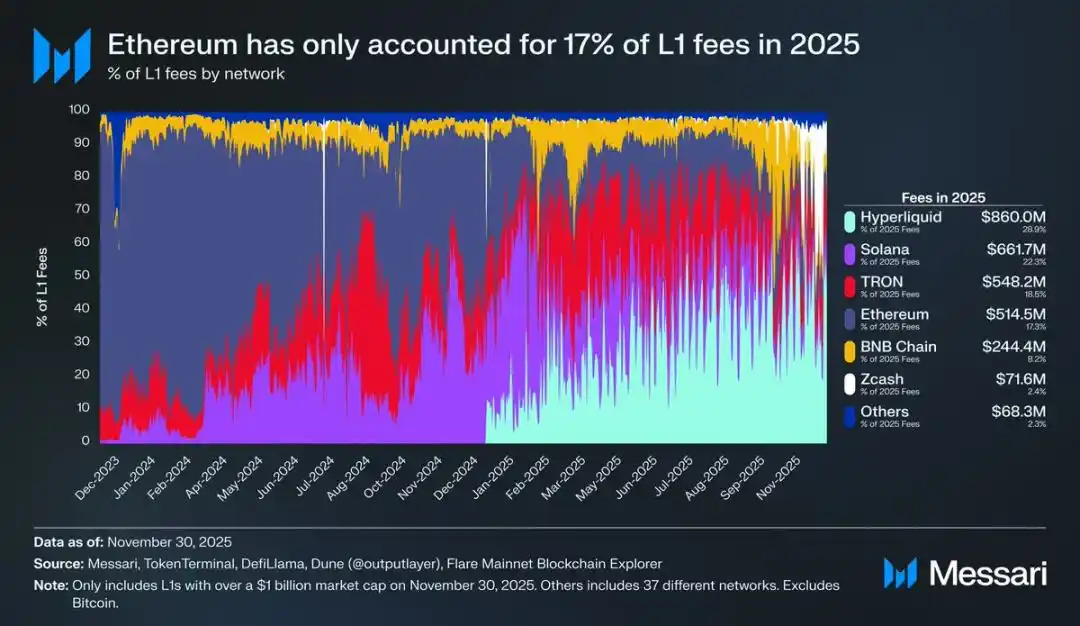

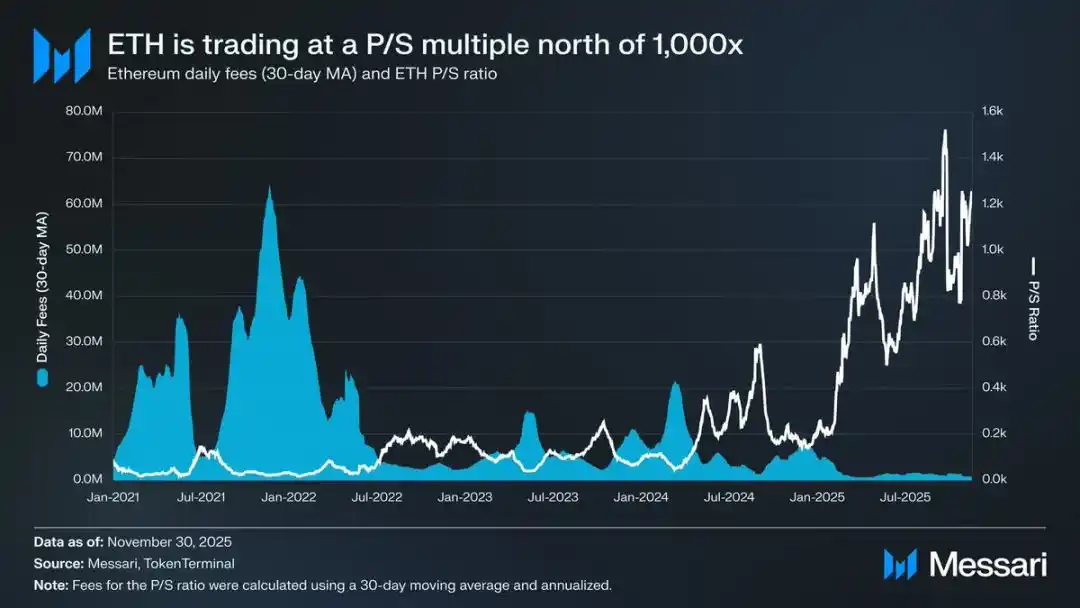

Що ще гірше, зниження ціни було лише верхівкою айсберга. У міру процвітання екосистем конкурентів частка Ethereum на ринку комісій у блокчейні продовжувала скорочуватися. У 2024 році Solana повернулася в гру; у 2025 році з'явився Hyperliquid. Разом вони знизили частку Ethereum на ринку комісій до 17%, що поставило його на четверте місце серед публічних блокчейнів — різке падіння з лідируючої позиції рік тому. Хоча комісії можуть не відображати всю картину, вони є чітким сигналом потоку економічної активності. Сьогодні Ethereum стикається з найскладнішим конкурентним середовищем у своїй історії розвитку.

Однак історичний досвід показує, що значні розвороти на криптовалютному ринку часто починаються в найпесимістичніший момент ринкових настроїв. Коли зовнішній світ оголошує Ethereum «невдалим активом», більша частина його видимого зниження вже поглинута ринковими цінами.

У травні 2025 року почали з'являтися ознаки надмірно ведмежого настрою щодо Ethereum. Саме в цей період Ethereum пережив сильний відскок як за обмінним курсом до Біткоїна, так і за ціною в доларах США. Обмінний курс Ethereum до Біткоїна піднявся з мінімуму 0,017 у квітні до 0,042 у серпні, що представляє собою ріст на 139%. За той же період ціна Ethereum у доларах США зросла з 1646 до 4793 доларів, що означає ріст на 191%. Цей висхідний тренд досяг піку 24 серпня, коли ціна Ethereum досягла 4946 доларів, встановивши новий історичний максимум. Після цієї переоцінки вартості загальна траєкторія Ethereum явно повернулася до висхідного тренду. Зміна керівництва Ethereum Foundation та поява групи казначейських компаній, орієнтованих на Ethereum, вселили впевненість у ринок.

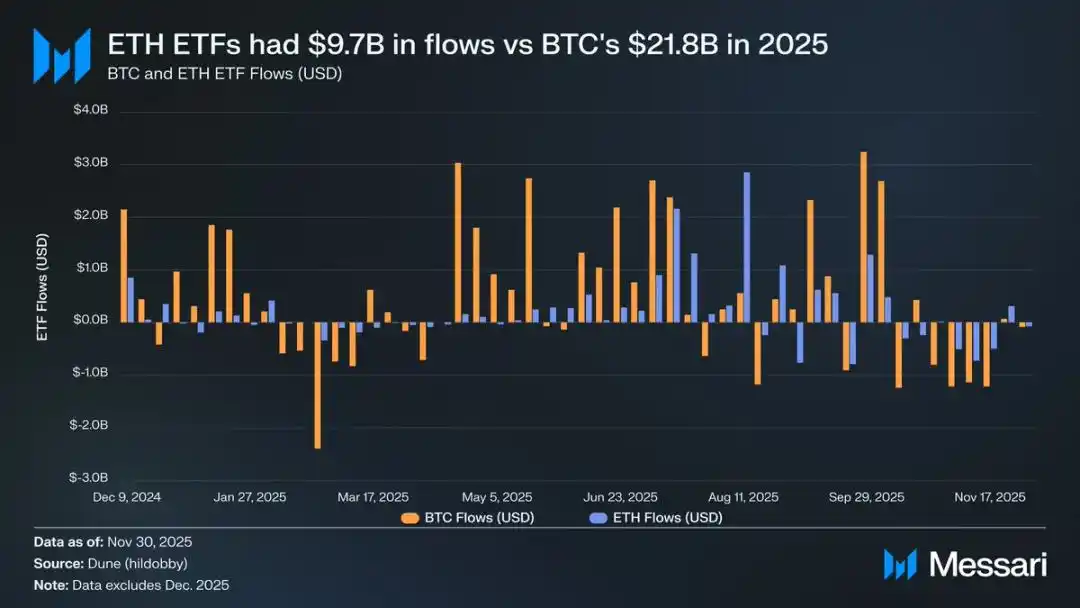

До цього раунду зростання розбіжні долі Ethereum та Біткоїна яскраво відображалися на ринках біржових фондів (ETF) для обох. У липні 2024 року був запущений спотовий ETF на Ethereum, але приплив коштів у нього був дуже слабким. За перші шість місяців після лістингу чистий приплив склав лише 2,41 млрд доларів, що демонструє різкий контраст із рекордними показниками ETF на Біткоїн.

Однак із сильним відновленням Ethereum побоювання щодо припливу коштів в ETF розвіялися. Якщо дивитися на весь рік, чистий приплив у спотовий ETF на Ethereum досяг 9,72 млрд доларів, тоді як у ETF на Біткоїн — 21,78 млрд доларів. Враховуючи, що ринкова капіталізація Біткоїна майже в п'ять разів перевищує капіталізацію Ethereum, розрив у масштабах припливу коштів в ETF становить лише 2,2 рази, що набагато нижче ринкових очікувань. Іншими словами, при поправці на розмір ринкової капіталізації ринковий попит на ETF на Ethereum фактично перевищує попит на Біткоїн. Цей результат повністю спростував наратив про те, що «у інституціоналів немає справжнього інтересу до Ethereum». Більше того, у певні періоди часу приплив коштів у ETF на Ethereum навіть напряму перевищував приплив у Біткоїн. З 26 травня по 25 серпня чистий приплив у ETF на Ethereum склав 10,2 млрд доларів, перевищивши 9,79 млрд доларів для ETF на Біткоїн за той же період, що ознаменувало перший явний нахил інституційного попиту в бік Ethereum.

Дивлячись на показники емітентів ETF, BlackRock продовжував лідирувати на ринку. До кінця 2025 року активи BlackRock у ETF на Ethereum досягли 3,7 млн ETH, що становить 60% частки ринку спотових ETF на Ethereum. У порівнянні з показником у 1,1 млн ETH на кінець 2024 року, це означає ріст на 241%, при цьому річний темп росту значно перевищує показники інших емітентів. Загалом, активи спотового ETF на Ethereum на кінець 2025 року становили 6,2 млн ETH, що становить приблизно 5% від загальної пропозиції токенів.

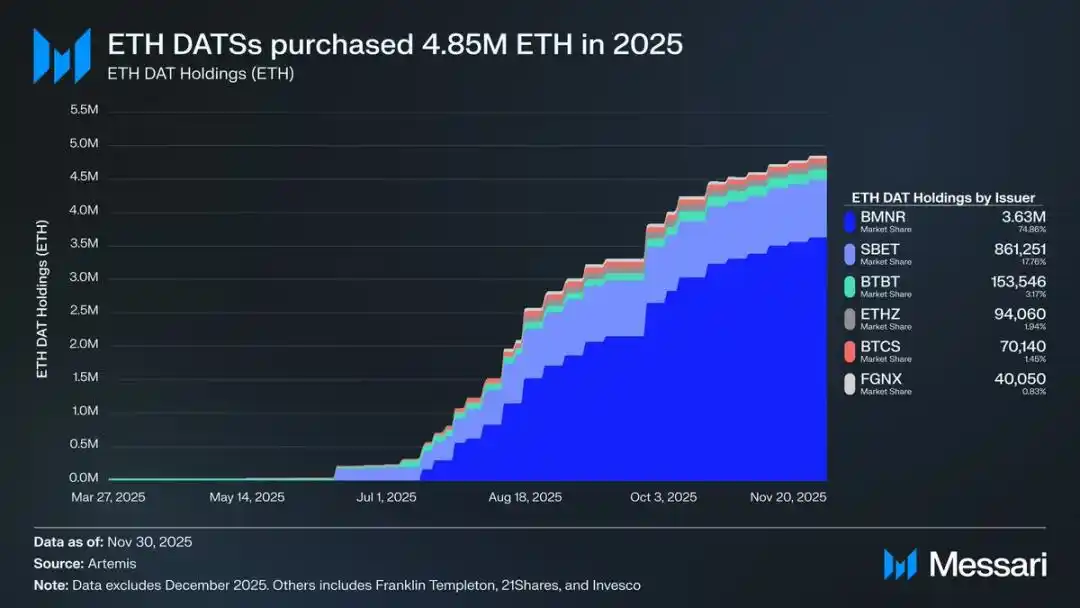

За сильним відскоком Ethereum ключовим драйвером став ріст казначейських компаній Ethereum. Ці резервні сховища створили безпрецедентний стабільний і стійкий попит на Ethereum, забезпечивши підтримку, з якою не можуть зрівнятися наративні або спекулятивні фонди. Якщо ціновий рух Ethereum знаменує собою чіткий переломний момент, то постійне накопичення казначейськими компаніями являє собою глибокий структурний зсув, який призвів до цього поворотного моменту.

До 2025 року казначейські компанії Ethereum накопичили 4,8 млн Ethereum, що становить 4% від загальної пропозиції, що значно вплинуло на ціну Ethereum. Серед них найбільш видатним виконавцем є Bitmine під керівництвом Тома Лі (тікер BMNR). Ця компанія, спочатку зосереджена на майнінгу Біткоїна, почала конвертувати свої резервні фонди та капітал в Ethereum у липні 2025 року. З липня по листопад Bitmine придбала загалом 3,63 млн Ethereum, утримуючи 75% частки ринку казначейських компаній Ethereum.

Незважаючи на сильний відскок Ethereum, висхідний імпульс зрештою охолов. Станом на 30 листопада ціна Ethereum відкотилася від свого серпневого максимуму до 2991 долара, що навіть нижче піку попереднього бичачого ринку в 4878 доларів. Хоча ситуація з Ethereum значно покращилася порівняно з квітневим мінімумом, цей раунд відскоку не повністю розвіяв структурні побоювання, які спочатку викликали ринковий песимізм. Навпаки, суперечки навколо позиціонування Ethereum знову опинилися в центрі уваги громадськості з ще більшою інтенсивністю.

З одного боку, Ethereum демонструє багато характеристик, схожих з Біткоїном, які є ключовими для сходження Біткоїна як грошового активу. Сьогодні припливи в ETF на Ethereum більше не є слабкими, а казначейська компанія Ethereum стала джерелом стійкого попиту. Мабуть, найважливіше, що все більша кількість учасників ринку починають відрізняти Ethereum від інших альткоїнів, включаючи його в ту ж грошову систему, що і Біткоїн.

З іншого боку, основні проблеми, які тягнули Ethereum вниз у першій половині цього року, ще не вирішені. Основні фундаментальні показники Ethereum не повністю відновилися: його частка на ринку комісій за транзакції в публічних блокчейнах продовжує стискатися сильними конкурентами, такими як Solana та Hyperliquid; активність транзакцій на базовому рівні Ethereum все ще набагато нижче пікових рівнів попереднього бичачого ринку; незважаючи на значний відскок ціни, Біткоїн легко подолав свій історичний максимум, тоді як Ethereum все ще залишається нижче свого історичного максимуму. Навіть у найсильніші місяці Ethereum все ще є багато власників, які бачать у цьому ралі можливість перевести в готівку кошти, а не визнання його довгострокової цінності.

Суть цієї дискусії не в тому, чи має Ethereum цінність, а в тому, як актив ETH може накопичувати цінність від розвитку мережі Ethereum.

На попередньому бичачому ринку ринок широко вірив, що цінність ETH буде напряму залежати від успіху мережі Ethereum. Це основна логіка «тези про надійні гроші» (Sound Money Thesis): корисність мережі Ethereum стимулюватиме значний попит на спалювання токенів, тим самим встановлюючи чітку та механізовану підтримку цінності активів Ethereum.

Сьогодні ми можемо майже напевно сказати, що ця логіка більше не працюватиме. Дохід від комісій Ethereum значно впав і не показує ознак відновлення; тим часом два основні напрямки, що стимулюють ріст мережі Ethereum — активи реального світу (RWA) та інституційний ринок — використовують долар США як основну розрахункову валюту, а не Ethereum.

Майбутня цінність Ethereum залежатиме від того, як він зможе опосередковано отримати вигоду з розвитку мережі Ethereum. Однак ця опосередкована акумуляція цінності несе в собі велику невизначеність. Її передумова полягає в тому, що в міру росту системної важливості мережі Ethereum все більше користувачів і капіталу готові розглядати Ethereum як криптовалюту та інструмент для збереження вартості.

На відміну від прямої, механізованої акумуляції цінності, цей опосередкований шлях не має жодної визначеності. Він повністю залежить від соціальних уподобань ринку та колективного консенсусу. Звісно, це саме по собі не є недоліком; але це означає, що ріст цінності Ethereum більше не матиме необхідного причинно-наслідкового зв'язку з економічною активністю мережі Ethereum.

Все це поверне дискусію про Ethereum до її найголовнішої суперечливої точки: Ethereum, можливо, дійсно поступово накопичує грошову премію, але ця премія завжди відстає від Біткоїна. Ринок знову розглядає Ethereum як «важіль» валютних атрибутів Біткоїна, а не як незалежний грошовий актив. Протягом усього 2025 року 90-денна ковзна кореляція Ethereum з Біткоїном залишалася в діапазоні від 0,7 до 0,9, при цьому ковзний бета-коефіцієнт злетів до багаторічних максимумів, ненадовго перевищивши 1,8. Це означає, що волатильність ціни Ethereum набагато перевищує волатильність Біткоїна, але вона також завжди прив'язана до тренду Біткоїна.

Це тонка, але вирішальна відмінність. Грошові атрибути, якими володіє Ethereum сьогодні, все ще визнаються ринком як вкорінені у валютному наративі Біткоїна. Поки ринок вірить у недержавні атрибути збереження вартості Біткоїна, деякі маргінальні учасники ринку будуть готові поширити цю довіру на Ethereum. Тому, якщо тренд Біткоїна залишиться сильним у 2026 році, Ethereum також відіграє більше втрачених позицій.

Наразі казначейська компанія Ethereum все ще знаходиться на ранніх стадіях розвитку, і її придбання фондів Ethereum в основному відбувається за рахунок випуску звичайних акцій. Однак, якщо криптовалютний ринок переживе новий бичачий ринок, такі інституції можуть вивчити більш диверсифіковані стратегії фінансування, такі як запозичення стратегії розширення холдингів Біткоїна, випуск конвертованих облігацій та привілейованих акцій.

Наприклад, казначейська компанія Ethereum, така як BitMine, може фінансувати себе шляхом випуску низьковідсоткових конвертованих облігацій та високодохідних привілейованих акцій, використовуючи залучені кошти для прямої акумуляції Ethereum, при цьому стейкаючи цей Ethereum для отримання постійних винагород. При розумних припущеннях винагороди за стейкінг можуть частково компенсувати відсотки за облігаціями та виплати дивідендів за привілейованими акціями. Ця модель дозволяє казначейству продовжувати накопичувати Ethereum, використовуючи фінансовий важіль, коли ринкові умови сприятливі. Припускаючи повноцінний бичачий ринок для Біткоїна у 2026 році, ця «друга крива росту» казначейської компанії Ethereum ще більше посилить атрибут високого бета-коефіцієнта Ethereum по відношенню до Біткоїна.

Зрештою, поточна ринкова оцінка грошової премії Ethereum, як і раніше, базується на траєкторії Біткоїна. Ethereum ще не став самостійним валютним активом з незалежною макроекономічною фундаментальною підтримкою; це лише вторинний бенефіціар валютного консенсусу Біткоїна, і ця група бенефіціарів поступово розширюється. Недавній сильний відскок Ethereum відображає те, що деякі учасники ринку готові розглядати його як щось схоже на Біткоїн, а не просто як звичайний токен публічного блокчейну. Однак навіть у період відносної сили ринкова довіра до Ethereum залишається тісно пов'язаною з наративом Біткоїна про тривалу силу.

На закінчення, хоча наратив про монетизацію Ethereum вийшов за межі свого роздробленого стану, він далекий від завершення. У поточній ринковій структурі, у поєднанні з атрибутом високого бета-коефіцієнта Ethereum по відношенню до Біткоїна, поки валютний наратив Біткоїна продовжує розігруватися, ціна Ethereum готова до значного росту. Структурний попит з боку казначейських компаній Ethereum та корпоративних фондів забезпечить відчутний імпульс до росту. Однак, зрештою, у найближчому майбутньому процес монетизації Ethereum все одно буде прив'язаний до Біткоїна. Якщо тільки Ethereum не зможе досягти низької кореляції та низького бета-коефіцієнта з Біткоїном протягом тривалого періоду, чого він ніколи не досягав, простір премії Ethereum завжди залишатиметься в тіні ореолу Біткоїна.

Вам також може сподобатися

Великий інвестор ліквідував позицію: чи варто купувати AAVE на фоні емоційної поляризації?

Ван Чунь теж став жертвою: «плата за навчання» у 50 мільйонів доларів. Чому отруєння адрес таке ефективне?

Ключові розбіжності в ринковій інформації 22 грудня — обов'язково до перегляду! | Alpha Morning Report

Долаючи кордони: юрист Web3 аналізує останні розробки в токенізації акцій

Оцінка в $30 мільярдів: тривоги росту Phantom та прорив у кросс-чейн

Ключові ринкові інсайти від 19 грудня: що ви пропустили?

Підсумки Q&A з CZ: над якими проєктами він працює, окрім Giggle Academy?

Ефект кита? Стейблкоїни — не вороги банківських депозитів

Заява Банку Японії: підвищення ставки на 25 базисних пунктів, розглядаються подальші коригування

Ключова розбіжність ринкових даних 19 грудня, обов'язково до прочитання! | Ранковий звіт

Прогноз Pepe Coin: очікується падіння до $0.000003 до 22 грудня 2025 року

Ключові висновки: Pepe Coin, за прогнозами, впаде до $0.000003 до 22 грудня 2025 року, що означає зниження на…

Прогноз ціни Polkadot: Аналіз на 22 грудня 2025 року

Ethereum Classic: очікується зниження до 10,83 $ до 22 грудня 2025 року

Прогноз ціни Hyperliquid: Очікуване падіння до 19,46 доларів США до 22 грудня 2025 року

Ринкові настрої щодо Hyperliquid залишаються переважно bearish, з прогнозованим падінням ціни на -22,76% протягом наступних п'яти днів.…

Прогноз ціни Ethena – Очікується, що ціна ENA впаде до $0,155843 до 23 грудня 2025 року

Прогноз ціни Fartcoin – Очікується, що ціна FARTCOIN впаде до 0,269420 $ до 22 грудня 2025 року

Прогноз ціни Mantle – очікується, що ціна MNT знизиться до $0.965093 до 21 грудня 2025 року

Токен Flare стикається з ведмежим прогнозом із можливим падінням на 23% до 22 грудня 2025 року

Ключові висновки: Flare (FLR) прогнозується зниження на 23,40% від поточної ціни, досягаючи $0,008989 до 22 грудня…