شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

الجميع ينتظرون انتهاء الحرب، ولكن هل يشير سعر النفط إلى صراع طويل الأمد؟

العنوان الأصلي: النفط هو الحرب

المؤلف الأصلي: غاريت

ترجمة: بيغي، بلوك بيتس

ملاحظة المحرر: بينما لا يزال السوق يعتبر تقلبات أسعار النفط "متغير نتيجة" للحرب، فإن هذه المقالة تجادل بأن ما يجب فهمه حقًا هو كيف يتم تسعير الحرب نفسها من خلال النفط.

مع استمرار إغلاق مضيق هرمز، يُجبر نظام إمدادات النفط العالمي على إعادة الهيكلة - يتجه المشترون الآسيويون بشكل كبير إلى النفط الخام الأمريكي، ويتجاوز خام غرب تكساس الوسيط خام برنت، مما يمثل تحولاً هيكلياً في آليات التسعير وتدفقات التجارة. يمكن تفسير الفروقات قصيرة الأجل بالعقود، ولكن على مستوى أعمق، فإن السؤال هو "من لا يزال بإمكانه التوريد؟".

ويشير المؤلف كذلك إلى أن الخطأ الرئيسي في السوق الحالية ليس في السعر، بل في الوقت. لا يزال منحنى العقود الآجلة يشير إلى فرضية: وهي أن الصراع سينتهي على المدى القصير وسيتعافى العرض. لكن المسار الأكثر ترجيحاً هو حرب استنزاف طويلة الأمد. وهذا يعني أن ارتفاع أسعار النفط لم يعد صدمة مؤقتة، بل سيتطور إلى حالة هيكلية أكثر استدامة، مع تحول النطاق أو تحركه إلى 120-150 دولارًا.

في هذا الإطار، لم يعد النفط الخام مجرد سلعة، بل أصبح "المتغير الأولي" لجميع الأصول. ستؤدي إعادة تسعيرها إلى سلسلة من التأثيرات على أسعار الفائدة، وأسعار الصرف، وأسواق الأسهم، وأسواق الائتمان.

لقد استوعب السوق بالفعل احتمال اندلاع الحرب، لكنه لم يستوعب بعد احتمال استمرارها.

فيما يلي النص الأصلي:

منح ترامب إيران مهلة عشرة أيام. كان ذلك قبل أسبوع بالفعل. بالأمس، ذكّر الجميع مرة أخرى: العد التنازلي لم يتبق منه سوى 48 ساعة. وكان رد طهران: لا.

قبل خمسة أسابيع، في 28 فبراير عندما شنت الطائرات الحربية الأمريكية والإسرائيلية غارات على إيران، كان منطق التسعير في السوق لا يزال قائماً على أنه غارة جوية "جراحية": أسبوعان، على الأكثر ثلاثة أسابيع؛ أعيد فتح مضيق هرمز؛ ارتفعت أسعار النفط ثم انخفضت، وعاد كل شيء إلى طبيعته.

لكن حكمنا في ذلك الوقت كان: لا.

منذ اليوم الأول، كانت وجهة نظرنا الأساسية هي أن هذه الحرب ستتصاعد أولاً، وربما تهدأ لاحقاً. كان المسار الأكثر ترجيحاً هو تدخل القوات البرية، مما أدى إلى صراع طويل الأمد ومطول. إن فترة توقف حركة الملاحة في مضيق هرمز ستتجاوز بكثير الافتراض الذي كان السوق على استعداد لدمجه في نماذجه. لقد قدمنا منطقًا كاملاً فيما يتعلق بإطار المدة، ونموذج تسعير مضيق هرمز، وتحليل متغيرات الحرب.

الحكم الأساسي بسيط: لا تحتاج إيران إلى الفوز، بل تحتاج فقط إلى رفع تكلفة الحرب إلى مستوى عالٍ بما يكفي لإجبار واشنطن على البحث عن استراتيجية للخروج. ولن يصاحب هذا "المخرج" إعادة فتح المضيق بسلاسة.

بعد خمسة أسابيع، يتم التحقق تدريجياً من كل جانب رئيسي من هذا التقييم. لم يُفتح مضيق هرمز بعد. أغلق سعر خام برنت قرب 110 دولارات. يستعد البنتاغون لأسابيع من العمليات البرية. كما تحول هدف ترامب الحربي من "نزع السلاح النووي" إلى "إعادة الطرف الآخر إلى العصر الحجري"، لكنه لا يزال غير قادر على تحديد معنى "النصر" بوضوح.

إن نشر القوات البرية هو نقطة التحول في التصعيد التي كنا نتابعها. بدأت قوات مشاة البحرية والوحدات المحمولة جواً بالتجمع بالفعل في مسرح الحرب، وهي لحظة باتت وشيكة الآن.

لكن الأهم من الجولة القادمة من الغارات الجوية أو الإنذار النهائي التالي هو النفط.

النفط ليس منتجاً ثانوياً لهذه الحرب؛ بل هو جوهر الحرب نفسه. سوق الأسهم، وسوق السندات، وسوق العملات المشفرة، والبنك الاحتياطي الفيدرالي، وحتى نفقاتك الغذائية اليومية - كل شيء عبارة عن متغيرات لاحقة. طالما أن تقدير سعر النفط صحيح، فإن كل شيء آخر سيأتي في مكانه الصحيح؛ أما إذا كان التقدير خاطئاً، فإن جميع القرارات الأخرى ستصبح بلا معنى.

تجاوز سعر خام غرب تكساس الوسيط سعر خام برنت لأول مرة منذ عام 2022، وهو تغيير لفت انتباه السوق بالفعل.

جيد، ينبغي أن يكون الأمر كذلك.

خام غرب تكساس الوسيط يتجاوز خام برنت: الجميع يتساءل لماذا

في 2 أبريل، أغلق خام غرب تكساس الوسيط عند 111.54 دولارًا، بينما أغلق خام برنت عند 109.03 دولارًا. بلغ فرق السعر بين خام غرب تكساس الوسيط وخام برنت 2.51 دولار، وهو أكبر فرق في السعر منذ عام 2009. قبل أسبوعين فقط، كان سعر خام غرب تكساس الوسيط أقل بكثير من سعر خام برنت.

الجميع يسأل: ماذا حدث؟ فيما يلي النسخة الموجزة ونسخة أكثر واقعية.

ملخص النسخة: عدم توافق تاريخ الاستحقاق

يتوافق عقد خام غرب تكساس الوسيط للشهر الأول مع تسليم شهر مايو، بينما تم تمديد عقد خام برنت للشهر الأول إلى شهر يونيو. في ظل هذا الوضع الشحيح للإمدادات، فإن "التسليم المبكر خلال شهر واحد" يعني سعرًا أعلى - وقد صادف أن يكون لخام غرب تكساس الوسيط تاريخ تسليم مبكر.

صرح تاجر النفط آدي إمسيروفيتش، الذي يتمتع بخبرة تجارية تمتد لـ 35 عامًا ويعمل حاليًا في أكسفورد، بأنه بالإضافة إلى تكاليف الشحن والتأمين المرتفعة تاريخيًا، كان المشترون على استعداد لدفع ما يقرب من 30 دولارًا إضافيًا للبرميل الواحد من خام برنت الذي يتم تسليمه قبل شهر واحد. لم يشهد مثل هذا الموقف طوال مسيرته المهنية التي امتدت 35 عاماً.

هذا شرح "على مستوى الآلية" - إنه صحيح ولكنه غير كامل.

النسخة الحقيقية: منحنى الأسعار يشهد تحولاً عاماً

إن التقارب بين خام غرب تكساس الوسيط وخام برنت ليس مجرد خلل مؤقت في العقود الآجلة القريبة. تشير بلومبيرغ إلى أن هذه الظاهرة واضحة للعيان عبر أشهر عقود متعددة، وتغطي منحنى العائد الآجل بأكمله. بمعنى آخر، يتم إعادة تسعير منحنى السعر بأكمله.

ما السبب؟ تحول في الطلب الآسيوي. في أواخر مارس، حجزت مصافي التكرير الآسيوية حوالي 10 ملايين برميل من النفط الخام الأمريكي لتحميلها في مايو؛ وفي الأسبوع السابق، اشترت أيضاً حوالي 8 ملايين برميل. تتوقع شركة Kpler أن تصل صادرات النفط الخام الأمريكية إلى آسيا في أبريل إلى 1.7 مليون برميل يوميًا، بزيادة عن 1.3 مليون برميل يوميًا في مارس. تشتري الصين وكوريا الجنوبية واليابان ومصفاة إكسون موبيل في سنغافورة جميعها النفط الخام الأمريكي - لأنه حاليًا "الخيار الوحيد المتاح".

لا يزال مضيق هرمز مغلقاً. اختفى خام مربان، وهو الخام الرئيسي في أبوظبي - وأقرب بديل لخام غرب تكساس الوسيط - من السوق العالمية. أصبح خام غرب تكساس الوسيط هو "النفط ذو التسعير الهامشي" العالمي.

هذا ليس شراءً بدافع الذعر، بل هو تحول هيكلي في التدفقات.

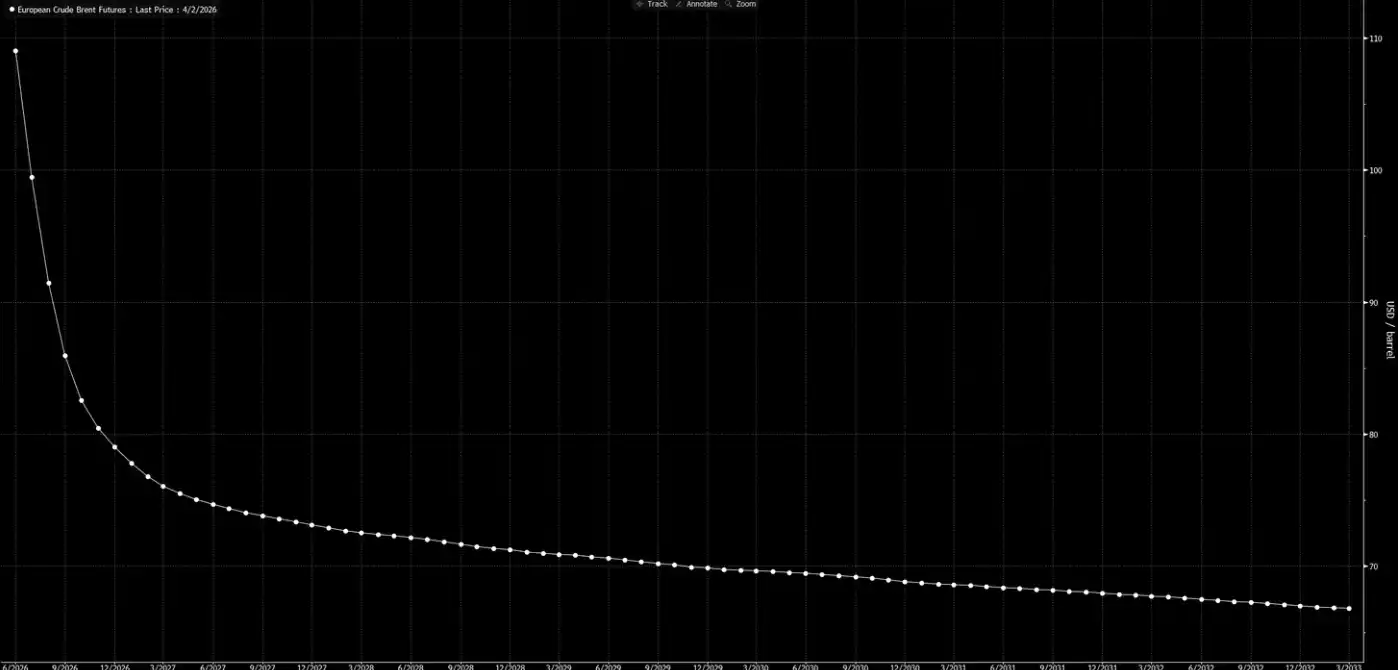

والآن، دعونا نلقي نظرة أخرى على منحنى السعر الآجل.

هذا المنحنى ينقل إشارة: هذه مجرد صدمة مؤقتة، وبحلول عيد الميلاد، سيعود كل شيء إلى طبيعته.

تقييمنا هو أن هذا المنحنى "مجرد أحلام يقظة".

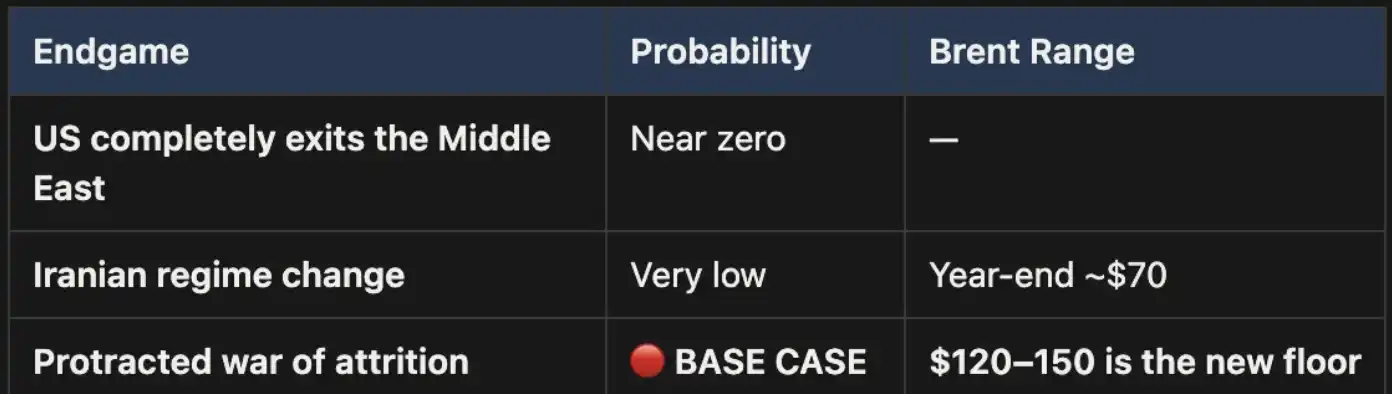

ثلاث نهايات، مسار أساسي واحد

لقد قدمنا هذا الإطار التحليلي بالفعل في "دليل الإشارات الأسبوعية". حتى الآن، لم تحدث أي تغييرات؛ بل على العكس، فقد تعززت احتمالية السيناريو الأساسي.

ستنتهي هذه الحرب في نهاية المطاف بثلاث طرق فقط:

تم سرد النهايات الثلاث في الرسم البياني: الأول، الانسحاب الأمريكي الكامل من الشرق الأوسط؛ الثاني، تغيير النظام في إيران (على غرار العراق عام 2003)؛ الثالث، حرب استنزاف طويلة الأمد.

إنهاء أحدهما يكاد يكون مستحيلاً من الناحية السياسية.

كما أن النهاية الثانية لا تصمد: فظروف التضاريس ومتطلبات القوات والمنطق المتطور لحرب العصابات تشير جميعها إلى أن هذا المسار مكلف ويصعب التوصل إلى نتيجة بشأنه. تبلغ مساحة إيران ثلاثة أضعاف مساحة العراق، ويبلغ عدد سكانها ضعف عدد سكان العراق تقريباً، ناهيك عن التضاريس الجبلية التي لن توفر للغزاة أي فرصة للراحة. هذا ليس عام 2003.

النتيجة الثالثة هي السيناريو الأساسي، واحتمالية حدوثها عالية جداً. إذا تطور الصراع إلى حرب استنزاف طويلة الأمد، فسيستمر إغلاق مضيق هرمز، وستبقى أسعار النفط مرتفعة. سيكون هذا المستوى العالي هيكلياً، وليس مؤقتاً. من الواضح أن منحنى الأسعار الآجلة الحالي لا يأخذ هذا الأمر في الحسبان بشكل كافٍ.

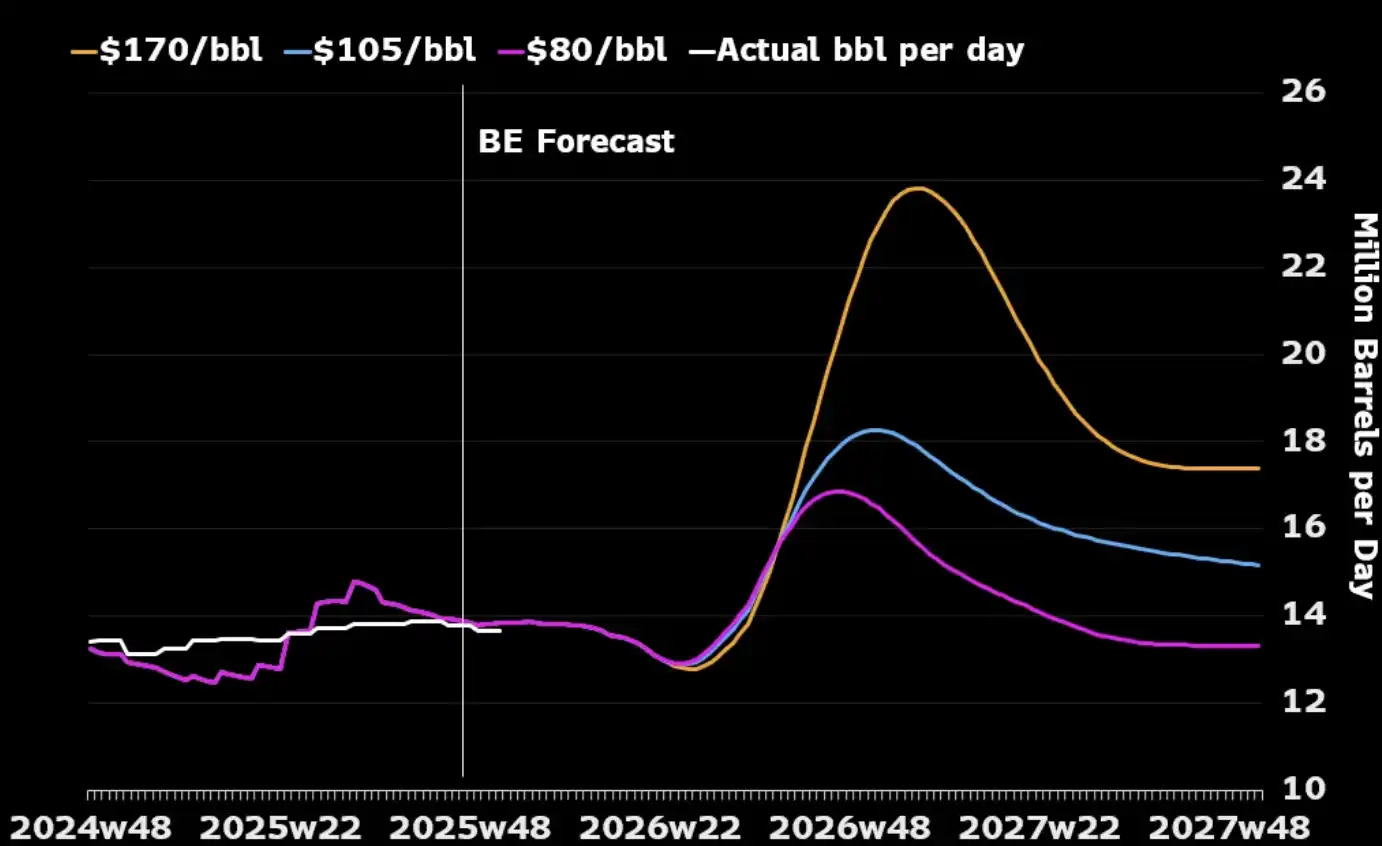

إحدى النقاط التي غالباً ما يتم تجاهلها هي: بالنظر فقط إلى صناعة النفط نفسها، قد تتوافق الحرب المطولة في الواقع مع المصالح الاستراتيجية الأمريكية. ستتعطل قدرة إنتاج النفط في الشرق الأوسط خلال الصراع، مما سيجبر المشترين العالميين على اللجوء إلى الطاقة في أمريكا الشمالية حيث لم يتبق سوى القليل من المصادر البديلة. كما أن ارتفاع أسعار النفط سيحفز المنتجين الأمريكيين على توسيع الإنتاج - زيادة عدد منصات الحفر وزيادة الاستثمار في النفط الصخري. كما هو موضح في الرسم البياني أدناه، فقد تبع كل ارتفاع كبير في أسعار النفط التاريخية تقريبًا ارتفاع في الإنتاج الأمريكي خلال الـ 12 إلى 18 شهرًا اللاحقة.

التكلفة الوحيدة التي تحتاج الولايات المتحدة حقًا إلى إدارتها هي التكلفة الداخلية: كيفية منع أسعار البنزين من الاستمرار فوق 4 دولارات للجالون على المدى الطويل وإثارة رد فعل سياسي عنيف. هذا "عتبة للألم" وليس شرطاً يحدد متى تنتهي الحرب.

السعر "الحسابي"

في سيناريو يتم فيه إغلاق مضيق هرمز، فإن سعر 110 دولارات لخام برنت ليس سقفاً بل مجرد نقطة انطلاق. في حالتنا الأساسية، طالما بقي المضيق مغلقاً، ستبقى أسعار النفط في نطاق 120 إلى 150 دولاراً.

مع مرور كل أسبوع، تتناقص المخزونات. تُظهر بيانات UBS أن المخزونات العالمية انخفضت إلى متوسط الخمس سنوات في نهاية مارس - وكان ذلك قبل التصعيد الأخير. ويرى ماكواري أنه إذا استمرت الحرب لأكثر من 6 أشهر وظل المضيق مغلقًا، فهناك احتمال بنسبة 40٪ أن يرتفع سعر النفط إلى 200 دولار.

اتسع الفارق السعري الفوري (الفرق السعري بين أحدث عقدين من عقود برنت) إلى 8.59 دولارًا للبرميل. يدفع السوق علاوة بنسبة 8% تقريباً مقابل "التسليم الآجل لمدة شهر واحد" - وهو مستوى من التوتر لم نشهده منذ عام 2008.

ومع ذلك، في عام 2008، لم يكن هناك انسداد مادي بنسبة 15٪ من الإمدادات العالمية.

اليوم، تستند جميع النماذج تقريبًا، ومنحنيات الأسعار، وتوقعات وول ستريت لنهاية العام إلى نفس الافتراض: أن هذا الصراع سينتهي، وأن مضيق هرمز سيعاد فتحه، وأن أسعار النفط ستعود إلى طبيعتها، وأن العالم سيعود إلى ما كان عليه.

رأينا هو: لن يحدث ذلك.

لم يواكب الجزء الخلفي من المنحنى الأمامي الواقع بعد. لقد أخذ السوق في الحسبان بالفعل احتمال "وقوع الحرب"، لكنه لم يأخذ في الحسبان بعد احتمال "استمرار الحرب". كل تراجع في أسعار النفط الخام قبل إعادة فتح مضيق هرمز يمثل فرصة. هذا هو موقفنا الأساسي، ونحن لسنا مترددين.

النفط هو أول حجر في سلسلة الأحداث. عندما يتم نشر "القوات البرية" ولا يتحقق نصر سريع - عندما يتطور الصراع إلى استنزاف دائم توقعناه منذ اليوم الأول - فإن إعادة التسعير لن تتوقف عند النفط الخام نفسه، بل ستنتقل بالتتابع إلى أسعار الفائدة وأسعار الصرف وأسواق الأسهم وأسواق الائتمان. هذا ما سيحدث لاحقاً.

قد يعجبك أيضاً

لا تمتلك OpenAI "صفقة جديدة"، وهي خطة للذكاء الاصطناعي ترفض الدفع.

جولة جري مفاجئة في وول ستريت؟ انهيار أسهم الشركات ذات القيمة السوقية الضخمة، الهروب الكبير لـ«جولدمان»، دليل مصور لأزمة الائتمان الخاص

نزاع OpenAI: القوة والثقة والحدود الخارجة عن السيطرة للذكاء الاصطناعي العام

" cult يوم القيامة للذكاء الاصطناعي " يرسل عملاء إلى مضيق هرمز: ماذا وجدوا؟

تحليل البيانات: ما هو حجم الفجوة في السيولة بين عقود "هايبرليكويد" وعقود النفط الخام في بورصة شيكاغو التجارية (CME)؟

بعد تقليص عدد الموظفين بنسبة 40%، سيقدم مؤسس تويتر مليون دولار من عملة البيتكوين.

تجارة.xyz: تسعير العالم؟ تبدأ الأسواق على السلسلة في أن تصبح السوق

مهارة التجارة XXYY: تاجر الذكاء الاصطناعي للتداول الخوارزمي على مدار الساعة | مقدمة المشروع

مع رحيل فريق الأمن التابع لبروتوكول Aave الرائد في مجال التمويل اللامركزي، من سيصمد أمام الحدث غير المتوقع التالي في السوق الهابطة؟

هل يستطيع الشخص الأكثر دقة في التنبؤ بأسعار الذهب عبر التاريخ أن يتنبأ بأسعار الذهب المستقبلية؟

لن تقضي الحوسبة الكمومية على البيتكوين، لكن الخطر الحقيقي يقترب.

عندما تندمج التكنولوجيا المالية مع العملات المشفرة الأساسية: العقد القادم من التمويل الرقمي

قد تواجه عملاء ذوي ثروات عالية قد يكونون "مرتزقة" لقراصنة كوريا الشمالية

خروج شركة Chaos Labs، وفقدان شركة Aave لآخر حارس بوابة للمخاطر

لن تقضي الحوسبة الكمومية على البيتكوين، لكن المخاطر الحقيقية تقترب

قامت منصة Coinbase برفع تقييمها لسهم x402 إلى الوضع المحايد، بينما تواصل Stripe دعمها لكلا الجانبين خارج نطاق MPP.

تحليل أسعار الفضة: نسبة XAG إلى XAU تتراجع مع تراجع المعادن

تراجعت أسعار الفضة بشكل حاد خلال الـ 48 ساعة الماضية، متحدية التوقعات السابقة. تتأثر السوق بالإشارات المتناقضة وسط…

ولاية ديلاوير تنظم العملات المستقرة بموجب الإطار البنكي

ولاية ديلاوير تسعى لاستعادة مكانتها كعاصمة للتسجيل التجاري من خلال تنظيم العملات المستقرة. مشروع قانون مجلس الشيوخ 19…