Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Perspectiva de Wintermute: Estancamiento de financiación y fase de juego de suma cero en el mercado cripto

Título original: Liquidez, el elemento vital de las criptomonedas

Fuente original: Wintermute

Traducción original: Azuma, Odaily Planet Daily

Conclusiones clave

1. La liquidez impulsa los ciclos de mercado del sector cripto, con las entradas de stablecoins, ETFs y DATs (Digital Asset Treasuries) ralentizándose.

2. La liquidez global sigue siendo amplia, pero las tasas SOFR más altas mantienen los fondos aparcados en bonos del Tesoro a corto plazo (T-bills) en lugar de fluir hacia el mercado de criptomonedas.

3. El mercado de criptomonedas está en una fase de "autocirculación": los fondos circulan internamente hasta que vuelven a entrar nuevos fondos externos.

El papel dominante de la liquidez

La liquidez a menudo dicta la naturaleza cíclica de cada ciclo de mercado de criptomonedas. Aunque la adopción a largo plazo puede moldear la narrativa de la industria de las criptomonedas, lo que realmente impulsa los cambios de precio es la dirección de los flujos de fondos.

En los últimos meses, el impulso de este flujo de fondos ha disminuido notablemente. El capital que entra en el ecosistema a través de los tres canales principales (stablecoins, ETFs y Digital Asset Treasuries (DAT)) ha visto cómo su velocidad se debilitaba de forma sincronizada, desplazando al mercado cripto de una fase de expansión a una fase apoyada por fondos existentes.

Aunque la adopción tecnológica es crucial, la liquidez es el motor principal de los cambios cíclicos del mercado. No es solo una cuestión de profundidad de mercado, sino también de disponibilidad de fondos. Cuando la oferta monetaria global se expande o las tasas de interés reales disminuyen, el exceso de liquidez buscará inevitablemente activos de riesgo, siendo los activos cripto históricamente (especialmente durante el ciclo de 2021) uno de los mayores beneficiarios.

En ciclos anteriores, la liquidez entraba principalmente en los activos digitales a través de la emisión de stablecoins, que es la rampa de acceso fiat más fundamental. A medida que el mercado madura, han surgido gradualmente tres grandes embudos de liquidez, determinando el camino para la entrada de nuevo capital en el mercado de criptomonedas:

· Digital Asset Treasuries (DATs): Fondos tokenizados con estructuras de rendimiento, utilizados para conectar activos tradicionales con liquidez on-chain.

· Stablecoins: Formas on-chain de liquidez fiat, que sirven como garantía base para el apalancamiento y la actividad comercial.

· ETF: Proporciona un canal de exposición a BTC y ETH para instituciones financieras tradicionales y fondos pasivos.

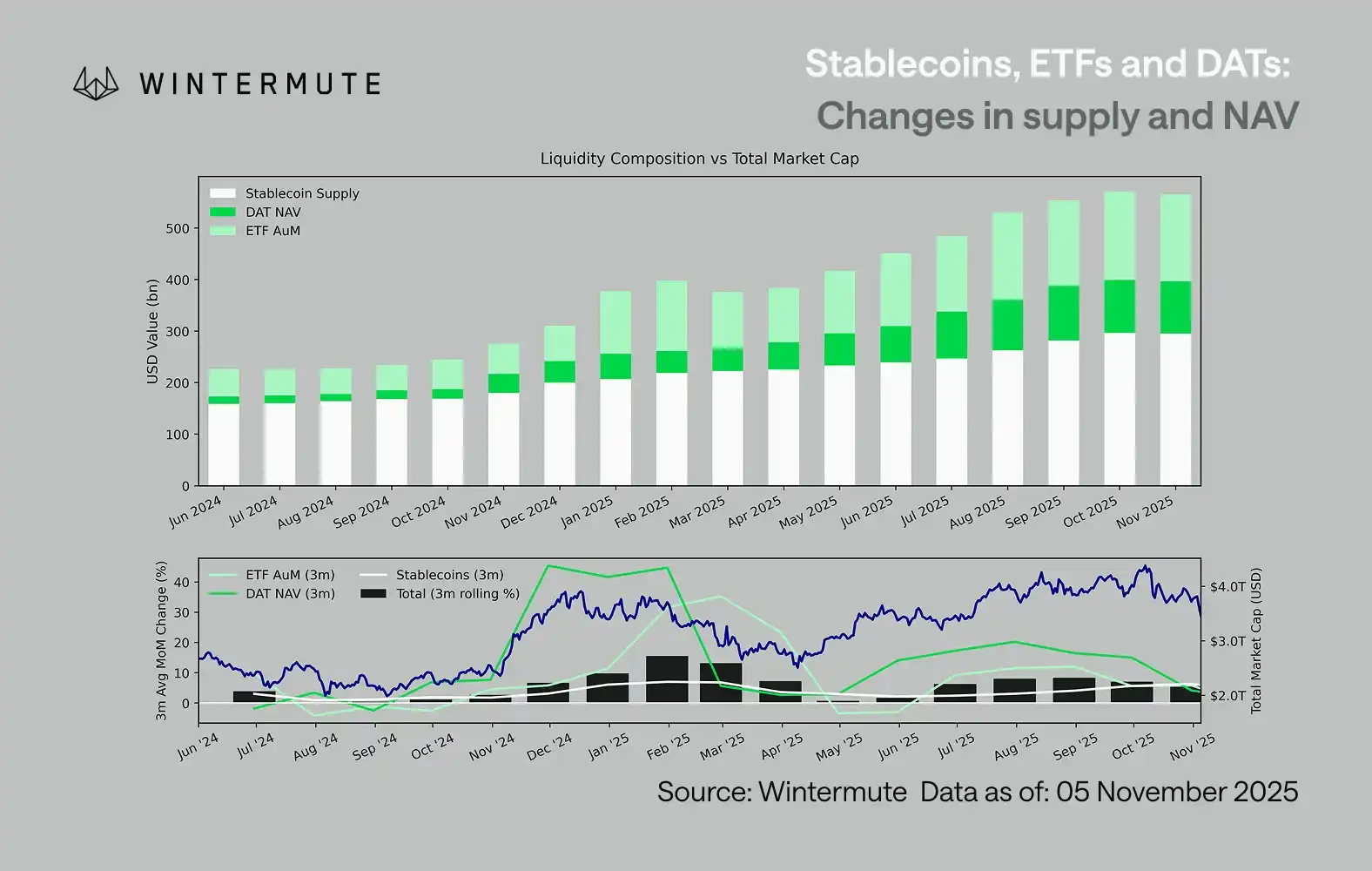

Combinar los Activos Bajo Gestión (AUM) de los ETFs, el Valor Patrimonial Neto (NAV) de los DATs y la oferta circulante de stablecoins puede servir como una métrica razonable para medir la entrada total de capital en activos digitales.

El gráfico siguiente ilustra los cambios en estos componentes durante los últimos 18 meses. El gráfico inferior demuestra que la variación en esta cantidad total está altamente correlacionada con la capitalización de mercado general de los activos digitales: cuando las entradas se aceleran, los precios también suben.

¿Qué canal de entrada se ha ralentizado?

Una idea importante reflejada en el gráfico es que el impulso de las entradas en DATs y ETFs se ha debilitado significativamente. Estos dos canales mostraron un fuerte rendimiento en el cuarto trimestre de 2024 y el primer trimestre de 2025, experimentaron una breve recuperación a principios de verano, pero el impulso se ha disipado gradualmente desde entonces. La liquidez (M2) ya no fluye naturalmente hacia el ecosistema cripto como lo hacía a principios de año. Desde principios de 2024, el tamaño combinado de DATs y ETFs ha aumentado de unos 400.000 millones de dólares a 2,7 billones de dólares, mientras que la oferta de stablecoins se ha duplicado de unos 1,4 billones a 2,9 billones de dólares. Esto demuestra un crecimiento estructural, pero también indica una clara "meseta".

Observar el ritmo de desaceleración de los diferentes canales es crucial, ya que cada uno refleja fuentes distintas de liquidez: las stablecoins reflejan el apetito de riesgo nativo del mercado cripto; los DATs encarnan la demanda institucional de activos de rendimiento; y los ETFs mapean la tendencia de asignación de los fondos financieros tradicionales; al ralentizarse los tres simultáneamente, sugiere que la asignación de nuevo capital se está ralentizando universalmente, no solo rotando entre productos.

Mercado de juego de stock

La liquidez no ha desaparecido; simplemente está circulando dentro del sistema, en lugar de expandirse continuamente.

Desde una perspectiva macro más amplia, la liquidez económica general (M2) fuera del mercado cripto no se ha estancado. Aunque tasas SOFR más altas pueden restringir temporalmente la liquidez (haciendo que los rendimientos en efectivo sean más atractivos, manteniendo los fondos en el mercado del Tesoro), el mundo sigue en una fase acomodaticia, y el endurecimiento cuantitativo (QT) de EE. UU. ha terminado oficialmente. El trasfondo estructural sigue siendo favorable; es solo que la liquidez está fluyendo actualmente más hacia otras formas de expresión de riesgo, como el mercado de valores.

Debido a una disminución en las entradas de financiación externa, la dinámica del mercado se ha vuelto más cerrada. Los fondos rotan principalmente entre monedas de gran capitalización y altcoins, creando un entorno de PvP (jugador contra jugador) interno. Esto explica por qué los rallies de mercado alcista son siempre de corta duración y por qué la amplitud del mercado sigue reduciéndose incluso cuando el total de activos bajo gestión permanece estable. Actualmente, el aumento en la volatilidad del mercado está impulsado principalmente por una cascada de liquidaciones en lugar de un seguimiento de tendencia sostenido.

De cara al futuro, si alguno de los canales de liquidez experimenta una recuperación sustancial (ya sea un resurgimiento en la acuñación de stablecoins, un interés renovado en los ETFs o un rebote en el volumen de tokens de actividad DeFi (DAT)), significaría que la liquidez macro está fluyendo de vuelta al espacio de los activos digitales.

Hasta entonces, el mercado cripto permanecerá en una fase de "autosostenimiento" donde los fondos circulan internamente en lugar de componer crecimiento.

Te puede gustar

El año de ajuste de cuentas para la tokenomics

¿Por qué Coinbase puede detener una votación del Clarity Act con solo una frase?

El candidato a la presidencia de la Reserva Federal Rick Rieder y su visión sobre las criptomonedas

Aumenta la presión sobre Coinbase: las stablecoins con intereses llegan a una semana decisiva

Tras 40 años de sanciones, cómo Irán reinicia sus canales financieros mediante criptomonedas

Ranking de exchanges de diciembre: CEX y DEX se debilitan, el volumen de trading de contratos perpetuos en blockchain cae un 30%

¿Propiedad de monedas o propiedad de capital? La pregunta real está mal planteada

El stablecoin FRNT de Wyoming se lanza en Solana, Polycule Bot hackeado: ¿de qué habla la comunidad cripto?

IOSG: El juego sin ganadores, ¿cómo puede el mercado de altcoins romper el estancamiento?

El auge del ecosistema HyperEVM: Mucho más que Hyperliquid

Análisis de las 27,000 transacciones de las ballenas de Polymarket: La ilusión del Smart Money

De Helium a Jupiter: ¿Por qué el buyback de tokens ya no es efectivo?

De 50 $ a 1 millón $: cómo sobrevivir en el campo de batalla de los meme coin con 'crypto wallet tracking'

Guía de Bloomberg: 11 operaciones clave para entender el mercado financiero global de 2025

El token de World Liberty Financial de Trump termina 2025 con una caída de más del 40%

¿Por qué EE. UU. está adoptando las criptomonedas? La respuesta podría estar en una deuda de 37 billones de dólares

26 predicciones de Galaxy para el próximo año: Bitcoin alcanzará un nuevo máximo histórico y el volumen de transacciones de stablecoin superará al sistema ACH