アーサー・ヘイズが解説:債務、自社株買い、マネー印刷が生むドル流動性のループ

元のタイトル:Hallelujah

元の著者:Arthur Hayes, BitMEX共同創設者

元の翻訳:Bitpush News

はじめに:政治的インセンティブと債務の不可避性

サトシ、時間の存在、そして個人のアイデンティティとは無関係な複利の法則に感謝を。

政府であっても、支出を賄う方法は「貯蓄(税金)」を使うか「債務を発行する」かの2つしかありません。政府にとって貯蓄は税金と同義です。税金が国民に人気がない一方で、支出は人気があることは周知の事実です。そのため、平民にも貴族にも福祉を提供する際、政治家は債務の発行を好みます。政治家は常に、現在の再選を確実にするために未来から借り入れることを好みます。なぜなら、支払いの期限が来る頃には、彼らはもう職に就いていない可能性が高いからです。

もし政治家のインセンティブメカニズムにより、すべての政府が福祉を提供するために増税よりも債務発行を好むように「ハードコード」されているとしたら、次の重要な疑問は「米国債の購入者はどのようにしてこれらの購入資金を調達しているのか?」ということです。彼らは自身の貯蓄や資本を使っているのか、それとも借り入れによって資金を調達しているのか。

特に「パックス・アメリカーナ」の背景において、これらの疑問に答えることは、将来のドル通貨創造を予測する上で極めて重要です。米国債の限界的な買い手が借り入れによって購入資金を調達している場合、誰が彼らに貸し付けているのかを観察できます。これらの債務金融業者の正体がわかれば、彼らが貸し出しのために無から(ex nihilo)お金を創造しているのか、それとも自身の資本を使っているのかを判断できます。すべての疑問に答えた結果、米国債の資金提供者が貸し出し中にマネーを創造していることが判明すれば、以下の結論を導き出せます。

政府が発行する債務はマネーサプライを増加させる。

この主張が正しければ、金融業者が発行できる信用の上限(上限があると仮定して)を推定できます。

これらの疑問が重要なのは、私の主張が以下の通りだからです。もしToo Big to Fail(TBTF)銀行、米国財務省、議会予算局が予測するように政府の借り入れが増え続ければ、FRBのバランスシートも拡大します。FRBのバランスシートが拡大すれば、それはドル流動性にとって恩恵となり、最終的にはビットコインやその他の仮想通貨の価格を押し上げます。

次に、これらの疑問に一つずつ答え、この論理パズルを評価していきます。

質問タイム

トランプ大統領は減税を使って赤字を賄うのか?

いいえ。彼は最近、「レッドキャンプ」の共和党員と共に2017年の減税政策を延長しました。

米国財務省は連邦赤字を埋めるために借り入れを行っており、今後もそうし続けるのか?

はい。

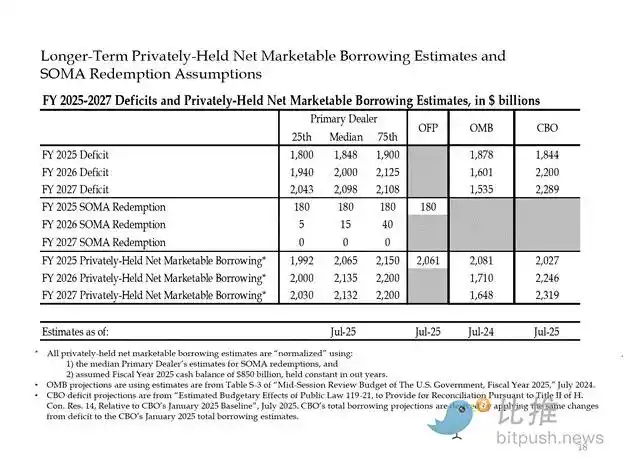

以下は、大手銀行家や米国政府機関による予測です。ご覧の通り、彼らは約2兆ドルの赤字を予測し、それを2兆ドルの借り入れで賄うとしています。

前述の2つの質問に対する答えが「はい」である以上、次のようになります。

年間連邦赤字 = 年間米国債発行額

次に、米国債の主な購入者と、彼らがどのように購入資金を調達しているかを分析します。

債務を食らう「無駄」

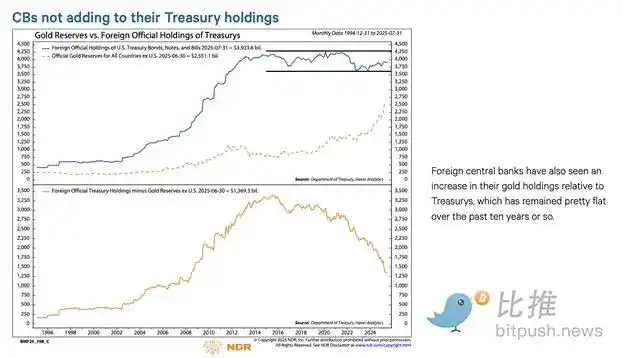

外国の中央銀行

もし「自由の国」がロシア(核保有国であり世界最大のコモディティ輸出国)から資金を盗むことを厭わないのであれば、米国債のいかなる外国人保有者も安全を保証されることはありません。収用リスクを認識している外国中央銀行の準備金管理者は、米国債よりも金を好んで購入するでしょう。そのため、2022年2月にロシアがウクライナに侵攻して以来、金価格は実際に急騰しています。

2. 米国民間セクター

米国労働統計局のデータによると、2024年の個人貯蓄率は4.6%です。同年の米連邦赤字はGDPの6%を占めています。赤字が貯蓄率よりも大きいため、民間セクターが米国債の限界的な買い手になることはできません。

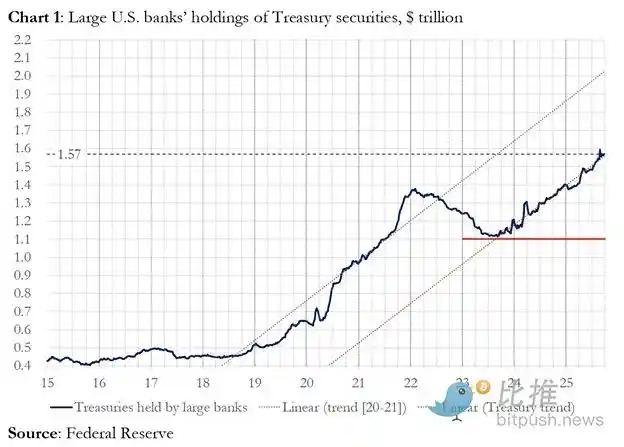

3. 商業銀行

4大通貨センターの商業銀行は米国債を大量に購入しているのでしょうか?答えはイエスです。

2025会計年度において、4大中央銀行は約3000億ドル相当の米国債を購入しました。同会計年度に財務省は1兆9920億ドルの米国債を発行しました。これらの買い手は間違いなく米国債の重要な購入者ですが、最終的な限界的な買い手ではありません。

4. 相対価値(RV)ヘッジファンド

RVファンドは国債の限界的な買い手であり、これは最近のFRBの文書でも認められています。

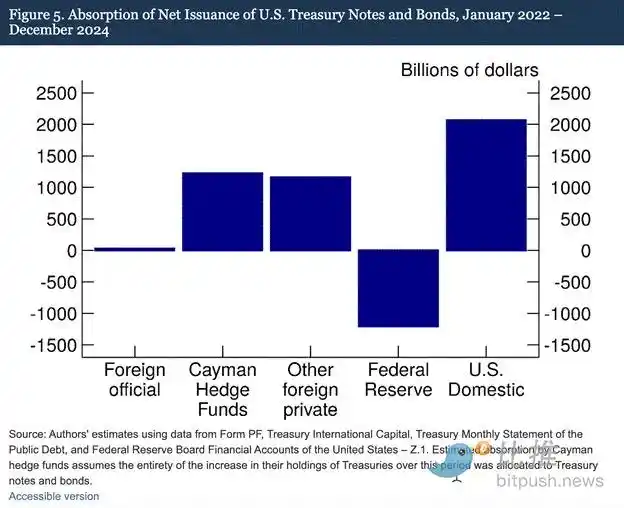

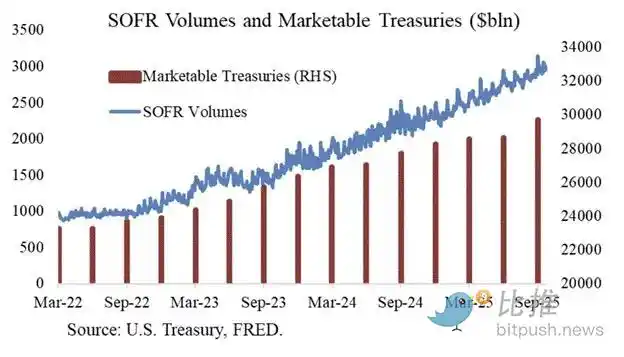

我々の調査結果によると、ケイマン諸島のヘッジファンドは、米国債の限界的な外国人買い手としてますます存在感を増しています。図5に示すように、FRBが満期を迎える米国債をロールオフさせることでバランスシートを縮小させていた2022年1月から2024年12月までの期間に、ケイマン諸島のヘッジファンドはネットで1.2兆ドルの米国債を購入しました。これらの購入がすべて米国債であったと仮定すると、彼らは米国債の純発行額の37%を吸収しており、これは他のすべての外国人投資家の購入額の合計にほぼ匹敵します。

RVファンドの取引メカニズム:

・現物国債の購入

・対応する国債先物契約の売却

チャートを提供してくれたJoseph Wang氏に感謝します。SOFRの出来高は、国債市場におけるRVファンドの参加を測る代理指標として機能します。ご覧の通り、債務発行の増加はSOFRの出来高の増加と対応しています。これは、RVファンドが米国債の限界的な買い手であることを示しています。

RVファンドは、2つの金融商品間のわずかなスプレッドを稼ぐためにこの取引を行います。このスプレッドは非常に小さいため(ベーシスポイントで測定。1ベーシスポイント = 0.01%)、利益を上げる唯一の方法は、米国債の購入資金を調達することです。

これがこの記事の最も重要な部分につながります。FRBの次の動きを理解すること、つまりRVファンドはどのように米国債の購入資金を調達しているのかということです。

パート4:レポ市場、暗黙の量的緩和、ドル創造

RVファンドは、レポ契約(レポ)を通じて米国債の購入資金を調達します。シームレスな取引において、RVファンドは購入した米国債を担保としてオーバーナイトの現金を借り入れ、この借り入れた金額を使って米国債を現金で決済します。現金が豊富であれば、レポ金利は連邦基金金利の上限以下、または上限で取引されます。なぜでしょうか?

FRBはどのように短期金利を操作するか

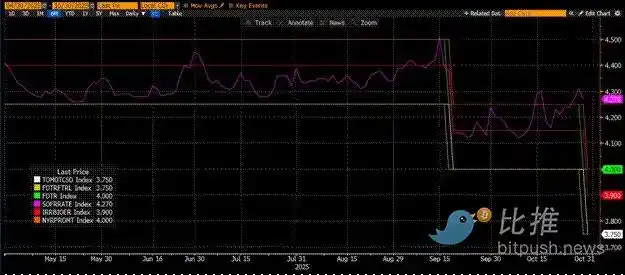

FRBには2つの政策金利があります。連邦基金金利の上限と下限で、現在はそれぞれ4.00%と3.75%です。実効短期金利(SOFR、つまり担保付翌日物調達金利)をこの範囲内に強制的に維持するために、FRBは以下のツールを展開しています(金利の低い順):

・オーバーナイト・リバースレポ・ファシリティ(RRP):マネー・マーケット・ファンド(MMF)や商業銀行がここに現金をオーバーナイトで預け入れ、FRBが支払う利息を得ます。インセンティブ金利:連邦基金金利の下限。

・準備預金金利(IORB):商業銀行はFRBに保有する超過準備金に対して利息を得ます。インセンティブ金利:上限と下限の間。

・常設レポ・ファシリティ(SRF):商業銀行やその他の金融機関が適格証券(主に米国債)を担保に入れ、現金が逼迫した際にFRBから現金を受け取れるようにします。本質的に、FRBは担保証券と引き換えにお金を印刷します。インセンティブ金利:連邦基金金利の上限。

3つの関係:

連邦基金金利の下限 = RRP < IORB < SRF = 連邦基金金利の上限

SOFR(担保付翌日物調達金利)はFRBの目標金利であり、様々なレポ取引の複合金利を表しています。もしSOFRの取引価格が連邦基金金利の上限を超えて取引される場合、それはシステム的な現金不足を示し、重大な問題を引き起こします。現金不足が発生するとSOFRは急騰し、高度にレバレッジされた法定通貨金融システムは麻痺します。なぜなら、限界的な流動性提供者が予測可能な連邦基金金利付近で負債をロールオーバーできなければ、彼らは巨額の損失を被り、システムへの流動性提供を停止するからです。安いレバレッジを得られないため誰も米国債を買わなくなり、米国政府は手頃なコストで資金調達できなくなります。

限界的な流動性提供者の退出

SOFRの取引価格が上限を超える原因は何でしょうか?レポ市場の限界的な現金提供者であるマネー・マーケット・ファンド(MMF)と商業銀行を調べる必要があります。

・マネー・マーケット・ファンド(MMF)の流出:MMFの目標は、最小限の信用リスクで短期金利を得ることです。以前は、RRP < SOFRであったため、MMFはRRPから資金を引き出し、レポ市場にリダイレクトしていました。しかし現在では、短期米国債の非常に魅力的な利回りのため、MMFはRRPから資金を引き出し、代わりに米国政府に貸し付けています。RRPの残高はゼロまで減少し、MMFはレポ市場の現金供給から本質的に退出しました。

・商業銀行の制約:銀行はIORB < SOFRであるため、レポ市場に準備金を提供する意欲があります。しかし、銀行が現金を提供する能力は、準備金が十分かどうかに依存します。FRBが2022年初頭に量的引き締め(QT)を開始して以来、銀行の準備金は数兆ドル減少しました。バランスシートの容量が縮小すると、銀行は現金を提供するために高い金利を請求せざるを得なくなります。

2022年以降、MMFと銀行という両方の限界的な現金提供者は、レポ市場に供給できる現金が減少しています。ある時点で、どちらも連邦基金金利の上限以下または同等の金利で現金を提供する意欲も能力もなくなります。

一方、現金の需要は高まっています。これは、バイデン前大統領とトランプ現大統領の両方が浪費を続けており、より多くの米国債の発行が必要だからです。米国債の限界的な買い手であるRVファンドは、レポ市場でこれらの購入資金を調達しなければなりません。もし彼らが連邦基金金利の上限以下またはわずかに低い金利で日々の資金を得られなければ、彼らは米国債の購入を停止し、米国政府は手頃な金利で資金を調達できなくなります。

SRFの活性化とステルスQE

2019年の同様の事件のため、FRBはSRF(常設レポ・ファシリティ)を設立しました。許容可能な担保が提供される限り、FRBはSRF金利(つまり連邦基金金利の上限)で無制限に現金を提供できます。したがって、RVファンドは、現金がどれほど逼迫していても、最悪のシナリオである連邦基金金利の上限で資金を得られると確信できます。

もしSRFの残高がゼロより大きければ、FRBが政治家の小切手を印刷したばかりのお金で現金化していることがわかります。

米国債発行 = ドル供給の増加

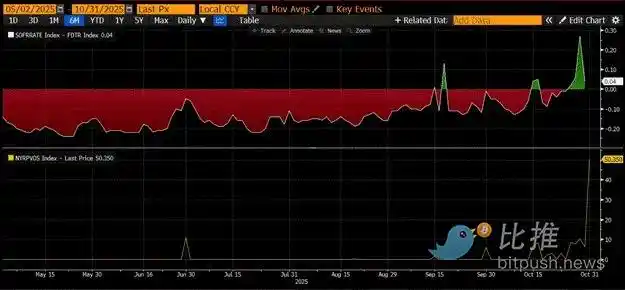

上のチャートの最上部パネルは、差額(SOFR - 連邦基金金利の上限)を示しています。この差額がゼロに近づくかプラスになると、現金が逼迫しています。これらの期間中、SRF(下部パネル、単位:10億ドル)が有意に使用されます。SRFを使用することで、借り手はより高く、操作性の低いSOFR金利を支払うことを回避できます。

ステルスQE:FRBにはシステム内に十分な現金があることを保証する2つの方法があります。1つは銀行証券の購入を通じて銀行準備金を創造することで、これは量的緩和(QE)として知られています。もう1つは、SRFを通じてレポ市場に自由に貸し出すことです。

QEは現在、マネー印刷やインフレと一般的に関連付けられる「汚い言葉」です。インフレを引き起こしたと非難されることを避けるため、FRBは自らの政策がQEではないと主張するよう努めるでしょう。これは、SRFがQEを通じて銀行準備金を増やすのではなく、世界の金融システムにお金を印刷するための主要なチャネルになることを意味します。

これは時間を稼ぐことしかできません。しかし最終的には、米国債発行の指数関数的な拡大がSRFの繰り返し使用を強制します。思い出してください。バッファロー・ビル・ベッセント財務長官は、政府資金を賄うために年間2兆ドルを発行する必要があるだけでなく、数兆ドルの満期を迎える債務をロールオーバーする必要もあります。

ステルスQEが始まろうとしています。正確なタイミングはわかりませんが、現在のマネーマーケットの状況が続き、米国債発行の山があれば、最後の貸し手としてのSRF残高は増加せざるを得ません。SRF残高が増加するにつれて、世界の米ドル法定通貨の供給も拡大します。この現象がビットコインのブルマーケットを再燃させるでしょう。

パート5:現在の市場停滞と機会

ステルスQEの開始前に、資本を管理しなければなりません。特に米国政府のシャットダウンが終了するまで、市場は引き続き不安定になると予想されます。

現在、財務省は債務オークションを通じてお金を借りていますが(ドル流動性にはマイナス)、このお金をまだ使っていません(ドル流動性にはプラス)。財務省一般口座(TGA)の残高は、8500億ドルの目標を約1500億ドル上回っており、この追加の流動性は政府が再開した後にのみ市場に放出されます。この流動性の吸い上げ効果が、現在の仮想通貨市場の弱さの理由の1つです。

2021年のビットコインの史上最高値から4年周期の記念日を控え、多くの人がこの市場の弱さと疲労の期間を天井と誤解し、保有資産を売却しています。もちろん、数週間前のアルトコインのラグプルで「死んで」いなかったと仮定してですが。

しかし、それは誤解です。米ドルマネーマーケットの運営ロジックは嘘をつきません。この市場の隅は難解な用語で覆われていますが、これらの用語を「お金を印刷する」または「お金を破壊する」と翻訳すれば、トレンドを把握する方法を簡単に理解できます。

関連記事

Mastercardの20億ドル規模の仮想通貨戦略:24時間365日の銀行決済が実現へ

WEEX:次世代の仮想通貨取引所が選ばれる理由と将来性

MicroStrategyのビットコイン戦略:次のベアマーケットを乗り切れるか?

サム・バンクマン=フリードの控訴:FTX創業者は有罪判決を覆せるか?

ソロスが予測するAIバブル:自己実現する市場のメカニズム

11月5日の市場インサイト:見逃したチャンスは?

DeFiにおけるキュレーター(Curator)の役割とは?このサイクルのダークホースになるか?

Galaxyリサーチレポート:Zcash(ZEC)の急騰を牽引するものは何か?

RaveDAOとは?Web3のカルチャーレイヤーを構築する理由

初のオンチェーン分散型株式取引プラットフォーム「MapleStockX (MSX)」が、M Bean (M Credit) インセンティブメカニズムを正式に開始

Bloomberg:13億ドルの会計損失、トム・リーのイーサリアムへの賭けは崩壊の危機か?

米国政府機関閉鎖(シャットダウン)でビットコイン価格が上昇する理由は?

仮想通貨の「無人地帯」:サイクル信号が点灯するも、大半は気づかず

ビットコイン市場の行方:流動性が鍵を握る

11月5日の主要市場情報ギャップ、必見! | アルファ・モーニングレポート

ビットコイン価格はどこまで下がる?市場急落の背景を解説

Balancerのハッキング:2025年の仮想通貨セキュリティにおける重要な教訓